AIに聞く・飲料事業の成長が鈍化、いかに現製(ファスト)ティーの打撃に対処するか?この記事の出典:時代週報 著者:張钇璟画像出典:時代週報記者撮影3月23日、康師傅ホールディングス(00322.HK、以下「康師傅」)は公告を発表し、2025年度の業績を明らかにした。 当該期間中、同グループは売上高790.68億元を達成し、前年から15.83億元減少、前年同期比で2.0%減となった。これは過去9年で初めて年間の売上高が前年同期比で減少したことを意味する。一方、株主に帰属する純利益は45.01億元で、前年から7.67億元増加、前年同期比で20.5%増となり、上場以来の過去最高を更新した。ただし、指摘すべき点として、2025年の同社株主に帰属する(調整後)利益は42.45億元であり、前年から5.25億元増加している。老舗の競合である統一企業中国(00220.HK、以下「統一」)が売上高・利益ともに前年同期比で二桁増を示したのに比べると、康師傅の「増益だが増収ではない」という結果はやや見劣りする。データによれば、2025年、統一は売上高317.14億元を実現し、前年同期比4.6%増。株主(持分保有者)に帰属する純利益は20.50億元で、前年同期比10.9%増だった。しかし、中国食品産業アナリストの朱丹蓬氏は、時代週報の記者とのインタビューで、2025年の即席消費(ファストコンシューマー)業界では、多くの企業が売上高・利益ともに二桁の下落傾向を示したと述べた。伝統的な巨大企業として、康師傅は売上高がわずかに減少したものの、利益の増加を達成できたこと自体が、極めて貴重な成果だという。また、ベテランの企業マネジメント層の専門家で上級コンサルタントの董鹏氏は、康師傅のこの「増益だが増収ではない」という構図は、企業が過去の市場シェア確保のための拡張戦略から、利益の安全マージンを固める防御戦略へと転換しつつあることを裏づけており、受け身の調整ではあるものの、現状の市場環境に沿った実務的な選択であると指摘した。年報の発表の翌日、康師傅の株価はその後上昇を続け、引け時点で1株13.22香港ドルとなった。前営業日比で9.98%上昇し、時価総額は約745億香港ドル。即席麺は持ち直したが、飲料事業の売上高は下落過去1年で康師傅の売上高は全体として縮小したが、その主因は第一の売上の柱である飲料事業の成長が失速したことにある。康師傅の売上高は、即席麺と飲料の2つの主要事業で構成される。2025年、同グループの飲料事業の売上高は501.23億元となり、前年同期比で2.9%減少した。2024年に比べ14.98億元少なかった。一方、即席麺事業の売上高は284.21億元で、前年同期比でわずかに増加した。時間軸を広げると、飲料事業は康師傅の売上高が長年連続で伸びてきた中核の推進エンジンだった。2021年〜2024年、康師傅の飲料事業の売上高成長率はそれぞれ20.18%、7.89%、5.39%、1.34%で、連続4年プラス成長を維持した。同期間の即席麺事業は、好不調がはっきりし、売上高成長率はそれぞれ-3.60%、4.17%、-2.84%、-1.31%で、常に業績の足を引っ張る「ブレーキ役」セグメントだった。2025年には、2つの主要事業の推移が完全に反転した。もともと成長が鈍くなっていた即席麺事業は下げ止まり、その後安定に向かった。通年の売上高は284.21億元で、前年同期比でわずかに増加した。細分カテゴリを見ると、中価格の袋麺、スナック麺およびその他カテゴリの売上高はそれぞれ前年同期比で0.1%、12%増だった。一方で、カップ麺と高価格の袋麺の売上高はそれぞれ前年同期比でわずかに0.1%、0.3%減だった。一方、従来は成長の原動力だった飲料事業は、今回初めて全面的な成長の行き詰まりに直面した。細分カテゴリを見ると、当該期間中、炭酸飲料およびその他飲料の売上高が前年同期比で増加したことを除けば、飲料茶、ボトル入り飲料水、果汁の3つの主要カテゴリはいずれも下落し、下落幅はいずれも5%を超えた。画像出典:2025年度業績プレゼン資料ただし、飲料事業の成長が圧迫されていることは、康師傅だけが抱える問題ではない。競合相手の動向を見ると、2025年の統一の飲料事業の売上高は194.71億元となり、前年同期比でわずか1.2%の増加にとどまった。伸び率は前年から大幅に7ポイント低下しており、同様に成長の鈍化という困難に直面している。朱丹蓬氏によれば、2つの伝統的な巨大企業の飲料事業が成長の圧迫を受けることは、ある程度、現製(オンデマンド)ティーやモルタルコーヒーの領域が市場シェアを継続的に浸食している結果だという。報道によれば、昨年のデリバリー戦(外卖大战)の期間中、一部の消費者は現製コーヒーの価格に関する心理的アンカーを9.9元から6.9元、さらには5元あたりへと引き下げた。現製ティー飲料の価格に関する心理的アンカーは、15〜20元から5〜10元のレンジへと低下している。これは、ボトル入り飲料(乳飲料、果汁)や液体ミルクの価格帯に接近している。第三者プラットフォーム「马上赢」の調査データによると、2024年12月〜2025年11月、康師傅と統一は、アイスティー飲料とミルクティー(即飲)市場でそれぞれ2位、3位に位置し、農夫山泉の次だった。しかし、これら2つの巨大企業の市場シェアと販売額はいずれも前年同期比で下落している。売上規模の観点から見ると、康師傅は長年にわたり飲料業界の「トップ企業」だったが、2025年には農夫山泉が売上高525.53億元を達成し、康師傅の飲料事業の売上高501.23億元をすでに上回った。言及すべきなのは、2026年1月1日に康師傅が権限のバトンを引き継ぐ人事を行ったことだ。創業者の三男である魏宏丞がCEOに就任し、現職の取締役会会長である魏宏名との間で「兄弟共治」の体制が形成された。関係者によれば、魏宏丞はすでに康師傅の組織内で10年以上深く携わっており、とりわけ同社の第一の売上の柱である飲料事業について、現場レベルのマネジメント経験が豊富だという。公開された経歴によると、2015年2月に魏宏丞は康師傅の飲料部門の取締役に任命され、2019年から同部門の董事長(会長)を務めている。魏宏丞の主導のもと、康師傅の飲料は「全カテゴリ展開」戦略を完遂し、無糖茶、炭酸水など複数のヒット商品を打ち出した。朱丹蓬氏は、新任の最高経営責任者(CEO)である魏宏丞のリードのもと、康師傅の飲料事業がさらに製品ラインナップを整え、製品マトリクスを強固にできるなら、同社は自社のブランド効果、規模効果、ファン効果、さらに完全なサプライチェーン体制に依拠しつつ、2026年の発展について引き続き市場の期待に値すると考えられる、と見ている。会社の経営陣の今後の計画がどのように飲料事業や業績の改善につなげるのかといった関連質問について、時代週報の記者は康師傅に取材項目を送付したが、原稿提出時点で返信は得られていない。粗利益率はここ数年の新高値、販売代理店は年内で急減し9606社売上面で圧力がかかる一方で、康師傅の純利益が新高値を更新できたのは、商品の「値上げ」が背後の主要因の一つである可能性がある。資料によれば、2024年の第1四半期に康師傅は、傘下の1L入りアイス紅茶、緑茶、ジャスミンはちみつ茶などの飲料について値上げを行った。小売価格は4元から5元へと引き上げられた。2024年5月、康師傅はさらに、1袋入りの即席麺の小売価格を2.8元から3元に調整し、カップ麺の建値(推奨小売価格)を4.5元から5元へと調整した。商品の値上げは、どうしても販売数量に影響を与える。2025年の中期業績説明会で、経営陣はすでに、値上げの影響により2025年上半期の500ml入りアイス紅茶などの飲料の数量は横ばいだったが、1L入りは減少したと認めていた。しかし、値上げによる利益改善の効果はさらに顕著だった。財務報告によれば、2025年の康師傅の粗利益率は34.8%で、2024年から1.7ポイント上昇し、ここ数年での新高値となった。内訳では、即席麺事業が粗利益84.44億元を達成し、前年同期比で3.7%増。粗利益率は2024年の28.6%から29.7%へと上昇し、1.1ポイント引き上がった。即席麺事業の粗利益率改善の理由として、康師傅は「販売価格および原材料価格が有利だったため」と説明している。画像出典:Wind同時期、飲料事業の粗利益は188.07億元で、前年同期比で3.1%増。粗利益率は2024年の35.3%から37.5%へ上昇し、2.2ポイント引き上がった。粗利益率の前年同期比での上昇に後押しされ、2025年の康師傅の即席麺事業は、株主に帰属する純利益22.52億元を実現し、前年同期比で10.1%増。2024年より2.07億元多かった。飲料事業は株主に帰属する純利益22.74億元で、前年同期比で18.5%増。2024年より3.55億元多かった。注目すべきは、会社の利益が大幅に増加したこの年に、康師傅の販売代理店の数は逆に急減している点だ。2025年末時点で、康師傅ホールディングスが保有する販売代理店は57609社で、2024年末の67215社から9606社減少した。値上げによる短期的な追い風は康師傅の利益を押し上げたが、売上高の下落とチャネルの縮小を食い止めることはできなかった。新任CEOへのバトンリレーのもとで、「増益だが増収ではない」という構造的な矛盾をどのように解消できるかが、この伝統的な巨大企業が激変の局面で踏みとどまれるかどうかを左右する可能性がある。

売上高がほぼ9年ぶりに減少、康師傅は「飲料一哥」の座を失う。2025年には値上げで5億円多く稼ぐ。

AIに聞く・飲料事業の成長が鈍化、いかに現製(ファスト)ティーの打撃に対処するか?

この記事の出典:時代週報 著者:張钇璟

3月23日、康師傅ホールディングス(00322.HK、以下「康師傅」)は公告を発表し、2025年度の業績を明らかにした。

当該期間中、同グループは売上高790.68億元を達成し、前年から15.83億元減少、前年同期比で2.0%減となった。これは過去9年で初めて年間の売上高が前年同期比で減少したことを意味する。一方、株主に帰属する純利益は45.01億元で、前年から7.67億元増加、前年同期比で20.5%増となり、上場以来の過去最高を更新した。

ただし、指摘すべき点として、2025年の同社株主に帰属する(調整後)利益は42.45億元であり、前年から5.25億元増加している。

老舗の競合である統一企業中国(00220.HK、以下「統一」)が売上高・利益ともに前年同期比で二桁増を示したのに比べると、康師傅の「増益だが増収ではない」という結果はやや見劣りする。データによれば、2025年、統一は売上高317.14億元を実現し、前年同期比4.6%増。株主(持分保有者)に帰属する純利益は20.50億元で、前年同期比10.9%増だった。

しかし、中国食品産業アナリストの朱丹蓬氏は、時代週報の記者とのインタビューで、2025年の即席消費(ファストコンシューマー)業界では、多くの企業が売上高・利益ともに二桁の下落傾向を示したと述べた。伝統的な巨大企業として、康師傅は売上高がわずかに減少したものの、利益の増加を達成できたこと自体が、極めて貴重な成果だという。

また、ベテランの企業マネジメント層の専門家で上級コンサルタントの董鹏氏は、康師傅のこの「増益だが増収ではない」という構図は、企業が過去の市場シェア確保のための拡張戦略から、利益の安全マージンを固める防御戦略へと転換しつつあることを裏づけており、受け身の調整ではあるものの、現状の市場環境に沿った実務的な選択であると指摘した。

年報の発表の翌日、康師傅の株価はその後上昇を続け、引け時点で1株13.22香港ドルとなった。前営業日比で9.98%上昇し、時価総額は約745億香港ドル。

即席麺は持ち直したが、飲料事業の売上高は下落

過去1年で康師傅の売上高は全体として縮小したが、その主因は第一の売上の柱である飲料事業の成長が失速したことにある。

康師傅の売上高は、即席麺と飲料の2つの主要事業で構成される。2025年、同グループの飲料事業の売上高は501.23億元となり、前年同期比で2.9%減少した。2024年に比べ14.98億元少なかった。一方、即席麺事業の売上高は284.21億元で、前年同期比でわずかに増加した。

時間軸を広げると、飲料事業は康師傅の売上高が長年連続で伸びてきた中核の推進エンジンだった。2021年〜2024年、康師傅の飲料事業の売上高成長率はそれぞれ20.18%、7.89%、5.39%、1.34%で、連続4年プラス成長を維持した。同期間の即席麺事業は、好不調がはっきりし、売上高成長率はそれぞれ-3.60%、4.17%、-2.84%、-1.31%で、常に業績の足を引っ張る「ブレーキ役」セグメントだった。

2025年には、2つの主要事業の推移が完全に反転した。もともと成長が鈍くなっていた即席麺事業は下げ止まり、その後安定に向かった。通年の売上高は284.21億元で、前年同期比でわずかに増加した。細分カテゴリを見ると、中価格の袋麺、スナック麺およびその他カテゴリの売上高はそれぞれ前年同期比で0.1%、12%増だった。一方で、カップ麺と高価格の袋麺の売上高はそれぞれ前年同期比でわずかに0.1%、0.3%減だった。

一方、従来は成長の原動力だった飲料事業は、今回初めて全面的な成長の行き詰まりに直面した。細分カテゴリを見ると、当該期間中、炭酸飲料およびその他飲料の売上高が前年同期比で増加したことを除けば、飲料茶、ボトル入り飲料水、果汁の3つの主要カテゴリはいずれも下落し、下落幅はいずれも5%を超えた。

ただし、飲料事業の成長が圧迫されていることは、康師傅だけが抱える問題ではない。

競合相手の動向を見ると、2025年の統一の飲料事業の売上高は194.71億元となり、前年同期比でわずか1.2%の増加にとどまった。伸び率は前年から大幅に7ポイント低下しており、同様に成長の鈍化という困難に直面している。

朱丹蓬氏によれば、2つの伝統的な巨大企業の飲料事業が成長の圧迫を受けることは、ある程度、現製(オンデマンド)ティーやモルタルコーヒーの領域が市場シェアを継続的に浸食している結果だという。

報道によれば、昨年のデリバリー戦(外卖大战)の期間中、一部の消費者は現製コーヒーの価格に関する心理的アンカーを9.9元から6.9元、さらには5元あたりへと引き下げた。現製ティー飲料の価格に関する心理的アンカーは、15〜20元から5〜10元のレンジへと低下している。これは、ボトル入り飲料(乳飲料、果汁)や液体ミルクの価格帯に接近している。

第三者プラットフォーム「马上赢」の調査データによると、2024年12月〜2025年11月、康師傅と統一は、アイスティー飲料とミルクティー(即飲)市場でそれぞれ2位、3位に位置し、農夫山泉の次だった。しかし、これら2つの巨大企業の市場シェアと販売額はいずれも前年同期比で下落している。

売上規模の観点から見ると、康師傅は長年にわたり飲料業界の「トップ企業」だったが、2025年には農夫山泉が売上高525.53億元を達成し、康師傅の飲料事業の売上高501.23億元をすでに上回った。

言及すべきなのは、2026年1月1日に康師傅が権限のバトンを引き継ぐ人事を行ったことだ。創業者の三男である魏宏丞がCEOに就任し、現職の取締役会会長である魏宏名との間で「兄弟共治」の体制が形成された。関係者によれば、魏宏丞はすでに康師傅の組織内で10年以上深く携わっており、とりわけ同社の第一の売上の柱である飲料事業について、現場レベルのマネジメント経験が豊富だという。

公開された経歴によると、2015年2月に魏宏丞は康師傅の飲料部門の取締役に任命され、2019年から同部門の董事長(会長)を務めている。魏宏丞の主導のもと、康師傅の飲料は「全カテゴリ展開」戦略を完遂し、無糖茶、炭酸水など複数のヒット商品を打ち出した。

朱丹蓬氏は、新任の最高経営責任者(CEO)である魏宏丞のリードのもと、康師傅の飲料事業がさらに製品ラインナップを整え、製品マトリクスを強固にできるなら、同社は自社のブランド効果、規模効果、ファン効果、さらに完全なサプライチェーン体制に依拠しつつ、2026年の発展について引き続き市場の期待に値すると考えられる、と見ている。

会社の経営陣の今後の計画がどのように飲料事業や業績の改善につなげるのかといった関連質問について、時代週報の記者は康師傅に取材項目を送付したが、原稿提出時点で返信は得られていない。

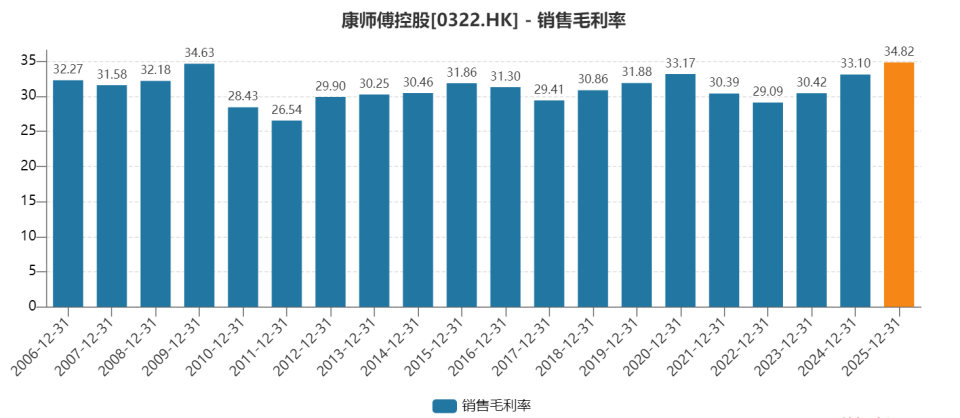

粗利益率はここ数年の新高値、販売代理店は年内で急減し9606社

売上面で圧力がかかる一方で、康師傅の純利益が新高値を更新できたのは、商品の「値上げ」が背後の主要因の一つである可能性がある。

資料によれば、2024年の第1四半期に康師傅は、傘下の1L入りアイス紅茶、緑茶、ジャスミンはちみつ茶などの飲料について値上げを行った。小売価格は4元から5元へと引き上げられた。2024年5月、康師傅はさらに、1袋入りの即席麺の小売価格を2.8元から3元に調整し、カップ麺の建値(推奨小売価格)を4.5元から5元へと調整した。

商品の値上げは、どうしても販売数量に影響を与える。2025年の中期業績説明会で、経営陣はすでに、値上げの影響により2025年上半期の500ml入りアイス紅茶などの飲料の数量は横ばいだったが、1L入りは減少したと認めていた。

しかし、値上げによる利益改善の効果はさらに顕著だった。財務報告によれば、2025年の康師傅の粗利益率は34.8%で、2024年から1.7ポイント上昇し、ここ数年での新高値となった。内訳では、即席麺事業が粗利益84.44億元を達成し、前年同期比で3.7%増。粗利益率は2024年の28.6%から29.7%へと上昇し、1.1ポイント引き上がった。即席麺事業の粗利益率改善の理由として、康師傅は「販売価格および原材料価格が有利だったため」と説明している。

同時期、飲料事業の粗利益は188.07億元で、前年同期比で3.1%増。粗利益率は2024年の35.3%から37.5%へ上昇し、2.2ポイント引き上がった。

粗利益率の前年同期比での上昇に後押しされ、2025年の康師傅の即席麺事業は、株主に帰属する純利益22.52億元を実現し、前年同期比で10.1%増。2024年より2.07億元多かった。飲料事業は株主に帰属する純利益22.74億元で、前年同期比で18.5%増。2024年より3.55億元多かった。

注目すべきは、会社の利益が大幅に増加したこの年に、康師傅の販売代理店の数は逆に急減している点だ。2025年末時点で、康師傅ホールディングスが保有する販売代理店は57609社で、2024年末の67215社から9606社減少した。

値上げによる短期的な追い風は康師傅の利益を押し上げたが、売上高の下落とチャネルの縮小を食い止めることはできなかった。新任CEOへのバトンリレーのもとで、「増益だが増収ではない」という構造的な矛盾をどのように解消できるかが、この伝統的な巨大企業が激変の局面で踏みとどまれるかどうかを左右する可能性がある。