自動車産業は、規模拡大と転換の過程で分化した動きが見られる。 2025年の中国の自動車生産・販売台数は3400万台を突破し、新エネルギー車の普及率は着実に上昇して50%以上に到達した。しかし一方で、業界の「内巻き化(過当競争)」が引き起こす価格競争、産業チェーンにおける利益配分の不均衡などの問題が日増しに目立ち、業界の利益率は4.1%と過去最低を更新し、主流の自動車メーカーに重い負担としてのしかかっている。 業界のトッププレイヤーとして、BYD(002594.SZ;01211.HK)、赛力斯(601127.SH;09927.HK)、奇瑞汽車(09973.HK)、吉利汽車(00175.HK)、長城汽車(601633.SH、02333.HK)および広汽集団(601238.SH、02238.HK)、上汽集団(600104)の7社の主流上場乗用車企業が2025年の財務報告を相次いで開示し、多くの自動車メーカーで販売台数と売上規模が再び過去最高を更新した。そのうち6社が黒字で1社が赤字、多くの企業で純利益が減少しており、業界の分化が直感的に示されている。 指摘すべきは、2025年にBYD、奇瑞、上汽などの企業が積極的に海外市場を開拓し、より高い粗利益率を獲得したことだ。海外市場は、自動車メーカーが国内の収益圧力を相殺するための重要な「避難所」になっている。赛力斯、BYDなどは、ハイエンド化戦略によって製品の差別化優位を構築し、より良い製品プレミアムを獲得しており、この粗利益率向上の有効な道筋も裏付けている。  **売上と利益:トップがリード、収益面は圧力** 主要な財務データを見ると、BYDは絶対的な規模で業界全体をリードしているが、「増収でも増益しない」という特徴がある。上汽集団は業績が大きく反発し、従来型メーカーの回復の代表例となっている。その他の自動車メーカーは、利益と成長の間でさまざまな程度の分化が見られる。 具体的に言うと、BYDの通年売上は8039.65億元で前年比3.46%増、親会社帰属純利益は326.19億元で前年同期比18.97%減。売上規模で断トツの優位がある一方、国内の価格競争と携帯事業の影響を受け、利益は前年比で下落した。 上汽集団は業績が全面的に回復した。通年の連結売上高(合計)は6562.4億元で前年比4.6%増。上場会社の株主に帰属する純利益は101.1億元で前年比506.5%増となり、営業面では底打ちして安定した。 吉利汽車の売上は3452.32億元で前年比25%増、親会社帰属純利益は168.52億元で前年同期比0.24%増にとどまり、規模は過去最高を更新したが、収益はわずかな増加にとどまった。 吉利汽車と売上・販売台数が近い奇瑞汽車は、より目立つ収益面の成果を実現している。 財報によると、奇瑞汽車の売上は3002.87億元で前年比11.3%増、親会社帰属純利益は190.19億元で前年比34.6%増。利益成長率は業界トップである。 長城汽車の売上は2228.24億元で前年比10.2%増、売上は過去最高を更新。親会社帰属純利益は98.65億元で前年同期比22.07%減となり、「増収でも増益しない」という典型的な状況を示している。 激しい市場競争の中で赛力斯は、2年連続で黒字を達成したものの、伸び率はほぼ停滞しており、2025年の売上は1650.54億元で前年比13.69%増、親会社帰属純利益は59.57億元で前年比0.18%増だった。 また、転換の最中にある広汽集団は売上が956.62億元で前年比10.43%減、親会社帰属純利益は-87.84億元で、黒字から赤字へ転じ、7社のうち唯一の赤字主体となった。 広汽集団は、報告期間中、自動車業界の競争が激しいことや産業エコシステムの急速な再構築などの要因の影響を受け、同社の通年販売台数が見込みに届かなかったと述べた。さらに、市場の急激な変化に対応するため、販売投資を調整し拡大した。 **新エネルギーと海外市場が、自動車企業の業績「安定の支柱」**  販売台数の面では、BYD、上汽、吉利が第1グループを形成し、新エネルギーと海外市場が成長の質を左右する中核的な変数となっている。 具体的に見ると、BYDの通年販売台数は460.24万台で前年比7.73%増。全てが新エネルギー車であり、4年連続で世界の新エネルギー販売トップを維持している。その海外販売台数は104.96万台で前年比1.4倍となり、総販売に占める比率はすでに2割を超えている。 販売台数が売上成長を押し上げる。国内市場での圧力がある背景の中で、BYDは全産業チェーンの配置とグローバル化戦略により、海外事業の売上は3107.41億元で前年比40.05%増となり、同社の中核的な成長エンジンとなった。 上汽集団の総販売台数は450.7万台で前年比12.3%増。新エネルギー車の販売台数は164.3万台で前年比33.1%と大幅に増加し、自主ブランドの販売比率は65%まで高まった。同社の市場占有率は13.1%で、前年から0.3ポイント上昇した。 海外市場もまた上汽集団の事業の中核である。2025年、上汽集団は「製品の海外展開」から「バリューチェーンの海外展開」へとアップグレードを推進した。2025年の通年輸出および海外市場販売は107.1万台で前年比3.1%増、海外累計販売は600万台を突破した。 吉利汽車の年間販売台数は初めて300万台の大台を突破した。2025年、吉利汽車の総販売は302.46万台で前年比39%増。新エネルギー車の販売は168.8万台で前年比90%増。新エネルギー車の車種比率は56%超となり、银河(ぎんが)シリーズが新エネルギー事業の中核的な支柱になっている。 加えて、奇瑞汽車も業界のリーダーになり得る大きな潜在力を示しており、販売台数では吉利汽車に迫っている。2025年、奇瑞汽車の総販売は280.6万台で前年比7.8%増、新エネルギー車の販売は90.38万台で前年比54.9%増、輸出台数は134.4万台で前年比17.4%増。海外市場の比率はほぼ半分に近い。 長城、赛力斯、広汽の3社の販売台数はいずれも200万台を超えていない。 その中でも広汽集団の表れ方が最も低迷しており、総販売は172.15万台で前年比14.06%減、新エネルギー車の販売は43.36万台で前年比4.64%減となり、7社のうち唯一、販売台数の前年同⽐が下落している主体となった。 **粗利益率の分化:赛力斯はハイエンドで、BYDは海外で** 粗利益率の差異も、企業戦略の分化を直接反映している。ハイエンド化、グローバル化の配置を行う企業ほど、収益の粘り強さがより強い。 最も明確なのは赛力斯である。華為を後ろ盾にし、高級な新エネルギー領域に注力しており、新エネルギーの粗利益率は28.8%と、業界でもトップクラスに位置し、かつ業界を大きく上回っている。これが同社が持続的に黒字を維持できる中核的な支えにもなっている。 特に注目すべきは、国内市場での熾烈な競争に直面し、トップ企業のBYDも海外市場で新たな収益機会を切り開くことを選んだ点だ。海外事業の粗利益率はすでに19.46%に達しており、国内市場より約3ポイント高い。 長城汽車、吉利汽車などは業界の通常水準を維持している。一方で、広汽集団の総合粗利益率および自動車の粗利益率は、ともにマイナスへと落ち込んでいる。 2025年、国内の自動車業界では価格競争が白熱し、業界全体の粗利益率が下落した。完成車企業の利益は大幅に圧迫された。これと同時に、産業チェーンにおける利益配分の不均衡という問題が日増しに目立つようになった。動力電池などのコア部品企業は利益が厚く、さらに完成車企業の利益を圧縮している。 「新エネルギー自動車産業の競争はすでに白熱しており、残酷な『淘汰(淘汰)競争』を経験している。業界の大きな変革期には、新旧の成長エンジンの切り替えが加速し、技術が必ず主役になる。」BYDグループの董事長兼総裁である王伝福(ワン・チュアンフー)は財報の中で述べた。 業界全体が総じて圧力を受けているにもかかわらず、7社の企業の表れ方を見る限り、グローバル化の配置、高級化への転換、規模効果の解放、製品構成の最適化が、企業が業界の景気循環を乗り越えるための有効な手段である。 2026年には、国家市場監督管理総局の『自動車業界価格行為のコンプライアンス・ガイドライン』が正式に施行される。規制当局が業界の価格競争の混乱を是正するために手を打ち、中国の自動車企業は技術革新、ブランド強化、グローバル化の配置を頼りに、高品質な発展の新段階へと進むことが期待される。(出所:澎湃新聞)

七大自動車企業の業績分析:販売台数だけでは利益は決まらない。海外展開と高級化が「新エンジン」に

自動車産業は、規模拡大と転換の過程で分化した動きが見られる。

2025年の中国の自動車生産・販売台数は3400万台を突破し、新エネルギー車の普及率は着実に上昇して50%以上に到達した。しかし一方で、業界の「内巻き化(過当競争)」が引き起こす価格競争、産業チェーンにおける利益配分の不均衡などの問題が日増しに目立ち、業界の利益率は4.1%と過去最低を更新し、主流の自動車メーカーに重い負担としてのしかかっている。

業界のトッププレイヤーとして、BYD(002594.SZ;01211.HK)、赛力斯(601127.SH;09927.HK)、奇瑞汽車(09973.HK)、吉利汽車(00175.HK)、長城汽車(601633.SH、02333.HK)および広汽集団(601238.SH、02238.HK)、上汽集団(600104)の7社の主流上場乗用車企業が2025年の財務報告を相次いで開示し、多くの自動車メーカーで販売台数と売上規模が再び過去最高を更新した。そのうち6社が黒字で1社が赤字、多くの企業で純利益が減少しており、業界の分化が直感的に示されている。

指摘すべきは、2025年にBYD、奇瑞、上汽などの企業が積極的に海外市場を開拓し、より高い粗利益率を獲得したことだ。海外市場は、自動車メーカーが国内の収益圧力を相殺するための重要な「避難所」になっている。赛力斯、BYDなどは、ハイエンド化戦略によって製品の差別化優位を構築し、より良い製品プレミアムを獲得しており、この粗利益率向上の有効な道筋も裏付けている。

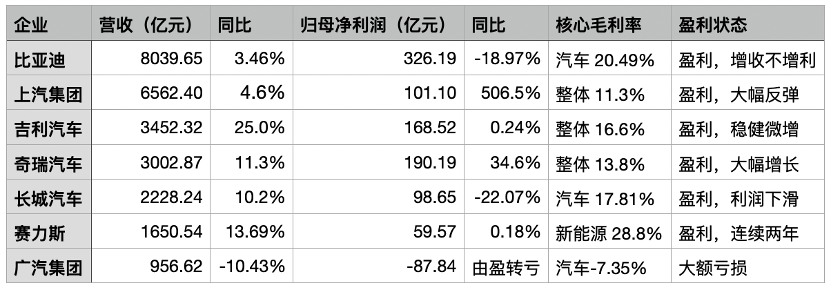

売上と利益:トップがリード、収益面は圧力

主要な財務データを見ると、BYDは絶対的な規模で業界全体をリードしているが、「増収でも増益しない」という特徴がある。上汽集団は業績が大きく反発し、従来型メーカーの回復の代表例となっている。その他の自動車メーカーは、利益と成長の間でさまざまな程度の分化が見られる。

具体的に言うと、BYDの通年売上は8039.65億元で前年比3.46%増、親会社帰属純利益は326.19億元で前年同期比18.97%減。売上規模で断トツの優位がある一方、国内の価格競争と携帯事業の影響を受け、利益は前年比で下落した。

上汽集団は業績が全面的に回復した。通年の連結売上高(合計)は6562.4億元で前年比4.6%増。上場会社の株主に帰属する純利益は101.1億元で前年比506.5%増となり、営業面では底打ちして安定した。

吉利汽車の売上は3452.32億元で前年比25%増、親会社帰属純利益は168.52億元で前年同期比0.24%増にとどまり、規模は過去最高を更新したが、収益はわずかな増加にとどまった。

吉利汽車と売上・販売台数が近い奇瑞汽車は、より目立つ収益面の成果を実現している。

財報によると、奇瑞汽車の売上は3002.87億元で前年比11.3%増、親会社帰属純利益は190.19億元で前年比34.6%増。利益成長率は業界トップである。

長城汽車の売上は2228.24億元で前年比10.2%増、売上は過去最高を更新。親会社帰属純利益は98.65億元で前年同期比22.07%減となり、「増収でも増益しない」という典型的な状況を示している。

激しい市場競争の中で赛力斯は、2年連続で黒字を達成したものの、伸び率はほぼ停滞しており、2025年の売上は1650.54億元で前年比13.69%増、親会社帰属純利益は59.57億元で前年比0.18%増だった。

また、転換の最中にある広汽集団は売上が956.62億元で前年比10.43%減、親会社帰属純利益は-87.84億元で、黒字から赤字へ転じ、7社のうち唯一の赤字主体となった。

広汽集団は、報告期間中、自動車業界の競争が激しいことや産業エコシステムの急速な再構築などの要因の影響を受け、同社の通年販売台数が見込みに届かなかったと述べた。さらに、市場の急激な変化に対応するため、販売投資を調整し拡大した。

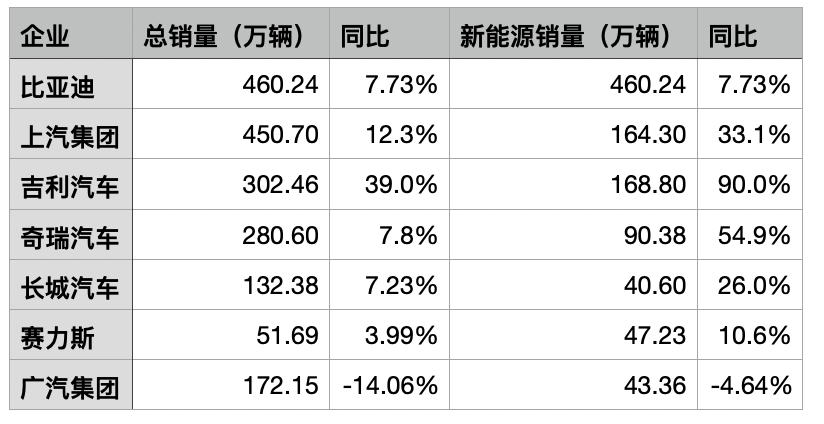

新エネルギーと海外市場が、自動車企業の業績「安定の支柱」

販売台数の面では、BYD、上汽、吉利が第1グループを形成し、新エネルギーと海外市場が成長の質を左右する中核的な変数となっている。

具体的に見ると、BYDの通年販売台数は460.24万台で前年比7.73%増。全てが新エネルギー車であり、4年連続で世界の新エネルギー販売トップを維持している。その海外販売台数は104.96万台で前年比1.4倍となり、総販売に占める比率はすでに2割を超えている。

販売台数が売上成長を押し上げる。国内市場での圧力がある背景の中で、BYDは全産業チェーンの配置とグローバル化戦略により、海外事業の売上は3107.41億元で前年比40.05%増となり、同社の中核的な成長エンジンとなった。

上汽集団の総販売台数は450.7万台で前年比12.3%増。新エネルギー車の販売台数は164.3万台で前年比33.1%と大幅に増加し、自主ブランドの販売比率は65%まで高まった。同社の市場占有率は13.1%で、前年から0.3ポイント上昇した。

海外市場もまた上汽集団の事業の中核である。2025年、上汽集団は「製品の海外展開」から「バリューチェーンの海外展開」へとアップグレードを推進した。2025年の通年輸出および海外市場販売は107.1万台で前年比3.1%増、海外累計販売は600万台を突破した。

吉利汽車の年間販売台数は初めて300万台の大台を突破した。2025年、吉利汽車の総販売は302.46万台で前年比39%増。新エネルギー車の販売は168.8万台で前年比90%増。新エネルギー車の車種比率は56%超となり、银河(ぎんが)シリーズが新エネルギー事業の中核的な支柱になっている。

加えて、奇瑞汽車も業界のリーダーになり得る大きな潜在力を示しており、販売台数では吉利汽車に迫っている。2025年、奇瑞汽車の総販売は280.6万台で前年比7.8%増、新エネルギー車の販売は90.38万台で前年比54.9%増、輸出台数は134.4万台で前年比17.4%増。海外市場の比率はほぼ半分に近い。

長城、赛力斯、広汽の3社の販売台数はいずれも200万台を超えていない。

その中でも広汽集団の表れ方が最も低迷しており、総販売は172.15万台で前年比14.06%減、新エネルギー車の販売は43.36万台で前年比4.64%減となり、7社のうち唯一、販売台数の前年同⽐が下落している主体となった。

粗利益率の分化:赛力斯はハイエンドで、BYDは海外で

粗利益率の差異も、企業戦略の分化を直接反映している。ハイエンド化、グローバル化の配置を行う企業ほど、収益の粘り強さがより強い。

最も明確なのは赛力斯である。華為を後ろ盾にし、高級な新エネルギー領域に注力しており、新エネルギーの粗利益率は28.8%と、業界でもトップクラスに位置し、かつ業界を大きく上回っている。これが同社が持続的に黒字を維持できる中核的な支えにもなっている。

特に注目すべきは、国内市場での熾烈な競争に直面し、トップ企業のBYDも海外市場で新たな収益機会を切り開くことを選んだ点だ。海外事業の粗利益率はすでに19.46%に達しており、国内市場より約3ポイント高い。

長城汽車、吉利汽車などは業界の通常水準を維持している。一方で、広汽集団の総合粗利益率および自動車の粗利益率は、ともにマイナスへと落ち込んでいる。

2025年、国内の自動車業界では価格競争が白熱し、業界全体の粗利益率が下落した。完成車企業の利益は大幅に圧迫された。これと同時に、産業チェーンにおける利益配分の不均衡という問題が日増しに目立つようになった。動力電池などのコア部品企業は利益が厚く、さらに完成車企業の利益を圧縮している。

「新エネルギー自動車産業の競争はすでに白熱しており、残酷な『淘汰(淘汰)競争』を経験している。業界の大きな変革期には、新旧の成長エンジンの切り替えが加速し、技術が必ず主役になる。」BYDグループの董事長兼総裁である王伝福(ワン・チュアンフー)は財報の中で述べた。

業界全体が総じて圧力を受けているにもかかわらず、7社の企業の表れ方を見る限り、グローバル化の配置、高級化への転換、規模効果の解放、製品構成の最適化が、企業が業界の景気循環を乗り越えるための有効な手段である。

2026年には、国家市場監督管理総局の『自動車業界価格行為のコンプライアンス・ガイドライン』が正式に施行される。規制当局が業界の価格競争の混乱を是正するために手を打ち、中国の自動車企業は技術革新、ブランド強化、グローバル化の配置を頼りに、高品質な発展の新段階へと進むことが期待される。

(出所:澎湃新聞)