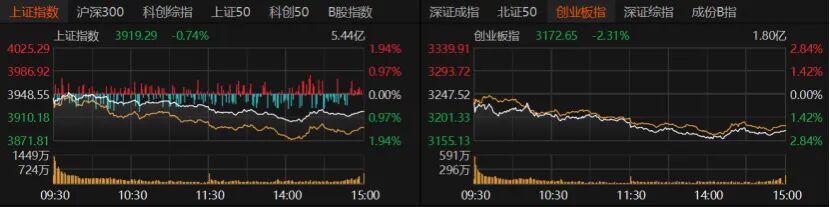

4月2日、トランプの発言による不確実性の影響を受け、中国本土株(A株)は寄り付き安く、その後も下げ基調で終日冴えず、約4400銘柄が値下がり(緑)した。コンピューター、電子、メディア、電力設備などのセクターが下落の上位に入った。取材に応じた関係者によると、現在、中東の地政学的な「テールリスク(尾部リスク)」がまだ解消されておらず、さらに4月の決算発表開示期間における「爆弾(未達・炎上)リスク」が重なるため、警戒を続ける必要がある。A株は大方、指数がもみ合い、構造が分化し、ボラティリティ(変動)が収れんしていく特徴を示す可能性が高い。市場が分化する局面では、テクノロジー・セクターと資源セクターのバランス配置がより良い選択であり、収益の弾力性と変動の抑制を両立できる。**4378銘柄が下落で引け**指数のパフォーマンスが振るわず、午後には下げが加速した。双創指数(新興企業・新技術関連)は大幅に下落した。上海総合指数は0.74%安で3919.29ポイント、創業板指数は2.31%安で3172.65ポイント、深圳成分指数は1.6%安。科創50は2.77%安、上海・深セン300と上証50はともに約1%安、北証50はわずかにプラス(微紅)。出来高は1671億元縮小し、日次の売買代金は1.86兆元に低下した。レバレッジ資金のリスク回避ムードも目立ち、4月1日時点で、上海・深セン・北京の3市場の融資残高(両融残高)は2.61兆元だった。相場の様子では、シェールガス、石油・ガス設備サービス、銀行、港湾・海運、石炭、豚肉関連、鶏肉関連が大幅高となった一方で、AIチップ、半導体、コンピューター・ソフトウェア、貴金属、電子部品、智譜AIは大幅安だった。申万の一次業種31業種のうち、石油・石炭化学(石油石化)セクターは約2%上昇。博弈股份(博汇股份)の「20cm」はストップ高に。中油工程、和順石油、康普顿、蓝焰控股、贝肯能源もストップ高。農林牧渔、石炭、銀行、食品飲料、医薬生物、交通運輸などのセクターも軒並みプラスで引けた。コンピューター・セクターは3%以上下落し、電子、メディア、不動産、電力設備、通信、機械設備、有色金属、防衛軍需などのセクターも下落率が上位だった。個別株では下げが多く、合計4378銘柄が下落で引け、ストップ安は16銘柄。1052銘柄が上昇で引け、ストップ高は32銘柄。きょうは、日次の売買代金が100億元を超えた銘柄は2つだけで、陽光電源は5.36%安で127.25元/株、中際旭創は3.3%安で582元/株だった。**市場の受け止め力不足**今日のA株の「縮小出来高での下落」をどう理解すべきか。清明節の連休が近づく中、市場心理はどうだったのか?「トランプのテレビ演説は、サプライチェーン危機を解決するための実質的な中身が欠けており、原油市場の不安を引き起こした。」価遠投資の会長、洪雷氏は『国際金融報』の記者に対し、これによる影響でA株の3大指数は寄り付きで下落となったと分析した。排排網パイパイワン財富の分析では、今日のA株の縮小出来高での大幅安の主な理由は2つある。1つ目は、清明節の小さな連休が近づき、資金のリスク回避ムードが高まったことで、市場の受け止め力が不足し、出来高が縮小したこと。2つ目は、市場が年報の集中開示期間に入り、高バリュエーションのテクノロジー成長セクターには業績検証(現実が伴うかの確認)に対するプレッシャーが生じ、資金がリスク回避のために前倒しで流出したことだ。チーズ基金(奶酪基金)の投資マネージャー、潘俊氏は、今日A株の3大指数がそろって弱含み、特に米国大統領トランプが発言した後、加速して下落したと述べた。トランプの演説は、市場が見込んでいたような事態沈静化の明確なシグナルを出さず、むしろ不確実性をさらに増やし、戦争はなお続く可能性があることを意味している。外部要因の撹乱に加え、4月に年報と1Q(第1四半期)決算の集中開示期間が入り、市場はテーマ(思惑)での売買から業績の検証へと移行した。これまで上昇幅が大きかったテクノロジー成長株にはバリュエーション回帰の圧力がかかり、資金はバリュエーションの低い高配当(高股息)・高利回りと、業績の確度が高いディフェンシブ(防衛)セクターへ移ることで、成長株の押し戻し(下方調整)がさらに強まった。**今後も震蕩しながら底固めが続く可能性**昨日は4月のスタートが良かったが、今日は早々に弱くなった。市場は依然として震蕩している。短期的にA株はどうなる見通しか?排排網パイパイワン財富は、短期的には市場は大方、震蕩しながら底固めの動きが続き、全体として「下には支えがあり、上には圧力がある」という構図になる可能性が高いとみている。短期的に下落が続けば、テクニカルなリバウンドを引き起こすこともありうるが、リバウンドの上積み余地は限られ、下落幅もまた抑えられるだろう。「現在、中東の地政学的なテールリスクが解消されておらず、さらに4月の決算発表開示期間の爆弾リスクが重なるため、警戒が必要だ。A株は大概率、指数が震蕩し、構造が分化し、ボラティリティが収れんする特徴を示す。」洪雷氏は、周期株は原油価格が高水準で震蕩するにつれて同じく振れ、輸出関連は分化がさらに拡大する。テクノロジーの成長は政策と業績という二つの要因により動かされ、高配当/配当(紅利)セクターのパフォーマンスは安定的だと注意喚起した。4月の相場の主線は、バリュエーション調整(修復)から徐々に利益ドライバーへ切り替わっていき、市場のスタイルも、極端な構造的相場から次第にバランス型へ移っていく。「市場は概ね、足元の指数の震蕩と、セクターの物色ローテーションのパターンを維持するだろう。地政学的な対立と、直近の米株調整がA株市場のセンチメントに下押し圧力をかけ、テクノロジー成長の方向性のボラティリティは相対的に大きくなる。」華輝創富投資の総経理、袁華明氏は、短期の市場は指数のレンジ内での震蕩と、セクターの回転相場が維持される見通しだと分析した。現在は年報・四半期決算の開示期に当たるため、業績が予想を下回るリスクに注意が必要だ。「短期の市場は、震蕩しながら底を固め、構造が分化する局面が続く見込みで、一方向に進むトレンド相場は起こりにくい。上海総合指数はおそらく、3900ポイントから4050ポイントのレンジで広い幅の震蕩になるだろう。上にも下にも空間は比較的限られ、市場の核心的な矛盾は指数の上げ下げから、構造的な機会とリスクの分化へと移る。」潘俊氏は、投資家は注意が必要だとし、中東情勢の想定外の悪化と、米連邦準備制度(FRB)が「タカ派」シグナルを出すことにより、米国債利回りの上昇、ドル高、北向き資金の大幅流出が起き、それが結果としてA株の成長セクターおよび市場全体のリスク選好に対し、断続的な(パルス状の)打撃を与える可能性があると述べた。さらに、決算シーズン最大のリスクは、業績とバリュエーションの不一致であり、過去の上昇幅が大きいがファンダメンタルの支えがない“純テーマ株”や、業界の景況感が下向くこと、業績予想が大幅に下修される対象を重点的に回避する必要がある。**テクノロジーと資源のバランス配置**連休前は、どのように保有管理とセクター配置を行うべきか?袁華明氏は、市場が分化する局面では、テクノロジー・セクターと資源セクターのバランス配置が良い選択であり、収益の弾力性とボラティリティ管理を両立できるとした。両者の比率は動的に調整できる。市場のリスク志向が高まるときはテクノロジー・セクターの比重を適度に引き上げ、逆なら資源セクターの比率を適度に増やす。洪雷氏は、テーマ投資の中で業績の裏付けがない高値圏の個別株リスクは大きいと述べた。運用のコアは「高値を追わない」「集中しない」であり、高配当/配当(紅利)セクター(石炭、銀行、公益事業)を重点的に組み立てる。同時に中東の短期的な綱引き(思惑)に絡むポジションを減らし、ポジション規模を管理して適度に分散し、極端な状況に備えたプランを用意し、長期投資の理念を貫く。潘俊氏は、A株は短期的に震蕩しながら底固めの局面にあるため、全体のポジションを抑えることを勧める。重点的に注目すべきのは2つの方向性だ。1つ目はディフェンシブが強い高配当・紅利資産。2つ目はエネルギー安全保障の主線で、石油・ガスの採掘、石油サービス工学、石炭、新エネルギーなどのセクターを含む。これらは、国際原油価格が地政学的な衝突により高止まりのまま推移する恩恵を受け、ディフェンシブ特性と収益の弾力性の両方を兼ね備えている。

A株は取引量縮小で下落、原因が判明!

4月2日、トランプの発言による不確実性の影響を受け、中国本土株(A株)は寄り付き安く、その後も下げ基調で終日冴えず、約4400銘柄が値下がり(緑)した。コンピューター、電子、メディア、電力設備などのセクターが下落の上位に入った。

取材に応じた関係者によると、現在、中東の地政学的な「テールリスク(尾部リスク)」がまだ解消されておらず、さらに4月の決算発表開示期間における「爆弾(未達・炎上)リスク」が重なるため、警戒を続ける必要がある。A株は大方、指数がもみ合い、構造が分化し、ボラティリティ(変動)が収れんしていく特徴を示す可能性が高い。市場が分化する局面では、テクノロジー・セクターと資源セクターのバランス配置がより良い選択であり、収益の弾力性と変動の抑制を両立できる。

4378銘柄が下落で引け

指数のパフォーマンスが振るわず、午後には下げが加速した。双創指数(新興企業・新技術関連)は大幅に下落した。上海総合指数は0.74%安で3919.29ポイント、創業板指数は2.31%安で3172.65ポイント、深圳成分指数は1.6%安。科創50は2.77%安、上海・深セン300と上証50はともに約1%安、北証50はわずかにプラス(微紅)。

出来高は1671億元縮小し、日次の売買代金は1.86兆元に低下した。レバレッジ資金のリスク回避ムードも目立ち、4月1日時点で、上海・深セン・北京の3市場の融資残高(両融残高)は2.61兆元だった。

相場の様子では、シェールガス、石油・ガス設備サービス、銀行、港湾・海運、石炭、豚肉関連、鶏肉関連が大幅高となった一方で、AIチップ、半導体、コンピューター・ソフトウェア、貴金属、電子部品、智譜AIは大幅安だった。

申万の一次業種31業種のうち、石油・石炭化学(石油石化)セクターは約2%上昇。博弈股份(博汇股份)の「20cm」はストップ高に。中油工程、和順石油、康普顿、蓝焰控股、贝肯能源もストップ高。農林牧渔、石炭、銀行、食品飲料、医薬生物、交通運輸などのセクターも軒並みプラスで引けた。

コンピューター・セクターは3%以上下落し、電子、メディア、不動産、電力設備、通信、機械設備、有色金属、防衛軍需などのセクターも下落率が上位だった。

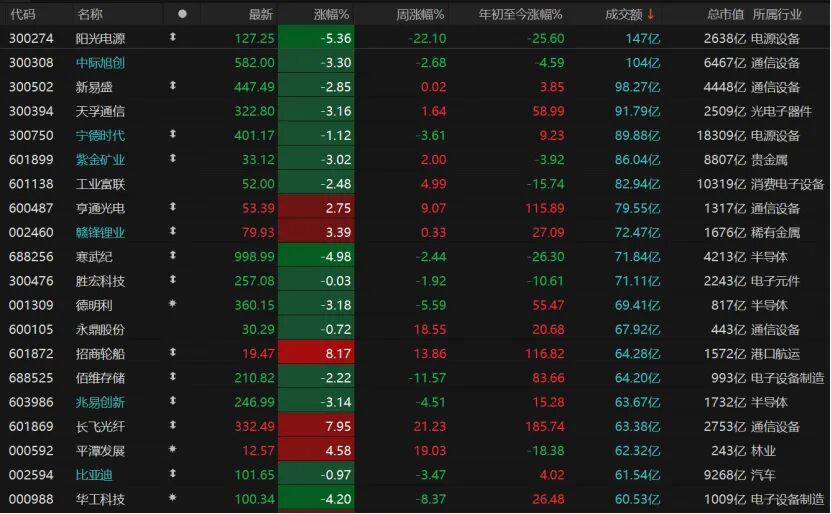

個別株では下げが多く、合計4378銘柄が下落で引け、ストップ安は16銘柄。1052銘柄が上昇で引け、ストップ高は32銘柄。きょうは、日次の売買代金が100億元を超えた銘柄は2つだけで、陽光電源は5.36%安で127.25元/株、中際旭創は3.3%安で582元/株だった。

市場の受け止め力不足

今日のA株の「縮小出来高での下落」をどう理解すべきか。清明節の連休が近づく中、市場心理はどうだったのか?

「トランプのテレビ演説は、サプライチェーン危機を解決するための実質的な中身が欠けており、原油市場の不安を引き起こした。」価遠投資の会長、洪雷氏は『国際金融報』の記者に対し、これによる影響でA株の3大指数は寄り付きで下落となったと分析した。

排排網パイパイワン財富の分析では、今日のA株の縮小出来高での大幅安の主な理由は2つある。1つ目は、清明節の小さな連休が近づき、資金のリスク回避ムードが高まったことで、市場の受け止め力が不足し、出来高が縮小したこと。2つ目は、市場が年報の集中開示期間に入り、高バリュエーションのテクノロジー成長セクターには業績検証(現実が伴うかの確認)に対するプレッシャーが生じ、資金がリスク回避のために前倒しで流出したことだ。

チーズ基金(奶酪基金)の投資マネージャー、潘俊氏は、今日A株の3大指数がそろって弱含み、特に米国大統領トランプが発言した後、加速して下落したと述べた。トランプの演説は、市場が見込んでいたような事態沈静化の明確なシグナルを出さず、むしろ不確実性をさらに増やし、戦争はなお続く可能性があることを意味している。

外部要因の撹乱に加え、4月に年報と1Q(第1四半期)決算の集中開示期間が入り、市場はテーマ(思惑)での売買から業績の検証へと移行した。これまで上昇幅が大きかったテクノロジー成長株にはバリュエーション回帰の圧力がかかり、資金はバリュエーションの低い高配当(高股息)・高利回りと、業績の確度が高いディフェンシブ(防衛)セクターへ移ることで、成長株の押し戻し(下方調整)がさらに強まった。

今後も震蕩しながら底固めが続く可能性

昨日は4月のスタートが良かったが、今日は早々に弱くなった。市場は依然として震蕩している。短期的にA株はどうなる見通しか?

排排網パイパイワン財富は、短期的には市場は大方、震蕩しながら底固めの動きが続き、全体として「下には支えがあり、上には圧力がある」という構図になる可能性が高いとみている。短期的に下落が続けば、テクニカルなリバウンドを引き起こすこともありうるが、リバウンドの上積み余地は限られ、下落幅もまた抑えられるだろう。

「現在、中東の地政学的なテールリスクが解消されておらず、さらに4月の決算発表開示期間の爆弾リスクが重なるため、警戒が必要だ。A株は大概率、指数が震蕩し、構造が分化し、ボラティリティが収れんする特徴を示す。」洪雷氏は、周期株は原油価格が高水準で震蕩するにつれて同じく振れ、輸出関連は分化がさらに拡大する。テクノロジーの成長は政策と業績という二つの要因により動かされ、高配当/配当(紅利)セクターのパフォーマンスは安定的だと注意喚起した。4月の相場の主線は、バリュエーション調整(修復)から徐々に利益ドライバーへ切り替わっていき、市場のスタイルも、極端な構造的相場から次第にバランス型へ移っていく。

「市場は概ね、足元の指数の震蕩と、セクターの物色ローテーションのパターンを維持するだろう。地政学的な対立と、直近の米株調整がA株市場のセンチメントに下押し圧力をかけ、テクノロジー成長の方向性のボラティリティは相対的に大きくなる。」華輝創富投資の総経理、袁華明氏は、短期の市場は指数のレンジ内での震蕩と、セクターの回転相場が維持される見通しだと分析した。現在は年報・四半期決算の開示期に当たるため、業績が予想を下回るリスクに注意が必要だ。

「短期の市場は、震蕩しながら底を固め、構造が分化する局面が続く見込みで、一方向に進むトレンド相場は起こりにくい。上海総合指数はおそらく、3900ポイントから4050ポイントのレンジで広い幅の震蕩になるだろう。上にも下にも空間は比較的限られ、市場の核心的な矛盾は指数の上げ下げから、構造的な機会とリスクの分化へと移る。」潘俊氏は、投資家は注意が必要だとし、中東情勢の想定外の悪化と、米連邦準備制度(FRB)が「タカ派」シグナルを出すことにより、米国債利回りの上昇、ドル高、北向き資金の大幅流出が起き、それが結果としてA株の成長セクターおよび市場全体のリスク選好に対し、断続的な(パルス状の)打撃を与える可能性があると述べた。さらに、決算シーズン最大のリスクは、業績とバリュエーションの不一致であり、過去の上昇幅が大きいがファンダメンタルの支えがない“純テーマ株”や、業界の景況感が下向くこと、業績予想が大幅に下修される対象を重点的に回避する必要がある。

テクノロジーと資源のバランス配置

連休前は、どのように保有管理とセクター配置を行うべきか?

袁華明氏は、市場が分化する局面では、テクノロジー・セクターと資源セクターのバランス配置が良い選択であり、収益の弾力性とボラティリティ管理を両立できるとした。両者の比率は動的に調整できる。市場のリスク志向が高まるときはテクノロジー・セクターの比重を適度に引き上げ、逆なら資源セクターの比率を適度に増やす。

洪雷氏は、テーマ投資の中で業績の裏付けがない高値圏の個別株リスクは大きいと述べた。運用のコアは「高値を追わない」「集中しない」であり、高配当/配当(紅利)セクター(石炭、銀行、公益事業)を重点的に組み立てる。同時に中東の短期的な綱引き(思惑)に絡むポジションを減らし、ポジション規模を管理して適度に分散し、極端な状況に備えたプランを用意し、長期投資の理念を貫く。

潘俊氏は、A株は短期的に震蕩しながら底固めの局面にあるため、全体のポジションを抑えることを勧める。重点的に注目すべきのは2つの方向性だ。1つ目はディフェンシブが強い高配当・紅利資産。2つ目はエネルギー安全保障の主線で、石油・ガスの採掘、石油サービス工学、石炭、新エネルギーなどのセクターを含む。これらは、国際原油価格が地政学的な衝突により高止まりのまま推移する恩恵を受け、ディフェンシブ特性と収益の弾力性の両方を兼ね備えている。