クリスピー・クリーム(NASDAQ:DNUT)はCY2025第4四半期の売上が市場予想を上回り、株価は12%上昇=========================================================================================  クリスピー・クリーム(NASDAQ:DNUT)はCY2025第4四半期の売上が市場予想を上回り、株価は12%上昇 ペトル・フルシュチャーク 2026年2月26日(木)21:02(GMT+9) 4分で読めます この記事について: DNUT +1.01% Doughnut chain Krispy Kreme(NASDAQ:DNUT)は、CY2025第4四半期の結果が市場の売上高予想を上回ったものの、売上は前年同期比で2.9%減の80億9,240万ドルでした。非GAAPベースの1株当たり利益は0.09ドルで、アナリストのコンセンサス見通しを大きく上回りました。 今がクリスピー・クリームを買うタイミングでしょうか?当社の完全なリサーチレポートで確認してください。 ### クリスピー・クリーム(DNUT)CY2025第4四半期の主なハイライト: * **売上高:** 80億9,240万ドル(アナリスト予想3億8,900万ドル) (前年同期比2.9%減、0.9%上振れ) * **調整後EPS:** 0.09ドル(アナリスト予想0.04ドル) (大幅な上振れ) * **調整後EBITDA:** 5,557万ドル(アナリスト予想4,670万ドル) (14.2%のマージン、19%上振れ) * **営業利益率:** -1.9%(前年同四半期と同水準) * **フリー・キャッシュ・フロー** は2,793万ドルで、前年同四半期の-687万ドルから増加 * **拠点数:** 四半期末で15,194(前年同四半期の17,557から減少) * **時価総額:** 5億3.89億ドル 「2025年を、主要な戦略パートナーによる米国での質の高い成長、デジタル売上の向上、そして海外展開によって前向きなモメンタムで締めくくれたことを嬉しく思います。2026年は、システム全体での売上成長、追加のフランチャイズ再編活動、規律ある設備投資、ネットレバレッジの低下、そしてポジティブなフリー・キャッシュ・フローの創出を通じて、このモメンタムをさらに積み上げていくことを楽しみにしています」と、クリスピー・クリームのCEOジョシュ・チャールズワースは述べました。 ### 会社概要 オリジナル・グレーズドのドーナツで有名で、Insomnia Cookiesの親会社でもあるクリスピー・クリーム(NASDAQ:DNUT)は、世界で最も愛され、よく知られているファストフードチェーンの一つです。 売上高成長-------------- 企業の長期的な売上パフォーマンスは、企業全体の質の一つのシグナルです。どんな事業でも短期的に成功することはありますが、トップクラスの企業は何年にもわたって成長します。 過去12か月で売上高15.2億ドルを計上しているクリスピー・クリームは、中規模のレストランチェーンであり、大きな競合に比べて、より良いブランド認知や規模の経済の恩恵を受ける分、不利になる場合があります。とはいえ、より小さな売上基盤から始めているため、高い成長率を依然として発揮することができます。 下記をご覧いただくと、クリスピー・クリームの売上は、過去6年間に新店舗を開き、提供エリアを拡大したことで、かなり堅調な8%の複合年間成長率で伸びてきたことがわかります。  クリスピー・クリーム 四半期売上高 今四半期、クリスピー・クリームの売上高は前年同期比2.9%減の80億9,240万ドルとなりましたが、ウォール街の予想を0.9%上回りました。 先行きについて、売り手側アナリストは今後12か月で売上高が1.5%減少すると見込んでおり、これは過去6年間に比べて減速を示します。この見通しは物足りず、メニューの提供が需要面でいくつかの課題に直面することを示唆しています。 物語は続きます 1999年の書籍『Gorilla Game(ゴリラ・ゲーム)』は、マイクロソフトとアップルが実際に起こる前から技術分野を支配すると予測していました。その主張は?プラットフォームの勝者を早期に見極めることです。今日、生成AIを組み込むエンタープライズソフトウェア企業が、新たなゴリラになりつつあります。すでに自動化の波に乗り、次は生成AIを掴もうとしている、利益を生み出しながら急成長しているエンタープライズソフトウェア銘柄です。 レストラン数--------------------- レストランチェーンの飲食拠点の総数は、どれだけ売れるか、そして売上高をどれだけ早く成長させられるかに影響します。 クリスピー・クリームは直近の四半期で15,194の拠点を持っていました。過去2年間で、12.6%の年平均成長率により新店舗を急速に出店しており、これはレストラン業界でも最速クラスの伸びです。これにより、時間の経過とともに大規模でスケールした事業になる可能性があります。 チェーンが新しいレストランを開くとき、それは通常、成長のための投資を意味します。というのも、その食事に健全な需要があり、また各コンセプトに拠点がほとんどない、またはまったくない市場が存在するためです。 クリスピー・クリームの営業拠点 クリスピー・クリームのQ4結果からの重要なポイント-------------------------------------------- 今四半期にクリスピー・クリームがアナリストのEPS予想を上回ったのを見ることができて良かったです。また、EBITDAがウォール街の予想を大きな差で上回ったことにも期待しました。俯瞰すると、今四半期にはいくつか重要な前向きな材料があったと私たちは考えています。株価は決算発表直後に12%上昇して3.35ドルで取引されました。 クリスピー・クリームは非常に堅実な決算を示しましたが、1四半期だけで株が買いかどうかが決まるわけではありません。この銘柄への良い投資かどうかを見ていきましょう。最新四半期に何が起きたかは重要ですが、投資するかどうかを判断する際には、長期的な事業の質やバリュエーションのほうがそれ以上に重要です。ここで読める、実行可能な完全版リサーチレポートでその内容を解説しており、無料です。 利用規約およびプライバシーポリシー プライバシーダッシュボード 追加情報

クリスピー・クリーム (NASDAQ:DNUT)、2025年暦年第4四半期の予想を上回る売上高を記録、株価は12%上昇

クリスピー・クリーム(NASDAQ:DNUT)はCY2025第4四半期の売上が市場予想を上回り、株価は12%上昇

クリスピー・クリーム(NASDAQ:DNUT)はCY2025第4四半期の売上が市場予想を上回り、株価は12%上昇

ペトル・フルシュチャーク

2026年2月26日(木)21:02(GMT+9) 4分で読めます

この記事について:

DNUT

+1.01%

Doughnut chain Krispy Kreme(NASDAQ:DNUT)は、CY2025第4四半期の結果が市場の売上高予想を上回ったものの、売上は前年同期比で2.9%減の80億9,240万ドルでした。非GAAPベースの1株当たり利益は0.09ドルで、アナリストのコンセンサス見通しを大きく上回りました。

今がクリスピー・クリームを買うタイミングでしょうか?当社の完全なリサーチレポートで確認してください。

クリスピー・クリーム(DNUT)CY2025第4四半期の主なハイライト:

「2025年を、主要な戦略パートナーによる米国での質の高い成長、デジタル売上の向上、そして海外展開によって前向きなモメンタムで締めくくれたことを嬉しく思います。2026年は、システム全体での売上成長、追加のフランチャイズ再編活動、規律ある設備投資、ネットレバレッジの低下、そしてポジティブなフリー・キャッシュ・フローの創出を通じて、このモメンタムをさらに積み上げていくことを楽しみにしています」と、クリスピー・クリームのCEOジョシュ・チャールズワースは述べました。

会社概要

オリジナル・グレーズドのドーナツで有名で、Insomnia Cookiesの親会社でもあるクリスピー・クリーム(NASDAQ:DNUT)は、世界で最も愛され、よく知られているファストフードチェーンの一つです。

売上高成長

企業の長期的な売上パフォーマンスは、企業全体の質の一つのシグナルです。どんな事業でも短期的に成功することはありますが、トップクラスの企業は何年にもわたって成長します。

過去12か月で売上高15.2億ドルを計上しているクリスピー・クリームは、中規模のレストランチェーンであり、大きな競合に比べて、より良いブランド認知や規模の経済の恩恵を受ける分、不利になる場合があります。とはいえ、より小さな売上基盤から始めているため、高い成長率を依然として発揮することができます。

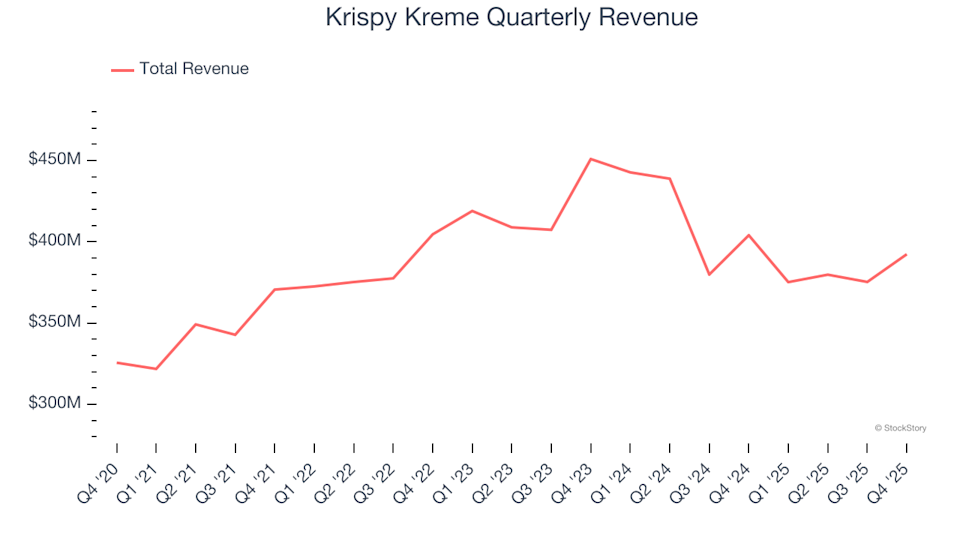

下記をご覧いただくと、クリスピー・クリームの売上は、過去6年間に新店舗を開き、提供エリアを拡大したことで、かなり堅調な8%の複合年間成長率で伸びてきたことがわかります。

クリスピー・クリーム 四半期売上高

今四半期、クリスピー・クリームの売上高は前年同期比2.9%減の80億9,240万ドルとなりましたが、ウォール街の予想を0.9%上回りました。

先行きについて、売り手側アナリストは今後12か月で売上高が1.5%減少すると見込んでおり、これは過去6年間に比べて減速を示します。この見通しは物足りず、メニューの提供が需要面でいくつかの課題に直面することを示唆しています。

1999年の書籍『Gorilla Game(ゴリラ・ゲーム)』は、マイクロソフトとアップルが実際に起こる前から技術分野を支配すると予測していました。その主張は?プラットフォームの勝者を早期に見極めることです。今日、生成AIを組み込むエンタープライズソフトウェア企業が、新たなゴリラになりつつあります。すでに自動化の波に乗り、次は生成AIを掴もうとしている、利益を生み出しながら急成長しているエンタープライズソフトウェア銘柄です。

レストラン数

レストランチェーンの飲食拠点の総数は、どれだけ売れるか、そして売上高をどれだけ早く成長させられるかに影響します。

クリスピー・クリームは直近の四半期で15,194の拠点を持っていました。過去2年間で、12.6%の年平均成長率により新店舗を急速に出店しており、これはレストラン業界でも最速クラスの伸びです。これにより、時間の経過とともに大規模でスケールした事業になる可能性があります。

チェーンが新しいレストランを開くとき、それは通常、成長のための投資を意味します。というのも、その食事に健全な需要があり、また各コンセプトに拠点がほとんどない、またはまったくない市場が存在するためです。

クリスピー・クリームの営業拠点

クリスピー・クリームのQ4結果からの重要なポイント

今四半期にクリスピー・クリームがアナリストのEPS予想を上回ったのを見ることができて良かったです。また、EBITDAがウォール街の予想を大きな差で上回ったことにも期待しました。俯瞰すると、今四半期にはいくつか重要な前向きな材料があったと私たちは考えています。株価は決算発表直後に12%上昇して3.35ドルで取引されました。

クリスピー・クリームは非常に堅実な決算を示しましたが、1四半期だけで株が買いかどうかが決まるわけではありません。この銘柄への良い投資かどうかを見ていきましょう。最新四半期に何が起きたかは重要ですが、投資するかどうかを判断する際には、長期的な事業の質やバリュエーションのほうがそれ以上に重要です。ここで読める、実行可能な完全版リサーチレポートでその内容を解説しており、無料です。

利用規約およびプライバシーポリシー

プライバシーダッシュボード

追加情報