毎日経済記者|張宏 張蕊 毎日経済編集|張益铭 このところ、米国とイランの戦争が引き起こした化石エネルギー価格の激しい変動により、エネルギー安全保障の危機が継続して際立っている。「中国の新エネルギーの生産能力は過剰だ」という主張に対して、複数の国際的権威者が中国発展高層論壇2026年年次会合(フォーラム)において明確に反論し、共通認識に達した。出席した専門家は、現在の世界の新エネルギーは供給過剰ではなく、むしろ巨大な不足に直面していると指摘した。先進国であっても発展途上国であっても、新エネルギー需要は依然として十分に満たされていない。中国は、世界で最も完成度の高い新エネルギー産業チェーン、先進的な技術、コスト面の優位性によって、世界の不足を埋め、世界のエネルギー安全保障を守る中核的な力となっている。新エネルギー産業の重要な問題は「多すぎる」のではなく、「はるかに足りない」ことにある。化石燃料への過度な依存リスクが顕在化------------「中東情勢は、化石燃料への過度な依存のリスクを浮き彫りにした。したがって、風力や太陽光などの再生可能エネルギー分野への投資が多い国は、危機から受ける衝撃が軽い。」昆山デューク大学の米国側学長ジョン・クワルチ(約翰・奎爾奇)は、『毎日経済新聞』の記者(以下、毎日経済記者)による現場取材でこう述べた。3月、米国とイランの戦争は継続して激化し、ホルムズ海峡の海上輸送が阻害された。国際原油価格は大幅に上昇し、ブレント原油は一時、120米ドル/バレルを突破し、紛争前からの上昇幅は60%超となった。製造業の上流における重要な原材料や、貨物輸送、計算能力(算力)などの分野で必要とされる中核エネルギーとして、原油価格の激しい変動は、各業界へ迅速に波及する。クワルチは、現状は極めて厳しいと考えている。世界の石油備蓄は、わずか3〜4か月分しかなく、日量2000万バレルの供給断絶は、世界の日次の原油消費量の5分の1を占める。備蓄が尽きれば、深刻な経済損失を引き起こす。エネルギー価格の急騰はすべての産業に波及し、短期的に解消しにくいコスト・プッシュ型インフレをもたらし、金利が大幅に引き上げられる。石油支出の増加により、国際貿易に著しく影響し、投資への意欲が下がる。新エネルギーの供給不足が表面化---------このため、より多くの国や企業が目を新エネルギーに改めて向けている。3月20日、ベトナムは電動車への転換を加速させ、充電インフラを整備するとともに、生物燃料の使用を推進し、輸入石油製品への依存を減らして国のエネルギー安全保障を確保すると発表した。同日、ある市場情報として、テスラのチームが中国の大型の太陽光発電設備を購入する計画であり、複数の上場企業が関係しているとの報道があった。この情報はある太陽光企業によって確認され、契約規模がギガワット級であることが明らかにされた。総合系の鉱物資源サプライヤーであるリオ・ティント・グループの最高経営責任者(CEO)ジョデ(ジョード)はフォーラム会場で、人工知能のデータセンター、電動車、あるいは新興国の工業化の進展であっても、安定した電力供給がなければならないと述べた。したがって、エネルギーは価格が負担可能であるだけでなく、出所が信頼でき、さらにグリーンでクリーンなエネルギーでなければならない。香港中文大学(深圳)公共政策学院院長の鄭永年は、今回のエネルギー危機という視点から見ると、新エネルギーの世界的な発展はまだまだ不十分だと毎日経済記者に語った。広範な発展途上国には新エネルギーに対する大きな需要がある一方で、欧米などの先進経済体における新エネルギー供給も、実際のニーズを同様に満たせていない。客観的な需要の面からみれば、世界の新エネルギーの発展はまだ始まったばかりであり、ギャップは依然として非常に大きい。北京大学鄂尔多斯エネルギー研究院の副院長である李想は、これまで国際エネルギー機関(IEA)の中国連絡オフィスにおけるプロジェクト担当者として勤務していたが、毎日経済記者の取材で、日常的にもIEAとは多くの協力と交流があることを明かした。同様の地政学的事象がもたらす衝撃に対して、国際エネルギー機関の考え方は次の通りだという。第一に短期的には、対外依存度が高く、化石エネルギーの比率が高い国に対し、安定供給の確保を最優先の任務とする。第二に、経済協力開発機構(OECD)諸国間で石油の相互融通の協定を強化し、短期の供給の安全を確保することを提唱する。第三に、中長期ではエネルギー供給のレジリエンスを高めることに力を注ぐ。第四に長期目標(2030年以降)では、再生可能エネルギーや新型の電力システムがエネルギー供給に占める比率を大幅に高め、化石エネルギー、とりわけ石油・ガスへの依存を徐々に減らし、風・光・蓄・水素を中核とする新型のエネルギーシステムへ移行する。供給不足が上流へと波及---------シンガポールの多国籍商品貿易企業であるトレードックス・グループ(トックス)の会長・董事長、衛杰明は、需要側のシグナルは非常に明確だと考えている。「太陽光発電の1枚のパネル、風力タービンの1台、電池モジュールの1つはすべて、金属の採掘、加工、輸送に依存しており、必要とされる金属の量も非常に大きい。1ギガワットの洋上風力には、最大で5000トンの亜鉛が必要だ。1ギガワットの太陽光発電には約9000トンのアルミニウムが必要だ。電動車の金属含有量は、従来のガソリン車の約4倍で、特に銅だ。電動車がヨーロッパ、南米、アジア、その他の地域で普及し、導入規模が拡大するにつれて、関連する金属需要は、数千万人台規模の車の増分に伴って継続的に上昇する。国際エネルギー機関の推計では、2050年までに金属の総需要は6倍に増える。もしリチウムとコバルトであれば、その伸びはおよそ40倍に近づく。」衛杰明はこう述べた。カナダの鉱業会社テックリソースの社長兼最高経営責任者(CEO)ジョナサン・プライスは、世界で新エネルギー関連の金属資源に対する需要が、供給を日増しに上回っており、2035年までに関連する需給ギャップが30%に近づくと見込んでいる。多国企業の視線が中国の新エネルギーへ集中-------------不足を埋め合わせる緊急局面において、多国企業は中国の新エネルギーに強い関心を示している。デンマークに本社を置く、電気化・デジタル化・スマート製造の分野でリードする企業デンフォス(ダンフォス)グループは、その社長兼最高責任者(CEO)であるエージェン・チェン(行健)が毎日経済記者の取材に応じ、データセンターはデジタル経済の高品質な発展に強力な推進力を与えるだけでなく、デジタルインフラとエネルギーシステムをつなぐ戦略的なハブにもなっており、その重要性はますます際立っていると述べた。データセンターはしばしば「電力消費の大口」と見られるが、省エネ効率の向上、排熱回収、柔軟な運用調整などの技術手段によって、単一の消費主体という立場から脱し、エネルギーシステムとの深い統合を実現することで、「新型のエネルギー資産」としての協働的価値を十分に引き出せる。中国は世界のエネルギー転換において重要な役割を果たしており、グリーンで低炭素な発展理念を国家の長期的発展戦略に深く組み込んできた。整ったエネルギー政策体系により、中国は、再生可能エネルギーの設備導入容量と電力供給能力において世界最大の規模を備え、データセンターとエネルギーシステムの深い融合のための盤石な基礎を築いている。「東の数字を西へ計算する(東数西算)」という国家プロジェクトの、先見性のある戦略的な配置は、東部の急速な成長による計算能力(算力)の需要と、西部に豊富に集積するクリーンエネルギー資源を巧みに結びつけ、デジタル経済とグリーンエネルギーの融合発展を効果的に推進し、デジタルインフラとエネルギーシステムが協調して進化していくという中国の道筋を示している。中国の実践は、自国の高品質な発展に資するだけでなく、世界にとって参照可能で普及可能な「グリーンな計算能力」という新しいモデルを提供できる可能性もある。「私たちは、運営全体の過程における排出を減らすために、中国で開発されたソリューションをますます多く活用しています。」とジョデ(ジョード)は語った。衛杰明は、中国の太陽光パネル、風力タービン、電池が、ヨーロッパと北アジアのエネルギー安全保障を支え、さらにアフリカ、南米、東南アジアでのエネルギー普及を推進していると指摘した。これらの地域の国々は、本来ならエネルギーの生産能力を整えるのに数十年かかるかもしれないが、いまは、当初の想定よりはるかに速いスピードで転換が進んでいる。香港九龍に本社を置き、アジア太平洋で規模最大の民間電力会社の一つである中電控股有限公司は、その最高経営責任者(CEO)兼執行董事の蒋東強が、香港はこれまで大亜湾から電力を供給されてきたと述べた。大亜湾原子力発電所が長期にわたり、地元の電力需要の約1/4を満たしている。国際情勢が複雑で、エネルギー供給が変動しやすい環境においては、原子力は、電力供給の信頼性と価格の安定性という面での優位性が、より一層際立っている。著名な気候変動の経済学者であり、ロンドン・スクール・オブ・エコノミクスの教授ニコラス・スターン(尼古拉斯・斯特恩)は、中国の2024年のエネルギー転換に関する投資は、米国、EU、英国を合わせた額よりも多いという。これは非常にすごいことであり、先導力、リーダーシップの表れだ。中国の太陽光の生産能力が世界の設備導入規模を3倍に押し上げた。生産能力が過剰だと言う人もいるが、私はそれは過剰の問題ではなく、(中国の新エネルギー)が世界の巨大な需要を効果的に満たせるかどうかの問題だと考えている。もちろん、それだけではない。鄭永年も同様に、「新エネルギーの発展は世界規模で見るとまだまだ十分ではない」ため、「内巻き(内需偏重)に対抗する」鍵は、実は「海外展開に出ること」にあると指摘した。中国の新エネルギーは世界のエネルギー安全保障の「新しいアンカー」になるのか?-------------------鄭永年は、国際社会が新エネルギーを発展させようとするなら、避けられず中国企業と協力する必要がある。中国は太陽光発電産業の分野で世界をリードしていると考えている。グローバリゼーション(経済のグローバル化)に関するシンクタンクであるCCG(中国グローバリゼーション研究センター)の理事長であり、国務院の元参事である王輝耀は、毎日経済記者の取材で、中国は新エネルギー分野で世界トップの地位にあり、世界最大の太陽光、風力発電設備および蓄電池の製造国であり、今後もリーディング役割を継続して発揮していくと述べた。さらに、中国はまた、世界に発展成果を共有し、技術移転と技術革新を通じて、広範な発展途上国に新しい発展の方向性と支援を提供する。これは、中国が将来、世界に対してより大きな貢献を行う上で重要な分野である。中国の新エネルギー産業にはどのような先行優位性があるのか?**技術**明陽グループの創業者兼董事長、張伝衛:世界の太陽光発電設備の80%、および60%以上の風力発電設備と技術は、いずれも中国に由来する。**コスト**衛杰明:中国は世界の大半の太陽光パネルを製造しており、太陽光発電の発電コストは2010年以来90%以上低下している。電池セルのコストも急速に下がっている。張伝衛:近年、中国の洋上風力発電のユニットあたりの建設コストは60%引き下がり、1キロワット時あたりの価格は3角(0.3元)に達している。太陽光発電の1キロワット時あたりの価格は1角5分(0.15元)を下回っている。アフリカ北東部のジブチでは、400MWの新エネルギーで国全体のエネルギー需要を解決できるが、同国は過去に長く電力を購入しており、電力料金を人民元換算すると1.3元/キロワット時だった。新エネルギーを使えば、コストを半分にできる。李想:産業競争力の観点からみると、中国は風力、太陽光、電動車、蓄電などの分野で高品質な製品と際立ったコスト優位を備えている。海外企業による中国の風力・太陽光製品および新エネルギー電動車に対する需要が明らかに増しており、これは間接的に中国企業に対して、より大きな海外投資の機会を生み出している。現在、世界のエネルギー安全保障問題が際立っている局面で、石油の自給能力が不足する国ほど、エネルギー転換を加速する必要がある。そして転換には、大量の先進的でコストをコントロールできる設備が必要であり、これはちょうど中国企業にとって良好な海外展開の窓口となっている。**規模**国家エネルギー局:2025年末時点で、中国の再生可能エネルギーの総設備導入量は23.4億キロワットに達し、世界最大の再生可能エネルギー体系を構築している。**全産業チェーン、全シナリオのカバー**李想:エネルギー安全保障の問題は、設備導入規模よりはるかに複雑だ。例えば太陽光の場合、その発電には明確な時間特性がある。日中の正午は発電が多く、朝晩は少ない。季節では夏が多く、冬が少ない。その変動性を意味するため、たとえ設備導入量が非常に大きくても、すべての電力消費ピーク時にわたって継続的な供給を確保することはできない。したがって、風力・太陽光の設備導入に加えて、蓄電リソース、需要側の応答メカニズム、ならびに越境・越地域の電網(グリッド)相互融通の能力が必要となる。例えば、もともと調整できない製鉄や石炭化学などの硬直的負荷を、調整可能な柔軟負荷に変える。また例えば、西北地域の風力・太陽光の電力を華東へ送り、西南部の水力電力を中部地区へ送るなど、越地域の大容量送電回廊を建設することでエネルギー相互融通を実現する。現在、中国は風力発電、蓄電、特に太陽光などの産業チェーンにおいて、世界の大部分の比重を占めている。さらに現時点で、相対的に完成度の高い新エネルギー産業チェーンを持つ唯一の国でもある。製造業の基盤も非常に厚い。張伝衛:中国の新エネルギーは、陸上から洋上へ、超高温から超低温へ、系統連系型からオフグリッド型へ、グリーン電力の直供からゼロカーボンの工業団地へ、「サハラ・ガオハン(沙戈荒)」の大規模基地から遠洋の台風海域向けまで、さまざまな気候環境、資源の賦存、運用条件、応用シーンのもとで「風・光・蓄・水素」の全産業エコシステムを構築しており、世界の新エネルギー設備技術や統合ソリューションに適合している。**政策の確実性**李想:他の国々と比べて、中国は低炭素問題に関して立場が揺るがない。「3060」のカーボンピークアウト(炭素排出量のピーク達成)とカーボンニュートラル(炭素中立)の目標のもと、中国は関連業務を着実に、断固として推進してきた。カーボン市場の構築は継続的に深化し、高エネルギー消費・高排出の業界におけるカーボン排出枠の指標は、段階的に引き締められている。「第15次5カ年計画(第十五五)計画要綱」では、単位GDPあたりの二酸化炭素排出量を17%削減する目標がすでに明確に示されており、中国が削減理念を断固として実践していることが表れている。このような戦略的な決意は、世界が動揺する情勢の中で特に貴重だ。他の国々が政策を繰り返し変えている間、中国は常に低炭素の方向へ着実に前進している。将来、低炭素分野および国際協力において中国は必ず優位な立場を占めるだろう。鄭永年:現在の世界情勢は不確実性に満ちているが、中国の発展はますます確実性が見えてきている。中国は自らの確実性をもって、世界の不確実性に対応している。だからこそ、企業家だけでなく、最近は多くの欧州の国々やカナダの要人も次々と中国を訪れている。発展には確実性が欠かせない。確実性がなければ、いかにして発展できるのだろうか。

もう過剰生産能力については言わないでください!米イラン戦争が真実を暴露し、世界の新エネルギー不足が深刻であり、多くの国が中国の先進産業チェーンを狙っています

毎日経済記者|張宏 張蕊 毎日経済編集|張益铭

このところ、米国とイランの戦争が引き起こした化石エネルギー価格の激しい変動により、エネルギー安全保障の危機が継続して際立っている。「中国の新エネルギーの生産能力は過剰だ」という主張に対して、複数の国際的権威者が中国発展高層論壇2026年年次会合(フォーラム)において明確に反論し、共通認識に達した。

出席した専門家は、現在の世界の新エネルギーは供給過剰ではなく、むしろ巨大な不足に直面していると指摘した。先進国であっても発展途上国であっても、新エネルギー需要は依然として十分に満たされていない。中国は、世界で最も完成度の高い新エネルギー産業チェーン、先進的な技術、コスト面の優位性によって、世界の不足を埋め、世界のエネルギー安全保障を守る中核的な力となっている。新エネルギー産業の重要な問題は「多すぎる」のではなく、「はるかに足りない」ことにある。

化石燃料への過度な依存リスクが顕在化

「中東情勢は、化石燃料への過度な依存のリスクを浮き彫りにした。したがって、風力や太陽光などの再生可能エネルギー分野への投資が多い国は、危機から受ける衝撃が軽い。」昆山デューク大学の米国側学長ジョン・クワルチ(約翰・奎爾奇)は、『毎日経済新聞』の記者(以下、毎日経済記者)による現場取材でこう述べた。

3月、米国とイランの戦争は継続して激化し、ホルムズ海峡の海上輸送が阻害された。国際原油価格は大幅に上昇し、ブレント原油は一時、120米ドル/バレルを突破し、紛争前からの上昇幅は60%超となった。

製造業の上流における重要な原材料や、貨物輸送、計算能力(算力)などの分野で必要とされる中核エネルギーとして、原油価格の激しい変動は、各業界へ迅速に波及する。

クワルチは、現状は極めて厳しいと考えている。世界の石油備蓄は、わずか3〜4か月分しかなく、日量2000万バレルの供給断絶は、世界の日次の原油消費量の5分の1を占める。備蓄が尽きれば、深刻な経済損失を引き起こす。エネルギー価格の急騰はすべての産業に波及し、短期的に解消しにくいコスト・プッシュ型インフレをもたらし、金利が大幅に引き上げられる。石油支出の増加により、国際貿易に著しく影響し、投資への意欲が下がる。

新エネルギーの供給不足が表面化

このため、より多くの国や企業が目を新エネルギーに改めて向けている。

3月20日、ベトナムは電動車への転換を加速させ、充電インフラを整備するとともに、生物燃料の使用を推進し、輸入石油製品への依存を減らして国のエネルギー安全保障を確保すると発表した。

同日、ある市場情報として、テスラのチームが中国の大型の太陽光発電設備を購入する計画であり、複数の上場企業が関係しているとの報道があった。この情報はある太陽光企業によって確認され、契約規模がギガワット級であることが明らかにされた。

総合系の鉱物資源サプライヤーであるリオ・ティント・グループの最高経営責任者(CEO)ジョデ(ジョード)はフォーラム会場で、人工知能のデータセンター、電動車、あるいは新興国の工業化の進展であっても、安定した電力供給がなければならないと述べた。したがって、エネルギーは価格が負担可能であるだけでなく、出所が信頼でき、さらにグリーンでクリーンなエネルギーでなければならない。

香港中文大学(深圳)公共政策学院院長の鄭永年は、今回のエネルギー危機という視点から見ると、新エネルギーの世界的な発展はまだまだ不十分だと毎日経済記者に語った。広範な発展途上国には新エネルギーに対する大きな需要がある一方で、欧米などの先進経済体における新エネルギー供給も、実際のニーズを同様に満たせていない。客観的な需要の面からみれば、世界の新エネルギーの発展はまだ始まったばかりであり、ギャップは依然として非常に大きい。

北京大学鄂尔多斯エネルギー研究院の副院長である李想は、これまで国際エネルギー機関(IEA)の中国連絡オフィスにおけるプロジェクト担当者として勤務していたが、毎日経済記者の取材で、日常的にもIEAとは多くの協力と交流があることを明かした。同様の地政学的事象がもたらす衝撃に対して、国際エネルギー機関の考え方は次の通りだという。第一に短期的には、対外依存度が高く、化石エネルギーの比率が高い国に対し、安定供給の確保を最優先の任務とする。第二に、経済協力開発機構(OECD)諸国間で石油の相互融通の協定を強化し、短期の供給の安全を確保することを提唱する。第三に、中長期ではエネルギー供給のレジリエンスを高めることに力を注ぐ。第四に長期目標(2030年以降)では、再生可能エネルギーや新型の電力システムがエネルギー供給に占める比率を大幅に高め、化石エネルギー、とりわけ石油・ガスへの依存を徐々に減らし、風・光・蓄・水素を中核とする新型のエネルギーシステムへ移行する。

供給不足が上流へと波及

シンガポールの多国籍商品貿易企業であるトレードックス・グループ(トックス)の会長・董事長、衛杰明は、需要側のシグナルは非常に明確だと考えている。

「太陽光発電の1枚のパネル、風力タービンの1台、電池モジュールの1つはすべて、金属の採掘、加工、輸送に依存しており、必要とされる金属の量も非常に大きい。1ギガワットの洋上風力には、最大で5000トンの亜鉛が必要だ。1ギガワットの太陽光発電には約9000トンのアルミニウムが必要だ。電動車の金属含有量は、従来のガソリン車の約4倍で、特に銅だ。電動車がヨーロッパ、南米、アジア、その他の地域で普及し、導入規模が拡大するにつれて、関連する金属需要は、数千万人台規模の車の増分に伴って継続的に上昇する。国際エネルギー機関の推計では、2050年までに金属の総需要は6倍に増える。もしリチウムとコバルトであれば、その伸びはおよそ40倍に近づく。」衛杰明はこう述べた。

カナダの鉱業会社テックリソースの社長兼最高経営責任者(CEO)ジョナサン・プライスは、世界で新エネルギー関連の金属資源に対する需要が、供給を日増しに上回っており、2035年までに関連する需給ギャップが30%に近づくと見込んでいる。

多国企業の視線が中国の新エネルギーへ集中

不足を埋め合わせる緊急局面において、多国企業は中国の新エネルギーに強い関心を示している。

デンマークに本社を置く、電気化・デジタル化・スマート製造の分野でリードする企業デンフォス(ダンフォス)グループは、その社長兼最高責任者(CEO)であるエージェン・チェン(行健)が毎日経済記者の取材に応じ、データセンターはデジタル経済の高品質な発展に強力な推進力を与えるだけでなく、デジタルインフラとエネルギーシステムをつなぐ戦略的なハブにもなっており、その重要性はますます際立っていると述べた。

データセンターはしばしば「電力消費の大口」と見られるが、省エネ効率の向上、排熱回収、柔軟な運用調整などの技術手段によって、単一の消費主体という立場から脱し、エネルギーシステムとの深い統合を実現することで、「新型のエネルギー資産」としての協働的価値を十分に引き出せる。

中国は世界のエネルギー転換において重要な役割を果たしており、グリーンで低炭素な発展理念を国家の長期的発展戦略に深く組み込んできた。整ったエネルギー政策体系により、中国は、再生可能エネルギーの設備導入容量と電力供給能力において世界最大の規模を備え、データセンターとエネルギーシステムの深い融合のための盤石な基礎を築いている。

「東の数字を西へ計算する(東数西算)」という国家プロジェクトの、先見性のある戦略的な配置は、東部の急速な成長による計算能力(算力)の需要と、西部に豊富に集積するクリーンエネルギー資源を巧みに結びつけ、デジタル経済とグリーンエネルギーの融合発展を効果的に推進し、デジタルインフラとエネルギーシステムが協調して進化していくという中国の道筋を示している。中国の実践は、自国の高品質な発展に資するだけでなく、世界にとって参照可能で普及可能な「グリーンな計算能力」という新しいモデルを提供できる可能性もある。

「私たちは、運営全体の過程における排出を減らすために、中国で開発されたソリューションをますます多く活用しています。」とジョデ(ジョード)は語った。

衛杰明は、中国の太陽光パネル、風力タービン、電池が、ヨーロッパと北アジアのエネルギー安全保障を支え、さらにアフリカ、南米、東南アジアでのエネルギー普及を推進していると指摘した。これらの地域の国々は、本来ならエネルギーの生産能力を整えるのに数十年かかるかもしれないが、いまは、当初の想定よりはるかに速いスピードで転換が進んでいる。

香港九龍に本社を置き、アジア太平洋で規模最大の民間電力会社の一つである中電控股有限公司は、その最高経営責任者(CEO)兼執行董事の蒋東強が、香港はこれまで大亜湾から電力を供給されてきたと述べた。大亜湾原子力発電所が長期にわたり、地元の電力需要の約1/4を満たしている。国際情勢が複雑で、エネルギー供給が変動しやすい環境においては、原子力は、電力供給の信頼性と価格の安定性という面での優位性が、より一層際立っている。

著名な気候変動の経済学者であり、ロンドン・スクール・オブ・エコノミクスの教授ニコラス・スターン(尼古拉斯・斯特恩)は、中国の2024年のエネルギー転換に関する投資は、米国、EU、英国を合わせた額よりも多いという。これは非常にすごいことであり、先導力、リーダーシップの表れだ。中国の太陽光の生産能力が世界の設備導入規模を3倍に押し上げた。生産能力が過剰だと言う人もいるが、私はそれは過剰の問題ではなく、(中国の新エネルギー)が世界の巨大な需要を効果的に満たせるかどうかの問題だと考えている。

もちろん、それだけではない。鄭永年も同様に、「新エネルギーの発展は世界規模で見るとまだまだ十分ではない」ため、「内巻き(内需偏重)に対抗する」鍵は、実は「海外展開に出ること」にあると指摘した。

中国の新エネルギーは世界のエネルギー安全保障の「新しいアンカー」になるのか?

鄭永年は、国際社会が新エネルギーを発展させようとするなら、避けられず中国企業と協力する必要がある。中国は太陽光発電産業の分野で世界をリードしていると考えている。

グローバリゼーション(経済のグローバル化)に関するシンクタンクであるCCG(中国グローバリゼーション研究センター)の理事長であり、国務院の元参事である王輝耀は、毎日経済記者の取材で、中国は新エネルギー分野で世界トップの地位にあり、世界最大の太陽光、風力発電設備および蓄電池の製造国であり、今後もリーディング役割を継続して発揮していくと述べた。さらに、中国はまた、世界に発展成果を共有し、技術移転と技術革新を通じて、広範な発展途上国に新しい発展の方向性と支援を提供する。これは、中国が将来、世界に対してより大きな貢献を行う上で重要な分野である。

中国の新エネルギー産業にはどのような先行優位性があるのか?

技術

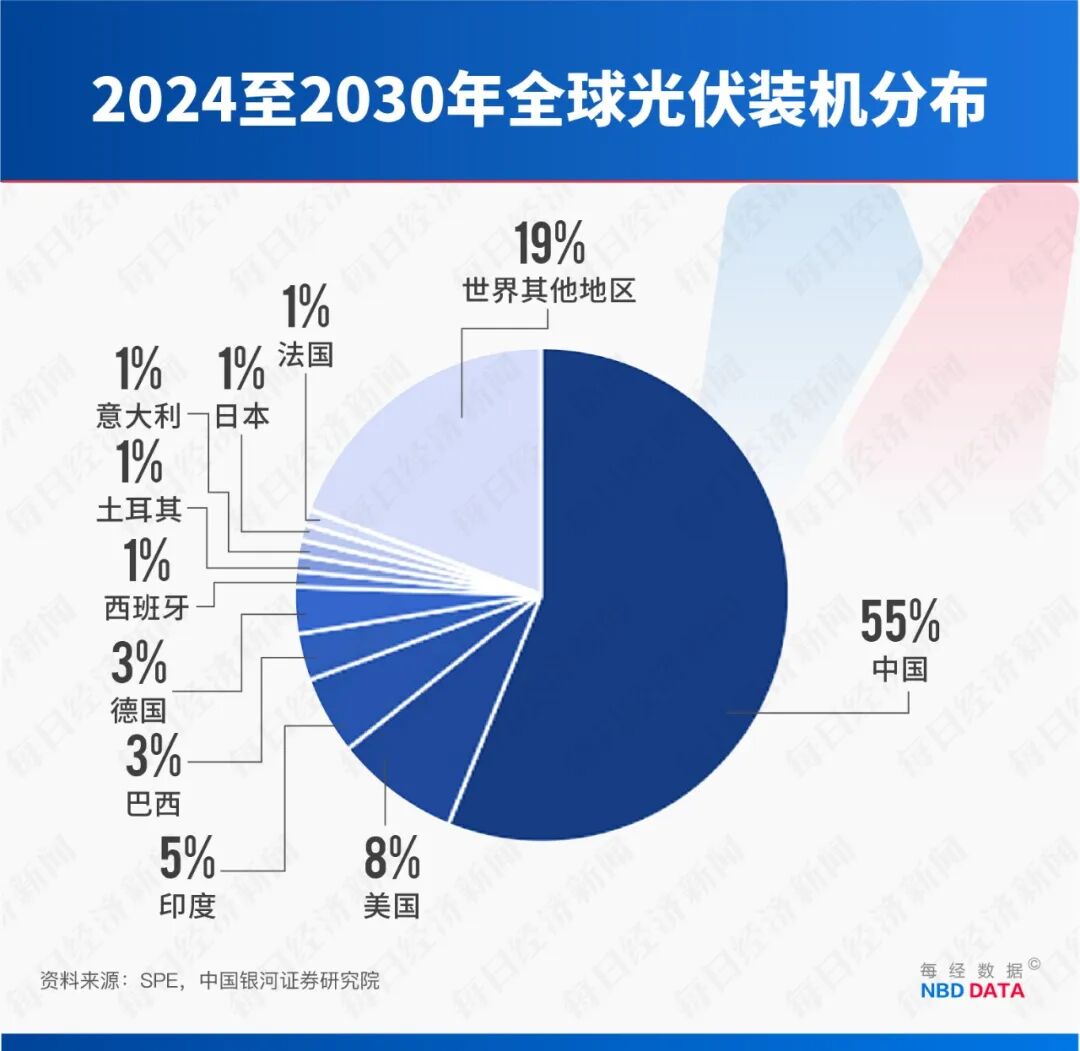

明陽グループの創業者兼董事長、張伝衛:世界の太陽光発電設備の80%、および60%以上の風力発電設備と技術は、いずれも中国に由来する。

コスト

衛杰明:中国は世界の大半の太陽光パネルを製造しており、太陽光発電の発電コストは2010年以来90%以上低下している。電池セルのコストも急速に下がっている。

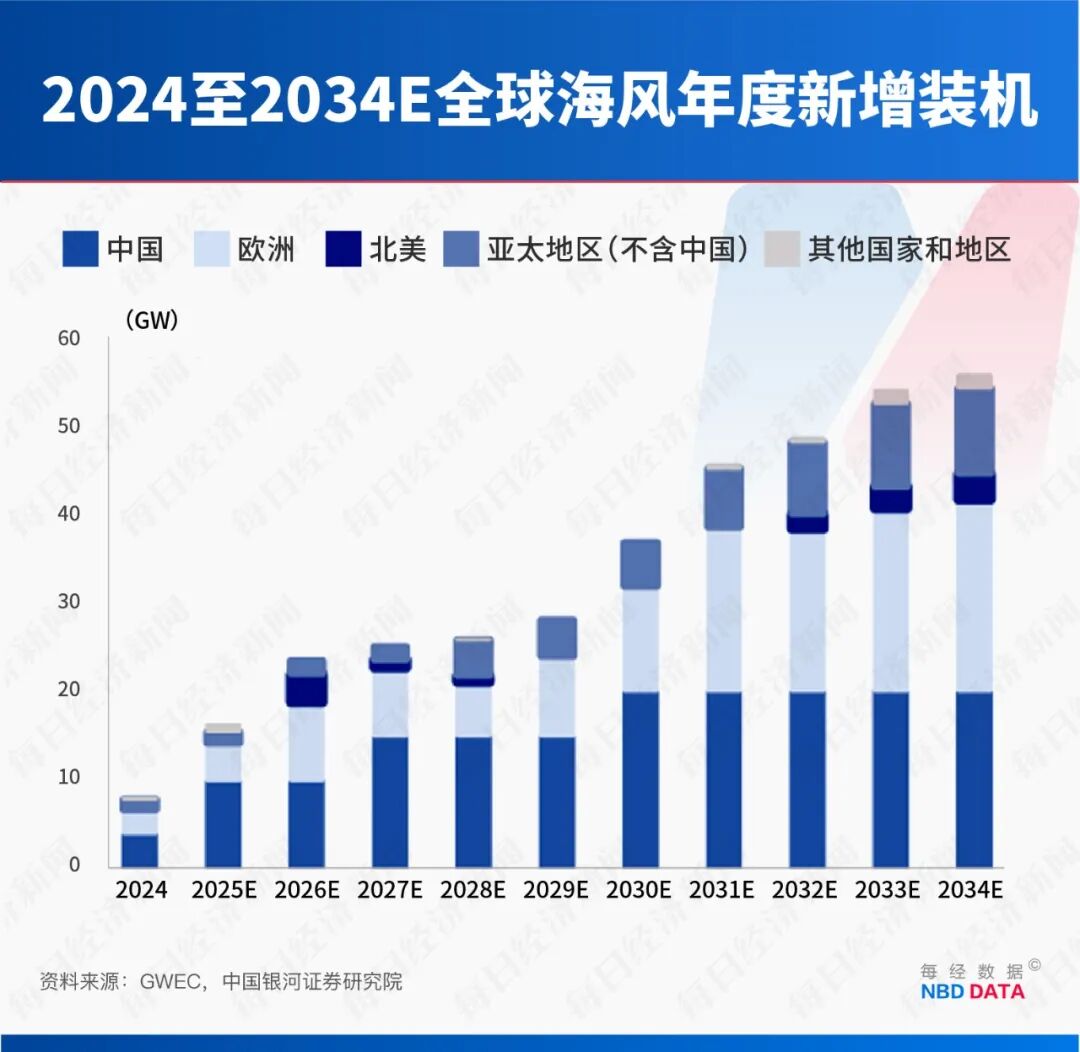

張伝衛:近年、中国の洋上風力発電のユニットあたりの建設コストは60%引き下がり、1キロワット時あたりの価格は3角(0.3元)に達している。太陽光発電の1キロワット時あたりの価格は1角5分(0.15元)を下回っている。

アフリカ北東部のジブチでは、400MWの新エネルギーで国全体のエネルギー需要を解決できるが、同国は過去に長く電力を購入しており、電力料金を人民元換算すると1.3元/キロワット時だった。新エネルギーを使えば、コストを半分にできる。

李想:産業競争力の観点からみると、中国は風力、太陽光、電動車、蓄電などの分野で高品質な製品と際立ったコスト優位を備えている。海外企業による中国の風力・太陽光製品および新エネルギー電動車に対する需要が明らかに増しており、これは間接的に中国企業に対して、より大きな海外投資の機会を生み出している。現在、世界のエネルギー安全保障問題が際立っている局面で、石油の自給能力が不足する国ほど、エネルギー転換を加速する必要がある。そして転換には、大量の先進的でコストをコントロールできる設備が必要であり、これはちょうど中国企業にとって良好な海外展開の窓口となっている。

規模

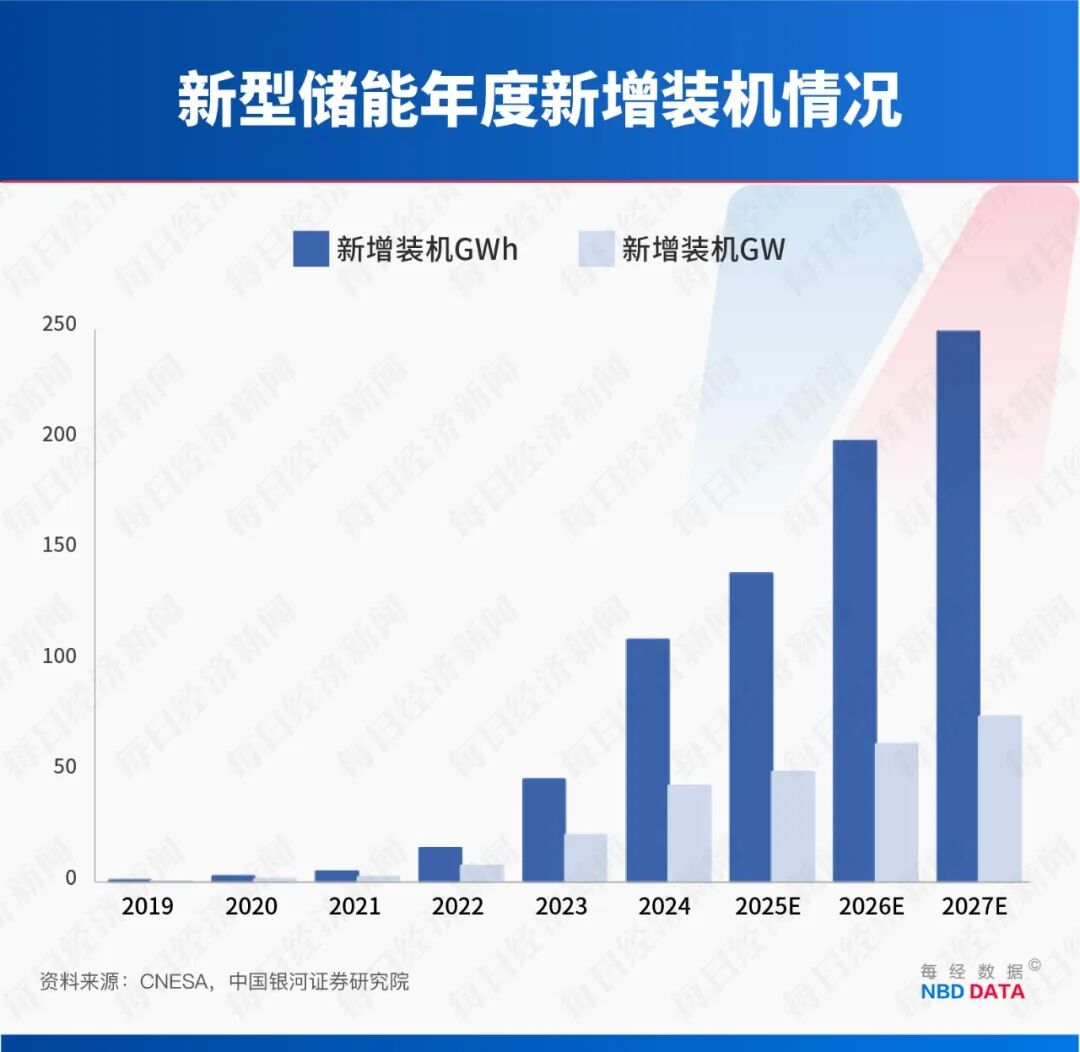

国家エネルギー局:2025年末時点で、中国の再生可能エネルギーの総設備導入量は23.4億キロワットに達し、世界最大の再生可能エネルギー体系を構築している。

全産業チェーン、全シナリオのカバー

李想:エネルギー安全保障の問題は、設備導入規模よりはるかに複雑だ。例えば太陽光の場合、その発電には明確な時間特性がある。日中の正午は発電が多く、朝晩は少ない。季節では夏が多く、冬が少ない。その変動性を意味するため、たとえ設備導入量が非常に大きくても、すべての電力消費ピーク時にわたって継続的な供給を確保することはできない。したがって、風力・太陽光の設備導入に加えて、蓄電リソース、需要側の応答メカニズム、ならびに越境・越地域の電網(グリッド)相互融通の能力が必要となる。例えば、もともと調整できない製鉄や石炭化学などの硬直的負荷を、調整可能な柔軟負荷に変える。また例えば、西北地域の風力・太陽光の電力を華東へ送り、西南部の水力電力を中部地区へ送るなど、越地域の大容量送電回廊を建設することでエネルギー相互融通を実現する。

現在、中国は風力発電、蓄電、特に太陽光などの産業チェーンにおいて、世界の大部分の比重を占めている。さらに現時点で、相対的に完成度の高い新エネルギー産業チェーンを持つ唯一の国でもある。製造業の基盤も非常に厚い。

張伝衛:中国の新エネルギーは、陸上から洋上へ、超高温から超低温へ、系統連系型からオフグリッド型へ、グリーン電力の直供からゼロカーボンの工業団地へ、「サハラ・ガオハン(沙戈荒)」の大規模基地から遠洋の台風海域向けまで、さまざまな気候環境、資源の賦存、運用条件、応用シーンのもとで「風・光・蓄・水素」の全産業エコシステムを構築しており、世界の新エネルギー設備技術や統合ソリューションに適合している。

政策の確実性

李想:他の国々と比べて、中国は低炭素問題に関して立場が揺るがない。「3060」のカーボンピークアウト(炭素排出量のピーク達成)とカーボンニュートラル(炭素中立)の目標のもと、中国は関連業務を着実に、断固として推進してきた。カーボン市場の構築は継続的に深化し、高エネルギー消費・高排出の業界におけるカーボン排出枠の指標は、段階的に引き締められている。「第15次5カ年計画(第十五五)計画要綱」では、単位GDPあたりの二酸化炭素排出量を17%削減する目標がすでに明確に示されており、中国が削減理念を断固として実践していることが表れている。

このような戦略的な決意は、世界が動揺する情勢の中で特に貴重だ。他の国々が政策を繰り返し変えている間、中国は常に低炭素の方向へ着実に前進している。将来、低炭素分野および国際協力において中国は必ず優位な立場を占めるだろう。

鄭永年:現在の世界情勢は不確実性に満ちているが、中国の発展はますます確実性が見えてきている。中国は自らの確実性をもって、世界の不確実性に対応している。だからこそ、企業家だけでなく、最近は多くの欧州の国々やカナダの要人も次々と中国を訪れている。発展には確実性が欠かせない。確実性がなければ、いかにして発展できるのだろうか。