DeFiの流動性プールが何かを調べているなら、あなたは分散型ファイナンス(DeFi)のうさぎ穴のかなり深いところまで入り込んでいる可能性が高いです。たとえばUniswapやAaveのようなDeFiプロダクトで遊んだことがあるかもしれませんし、イールドファーミングをしたことがあるかもしれません。 あるいは、単に始めたばかりで、直前のあの一文が何を意味しているのかまったく分からないのかもしれません。 DeFiの知識のどこにいるかにかかわらず、あなたは正しい場所にいます。これから、これまでにほとんど誰も成し遂げていないことをやります:**DeFiを不必要に理解しづらく、極端に複雑だと感じさせないようにすること。 **このガイドでは、重要なDeFiのパズル要素である:**流動性プールとリキッド性マイニング。 **なぜ流動性プールがそんなに重要なのでしょう?その答えは、あなた次第です。**技術的観点(technical POV)**から言えば、流動性プールは分散型の取引を可能にするのに役立ちます。誰でも、**単一の中央集権的な存在が介在することなく**、いつでもトークンをスワップして取引できます。ボブがサリーと取引する**ピアツーピア(P2P)取引**ではなく、ボブがスマートコントラクトと取引する**ピアツーコントラクト(P2C)取引**です。流動性プールはまさにその中心にあります。 **投資家の観点(investing POV)**では、流動性提供者は流動性を提供することで、100%(そして指数関数的に高い)APRの利回りを得ています。これは比較的受け身ですが、かなりリスクの高い実践です。 * * ** * *まずは重要な概念、**分散型取引所(DEX)**から始めましょう。流動性プール101:分散型取引所の仕組み-------------------------------------------------------昔、祖先が何千年も前に鶏を貝殻と取引していたとしましょう。そこから想像してみてください。太古の貝殻産業の船長であるウーガ・ブーガが、貝殻を大きな魔法の渦の中に放り投げると、渦が自動的に鶏の公正な市場価格をあらかじめ決め打ちで吐き出します。 これは明らかな大雑把な単純化ですが、雰囲気は **分散型取引所におけるピアツーコントラクト取引** に似ています。 **分散型取引所**(本当に“分かってる感”を出したいなら、_DEX_と言ってもいい)は、中央集権的な仲介者なしで、人々がトークンを取引(またはスワップ)できるようにする本質的にソフトウェアのことです。 DEXは、独立した開発者が作ったオープンソースのソフトウェアであることができ、実効性や正当性を評価するために第三者による監査が行われるべきです。多くの分散型プロトコルは、中央集権的な親会社が所有しています。たとえばUniswapは、Brooklyn拠点のスタートアップで、a16zという有名なベンチャーキャピタル企業が主導したSeries Aがあります。別のケースでは、たくさんのDEXの新興勢は、中央集権的な会社が設立されていなかったり、問題が起きたときに電話できるオフィスがなかったりします。 人間の第三者に資産のカストディ(保管)を任せる代わりに、**DEXはスマートコントラクトを使って、ほぼ即時の清算時間を提供します。**UniswapのようなDEXは、次の方法で利益を得ます:2. **「プロトコル手数料」を0.05%〜1%で課す。**この機能は、UNIトークン保有者がガバナンス機能に従って任意でオンにできます。 4. **トークン価格の上昇(アプリシエーション)。20%の40億UNIトークンがUniswapの従業員に割り当てられました。**プロトコルやUNIトークンが人気を得るにつれて、会社の富とトークン保有者の富も増えていきます。 DeFiプロトコルは、流動性プロトコルの構造が異なる場合があります。たとえば高い手数料を課すものもあれば、ガバナンス権がないトークンを配布するものもあります、などです。 これらの取引所は完全に分散型なので、トレーダーが必要とするトークンペアに常にアクセスできるようにするため、大量の資金へのアクセスが必要です。 DEXをさらに深掘りするには、私たちの分散型取引所ガイドをご覧ください。 ここで流動性が重要になってきます。 なぜDeFiにおける流動性が重要なのか----------------------------------さて、いくつかの“細かいけど本当にクール”なDeFiの話に入る前に、少しだけ息抜きしましょう。 **流動性とは、真の価値を反映した価格で、資産が素早く買われたり売られたりできる度合い**のことです。それは、あらゆる機能する市場の中心にあります。 **流動性の欠如は、より高リスクなカテゴリに相関し、その分はそれに応じて価格に織り込まれます。**流動性がなければ、あるいは資産を買える人がいなければ、需要、そして結果として資産の価値は下がります。たとえば、私が1,000ドル相当の“よく分からない”トークンを買って、そのトークンをすべての暗号資産取引所が取引から削除してしまったら、売り場がなくなり、価値が大幅に低くなります。 流動性が低いということは取引量が少ないことも意味し、それが厄介なものとして **スリッページ(滑り)** と呼ばれる現象につながります。スリッページとは、注文が“好ましい価格”がどんどん下がっていく別々の段階の価格で約定してしまうことです。たとえばイーロン・マスクがビットコインの巨大な1億ドル規模の注文を買うとき、注文が実行されている最中に**市場が動いてしまう**かもしれません。仮に最初の10M BTCが1BTCあたり50kドルで約定し、次の30M BTCが1BTCあたり52kドル、最後の60M BTCが1BTCあたり53kドルだとしましょう。 レガシー(従来型)システムでは、多くのニーズに対して比較的機能的なマーケットプレイスが提供されます。たとえばボブが自分の$TSLA株を売りたいなら、株式取引プラットフォームはほぼ即座に取引を執行できます。多くの場合、スリッページはありません。信頼できる株式取引所は、通常は取引量が十分に大きい資産だけを扱っているからです。 DEXは、暗号資産を買いたい/売りたい人の中央集権的な注文板を持っていないため、**流動性の問題を抱えています。**言い換えると、非常に効率的な取引所が存在する世界では**流動性のない取引所はダメです**—**そして**DEX開発者たちはこの点を織り込んでいました。 注文板モデルを採用する中央集権的取引所と、DeFiの自動マーケットメーカー(AMM)モデルの間には、確かにインフラ面のトレードオフがあります。ただし、ブロックチェーンは従来の交換方法よりも大きな改善を提供できます。 たとえば、ほとんどの中央集権的マーケットは、市場の営業時間、資産のカストディを第三者に依存すること、そして時には清算が遅いことといった制約に縛られています。 DeFiの流動性プロトコルは、次を可能にします:2. 2. **高速な清算:**ピアツーピア取引はオンチェーンで即時に決済される 4. 使いやすい:流動性プロトコルのスマートコントラクトが、取引価格をアルゴリズム的に決定する。 6. **ノーカストディ:**分散型取引所はあなたの秘密鍵を保管しないため、トレーダーは常に資金を完全にコントロールできます。 8. **相互運用性:**多くのDeFiプログラムは相互運用可能で、レゴのブロックのように他の対応アプリに積み重ねることができます。Uniswapのような会社を「流動性をサービスとして提供する(Liquidity-as-a-Service)」プラットフォームだと考えてみてください。そこでは、他の第三者のdApps、ウォレット、決済プロセッサが、あらかじめ組み込まれた機能として、利用者に流動的な市場へのアクセスを付与できます。 10. **24/7/365のグローバル流動性:**トレーダーは世界のどこでも、いつでも流動性を得られます。 注文板は、そこまで多くない資産が取引される世界では理にかなっていますが、誰でも自分のトークンを立ち上げられる暗号資産の“狂乱の世界”では、それほどでもありません。 CoinbaseやGeminiのような中央集権的取引所は、取引プロセスを効率化するためにあなたの資産を預かり、利便性のために手数料を課します。通常、その手数料はだいたい1%〜3.5%です。 DeFiは、誰の秘密鍵や資産も保有することなく、同じ目的――高速な“常時稼働”マーケットプレイスの提供――を達成しようとします。そしてここでジレンマです:**DeFiプロトコルは、混乱なく取引を埋めるために、どうやって資金にアクセスできるのか?**そこで登場するのが流動性プールです。 分散型の世界におけるDeFi流動性プール101:--------------------------------------------------CoinbaseやGeminiのような中央集権的取引所は、ニューヨーク証券取引所(NYSE)のような伝統的マーケットと同様に、**「注文板」モデル**を使います。「注文板」モデルでは、買い手と売り手が公開市場で入札します。買い手は可能な限り最安値でその資産を欲しがり、売り手は可能な限り最高値で売りたいのです。取引を成立させるには、買い手と売り手が価格に合意しなければなりません。 そこで全ての騒動の“主役”―― **マーケットメーカー** が登場します。中央集権的取引所は、**買い手と売り手が出会って取引する意思がある公正な価格を設定する**ことでマーケットメーカーとして機能します。 マーケットメーカーは常に、特定の価格で資産を買ったり売ったりする用意があります。通常は、自社の資産プールを使って、常に何かしら利用可能な状態にしておくことでそれを実現します。つまり、ユーザーは常にその取引所で取引できるということです。暗号資産はこの点で独特で、取引所は24/7/365で稼働します。一方でNYSEのようなものは、9:30 AMに開き、4 PM ESTに閉まります。 中央集権的取引所は、ユーザーが暗号資産を売買できるように便利で公正なマーケットプレイスを作るためにリソースを投資し、さらに取引の仲介を**行うことで発生する手数料から大きな収益の塊を得ます。**_より深掘り:中央集権的取引所がビジネスとしてどう機能しているかを見たいなら、Coinbaseは上場企業です。__S1 Statement__ や定期的な決算レポートを確認してみてください。 _**「注文板」モデルは、マーケットメーカーなしでは成り立ちません。**Coinbaseのような中央のマーケットメーカーによって買い手と売り手がマッチングされるのではなく、トレーダーは**流動性プロトコルを使って、スマートコントラクトに直接対して取引します。ピアツーコントラクト!**では、スマートコントラクトは、取引を可能にするための深い資金プールへのアクセスをどこから得るのでしょう?答えはあなたの予想通り―― **流動性プール!****流動性プロトコル**(Uniswap、Bancor、またはBalainerのようなもの) は、**自動マーケットメーカー(AMM)**として機能し、ユーザーがどの瞬間でも流動的な市場へアクセスできるようにします。 流動性プールは、少なくとも2つのトークンの組み合わせ(「プール」)で、スマートコントラクトにロックされています。 さて、なぜ誰かがそんなことをするのでしょう? ええ、それはかなり儲かる(しかもリスクもある)ので、金銭的な利益を求める多くの人が、流動性プールに飛び込みます。別の人たちは、よりテクノロジー寄りの視点で、流動性プールへの参加を分散型プロジェクトを支える手段だと捉えています。 こうしたことは、理解するよりも体験したほうがいいので、いくつかの実世界の例を見ていきましょう。 DeFiにおける流動性プールは実際にどう動くのか?----------------------------------------私たちは先ほど、DEXで行われる取引が、適正価格で流動性を提供するように設計されたスマートコントラクトに対して行われると述べました。これらのスマートコントラクトは、積極的に取引されているトークンに対応する流動性プールへアクセスします。 また、流動性プールは **スマートコントラクトにロックされた、少なくとも2つのトークンの組み合わせ**であるとも説明しました。 では流動性プールに飛び込みましょう――シュノーケルを装着して。 流動性プールは、DeFiの世界で多くの人に使われている分散型取引所Uniswapによって広まりました。Uniswapプロトコルは、人々がそこでトークンをスワップする際に、ネットワーク取引手数料として約0.3%を請求します。 Uniswapプールの解剖図。もしこの画像が理解できなくても大丈夫です――続けるために、それを理解する必要はありません 🙂私が意欲的な流動性提供者だとしましょう。その場合、流動性プールに対して、流動性プール内の2つのトークンを同等の価値で提供するよう促されます。 流動性提供者には報酬があります。トレーダーが支払う取引手数料全体の _0.3%_(増減はプールによって異なります)が、**すべての流動性プール提供者に対して比例配分されます。**より分かりやすいレートやリターンの見積もりを提供してくれるコミュニティ主導の計算ツールはたくさんあります。 DeFi流動性プール例#1:Uniswapにおける流動性プール----------------------------------------------------------たとえば、Uniswap v3の0.3%フィーでWETH-ENSプールに10,000ドルを入れると、**年率換算481%という推定**において、1日あたり132.04ドルの手数料を生む見込みだと推定されます。 FlipsideのUniswap V3計算機におけるUniswap LPリターン計算。(出典:https://uniswapv3.flipsidecrypto.com/)実際のUniswapサイトを見ると、ETH-ENSプールは過去24時間で72,320ドルを生み、その全額が流動性提供者へ比例配分されています。 どのDEXでも、推定されるLPリターンは常に変動状態にあります。また、流動性提供者に最良のレートを得させるための集約アプリケーションのような、無数のDeFiイールドファーミング用途が存在します。 覚えておいてほしいのは、ここで得られる流動性プールの手数料は、そのプール自体に対して支払われたものであり、Uniswapで発生し、プラットフォームのトレーダーによって生み出されるという点です。 流動性が求められる“商品”になっていくにつれ、いくつかのプロトコルは、流動性提供者をめぐってさらに一歩進んで競争し、**流動性プールトークンのステーキング**を提供しています。これについては後で説明します。 DeFi流動性プール例#2:ShapeShift Reviewにおける流動性プール--------------------------------------------------------------------ShapeShiftは2014年に設立された中央集権型の暗号資産会社ですが、2021年7月に完全に分散化することを選びました。FOXトークンを従業員、ステークホルダー、ユーザーにエアドロップし、分散型自律組織(DAO)になりました。 ShapeShiftは流動性プールを1つだけ提供しています。WETH-FOXです。 私は**WETH**(基本的には普通のETHですが、「ラップ(wrapped)」されているだけです。つまり“この議論における差は重要ではない”)と **FOX**(ShapeShiftのエコシステムを動かすトークン)を同額用意できます。 WETHを3,750ドル、FOXを3,750ドル、合計7,500ドル入れます。その代わりに私はWETH-FOX **流動性プールトークン**を受け取ります。 そして、これらのLPトークンを“**年あたりの推定報酬116.91% APR**”で「ステーク」できます。 Shapeshiftの流動性プールはい、正しく読めています――116.91%のAPRです。つまり、私が入れた7,500ドル相当のWETHとFOXに対して、1年間の通期で約8,758ドルの利益が得られるはずですが、いつもそうなるとは限りません。 プロトコルはしばしばAPRを **「トークンの数」**で表します(多くの場合、FOXのようにそのプラットフォームのネイティブトークン)ではなく a** U.S.ドル額**で表します。**トークンの価値次第で、あなたの実際のドル建てAPRは多少上下します。** 110% APRのようなAPRや、さらに90,000%やそれ以上のような極端に高いものでも、他の流動性プールでは珍しいことではありません。 たとえば、後で起きるようにFOXトークンの価格が暴落すれば、(FOXで支払われる)私が積み上げた報酬全体の価値も同様に下がります。さらに言うと、プールの半分はFOXトークンで構成されているのです。 では、誰がこんな“あり得ない”DeFiの利回りを支払っているのでしょう?持続可能なはずがないですよね? 流動性プールと流動性マイニングの違いは何?-------------------------------------------------------------------流動性プールと流動性マイニングの違いは、誰がどのように利回りを支払うかにあります。 Uniswapのようなプロトコル開発者が書いたスマートコントラクトが、LPステーキングの利回りをどう支払うかを決定し、それはプラットフォーム上で行われるトークンスワップから発生した手数料の一定割合です。 一部のプロジェクトは、流動性提供者に流動性トークンも付与します。それを **別々に(separately)** ステークすると、そのネイティブトークンで支払われる利回りが得られます。少しややこしいですが、違いは単なる言葉の扱い以上のものです。 * **流動性プールの報酬**は、Uniswapの0.3%のようなプロトコル手数料に基づいています。 * **流動性プールトークン**は別のプロトコルでステークされ、100%+ APRを得られます。そのプロトコルがあなたにインセンティブとして与えている“何らかのトークン”で支払われます(つまりFOX)。 繰り返しになりますが、 流動性提供者は特定のプールにおいて取引手数料の割合を受け取ります。**流動性プールの報酬は、より多くの流動性提供者が参加するほど、シンプルな供給と需要(supply and demand)に従って減少しがちです。**そして、 流動性プールトークンをステークする流動性提供者は、**別のプラットフォームではなく、そこで流動性を提供するための追加インセンティブとして、別のトークンで支払われる**ことがあります。利回りが90,000% APRのようなものは持続可能なのでしょうか?それは、プロトコルが、その利回りを維持するために自分のトークンをどれだけ“発行したいか”を決めるからです。 これが、流動性プールと流動性提供(liquidity providing)の間にある主な違いであり、境界線が曖昧になって見える部分との対比でもあります。 各種DeFiプロトコルで最も高い利回りを探し求める行為は **イールドファーミング** と呼ばれます。**かなり複雑になることもありますが、学びたい人なら到達できます。**最終結論:DeFiの流動性プールは本物で、時間をかける価値はある?-------------------------------------------------------------------ここまで読めたなら、おめでとうございます――あなたは分散型ファイナンスの中でも最も重要な構成要素の1つについて学びました。 奇妙なプロトコルやトークン名が多くて混乱しやすいのは簡単です。**DeFiはまだ数年しか経っておらず、物事は壊れる**ことを覚えておくのが重要です。 そしていいえ、これは“少額の投資をすればあなたも自動的に90,000%の利回りを稼げます”みたいな、白昼夢みたいな営業トークで終わる話ではありません。私たちのコンテンツは投資助言ではありません――教育を目的としており、できれば面白いものでもあります。DeFiや暗号資産全般は非常にリスクが高いです。 OlympusDAOは“DeFi 2.0”のイノベーションで、APYが7,981%だと宣伝しています。 流動性プールが、同じくらい強い強度で投機と懐疑の両方を呼び込むのも驚きではありません。新しい技術として、流動性プールには成長の機会もリスク要因もたくさんあり、考慮すべきです。流動性を提供することは、たとえば**インパーマネント・ロス(impermanent loss)**と呼ばれるものや、**スマートコントラクトの失敗**、あるいは悪意ある“ラグプル(rug pull)”による資金の全損さえあるため、非常に危険です。 分散型のデジタル・アセットの世界では、流動性は重要な課題であり、開発者たちはかなり独創的でクリエイティブな解決策を考案してきました。DeFiの流動性プールと流動性マイニングについて自分で学ぶことは、次の金融の時代を探検するための道具箱の中に懐中電灯があるようなものです。

DeFi流動性プールとは何か:非技術的な解説 (例とともに!)

DeFiの流動性プールが何かを調べているなら、あなたは分散型ファイナンス(DeFi)のうさぎ穴のかなり深いところまで入り込んでいる可能性が高いです。たとえばUniswapやAaveのようなDeFiプロダクトで遊んだことがあるかもしれませんし、イールドファーミングをしたことがあるかもしれません。

あるいは、単に始めたばかりで、直前のあの一文が何を意味しているのかまったく分からないのかもしれません。

DeFiの知識のどこにいるかにかかわらず、あなたは正しい場所にいます。これから、これまでにほとんど誰も成し遂げていないことをやります:**DeFiを不必要に理解しづらく、極端に複雑だと感じさせないようにすること。 **

このガイドでは、重要なDeFiのパズル要素である:**流動性プールとリキッド性マイニング。 **

なぜ流動性プールがそんなに重要なのでしょう?その答えは、あなた次第です。

技術的観点(technical POV)から言えば、流動性プールは分散型の取引を可能にするのに役立ちます。誰でも、単一の中央集権的な存在が介在することなく、いつでもトークンをスワップして取引できます。ボブがサリーと取引するピアツーピア(P2P)取引ではなく、ボブがスマートコントラクトと取引するピアツーコントラクト(P2C)取引です。流動性プールはまさにその中心にあります。

**投資家の観点(investing POV)**では、流動性提供者は流動性を提供することで、100%(そして指数関数的に高い)APRの利回りを得ています。これは比較的受け身ですが、かなりリスクの高い実践です。

まずは重要な概念、**分散型取引所(DEX)**から始めましょう。

流動性プール101:分散型取引所の仕組み

昔、祖先が何千年も前に鶏を貝殻と取引していたとしましょう。そこから想像してみてください。太古の貝殻産業の船長であるウーガ・ブーガが、貝殻を大きな魔法の渦の中に放り投げると、渦が自動的に鶏の公正な市場価格をあらかじめ決め打ちで吐き出します。

これは明らかな大雑把な単純化ですが、雰囲気は 分散型取引所におけるピアツーコントラクト取引 に似ています。

分散型取引所(本当に“分かってる感”を出したいなら、_DEX_と言ってもいい)は、中央集権的な仲介者なしで、人々がトークンを取引(またはスワップ)できるようにする本質的にソフトウェアのことです。

DEXは、独立した開発者が作ったオープンソースのソフトウェアであることができ、実効性や正当性を評価するために第三者による監査が行われるべきです。多くの分散型プロトコルは、中央集権的な親会社が所有しています。たとえばUniswapは、Brooklyn拠点のスタートアップで、a16zという有名なベンチャーキャピタル企業が主導したSeries Aがあります。別のケースでは、たくさんのDEXの新興勢は、中央集権的な会社が設立されていなかったり、問題が起きたときに電話できるオフィスがなかったりします。

人間の第三者に資産のカストディ(保管)を任せる代わりに、DEXはスマートコントラクトを使って、ほぼ即時の清算時間を提供します。

UniswapのようなDEXは、次の方法で利益を得ます:

DeFiプロトコルは、流動性プロトコルの構造が異なる場合があります。たとえば高い手数料を課すものもあれば、ガバナンス権がないトークンを配布するものもあります、などです。

これらの取引所は完全に分散型なので、トレーダーが必要とするトークンペアに常にアクセスできるようにするため、大量の資金へのアクセスが必要です。

DEXをさらに深掘りするには、私たちの分散型取引所ガイドをご覧ください。

ここで流動性が重要になってきます。

なぜDeFiにおける流動性が重要なのか

さて、いくつかの“細かいけど本当にクール”なDeFiの話に入る前に、少しだけ息抜きしましょう。

流動性とは、真の価値を反映した価格で、資産が素早く買われたり売られたりできる度合いのことです。それは、あらゆる機能する市場の中心にあります。

**流動性の欠如は、より高リスクなカテゴリに相関し、その分はそれに応じて価格に織り込まれます。**流動性がなければ、あるいは資産を買える人がいなければ、需要、そして結果として資産の価値は下がります。たとえば、私が1,000ドル相当の“よく分からない”トークンを買って、そのトークンをすべての暗号資産取引所が取引から削除してしまったら、売り場がなくなり、価値が大幅に低くなります。

流動性が低いということは取引量が少ないことも意味し、それが厄介なものとして スリッページ(滑り) と呼ばれる現象につながります。スリッページとは、注文が“好ましい価格”がどんどん下がっていく別々の段階の価格で約定してしまうことです。たとえばイーロン・マスクがビットコインの巨大な1億ドル規模の注文を買うとき、注文が実行されている最中に市場が動いてしまうかもしれません。仮に最初の10M BTCが1BTCあたり50kドルで約定し、次の30M BTCが1BTCあたり52kドル、最後の60M BTCが1BTCあたり53kドルだとしましょう。

レガシー(従来型)システムでは、多くのニーズに対して比較的機能的なマーケットプレイスが提供されます。たとえばボブが自分の$TSLA株を売りたいなら、株式取引プラットフォームはほぼ即座に取引を執行できます。多くの場合、スリッページはありません。信頼できる株式取引所は、通常は取引量が十分に大きい資産だけを扱っているからです。

DEXは、暗号資産を買いたい/売りたい人の中央集権的な注文板を持っていないため、流動性の問題を抱えています。

言い換えると、非常に効率的な取引所が存在する世界では流動性のない取引所はダメです—そしてDEX開発者たちはこの点を織り込んでいました。

注文板モデルを採用する中央集権的取引所と、DeFiの自動マーケットメーカー(AMM)モデルの間には、確かにインフラ面のトレードオフがあります。ただし、ブロックチェーンは従来の交換方法よりも大きな改善を提供できます。

たとえば、ほとんどの中央集権的マーケットは、市場の営業時間、資産のカストディを第三者に依存すること、そして時には清算が遅いことといった制約に縛られています。

DeFiの流動性プロトコルは、次を可能にします:

注文板は、そこまで多くない資産が取引される世界では理にかなっていますが、誰でも自分のトークンを立ち上げられる暗号資産の“狂乱の世界”では、それほどでもありません。

CoinbaseやGeminiのような中央集権的取引所は、取引プロセスを効率化するためにあなたの資産を預かり、利便性のために手数料を課します。通常、その手数料はだいたい1%〜3.5%です。

DeFiは、誰の秘密鍵や資産も保有することなく、同じ目的――高速な“常時稼働”マーケットプレイスの提供――を達成しようとします。そしてここでジレンマです:DeFiプロトコルは、混乱なく取引を埋めるために、どうやって資金にアクセスできるのか?

そこで登場するのが流動性プールです。

分散型の世界におけるDeFi流動性プール101:

CoinbaseやGeminiのような中央集権的取引所は、ニューヨーク証券取引所(NYSE)のような伝統的マーケットと同様に、「注文板」モデルを使います。「注文板」モデルでは、買い手と売り手が公開市場で入札します。買い手は可能な限り最安値でその資産を欲しがり、売り手は可能な限り最高値で売りたいのです。取引を成立させるには、買い手と売り手が価格に合意しなければなりません。

そこで全ての騒動の“主役”―― マーケットメーカー が登場します。中央集権的取引所は、買い手と売り手が出会って取引する意思がある公正な価格を設定することでマーケットメーカーとして機能します。

マーケットメーカーは常に、特定の価格で資産を買ったり売ったりする用意があります。通常は、自社の資産プールを使って、常に何かしら利用可能な状態にしておくことでそれを実現します。つまり、ユーザーは常にその取引所で取引できるということです。暗号資産はこの点で独特で、取引所は24/7/365で稼働します。一方でNYSEのようなものは、9:30 AMに開き、4 PM ESTに閉まります。

中央集権的取引所は、ユーザーが暗号資産を売買できるように便利で公正なマーケットプレイスを作るためにリソースを投資し、さらに取引の仲介を行うことで発生する手数料から大きな収益の塊を得ます。

_より深掘り:中央集権的取引所がビジネスとしてどう機能しているかを見たいなら、Coinbaseは上場企業です。S1 Statement や定期的な決算レポートを確認してみてください。 _

「注文板」モデルは、マーケットメーカーなしでは成り立ちません。

Coinbaseのような中央のマーケットメーカーによって買い手と売り手がマッチングされるのではなく、トレーダーは流動性プロトコルを使って、スマートコントラクトに直接対して取引します。ピアツーコントラクト!

では、スマートコントラクトは、取引を可能にするための深い資金プールへのアクセスをどこから得るのでしょう?答えはあなたの予想通り―― 流動性プール!

流動性プロトコル(Uniswap、Bancor、またはBalainerのようなもの) は、**自動マーケットメーカー(AMM)**として機能し、ユーザーがどの瞬間でも流動的な市場へアクセスできるようにします。

流動性プールは、少なくとも2つのトークンの組み合わせ(「プール」)で、スマートコントラクトにロックされています。

さて、なぜ誰かがそんなことをするのでしょう?

ええ、それはかなり儲かる(しかもリスクもある)ので、金銭的な利益を求める多くの人が、流動性プールに飛び込みます。別の人たちは、よりテクノロジー寄りの視点で、流動性プールへの参加を分散型プロジェクトを支える手段だと捉えています。

こうしたことは、理解するよりも体験したほうがいいので、いくつかの実世界の例を見ていきましょう。

DeFiにおける流動性プールは実際にどう動くのか?

私たちは先ほど、DEXで行われる取引が、適正価格で流動性を提供するように設計されたスマートコントラクトに対して行われると述べました。これらのスマートコントラクトは、積極的に取引されているトークンに対応する流動性プールへアクセスします。

また、流動性プールは スマートコントラクトにロックされた、少なくとも2つのトークンの組み合わせであるとも説明しました。

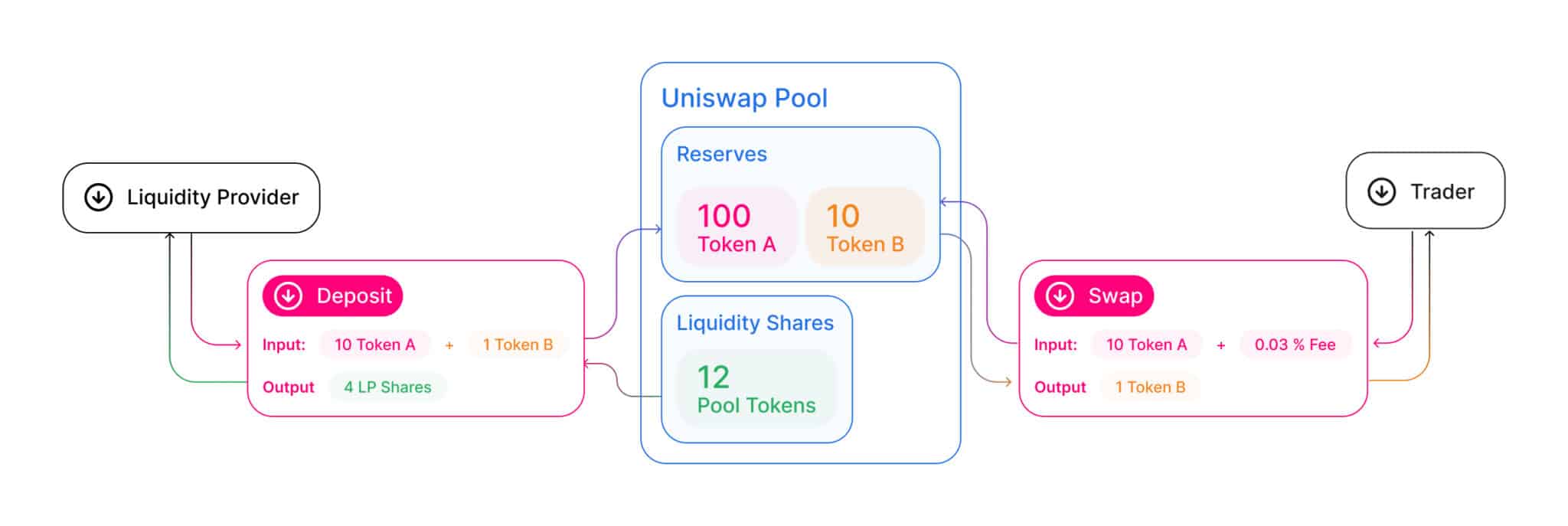

では流動性プールに飛び込みましょう――シュノーケルを装着して。

流動性プールは、DeFiの世界で多くの人に使われている分散型取引所Uniswapによって広まりました。Uniswapプロトコルは、人々がそこでトークンをスワップする際に、ネットワーク取引手数料として約0.3%を請求します。

Uniswapプールの解剖図。もしこの画像が理解できなくても大丈夫です――続けるために、それを理解する必要はありません 🙂

私が意欲的な流動性提供者だとしましょう。その場合、流動性プールに対して、流動性プール内の2つのトークンを同等の価値で提供するよう促されます。

流動性提供者には報酬があります。トレーダーが支払う取引手数料全体の 0.3%(増減はプールによって異なります)が、すべての流動性プール提供者に対して比例配分されます。

より分かりやすいレートやリターンの見積もりを提供してくれるコミュニティ主導の計算ツールはたくさんあります。

DeFi流動性プール例#1:Uniswapにおける流動性プール

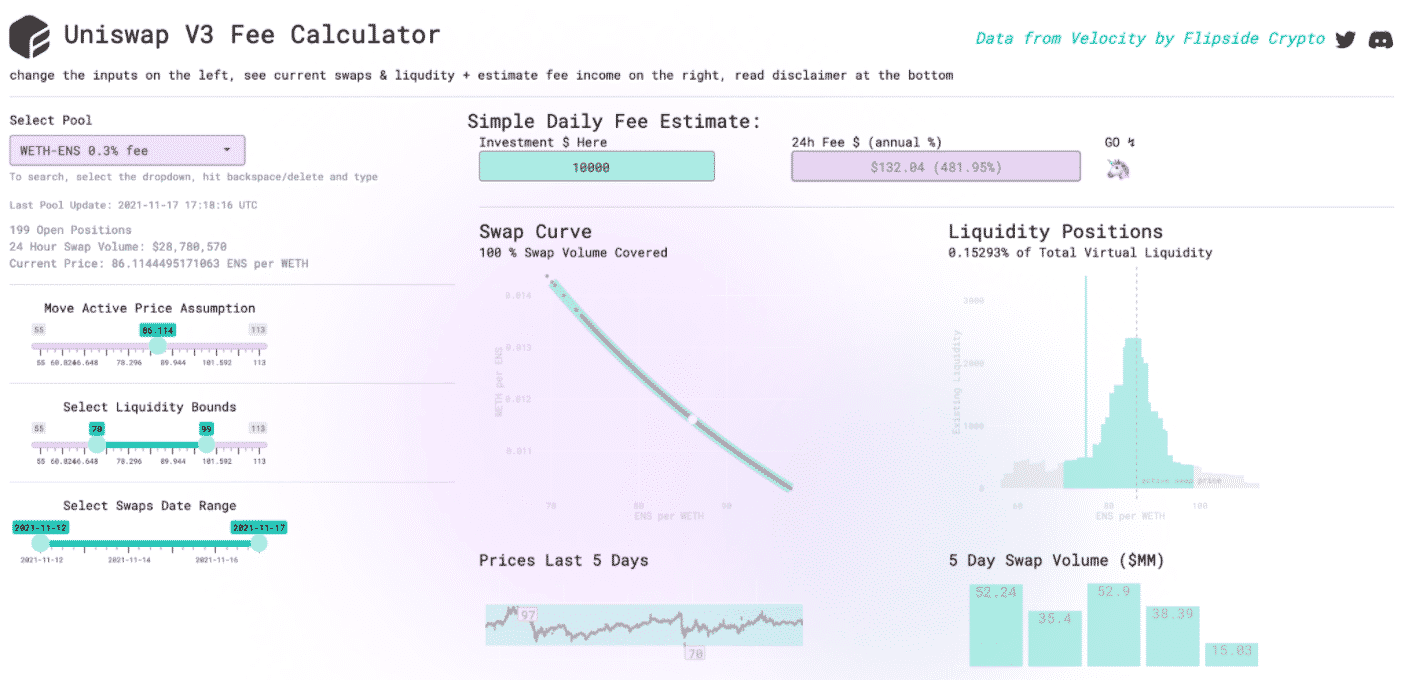

たとえば、Uniswap v3の0.3%フィーでWETH-ENSプールに10,000ドルを入れると、年率換算481%という推定において、1日あたり132.04ドルの手数料を生む見込みだと推定されます。

FlipsideのUniswap V3計算機におけるUniswap LPリターン計算。(出典:https://uniswapv3.flipsidecrypto.com/)

実際のUniswapサイトを見ると、ETH-ENSプールは過去24時間で72,320ドルを生み、その全額が流動性提供者へ比例配分されています。

どのDEXでも、推定されるLPリターンは常に変動状態にあります。また、流動性提供者に最良のレートを得させるための集約アプリケーションのような、無数のDeFiイールドファーミング用途が存在します。

覚えておいてほしいのは、ここで得られる流動性プールの手数料は、そのプール自体に対して支払われたものであり、Uniswapで発生し、プラットフォームのトレーダーによって生み出されるという点です。

流動性が求められる“商品”になっていくにつれ、いくつかのプロトコルは、流動性提供者をめぐってさらに一歩進んで競争し、流動性プールトークンのステーキングを提供しています。これについては後で説明します。

DeFi流動性プール例#2:ShapeShift Reviewにおける流動性プール

ShapeShiftは2014年に設立された中央集権型の暗号資産会社ですが、2021年7月に完全に分散化することを選びました。FOXトークンを従業員、ステークホルダー、ユーザーにエアドロップし、分散型自律組織(DAO)になりました。

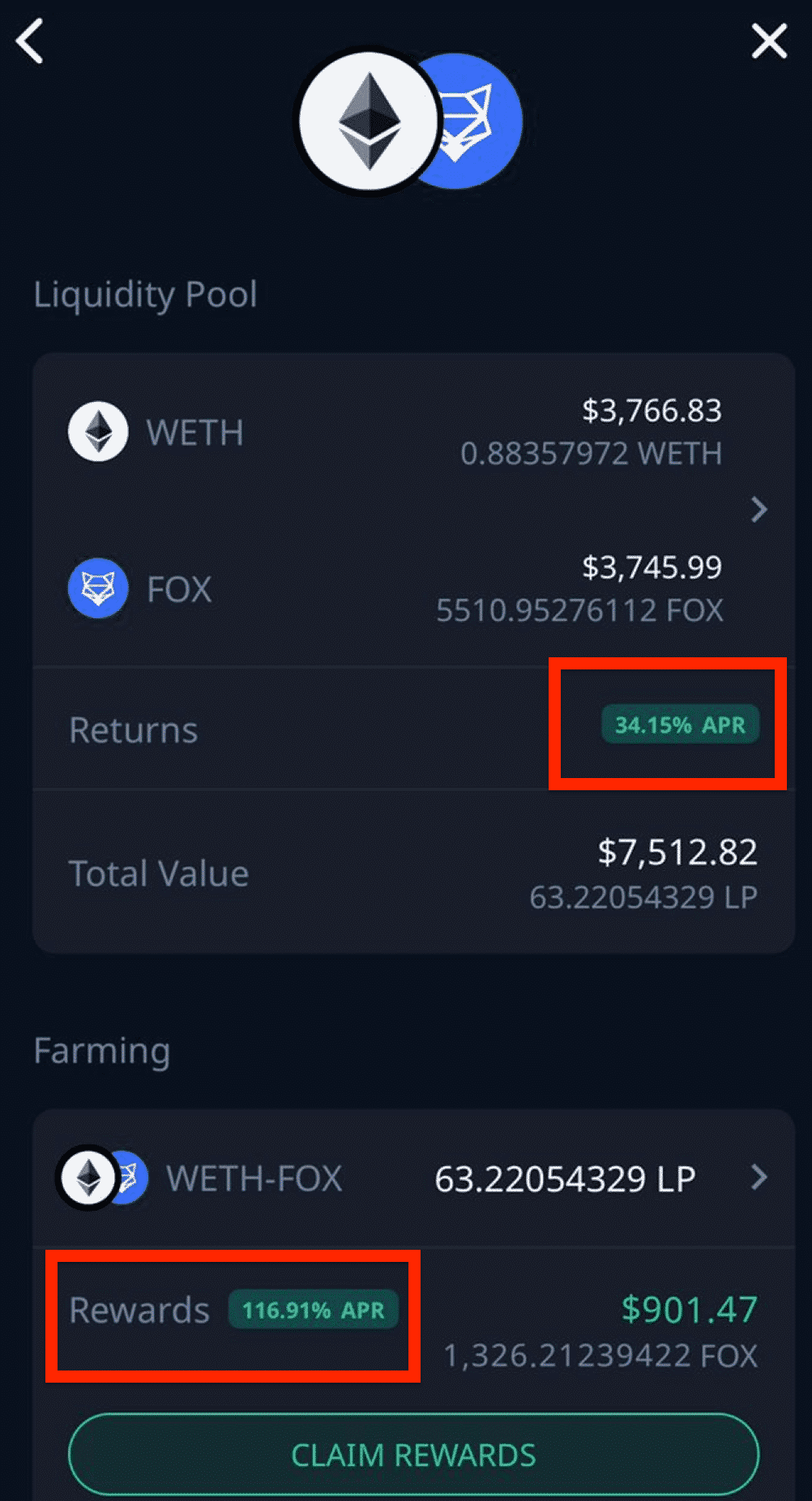

ShapeShiftは流動性プールを1つだけ提供しています。WETH-FOXです。

私はWETH(基本的には普通のETHですが、「ラップ(wrapped)」されているだけです。つまり“この議論における差は重要ではない”)と FOX(ShapeShiftのエコシステムを動かすトークン)を同額用意できます。

WETHを3,750ドル、FOXを3,750ドル、合計7,500ドル入れます。その代わりに私はWETH-FOX 流動性プールトークンを受け取ります。

そして、これらのLPトークンを“年あたりの推定報酬116.91% APR”で「ステーク」できます。

Shapeshiftの流動性プール

はい、正しく読めています――116.91%のAPRです。つまり、私が入れた7,500ドル相当のWETHとFOXに対して、1年間の通期で約8,758ドルの利益が得られるはずですが、いつもそうなるとは限りません。

プロトコルはしばしばAPRを 「トークンの数」で表します(多くの場合、FOXのようにそのプラットフォームのネイティブトークン)ではなく a U.S.ドル額で表します。トークンの価値次第で、あなたの実際のドル建てAPRは多少上下します。

110% APRのようなAPRや、さらに90,000%やそれ以上のような極端に高いものでも、他の流動性プールでは珍しいことではありません。

たとえば、後で起きるようにFOXトークンの価格が暴落すれば、(FOXで支払われる)私が積み上げた報酬全体の価値も同様に下がります。さらに言うと、プールの半分はFOXトークンで構成されているのです。

では、誰がこんな“あり得ない”DeFiの利回りを支払っているのでしょう?持続可能なはずがないですよね?

流動性プールと流動性マイニングの違いは何?

流動性プールと流動性マイニングの違いは、誰がどのように利回りを支払うかにあります。

Uniswapのようなプロトコル開発者が書いたスマートコントラクトが、LPステーキングの利回りをどう支払うかを決定し、それはプラットフォーム上で行われるトークンスワップから発生した手数料の一定割合です。

一部のプロジェクトは、流動性提供者に流動性トークンも付与します。それを 別々に(separately) ステークすると、そのネイティブトークンで支払われる利回りが得られます。少しややこしいですが、違いは単なる言葉の扱い以上のものです。

繰り返しになりますが、

流動性提供者は特定のプールにおいて取引手数料の割合を受け取ります。流動性プールの報酬は、より多くの流動性提供者が参加するほど、シンプルな供給と需要(supply and demand)に従って減少しがちです。

そして、

流動性プールトークンをステークする流動性提供者は、別のプラットフォームではなく、そこで流動性を提供するための追加インセンティブとして、別のトークンで支払われることがあります。利回りが90,000% APRのようなものは持続可能なのでしょうか?それは、プロトコルが、その利回りを維持するために自分のトークンをどれだけ“発行したいか”を決めるからです。

これが、流動性プールと流動性提供(liquidity providing)の間にある主な違いであり、境界線が曖昧になって見える部分との対比でもあります。

各種DeFiプロトコルで最も高い利回りを探し求める行為は イールドファーミング と呼ばれます。かなり複雑になることもありますが、学びたい人なら到達できます。

最終結論:DeFiの流動性プールは本物で、時間をかける価値はある?

ここまで読めたなら、おめでとうございます――あなたは分散型ファイナンスの中でも最も重要な構成要素の1つについて学びました。

奇妙なプロトコルやトークン名が多くて混乱しやすいのは簡単です。DeFiはまだ数年しか経っておらず、物事は壊れることを覚えておくのが重要です。

そしていいえ、これは“少額の投資をすればあなたも自動的に90,000%の利回りを稼げます”みたいな、白昼夢みたいな営業トークで終わる話ではありません。私たちのコンテンツは投資助言ではありません――教育を目的としており、できれば面白いものでもあります。DeFiや暗号資産全般は非常にリスクが高いです。

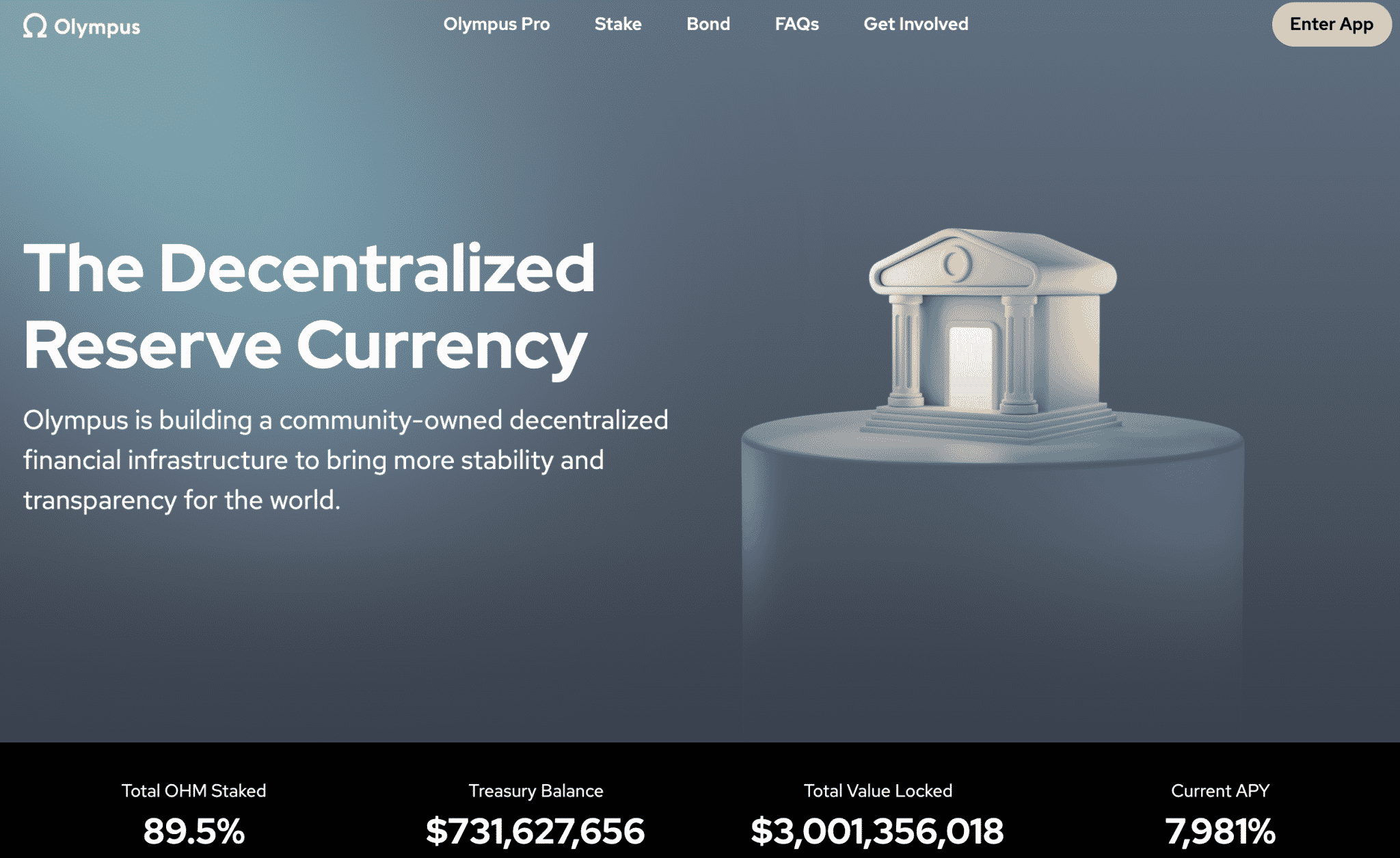

OlympusDAOは“DeFi 2.0”のイノベーションで、APYが7,981%だと宣伝しています。

流動性プールが、同じくらい強い強度で投機と懐疑の両方を呼び込むのも驚きではありません。新しい技術として、流動性プールには成長の機会もリスク要因もたくさんあり、考慮すべきです。流動性を提供することは、たとえば**インパーマネント・ロス(impermanent loss)**と呼ばれるものや、スマートコントラクトの失敗、あるいは悪意ある“ラグプル(rug pull)”による資金の全損さえあるため、非常に危険です。

分散型のデジタル・アセットの世界では、流動性は重要な課題であり、開発者たちはかなり独創的でクリエイティブな解決策を考案してきました。DeFiの流動性プールと流動性マイニングについて自分で学ぶことは、次の金融の時代を探検するための道具箱の中に懐中電灯があるようなものです。