AIに質問する·防粘着市場のボトルネックとスキンケア製品の損失の困難をどのように打破するか? 出所|時代商業研究院著者|陳佳鑫編集|韓迅IPO期間中に「調達額」を削減して「承認を得る」確率を高めるのは、多くの企業の手法だが、削減率が約70%に達するのは珍しい。1月21日、常州百瑞吉生物医薬股份有限公司(以下「百瑞吉」と称する)は、北京証券取引所に上場することを成功裏に通過した。しかし、上会の前夜、百瑞吉は元々の研究開発センター建設プロジェクトを取り消し、当初予定していた35億元の調達額を大幅に下方修正し、1.06億元にまで減少させ、その削減率は約70%に達し、この削減の割合は資本市場で広く注目された。削減計画の調達額は、ある意味で自らの価値を下げる行為でもある。二つの招股書に基づくと、調達額が引き下げられたにもかかわらず、百瑞吉の発行予定新株数および割合は変更されておらず、つまり調達額の調整後、百瑞吉の全体的な評価額は約70%下降し、評価額は2023年の水準をも下回っている。百瑞吉の主力製品は、宮腔用交差リンクヒアルロン酸ナトリウムゲルであり、主な用途は手術後の防粘着である。市場のスペースは限られており、百瑞吉はスキンケア製品を通じて成長の余地を広げようとしているが、この事業は依然として継続的に損失を出している。百瑞吉の調達規模の「半減」に至ったのは偶然ではなく、市場と規制当局が企業の将来の成長潜在能力に対する理性的な考慮の表れであり、またその中核事業の成長のボトルネックと異業種への展開の不確実性を集中して反映したものである。3月19日から23日まで、時代商業研究院は成長の余地、集中調達の影響、スキンケア製品事業などの問題について百瑞吉に文書を送り、何度も電話で問い合わせたが、投資家の連絡先はすべて電源が入っておらず、原稿を作成する時点で、相手は関連する問題に対して未だに応答していない。 --- --- ---評価額は半年以上で200%急騰、IPO期間中に約70%減少------------------------ ---注目すべきは、今回のIPO計画の調達額調整後、百瑞吉の評価額が三年前をも下回ったことである。百瑞吉が新三板に上場する前に公開した公転書によると、2022年6月、百瑞吉は報告期間内に初めての株式譲渡を実施し、株主の江蘇九州が保有する百瑞吉の6.97177%の株式を3485.8850万元で常創常州に譲渡し、対応する百瑞吉の全体評価額は5億元であった。それから半年以上経った2023年1月、百瑞吉は報告期間内に二回目の株式譲渡を行い、実質的なコントロールを持つ舒晓正が百瑞吉の0.66667%、0.66667%、0.66667%、0.66667%、0.66667%、0.20000%、0.13333%の株式をそれぞれ7つの機関や個人に譲渡し、合計取引価格は5500万元であり、対応する百瑞吉の全体評価額は約15億元で、わずか半年で評価額が200%急騰した。その後、IPOプロセスに入った。2024年12月に公開された初版の招股書(申請稿)によると、百瑞吉は特定されていない適格投資家に対して920.72万株の新株を公開発行することを予定しており、これは今回の発行後の株式総数の13.30%に相当し、調達資金は3.5億元を見込んでおり、これに基づくと百瑞吉の全体評価額は約26.32億元に相当する。2026年1月の最新版の招股書(上会稿)でも、百瑞吉は同様に特定されていない適格投資家に対して920.72万株の新株を公開発行することを予定し、発行予定の新株数および割合は変更されていないが、調達資金は1.06億元に縮小される見込みである。これに基づくと、百瑞吉の全体評価額は約7.97億元となり、1年余りで約70%減少し、2023年1月の評価額の水準をも下回る。2022年以来、百瑞吉は評価額の急激な上昇(半年で200%上昇)を経験し、IPO申請中に急速に下降(1年余りで約70%下降)しており、業績が全体的に安定している中で、評価額の変動幅の大きさは理解に苦しむ。 防粘着分野の限界--------- ---大幅な調達額削減の背後には、百瑞吉がいる分野の天然の限界、ならびに業界政策や市場競争などの複数の要因の影響が反映されており、この事業の成長の余地が深刻に圧縮され、企業の発展を制約するボトルネックとなっている。術後防粘着材料市場の規模は狭い。百瑞吉の主な利益源は宮腔手術後の防粘着材料であり、この細分野の市場容量自体が相対的に限られている。百瑞吉の問い合わせに対する返信書類のデータによれば、2023年における中国の宮腔手術後防粘着材料の市場規模はわずか13.89億元であり、鼻(副鼻腔)分野の術後防粘着材料の市場規模はさらにわずか2.2億元である。二つの主要な細分市場を合わせても16億元に満たず、百瑞吉が高い市場シェアを占めたとしても、大幅な規模の突破は難しく、業績の成長には天然の天井が存在する。盆(腹)腔手術後の防粘着市場は防粘着市場の中では規模の大きい分野であり、成長のボトルネックを突破するために、百瑞吉はこの分野に進出しようとしている。2023年、この分野の市場規模は23.36億元に達し、宮腔分野の約1.7倍である。しかし、この分野の競争構造はほぼ安定しており、フロスト&サリバンの調査データによると、2023年の製品メーカーによる統計では、セイクセス、ディカン中科生物、石家庄億生堂、杭州協和、昊海生科などの企業がこの分野の主要な市場シェアを占めている。さらに重要なのは、現在の盆(腹)腔手術後防粘着市場において、「膜材料」や「液体材料」がほぼすべての市場シェアを占めており、百瑞吉の製品は半固体バイオ材料に分類され、市場の主流製品とは形態が異なるため、市場教育と受容には長い時間がかかると予想され、短期的には実質的な増加に貢献するのが難しい。さらに、集中調達政策の影響で、術後防粘着市場のスペースはさらに収縮する可能性がある。近年、中国では高価値一次医療用品の集中調達を行うことが明確に提案されており、防粘着材料は医療消耗品の重要なカテゴリーとして自然に集中調達の範囲に含まれている。これまで、河南省と雲南省はすでに防粘着材料に対して集中調達を行っており、雲南省の集中調達は防粘着材料を含む六つの医療消耗品のカテゴリーをカバーしており、価格の平均降下幅は71.42%に達しており、一部のカテゴリーでは降下幅が90%を超えるものもある。集中調達による価格下落の圧力に直面し、百瑞吉は河南省の集中調達への参加を放棄した。これは短期的には価格下落の影響を回避したが、その地域の公立医療機関市場を失う可能性があり、自身の市場カバレッジをさらに狭めることを意味する。今後、防粘着材料の集中調達政策が全国的にさらに推進される場合、百瑞吉の防粘着材料全体の市場スペースは縮小する可能性が高い。二票制は百瑞吉の販売システムに衝撃を与える。百瑞吉の製品の販売はディストリビューターシステムに高度に依存しており、2024年には76.72%の収入がディストリビューター方式から来ているが、二票制の下では、百瑞吉がより多くの販売タスクを負うことが求められている。百瑞吉の販売地域内では、すでに陝西省と青海省の一部地域で防粘着材料を含む高価医療消耗品の「二票制」が実施されている。また、近年百瑞吉のディストリビューターの安定性が持続的に低下している。データによれば、2022年から2025年上半期まで、百瑞吉と提携しているディストリビューターの数はそれぞれ381社、375社、284社、182社で、年々減少傾向にある。同期間に退出したディストリビューターの数はそれぞれ156社、127社、194社、149社であり、2025年上半期に退出したディストリビューターの数は81.87%に達する。退出したディストリビューターからの収入の割合は46.34%に達し、ほぼ半分の収入が退出したディストリビューターから来ており、チャネルの安定性が懸念される。これに対し、百瑞吉は問い合わせに対する返信で、同行のディストリビューターの数にも大きな変動があるとし、そのディストリビューターの変動状況は業界の慣行に合致していると述べている。しかし、彼らが挙げた同行のデータを見ると、ほとんどの同行は特定の年に高いディストリビューターの退出比率が見られるが、全体的な水準は百瑞吉よりも低い。 スキンケア製品分野への進出は信頼できるか?------------ ---おそらく防粘着材料市場の成長の限界を認識した百瑞吉は、スキンケア製品分野に進出することを選択し、スキンケア製品市場の広大なスペースを活用して成長のボトルネックを打破しようとしている。彼らが提供するスキンケア製品には、フェイスマスクやクリームなどが含まれる。智研コンサルティングによると、2025年には中国のフェイスマスク市場の規模が767.9億元に達する見込みであり、市場のスペースは広大に見える。しかし、この「ブルーオーシャン」の背後には、防粘着分野をはるかに超える競争の激しさがあり、百瑞吉の異業種への挑戦には多くの懸念が浮上している。その一つは、スキンケア製品市場は規模が大きいが、競争構造が非常に分散していることであり、特にフェイスマスク分野では、「百花齐放」の様相を呈している。前瞻産業研究院のデータによれば、フェイスマスクのGMV TOP15ブランドの市場占有率は合計28.4%に過ぎず、これは市場の大部分のシェアが多数の中小ブランドによって分割されていることを意味する。完全な統計によれば、現在中国のフェイスマスクブランドは7000を超えており、機能性スキンケア製品分野には、ベイタイニー、華熙生物、巨子生物、敷尔佳など、多くの実力派プレイヤーが集まり、明確な競争階層を形成している。百瑞吉のスキンケア製品事業は急速に成長しているが、2022年から2024年にかけて、そのスキンケア製品事業の収入はそれぞれ2721.74万元、4409.65万元、5293.38万元であり、年平均成長率は約40%である。しかし、巨大な市場規模に対して、依然として中小プレイヤーに過ぎず、激しい競争の中で突破するのは非常に困難である。その二つ目は、百瑞吉のスキンケア製品事業の高成長率は、ある程度、高額な販売費用の投入に基づいているということである。データによれば、2022年から2024年にかけて、そのスキンケア製品事業の販売費用はそれぞれ2508.82万元、3202.54万元、4117.28万元であり、販売費用は年々上昇している。2024年の例を挙げると、百瑞吉のスキンケア製品事業は平均して100元の収入を得るために78元の販売費用を必要としている。高額な販売費用の投入は、彼らのスキンケア製品事業が持続的に損失を出している主な原因の一つである。2022年から2024年にかけて、百瑞吉のスキンケア製品事業はそれぞれ1140.73万元、754.58万元、1209.67万元の損失を計上しており、百瑞吉は問い合わせに対する返信書類の中で、今後数年間はこの事業が損失または微利益の状態にあることを明確に予測している。 その三つ目は、異業種への選択が保守的であり、同行との差が徐々に広がっていることである。同じく防粘着材料およびスキンケア分野に関与する百瑞吉の同行である昊海生科は、より高い障壁と利益空間を持つ医療美容製品分野を選択しており、百瑞吉はより競争の激しい一般的なスキンケア製品分野を選んでいる。2024年には、昊海生科(688366.SH)の医療美容製品がその最大の事業となり、最大の粗利益の源泉となり、粗利益の割合は49.11%に達している。昊海生科の2024年の年次報告データによれば、年間の営業総収入は26.98億元、親会社の純利益は4.20億元であり、収益性は安定している。これに対して百瑞吉は、問い合わせに対する返信書類の中で、自社に医療美容製品の生産能力がないことを明確に述べており、医療美容分野の製品には関与しておらず、現時点では医療美容分野の製品を今後の事業展開方向には含めていないと述べている。百瑞吉が選択したスキンケア製品は、容易に入門できるが、進展が難しい異業種の道であり、高速成長段階にあるものの、依然としてその事業の前景は不明である。四、核心的なポイント:成長空間の疑問を打破することが鍵------------------百瑞吉が成功裏に通過したことは、明らかに彼らの発展に強い活力を注入するが、予定していた調達額が70%も削減された背後には、企業の成長空間に対する懸念と多重リスクの重なりが反映されている。防粘着材料の主業は市場規模が狭く、集中調達の衝撃、ディストリビューターの不安定性など、多重のリスクに直面しており、成長の天井が明らかに見えている;異業種へのスキンケア製品の進出は、市場のスペースが広大であるものの、競争が激しく、利益が困難で、短期的には企業の核心的な成長エンジンになることは難しい。百瑞吉にとって、規制や市場がその成長能力に対する疑念を打破するためには、一方で防粘着主業を深耕し、研究開発投入を増やし、製品構造を最適化し、製品競争力を高める必要がある。また、集中調達政策による衝撃に積極的に対応し、ディストリビューターシステムを安定させ、市場シェアを拡大する必要がある;一方で、スキンケア製品分野の展開においては販売費用を理性的にコントロールし、製品開発とブランド構築に焦点を当て、差別化競争優位を見つけ、徐々に利益を実現する必要がある。 (全文3568字) 免責事項:本報告書は時代商業研究院の顧客のみの使用を目的としています。本会社は、受取人が本報告書を受け取ったことにより顧客であると見なすことはありません。本報告書は、当社が信頼できると考える公開情報に基づいて作成されており、当社はその情報の正確性及び完全性について一切の保証を行いません。本報告書に記載されている意見、評価及び予測は、報告書発表日の見解及び判断を反映したものです。当社は、本報告書に含まれる情報が最新の状態であることを保証しません。当社は、本報告書に含まれる情報を通知なしに修正することができるため、投資家は関連する更新または修正を自ら注視する必要があります。当社は報告書内容の客観性及び公正性を追求しますが、本報告書に記載されている見解、結論及び提案は参考のためのものであり、述べられた証券の売買価格や公募価格を構成するものではありません。これらの見解、提案は、個々の投資家の具体的な投資目的、財務状況及び特定のニーズを考慮していないため、いかなる時点でも顧客の個別の投資提案を構成するものではありません。投資家は自身の特定の状況を十分に考慮し、本報告書の内容を完全に理解し、使用する必要があり、本報告書を投資決定の唯一の要因と見なすべきではありません。本報告書に基づいて生じたすべての結果について、当社及び著者は一切の法的責任を負いません。当社及び著者は、自身が知る限り、本報告書が指す証券または投資対象との間に法律で禁止されている利害関係がないことを確認します。法律が許可する範囲内で、当社及びその関連機関は、報告書で言及された会社が発行する証券のポジションを保有し、取引を行うことがあるほか、投資銀行、財務アドバイザーまたは金融商品などの関連サービスを提供することを目指すことがあります。本報告書の著作権は当社に帰属します。当社の書面による許可なしに、いかなる機関または個人も、当社の著作権を侵害する形で複製、再発行、引用、または他者に再配布することはできません。当社の同意を得て引用または発行する場合は、許可された範囲内で使用し、出所を「時代商業研究院」と明記し、本報告書をいかなる形であれ意図に反する引用、削除、修正を行わないことが必要です。当社は関連する責任を追及する権利を留保します。本報告書で使用される商標、サービスマーク及びマークはすべて当社の商標、サービスマーク及びマークです。

百瑞吉募資大幅削減70%背後的成長空間憂慮,估值甚至低於三年前|讀懂IPO

AIに質問する·防粘着市場のボトルネックとスキンケア製品の損失の困難をどのように打破するか?

出所|時代商業研究院

著者|陳佳鑫

編集|韓迅

IPO期間中に「調達額」を削減して「承認を得る」確率を高めるのは、多くの企業の手法だが、削減率が約70%に達するのは珍しい。

1月21日、常州百瑞吉生物医薬股份有限公司(以下「百瑞吉」と称する)は、北京証券取引所に上場することを成功裏に通過した。しかし、上会の前夜、百瑞吉は元々の研究開発センター建設プロジェクトを取り消し、当初予定していた35億元の調達額を大幅に下方修正し、1.06億元にまで減少させ、その削減率は約70%に達し、この削減の割合は資本市場で広く注目された。

削減計画の調達額は、ある意味で自らの価値を下げる行為でもある。二つの招股書に基づくと、調達額が引き下げられたにもかかわらず、百瑞吉の発行予定新株数および割合は変更されておらず、つまり調達額の調整後、百瑞吉の全体的な評価額は約70%下降し、評価額は2023年の水準をも下回っている。

百瑞吉の主力製品は、宮腔用交差リンクヒアルロン酸ナトリウムゲルであり、主な用途は手術後の防粘着である。市場のスペースは限られており、百瑞吉はスキンケア製品を通じて成長の余地を広げようとしているが、この事業は依然として継続的に損失を出している。

百瑞吉の調達規模の「半減」に至ったのは偶然ではなく、市場と規制当局が企業の将来の成長潜在能力に対する理性的な考慮の表れであり、またその中核事業の成長のボトルネックと異業種への展開の不確実性を集中して反映したものである。

3月19日から23日まで、時代商業研究院は成長の余地、集中調達の影響、スキンケア製品事業などの問題について百瑞吉に文書を送り、何度も電話で問い合わせたが、投資家の連絡先はすべて電源が入っておらず、原稿を作成する時点で、相手は関連する問題に対して未だに応答していない。

評価額は半年以上で200%急騰、IPO期間中に約70%減少

注目すべきは、今回のIPO計画の調達額調整後、百瑞吉の評価額が三年前をも下回ったことである。

百瑞吉が新三板に上場する前に公開した公転書によると、2022年6月、百瑞吉は報告期間内に初めての株式譲渡を実施し、株主の江蘇九州が保有する百瑞吉の6.97177%の株式を3485.8850万元で常創常州に譲渡し、対応する百瑞吉の全体評価額は5億元であった。

それから半年以上経った2023年1月、百瑞吉は報告期間内に二回目の株式譲渡を行い、実質的なコントロールを持つ舒晓正が百瑞吉の0.66667%、0.66667%、0.66667%、0.66667%、0.66667%、0.20000%、0.13333%の株式をそれぞれ7つの機関や個人に譲渡し、合計取引価格は5500万元であり、対応する百瑞吉の全体評価額は約15億元で、わずか半年で評価額が200%急騰した。

その後、IPOプロセスに入った。2024年12月に公開された初版の招股書(申請稿)によると、百瑞吉は特定されていない適格投資家に対して920.72万株の新株を公開発行することを予定しており、これは今回の発行後の株式総数の13.30%に相当し、調達資金は3.5億元を見込んでおり、これに基づくと百瑞吉の全体評価額は約26.32億元に相当する。

2026年1月の最新版の招股書(上会稿)でも、百瑞吉は同様に特定されていない適格投資家に対して920.72万株の新株を公開発行することを予定し、発行予定の新株数および割合は変更されていないが、調達資金は1.06億元に縮小される見込みである。これに基づくと、百瑞吉の全体評価額は約7.97億元となり、1年余りで約70%減少し、2023年1月の評価額の水準をも下回る。

2022年以来、百瑞吉は評価額の急激な上昇(半年で200%上昇)を経験し、IPO申請中に急速に下降(1年余りで約70%下降)しており、業績が全体的に安定している中で、評価額の変動幅の大きさは理解に苦しむ。

防粘着分野の限界

大幅な調達額削減の背後には、百瑞吉がいる分野の天然の限界、ならびに業界政策や市場競争などの複数の要因の影響が反映されており、この事業の成長の余地が深刻に圧縮され、企業の発展を制約するボトルネックとなっている。

術後防粘着材料市場の規模は狭い。百瑞吉の主な利益源は宮腔手術後の防粘着材料であり、この細分野の市場容量自体が相対的に限られている。百瑞吉の問い合わせに対する返信書類のデータによれば、2023年における中国の宮腔手術後防粘着材料の市場規模はわずか13.89億元であり、鼻(副鼻腔)分野の術後防粘着材料の市場規模はさらにわずか2.2億元である。二つの主要な細分市場を合わせても16億元に満たず、百瑞吉が高い市場シェアを占めたとしても、大幅な規模の突破は難しく、業績の成長には天然の天井が存在する。

盆(腹)腔手術後の防粘着市場は防粘着市場の中では規模の大きい分野であり、成長のボトルネックを突破するために、百瑞吉はこの分野に進出しようとしている。2023年、この分野の市場規模は23.36億元に達し、宮腔分野の約1.7倍である。

しかし、この分野の競争構造はほぼ安定しており、フロスト&サリバンの調査データによると、2023年の製品メーカーによる統計では、セイクセス、ディカン中科生物、石家庄億生堂、杭州協和、昊海生科などの企業がこの分野の主要な市場シェアを占めている。

さらに重要なのは、現在の盆(腹)腔手術後防粘着市場において、「膜材料」や「液体材料」がほぼすべての市場シェアを占めており、百瑞吉の製品は半固体バイオ材料に分類され、市場の主流製品とは形態が異なるため、市場教育と受容には長い時間がかかると予想され、短期的には実質的な増加に貢献するのが難しい。

さらに、集中調達政策の影響で、術後防粘着市場のスペースはさらに収縮する可能性がある。近年、中国では高価値一次医療用品の集中調達を行うことが明確に提案されており、防粘着材料は医療消耗品の重要なカテゴリーとして自然に集中調達の範囲に含まれている。

これまで、河南省と雲南省はすでに防粘着材料に対して集中調達を行っており、雲南省の集中調達は防粘着材料を含む六つの医療消耗品のカテゴリーをカバーしており、価格の平均降下幅は71.42%に達しており、一部のカテゴリーでは降下幅が90%を超えるものもある。

集中調達による価格下落の圧力に直面し、百瑞吉は河南省の集中調達への参加を放棄した。これは短期的には価格下落の影響を回避したが、その地域の公立医療機関市場を失う可能性があり、自身の市場カバレッジをさらに狭めることを意味する。今後、防粘着材料の集中調達政策が全国的にさらに推進される場合、百瑞吉の防粘着材料全体の市場スペースは縮小する可能性が高い。

二票制は百瑞吉の販売システムに衝撃を与える。百瑞吉の製品の販売はディストリビューターシステムに高度に依存しており、2024年には76.72%の収入がディストリビューター方式から来ているが、二票制の下では、百瑞吉がより多くの販売タスクを負うことが求められている。百瑞吉の販売地域内では、すでに陝西省と青海省の一部地域で防粘着材料を含む高価医療消耗品の「二票制」が実施されている。

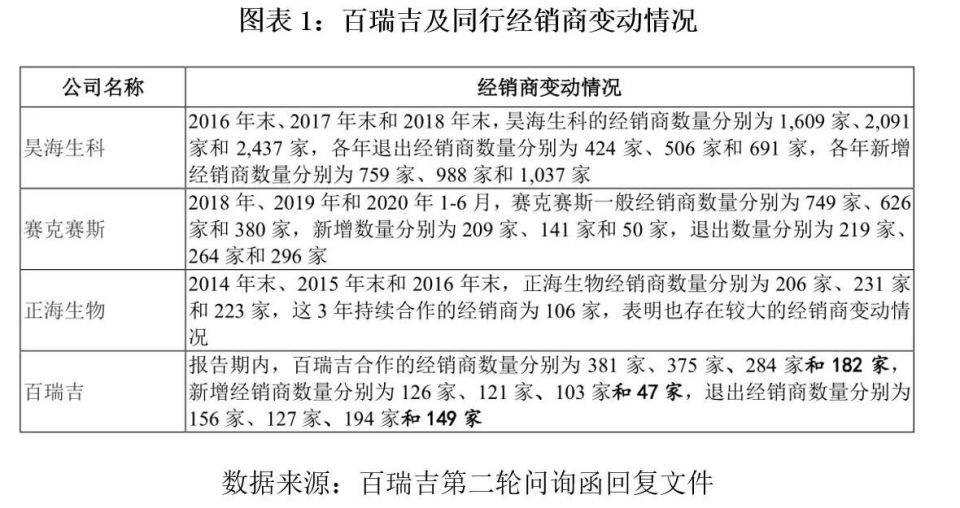

また、近年百瑞吉のディストリビューターの安定性が持続的に低下している。データによれば、2022年から2025年上半期まで、百瑞吉と提携しているディストリビューターの数はそれぞれ381社、375社、284社、182社で、年々減少傾向にある。同期間に退出したディストリビューターの数はそれぞれ156社、127社、194社、149社であり、2025年上半期に退出したディストリビューターの数は81.87%に達する。退出したディストリビューターからの収入の割合は46.34%に達し、ほぼ半分の収入が退出したディストリビューターから来ており、チャネルの安定性が懸念される。

これに対し、百瑞吉は問い合わせに対する返信で、同行のディストリビューターの数にも大きな変動があるとし、そのディストリビューターの変動状況は業界の慣行に合致していると述べている。しかし、彼らが挙げた同行のデータを見ると、ほとんどの同行は特定の年に高いディストリビューターの退出比率が見られるが、全体的な水準は百瑞吉よりも低い。

スキンケア製品分野への進出は信頼できるか?

おそらく防粘着材料市場の成長の限界を認識した百瑞吉は、スキンケア製品分野に進出することを選択し、スキンケア製品市場の広大なスペースを活用して成長のボトルネックを打破しようとしている。彼らが提供するスキンケア製品には、フェイスマスクやクリームなどが含まれる。智研コンサルティングによると、2025年には中国のフェイスマスク市場の規模が767.9億元に達する見込みであり、市場のスペースは広大に見える。しかし、この「ブルーオーシャン」の背後には、防粘着分野をはるかに超える競争の激しさがあり、百瑞吉の異業種への挑戦には多くの懸念が浮上している。

その一つは、スキンケア製品市場は規模が大きいが、競争構造が非常に分散していることであり、特にフェイスマスク分野では、「百花齐放」の様相を呈している。前瞻産業研究院のデータによれば、フェイスマスクのGMV TOP15ブランドの市場占有率は合計28.4%に過ぎず、これは市場の大部分のシェアが多数の中小ブランドによって分割されていることを意味する。完全な統計によれば、現在中国のフェイスマスクブランドは7000を超えており、機能性スキンケア製品分野には、ベイタイニー、華熙生物、巨子生物、敷尔佳など、多くの実力派プレイヤーが集まり、明確な競争階層を形成している。

百瑞吉のスキンケア製品事業は急速に成長しているが、2022年から2024年にかけて、そのスキンケア製品事業の収入はそれぞれ2721.74万元、4409.65万元、5293.38万元であり、年平均成長率は約40%である。しかし、巨大な市場規模に対して、依然として中小プレイヤーに過ぎず、激しい競争の中で突破するのは非常に困難である。

その二つ目は、百瑞吉のスキンケア製品事業の高成長率は、ある程度、高額な販売費用の投入に基づいているということである。データによれば、2022年から2024年にかけて、そのスキンケア製品事業の販売費用はそれぞれ2508.82万元、3202.54万元、4117.28万元であり、販売費用は年々上昇している。2024年の例を挙げると、百瑞吉のスキンケア製品事業は平均して100元の収入を得るために78元の販売費用を必要としている。

高額な販売費用の投入は、彼らのスキンケア製品事業が持続的に損失を出している主な原因の一つである。2022年から2024年にかけて、百瑞吉のスキンケア製品事業はそれぞれ1140.73万元、754.58万元、1209.67万元の損失を計上しており、百瑞吉は問い合わせに対する返信書類の中で、今後数年間はこの事業が損失または微利益の状態にあることを明確に予測している。

その三つ目は、異業種への選択が保守的であり、同行との差が徐々に広がっていることである。同じく防粘着材料およびスキンケア分野に関与する百瑞吉の同行である昊海生科は、より高い障壁と利益空間を持つ医療美容製品分野を選択しており、百瑞吉はより競争の激しい一般的なスキンケア製品分野を選んでいる。

2024年には、昊海生科(688366.SH)の医療美容製品がその最大の事業となり、最大の粗利益の源泉となり、粗利益の割合は49.11%に達している。昊海生科の2024年の年次報告データによれば、年間の営業総収入は26.98億元、親会社の純利益は4.20億元であり、収益性は安定している。

これに対して百瑞吉は、問い合わせに対する返信書類の中で、自社に医療美容製品の生産能力がないことを明確に述べており、医療美容分野の製品には関与しておらず、現時点では医療美容分野の製品を今後の事業展開方向には含めていないと述べている。百瑞吉が選択したスキンケア製品は、容易に入門できるが、進展が難しい異業種の道であり、高速成長段階にあるものの、依然としてその事業の前景は不明である。

四、核心的なポイント:成長空間の疑問を打破することが鍵

百瑞吉が成功裏に通過したことは、明らかに彼らの発展に強い活力を注入するが、予定していた調達額が70%も削減された背後には、企業の成長空間に対する懸念と多重リスクの重なりが反映されている。防粘着材料の主業は市場規模が狭く、集中調達の衝撃、ディストリビューターの不安定性など、多重のリスクに直面しており、成長の天井が明らかに見えている;異業種へのスキンケア製品の進出は、市場のスペースが広大であるものの、競争が激しく、利益が困難で、短期的には企業の核心的な成長エンジンになることは難しい。

百瑞吉にとって、規制や市場がその成長能力に対する疑念を打破するためには、一方で防粘着主業を深耕し、研究開発投入を増やし、製品構造を最適化し、製品競争力を高める必要がある。また、集中調達政策による衝撃に積極的に対応し、ディストリビューターシステムを安定させ、市場シェアを拡大する必要がある;一方で、スキンケア製品分野の展開においては販売費用を理性的にコントロールし、製品開発とブランド構築に焦点を当て、差別化競争優位を見つけ、徐々に利益を実現する必要がある。

(全文3568字)

免責事項:本報告書は時代商業研究院の顧客のみの使用を目的としています。本会社は、受取人が本報告書を受け取ったことにより顧客であると見なすことはありません。本報告書は、当社が信頼できると考える公開情報に基づいて作成されており、当社はその情報の正確性及び完全性について一切の保証を行いません。本報告書に記載されている意見、評価及び予測は、報告書発表日の見解及び判断を反映したものです。当社は、本報告書に含まれる情報が最新の状態であることを保証しません。当社は、本報告書に含まれる情報を通知なしに修正することができるため、投資家は関連する更新または修正を自ら注視する必要があります。当社は報告書内容の客観性及び公正性を追求しますが、本報告書に記載されている見解、結論及び提案は参考のためのものであり、述べられた証券の売買価格や公募価格を構成するものではありません。これらの見解、提案は、個々の投資家の具体的な投資目的、財務状況及び特定のニーズを考慮していないため、いかなる時点でも顧客の個別の投資提案を構成するものではありません。投資家は自身の特定の状況を十分に考慮し、本報告書の内容を完全に理解し、使用する必要があり、本報告書を投資決定の唯一の要因と見なすべきではありません。本報告書に基づいて生じたすべての結果について、当社及び著者は一切の法的責任を負いません。当社及び著者は、自身が知る限り、本報告書が指す証券または投資対象との間に法律で禁止されている利害関係がないことを確認します。法律が許可する範囲内で、当社及びその関連機関は、報告書で言及された会社が発行する証券のポジションを保有し、取引を行うことがあるほか、投資銀行、財務アドバイザーまたは金融商品などの関連サービスを提供することを目指すことがあります。本報告書の著作権は当社に帰属します。当社の書面による許可なしに、いかなる機関または個人も、当社の著作権を侵害する形で複製、再発行、引用、または他者に再配布することはできません。当社の同意を得て引用または発行する場合は、許可された範囲内で使用し、出所を「時代商業研究院」と明記し、本報告書をいかなる形であれ意図に反する引用、削除、修正を行わないことが必要です。当社は関連する責任を追及する権利を留保します。本報告書で使用される商標、サービスマーク及びマークはすべて当社の商標、サービスマーク及びマークです。