3月27日夜、生命保険大手の新華保険が年次報告書を公表した。2025年、新華保険の売上高(営業収益)は約1578億元で、前年同期比19%増となった。親会社の株主に帰属する株主資本が1000億元を突破し、1115億元となり、前年同期比15.9%増。しかし、足元で金利の中枢が継続的に下落し、保険資金の再運用(再配置)に対する圧力が大きくなっている背景では、この財報は観察用の窓のような意味合いが強い。一方では、負債サイドの構造に対する再評価(再定価)と再構築。もう一方では、1兆元級の保険資金が株式市場において再び位置づけを行い、参入を加速させている。「資事堂」で全文を読んで見えてきたのは、注目すべき点が利益や規模そのものだけではなく、投資と負債の両端の「隙間」に隠れた細かな変化にある、ということだ。これらの変化は、保険資金(险资)の次の運用・配置サイクルの輪郭を、着実に描きつつある。株を買い増し!ファンドを買い増し!----------2025年末までに、新華保険の投資資産規模は1.84兆億元超で、前年末比13.0%増となった。年次報告書にはさらに次も記載されている。2025年通年の総投資収益は約1043億元で、前年同期比30.9%増。総投資収益率は6.6%に達した。上の図のとおり、新華保険は株式資産とファンド資産の前年同期比の増配幅がそれぞれ19.70%と36.6%であり、増分はそれぞれ356.57億元と462.5億元だった。この増配ペースは、新華保険が2025年に株式系資産への配置を明確に強化していることを示しており、増加した資金は継続的に株式および公募ファンドへ集中している。資産配置戦略について、新華保険は年次報告書で以下の情報を明かしている。固定収益分野:局面ごとの配置機会を積極的に捉え、資産デュレーションを適度に延ばし、資産負債デュレーションのギャップを縮小し、固収(固定収益)資産のベースポジションを厚くする。タイミングを見て、業績が安定した「固収強化(固収增强)」タイプの商品を配置し、収益の弾力性を適度に高める。株式投資分野:同社は一貫して、合理的な投資、バリュー投資、長期投資という理念を堅持し、株式のベース(底)となる資産への配置を積極的に行い、投資収益を安定させ、厚みを増やしている。財報の「隙間」にある重要情報------------新華保険は、大型の保険会社の中でも、株式投資に関してかなり「大胆」な機関だと言える。2024年2月に同社は中国人寿と「強強連合(強者同士の提携)」を組み、国豊興華のプライベート・マネープラットフォームを設立し、保険資金が長期的に市場へ参入するための「第一弾」を打ち上げた。国豊興華の出資者は、中国人寿と新華保険傘下の資産運用会社であり、前述の2社がそれぞれ50%:50%の持分比率で共同運営している。同プラットフォームはセカンダリー市場への投資に注力するプライベート・プラットフォームで、鴻鵠シリーズのファンド(以下、「鴻鵠ファンド」と略称する)を発行した。上記2社の保険資金の巨大勢力が出資者であることに加え、その後は一部の中小の保険会社も投資家として持分を保有し、次第に中国の保険資金の「マグネット(鉄を引き寄せる装置)」になっていった。数日前、中国人寿が開示した2025年報では、「控えめに」鴻鵠ファンドの規模が2025年末時点で1000億元の大台をすでに超えていることが示されていた。これは最新規模についての初めての「公式発表(官宣)」と言え、鴻鵠ファンドは中国の“1000億元級”プライベートファンドの一員となり、高毅資産や景林資産などの老舗ファンドと並んで1000億元の陣営に定着した。中国人寿の「控えめさ」と比べて、新華保険はもう一人の中核出資者として、この会社の財報の中で鴻鵠ファンドのより多くの運用情報を「暴露」している。「単独で重大な合弁企業の財務情報」という章の中で、新華保険は鴻鵠志遠(すなわち鴻鵠ファンドの第1期)の資産総額を開示している。上の図のとおり:2024年末の鴻鵠志遠の資産規模は533.76億元であり、2025年末には資産規模が589.06億元まで増加した。上記の規模の変化から推計すると、鴻鵠志遠は2025年の年間投資収益率が約8.96%であり、当年の株式市場環境下において、この実績は相対的に安定した水準にある。鴻鵠ファンドの下にはなお他のシリーズ商品も運用されているが、第1期のファンドだけが2025年の通年の株式市場を完全に経験しており、その他の商品は多くが過去1年のうちに相次いで募集と建て(運用開始)を完了した段階で、まだ通年の完全な実績形成には至っていない。ほぼ満額の投資(満載に近い)----資事堂は、鴻鵠志遠の2025年における株式の保有比率がすでに満載に近い水準で、全体としては典型的な株式ロング(株式買い)戦略の特徴が見て取れることに注目した。上の図のとおり、鴻鵠志遠の2025年末の資産規模は589.06億元で、株式の総額は574.4億元である。これは、株式の比率が97%に達していることを意味する。つまり、鴻鵠ファンドの組み合わせの収益は、株式市場の動きと高度に連動しており、資産配置はほぼ完全に株式の方向性へ賭けている。債券や現金などの低ボラティリティ(変動の小さい)資産の比率は極めて低い。このような構造の下では、組み合わせの純資産価値(ネット値)の変動の弾力性が大幅に拡大され、その業績も管理者の銘柄選定能力と市場判断をより直接的に反映することになる。配当保険が支柱に-------新華保険の長期保険の初年度保険料は、2025年に明確に増加した。通年の初年度保険料収入は約578億元で、前年同期比48.9%増。内訳として、長期保険の初年度の一時掛け(期交)保険料は372億元で、前年同期比36.7%増。期交業務が初年度保険料に占める割合は64.4%まで上昇し、構造は継続して長期化へと傾斜している。金利が継続して下落し、従来の「硬い」保証収益型商品の余地が縮小する背景のもとで、配当保険は実際には、生命保険会社が負債サイドを再定価するための中核的な手段となっている。その本質は、ある部分の収益の不確実性を顧客へ再配分し、それにより保険会社が負債コストのための余地を確保できるようにする一方で、販売サイドの魅力も維持することにある。配当保険をうまく育てられる会社は、新たな負債競争の局面で規模を安定させ、コストを抑えられる可能性が高い。これはもはや商品選択の問題ではなく、経営能力の分水嶺だ。年次報告書によれば:2025年の新華保険の継続保険料は約1342億元であり、初年度業務とのシナジーを形成して、全体の保険料収入が安定した成長を維持することにつながった。また、配当保険への転換は段階的な進展をみせており、期交業務における比率は四半期ごとに上昇し、第4四半期には77%に達した。リスク提示および免責条項 市場にはリスクがあるため、投資は慎重に行うべきである。この記事は個人の投資助言を構成せず、また特定のユーザーの個別の投資目標、財務状況、または必要性について考慮していない。ユーザーは、この記事内のいかなる意見、見解、または結論が、自身の特定の状況に適合しているかどうかを検討すべきである。これに基づいて投資する場合、責任は自己に帰属する。

新华保险年報発表:売上高1570億超え、出資する千億規模の私募の収益率が明らかに

3月27日夜、生命保険大手の新華保険が年次報告書を公表した。

2025年、新華保険の売上高(営業収益)は約1578億元で、前年同期比19%増となった。親会社の株主に帰属する株主資本が1000億元を突破し、1115億元となり、前年同期比15.9%増。

しかし、足元で金利の中枢が継続的に下落し、保険資金の再運用(再配置)に対する圧力が大きくなっている背景では、この財報は観察用の窓のような意味合いが強い。

一方では、負債サイドの構造に対する再評価(再定価)と再構築。もう一方では、1兆元級の保険資金が株式市場において再び位置づけを行い、参入を加速させている。

「資事堂」で全文を読んで見えてきたのは、注目すべき点が利益や規模そのものだけではなく、投資と負債の両端の「隙間」に隠れた細かな変化にある、ということだ。これらの変化は、保険資金(险资)の次の運用・配置サイクルの輪郭を、着実に描きつつある。

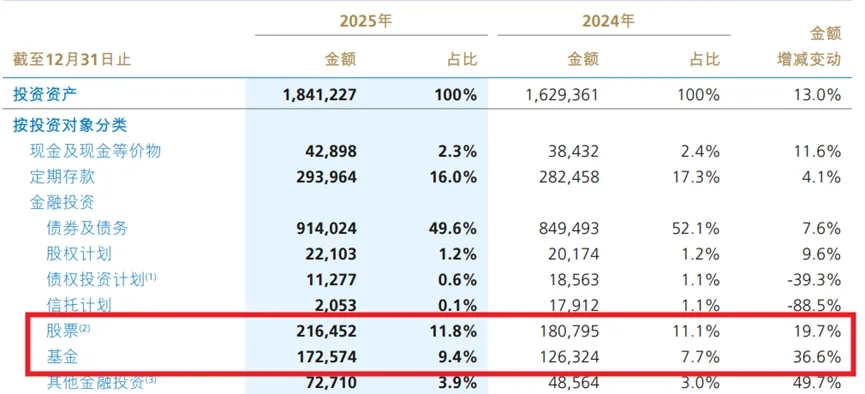

株を買い増し!ファンドを買い増し!

2025年末までに、新華保険の投資資産規模は1.84兆億元超で、前年末比13.0%増となった。

年次報告書にはさらに次も記載されている。2025年通年の総投資収益は約1043億元で、前年同期比30.9%増。総投資収益率は6.6%に達した。

上の図のとおり、新華保険は株式資産とファンド資産の前年同期比の増配幅がそれぞれ19.70%と36.6%であり、増分はそれぞれ356.57億元と462.5億元だった。

この増配ペースは、新華保険が2025年に株式系資産への配置を明確に強化していることを示しており、増加した資金は継続的に株式および公募ファンドへ集中している。

資産配置戦略について、新華保険は年次報告書で以下の情報を明かしている。

固定収益分野:局面ごとの配置機会を積極的に捉え、資産デュレーションを適度に延ばし、資産負債デュレーションのギャップを縮小し、固収(固定収益)資産のベースポジションを厚くする。タイミングを見て、業績が安定した「固収強化(固収增强)」タイプの商品を配置し、収益の弾力性を適度に高める。

株式投資分野:同社は一貫して、合理的な投資、バリュー投資、長期投資という理念を堅持し、株式のベース(底)となる資産への配置を積極的に行い、投資収益を安定させ、厚みを増やしている。

財報の「隙間」にある重要情報

新華保険は、大型の保険会社の中でも、株式投資に関してかなり「大胆」な機関だと言える。2024年2月に同社は中国人寿と「強強連合(強者同士の提携)」を組み、国豊興華のプライベート・マネープラットフォームを設立し、保険資金が長期的に市場へ参入するための「第一弾」を打ち上げた。

国豊興華の出資者は、中国人寿と新華保険傘下の資産運用会社であり、前述の2社がそれぞれ50%:50%の持分比率で共同運営している。

同プラットフォームはセカンダリー市場への投資に注力するプライベート・プラットフォームで、鴻鵠シリーズのファンド(以下、「鴻鵠ファンド」と略称する)を発行した。上記2社の保険資金の巨大勢力が出資者であることに加え、その後は一部の中小の保険会社も投資家として持分を保有し、次第に中国の保険資金の「マグネット(鉄を引き寄せる装置)」になっていった。

数日前、中国人寿が開示した2025年報では、「控えめに」鴻鵠ファンドの規模が2025年末時点で1000億元の大台をすでに超えていることが示されていた。

これは最新規模についての初めての「公式発表(官宣)」と言え、鴻鵠ファンドは中国の“1000億元級”プライベートファンドの一員となり、高毅資産や景林資産などの老舗ファンドと並んで1000億元の陣営に定着した。

中国人寿の「控えめさ」と比べて、新華保険はもう一人の中核出資者として、この会社の財報の中で鴻鵠ファンドのより多くの運用情報を「暴露」している。

「単独で重大な合弁企業の財務情報」という章の中で、新華保険は鴻鵠志遠(すなわち鴻鵠ファンドの第1期)の資産総額を開示している。

上の図のとおり:2024年末の鴻鵠志遠の資産規模は533.76億元であり、2025年末には資産規模が589.06億元まで増加した。

上記の規模の変化から推計すると、鴻鵠志遠は2025年の年間投資収益率が約8.96%であり、当年の株式市場環境下において、この実績は相対的に安定した水準にある。

鴻鵠ファンドの下にはなお他のシリーズ商品も運用されているが、第1期のファンドだけが2025年の通年の株式市場を完全に経験しており、その他の商品は多くが過去1年のうちに相次いで募集と建て(運用開始)を完了した段階で、まだ通年の完全な実績形成には至っていない。

ほぼ満額の投資(満載に近い)

資事堂は、鴻鵠志遠の2025年における株式の保有比率がすでに満載に近い水準で、全体としては典型的な株式ロング(株式買い)戦略の特徴が見て取れることに注目した。

上の図のとおり、鴻鵠志遠の2025年末の資産規模は589.06億元で、株式の総額は574.4億元である。これは、株式の比率が97%に達していることを意味する。

つまり、鴻鵠ファンドの組み合わせの収益は、株式市場の動きと高度に連動しており、資産配置はほぼ完全に株式の方向性へ賭けている。債券や現金などの低ボラティリティ(変動の小さい)資産の比率は極めて低い。このような構造の下では、組み合わせの純資産価値(ネット値)の変動の弾力性が大幅に拡大され、その業績も管理者の銘柄選定能力と市場判断をより直接的に反映することになる。

配当保険が支柱に

新華保険の長期保険の初年度保険料は、2025年に明確に増加した。

通年の初年度保険料収入は約578億元で、前年同期比48.9%増。内訳として、長期保険の初年度の一時掛け(期交)保険料は372億元で、前年同期比36.7%増。期交業務が初年度保険料に占める割合は64.4%まで上昇し、構造は継続して長期化へと傾斜している。

金利が継続して下落し、従来の「硬い」保証収益型商品の余地が縮小する背景のもとで、配当保険は実際には、生命保険会社が負債サイドを再定価するための中核的な手段となっている。

その本質は、ある部分の収益の不確実性を顧客へ再配分し、それにより保険会社が負債コストのための余地を確保できるようにする一方で、販売サイドの魅力も維持することにある。配当保険をうまく育てられる会社は、新たな負債競争の局面で規模を安定させ、コストを抑えられる可能性が高い。これはもはや商品選択の問題ではなく、経営能力の分水嶺だ。

年次報告書によれば:2025年の新華保険の継続保険料は約1342億元であり、初年度業務とのシナジーを形成して、全体の保険料収入が安定した成長を維持することにつながった。また、配当保険への転換は段階的な進展をみせており、期交業務における比率は四半期ごとに上昇し、第4四半期には77%に達した。

リスク提示および免責条項