米国銀行の最新の資金フロー動向レポートによると、**市場のセンチメントは極度に強気な状態から明確に冷え込みましたが、重要な買いのシグナルはまだ発動していません。逆張り投資家が参入するには、まだタイミングが成熟していません。**「追風(チョウフウ)取引台」によれば、米銀ストラテジストのMichael Hartnettが3月27日に発表した最新レポートでは、BofA(米銀)のブル・ベア指標は8.4から7.4へ急落しました。昨年12月17日に売りのシグナルが出て以降、S&P500指数は累計で5%下落し、ピークからボトムまでの最大ドローダウンは7%に達しています。当該の売りシグナルは正式に終了しているものの、米銀の複数の取引ルールを見ると、現在の市場では、強気側の集中した投げ売りもマクロ面での恐慌(GDPと1株当たり利益見通しの大幅な下方修正)も起きておらず、逆張りの買い条件は十分ではありません。米銀は、**意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策恐慌型の金融緩和」を引き起こすことになる**と考えています。同時に、中東の紛争が解決した後は、トランプが景気後退の影響から米国の消費者を守るための措置を推進し、選挙での支持率を固める可能性があります。**ブル・ベア指標が下落、売りシグナルは終わったが買いシグナルは出現せず**------------------------米銀のブル・ベア指標は今週、8.4から7.4へ急落し、2025年7月以来の最低水準となりました。主因は、グローバル株価指数の幅の悪化、高利回り債および新興国債の資金流出、信用スプレッドの拡大などです。この指標はそれ以前の12月17日に売りシグナルを発動しており、当時の数値は8.0を上回っていました。その後、S&P500指数は累計で5%下落し、ピークからの下落幅(最大ドローダウン)は最大で7%に達しました。米銀が2002年以来の32回の売りシグナル終了後の歴史統計に基づいてみると、売りシグナル終了後の3カ月間のS&P500とMSCIグローバル指数の平均リターンはわずか1%で、強い反発の魅力は備わっていません。過去のいくつかの「市場の大底」と比べても、現在の指標の読みは依然として大幅に高い水準です。2025年4月の「相互関税(対等関税)」の売り場面では、この指標は3.4まで下がりました。2020年の新型コロナ・パンデミックで最も恐慌が強かった局面では、一時的に0.0まで低下しましたが、現在は歴史的な大底の極端な水準にはまだ遠く及びません。**グローバル・ブレッド(幅)ルール:買いシグナルの発動にはさらなる下落が必要**------------------------米銀は、最も可能性が高く先に買いシグナルを発動する指標は「グローバル・ブレッド・ルール」であるとみています。これは、世界の88%の株価指数が同時に50日および200日の移動平均線を下回った場合に、このルールが買いシグナルを出すものです。現時点での同指標の数値は-16%で、月曜日(3月23日)には一度-39%に達しましたが、その後はある程度修復しています。米銀の試算によれば、買いシグナルを発動させるには、アジア太平洋地域の株式市場がさらに約2%下落し、新興国の株式市場がさらに約3%下落し、ラテンアメリカの株式市場がさらに約14%下落する必要があります。他の指標も同様に、まだ買いの閾値に達していません。グローバル・ファンドマネージャー調査の現金比率は4.3%で、買いの閾値は5.0%です。グローバル・フロー取引ルールでは、グローバルの株式と高利回り債が4週間のうちに運用資産残高の1%超を流出した場合にのみシグナルが発動しますが、現在の数値は-0.8%です。**資金の大規模な撤退:株式、高利回り債、金がいずれも純流出**-------------------------今週の資金フローは、明確なリスク回避の特徴を示しました。米国株は週次で235億ドル流出し、過去13週で最大となりました。欧州株は31億ドル流出で、2025年4月以降の最大の週次流出です。素材セクターは流出規模が105億ドルに達し、史上最高記録です。高利回り債は5週連続で純流出となっており、今週の流出は33億ドル、3週間累計では135億ドルで、2025年4月以降の最大の3週間の流出規模となりました。金のファンドは今週、純流出63億ドルで、2025年10月以降の最大の週次流出を記録しました。資金は主に短期の固定利付資産へ流入しました。米国国債は今週、68億ドル流入し、2週間累計では197億ドル流入となっており、2025年4月以降の最大の2週間流入です。短期債(満期が4年以内)は週次で133億ドル流入し、史上3番目の最大の週次流入となりました。これに対して、長期債(満期が6年以上)は週次で47億ドルの流出となり、2020年3月以降の最大、歴史上2番目の大きな週次流出です。**米銀の基本見立て:政策恐慌が到来しそう、より良い買い場を待つ**------------------------各種指標を総合すると、米銀の基本見立ては次のとおりです。**意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策恐慌型の金融緩和」を引き起こすことになる。**ただし、それまでは市場が引き続き広いレンジでのボラティリティの高い値動きを維持する可能性があります。この「広いレンジ」は、昨年10月から11月にかけて流動性が天井に達し、AIの資本支出に対する楽観的なセンチメントが高まったこと、そしてトランプがニューヨーク州・ニュージャージー州・英領ヴァージン諸島の選挙で敗北したことを受けて、すでに始まっています。米銀は、この局面が2026年11月の中間選挙まで大概率で継続するとみています。米銀のストラテジストは、現段階では急いで参入する必要はなく、強気に追いかけること(欲張って上昇を追うこと)もしないほうがよいと提言しています。ドルの弱気相場(ドル・ベア市場)の背景や、世界の他地域での財政拡張のトレンドを踏まえると、金のロング機会は徐々に回帰していく可能性があります。同時に米銀は、ソフトウェア、プライベート・エクイティ、消費者金融が、Q2で最も逆張りの価値があるロングの方向性だと考えています。上記の資産はいずれも現在、相対的に50日および200日移動平均線の「割安(超下落)ゾーン」にあります。~~~~~~~~~~~~~~~~~~~~~~~~上記のすばらしい内容は「追風取引台」からです。より詳しい解説(リアルタイム解説、一線研究などを含む)については、【**追風取引台▪年度会員**】にご加入ください。リスク提示および免責事項 市場にはリスクがあります。投資にはご注意ください。本記事は個人への投資助言を構成するものではなく、特定のユーザーの特別な投資目標、財務状況、または必要性を考慮していません。ユーザーは、本記事に含まれるいかなる意見・見解・結論が自らの特定の状況に合致するかどうかを検討する必要があります。これに基づいて投資する場合、責任はご自身に帰属します。

バンク・オブ・アメリカのハートネット:米国株はまだ「底を打っていない」、トランプは「政策緊急救済策」を余儀なくされる可能性

米国銀行の最新の資金フロー動向レポートによると、市場のセンチメントは極度に強気な状態から明確に冷え込みましたが、重要な買いのシグナルはまだ発動していません。逆張り投資家が参入するには、まだタイミングが成熟していません。

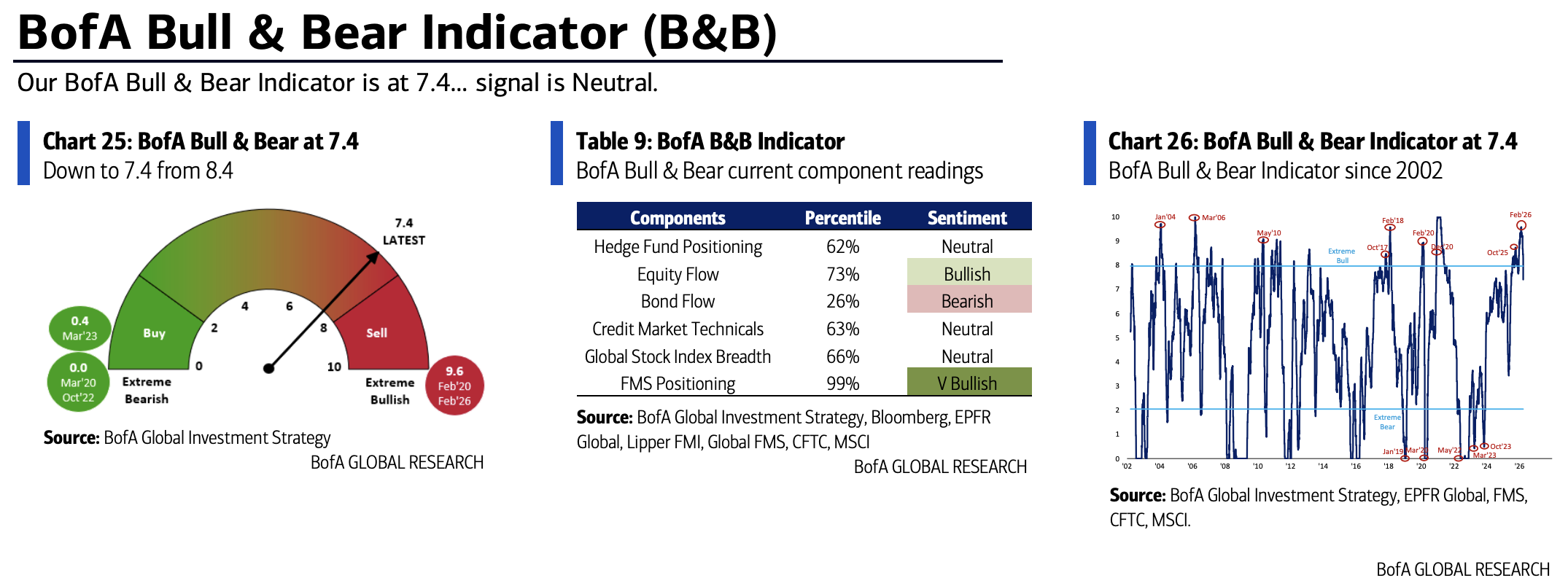

「追風(チョウフウ)取引台」によれば、米銀ストラテジストのMichael Hartnettが3月27日に発表した最新レポートでは、BofA(米銀)のブル・ベア指標は8.4から7.4へ急落しました。昨年12月17日に売りのシグナルが出て以降、S&P500指数は累計で5%下落し、ピークからボトムまでの最大ドローダウンは7%に達しています。

当該の売りシグナルは正式に終了しているものの、米銀の複数の取引ルールを見ると、現在の市場では、強気側の集中した投げ売りもマクロ面での恐慌(GDPと1株当たり利益見通しの大幅な下方修正)も起きておらず、逆張りの買い条件は十分ではありません。

米銀は、意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策恐慌型の金融緩和」を引き起こすことになると考えています。同時に、中東の紛争が解決した後は、トランプが景気後退の影響から米国の消費者を守るための措置を推進し、選挙での支持率を固める可能性があります。

ブル・ベア指標が下落、売りシグナルは終わったが買いシグナルは出現せず

米銀のブル・ベア指標は今週、8.4から7.4へ急落し、2025年7月以来の最低水準となりました。主因は、グローバル株価指数の幅の悪化、高利回り債および新興国債の資金流出、信用スプレッドの拡大などです。

この指標はそれ以前の12月17日に売りシグナルを発動しており、当時の数値は8.0を上回っていました。その後、S&P500指数は累計で5%下落し、ピークからの下落幅(最大ドローダウン)は最大で7%に達しました。

米銀が2002年以来の32回の売りシグナル終了後の歴史統計に基づいてみると、売りシグナル終了後の3カ月間のS&P500とMSCIグローバル指数の平均リターンはわずか1%で、強い反発の魅力は備わっていません。

過去のいくつかの「市場の大底」と比べても、現在の指標の読みは依然として大幅に高い水準です。2025年4月の「相互関税(対等関税)」の売り場面では、この指標は3.4まで下がりました。2020年の新型コロナ・パンデミックで最も恐慌が強かった局面では、一時的に0.0まで低下しましたが、現在は歴史的な大底の極端な水準にはまだ遠く及びません。

グローバル・ブレッド(幅)ルール:買いシグナルの発動にはさらなる下落が必要

米銀は、最も可能性が高く先に買いシグナルを発動する指標は「グローバル・ブレッド・ルール」であるとみています。これは、世界の88%の株価指数が同時に50日および200日の移動平均線を下回った場合に、このルールが買いシグナルを出すものです。

現時点での同指標の数値は-16%で、月曜日(3月23日)には一度-39%に達しましたが、その後はある程度修復しています。米銀の試算によれば、買いシグナルを発動させるには、アジア太平洋地域の株式市場がさらに約2%下落し、新興国の株式市場がさらに約3%下落し、ラテンアメリカの株式市場がさらに約14%下落する必要があります。

他の指標も同様に、まだ買いの閾値に達していません。グローバル・ファンドマネージャー調査の現金比率は4.3%で、買いの閾値は5.0%です。グローバル・フロー取引ルールでは、グローバルの株式と高利回り債が4週間のうちに運用資産残高の1%超を流出した場合にのみシグナルが発動しますが、現在の数値は-0.8%です。

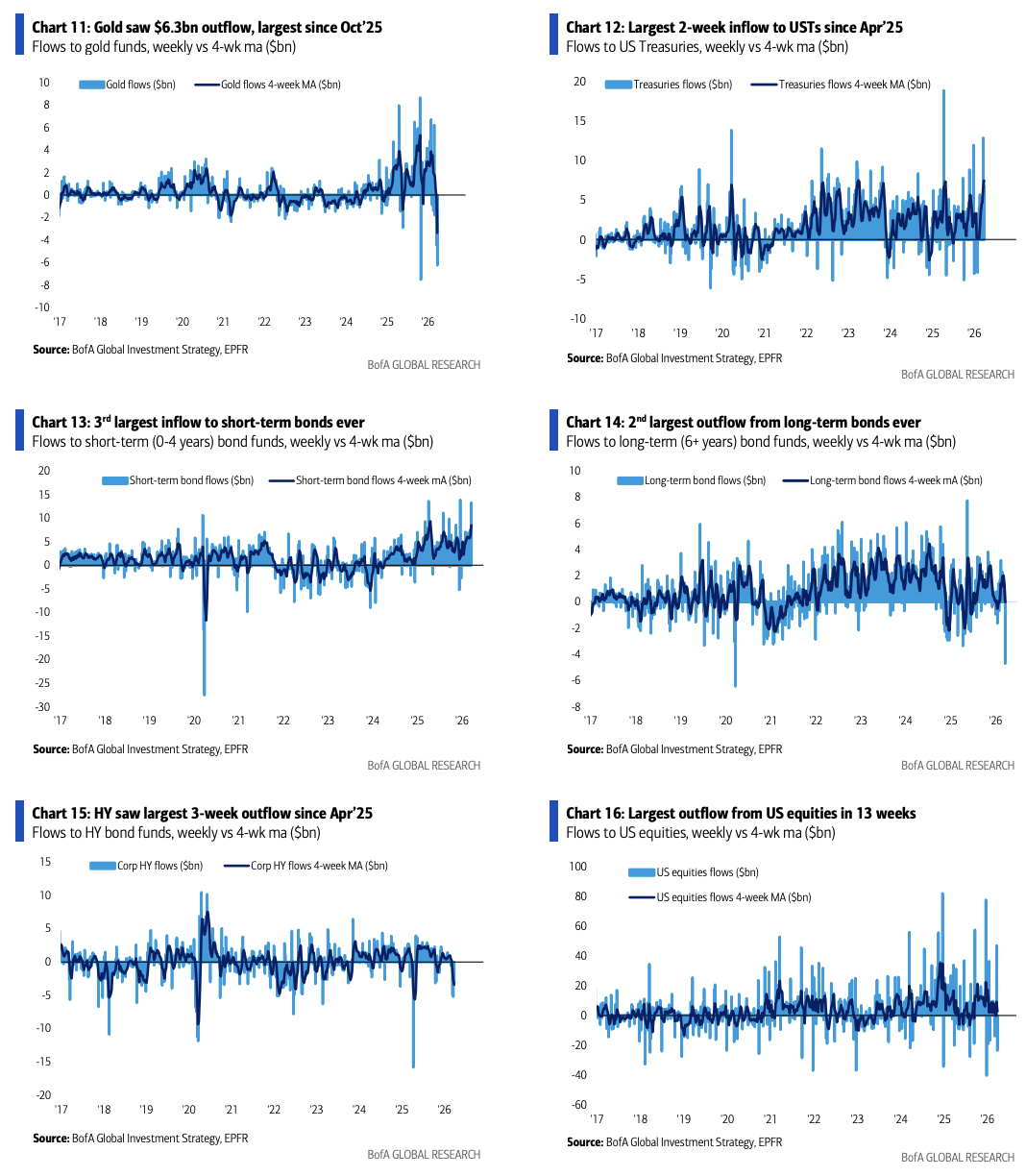

資金の大規模な撤退:株式、高利回り債、金がいずれも純流出

今週の資金フローは、明確なリスク回避の特徴を示しました。米国株は週次で235億ドル流出し、過去13週で最大となりました。欧州株は31億ドル流出で、2025年4月以降の最大の週次流出です。素材セクターは流出規模が105億ドルに達し、史上最高記録です。

高利回り債は5週連続で純流出となっており、今週の流出は33億ドル、3週間累計では135億ドルで、2025年4月以降の最大の3週間の流出規模となりました。金のファンドは今週、純流出63億ドルで、2025年10月以降の最大の週次流出を記録しました。

資金は主に短期の固定利付資産へ流入しました。米国国債は今週、68億ドル流入し、2週間累計では197億ドル流入となっており、2025年4月以降の最大の2週間流入です。短期債(満期が4年以内)は週次で133億ドル流入し、史上3番目の最大の週次流入となりました。

これに対して、長期債(満期が6年以上)は週次で47億ドルの流出となり、2020年3月以降の最大、歴史上2番目の大きな週次流出です。

米銀の基本見立て:政策恐慌が到来しそう、より良い買い場を待つ

各種指標を総合すると、米銀の基本見立ては次のとおりです。意思決定層は景気後退を回避するために行動を取らざるを得ず、それが「政策恐慌型の金融緩和」を引き起こすことになる。

ただし、それまでは市場が引き続き広いレンジでのボラティリティの高い値動きを維持する可能性があります。この「広いレンジ」は、昨年10月から11月にかけて流動性が天井に達し、AIの資本支出に対する楽観的なセンチメントが高まったこと、そしてトランプがニューヨーク州・ニュージャージー州・英領ヴァージン諸島の選挙で敗北したことを受けて、すでに始まっています。米銀は、この局面が2026年11月の中間選挙まで大概率で継続するとみています。

米銀のストラテジストは、現段階では急いで参入する必要はなく、強気に追いかけること(欲張って上昇を追うこと)もしないほうがよいと提言しています。

ドルの弱気相場(ドル・ベア市場)の背景や、世界の他地域での財政拡張のトレンドを踏まえると、金のロング機会は徐々に回帰していく可能性があります。同時に米銀は、ソフトウェア、プライベート・エクイティ、消費者金融が、Q2で最も逆張りの価値があるロングの方向性だと考えています。上記の資産はいずれも現在、相対的に50日および200日移動平均線の「割安(超下落)ゾーン」にあります。