沪深300の売りオプション(プット)戦略を1年以上走らせていて、その間のドローダウンの変動などもかなり大きかった。指数は遅かれ早かれ戻ってくることは分かっているものの、実際には大きな下落に遭遇すると、やはり心のどこかで「今回だけは違うのでは」という不確実性が出てくる。 それで私は、沪深300指数はいったいどんな条件なら「合理的な価格」と言えるのかを考えた。AIに、05年に指数が立ち上がった時点から現在まで、毎年の点位の変化を走らせて、振れ幅も含めて見た。確かに概ね、振れ幅が20%を下回る年が多い。さらに、05年から投資を始めて、毎年末までのCAGRも計算させた。加えて、毎年の期首から投資を始めた場合に、現在まででどれほどのCAGRになるかも調べた。 自分の戦略は、毎年1月1日にポジションを決めて以後は調整せず、行使価格だけを調整するものだ。05年開始以降を見てみると、確かに概ね当年末までのCAGRはプラスで、それなりに良い年もある。だが、中間のある年から年初に投資を始めると、運が悪いようで、投資を始めた年から現在までのCAGRが3%を下回る年がかなり多い。かなり低いように見える。もちろん理由はシンプルで、そのときの点位が高かった、ということだ。  だから私は、沪深300は中国でも最大級の上場企業のまとまりであり、上場という語を外してしまってもよいくらいだと思う。するとそれらの通常の上昇幅はGDPとほぼ同程度であるはずだ(GDPは社会の平均的な伸びだと仮定する)。ところが意外にもおもしろいことが分かった。05年の年初から始めて、毎年末がGDPの増加率で算出される理論上の年末点位と、毎年末の実際の点位との間には、非常に緊密な裏付けがある。概ね、そうした年末点位が、私が設定したバリュエーションのアンカー(評価の錨)に対して%で示す超過が多すぎる場合(20%を超える。近い年では15%を超えることが多い)、翌年末までに投資を始めても、年化データがあまり良くないのだ。  図にするとさらに分かりやすい  つまり、毎年末にポジションを定める戦略は、かなりシンプルにできると感じている: 1)年末の終値の点位が、バリュエーションのアンカーからどれだけ乖離しているかを見る。15%を超えているなら慎重にして、株式(エクイティ)ポジションを下げるか、基本的には投資しない。回帰するまで待つ。 2)年中にブラックスワンや各種のグレーなサイが出ても、パニックにならない。いずれ必ず回帰するのだから、証拠金(マージン)管理をしっかり行う。 3)最近の数年で、終値の点位とバリュエーションのアンカーの乖離が拡大しており、さらにバリュエーションのアンカーを近20%ほど下回ることさえある点にも目を向ける。だから毎回、バリュエーションのアンカーを大幅に上回る局面では、必ず忍耐強く待つ。少なくとも回帰後に買い、その際、買い始めのポジション規模は大きすぎないようにする。 4)いまは長期目線で見ているので、年末の点位だけでなく、毎年の期首に対する相対的な点位も見る。上下の振れ幅は確率的に20%を超えるはずだから、その年初には、下方向に20%を割るという極端なケースに備えて証拠金を用意しておく。 以上は、自分なりの分析のまとめであり、自分の今後の戦略を実行するときに安全ベルトを付けるための一種の措置でもある。大きく下げたときも大きく上げたときも、その後の操作が何かを知っておく必要があり、「下げたからといって恐慌に陥る」ことも「上がったからといって楽観しすぎる」ことも避けたい。 長く実行できればと思う。以上、共に励みましょう!

上海証券取引所と深セン証券取引所の300指数の評価基準とGDP成長率の関係

沪深300の売りオプション(プット)戦略を1年以上走らせていて、その間のドローダウンの変動などもかなり大きかった。指数は遅かれ早かれ戻ってくることは分かっているものの、実際には大きな下落に遭遇すると、やはり心のどこかで「今回だけは違うのでは」という不確実性が出てくる。

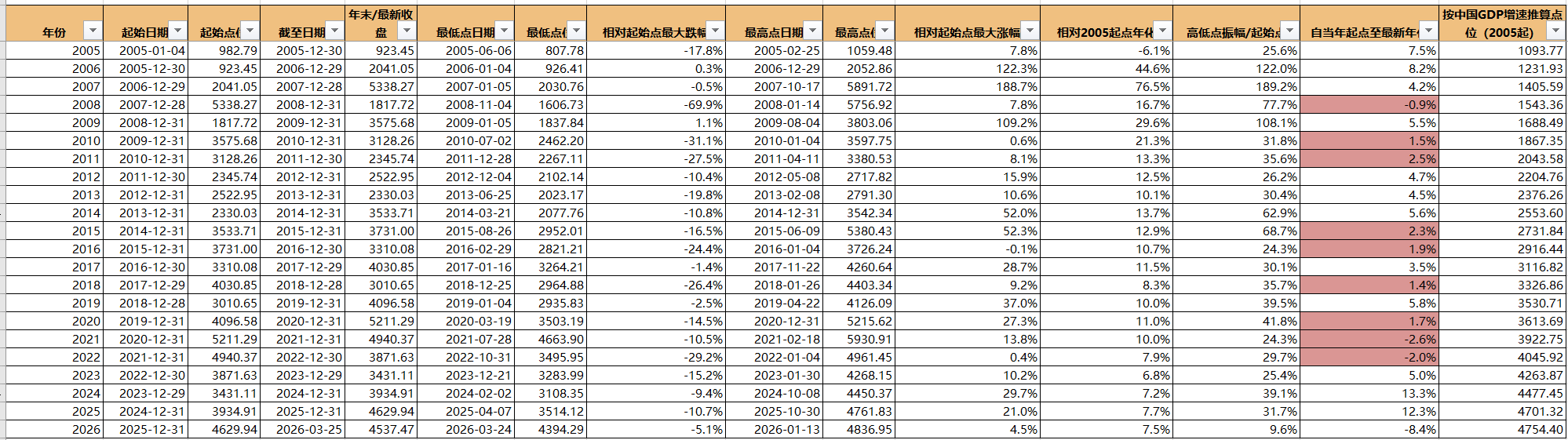

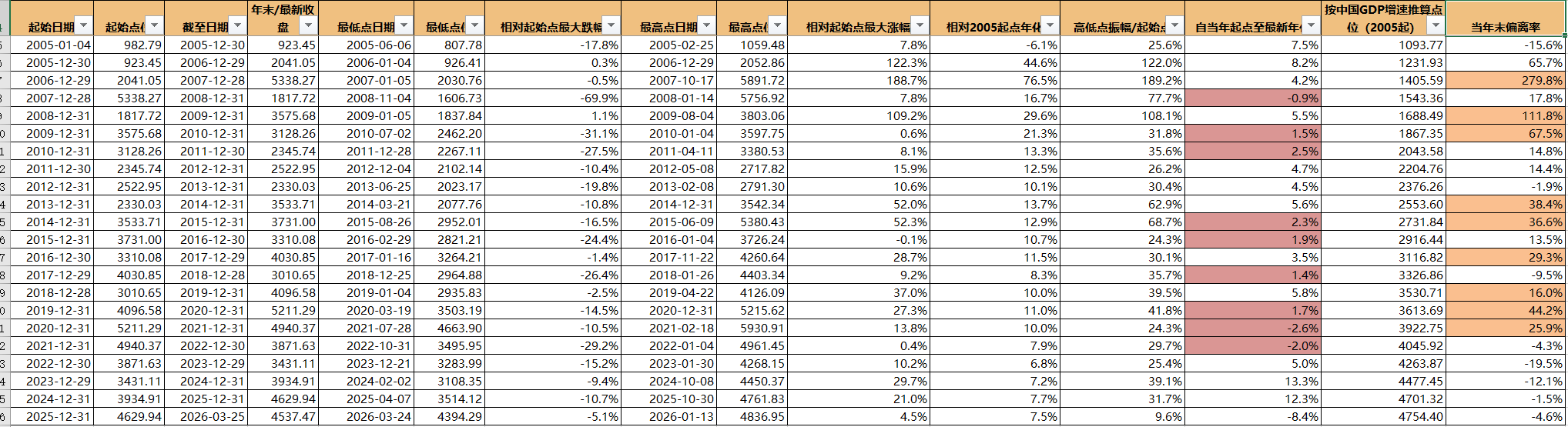

それで私は、沪深300指数はいったいどんな条件なら「合理的な価格」と言えるのかを考えた。AIに、05年に指数が立ち上がった時点から現在まで、毎年の点位の変化を走らせて、振れ幅も含めて見た。確かに概ね、振れ幅が20%を下回る年が多い。さらに、05年から投資を始めて、毎年末までのCAGRも計算させた。加えて、毎年の期首から投資を始めた場合に、現在まででどれほどのCAGRになるかも調べた。

自分の戦略は、毎年1月1日にポジションを決めて以後は調整せず、行使価格だけを調整するものだ。05年開始以降を見てみると、確かに概ね当年末までのCAGRはプラスで、それなりに良い年もある。だが、中間のある年から年初に投資を始めると、運が悪いようで、投資を始めた年から現在までのCAGRが3%を下回る年がかなり多い。かなり低いように見える。もちろん理由はシンプルで、そのときの点位が高かった、ということだ。

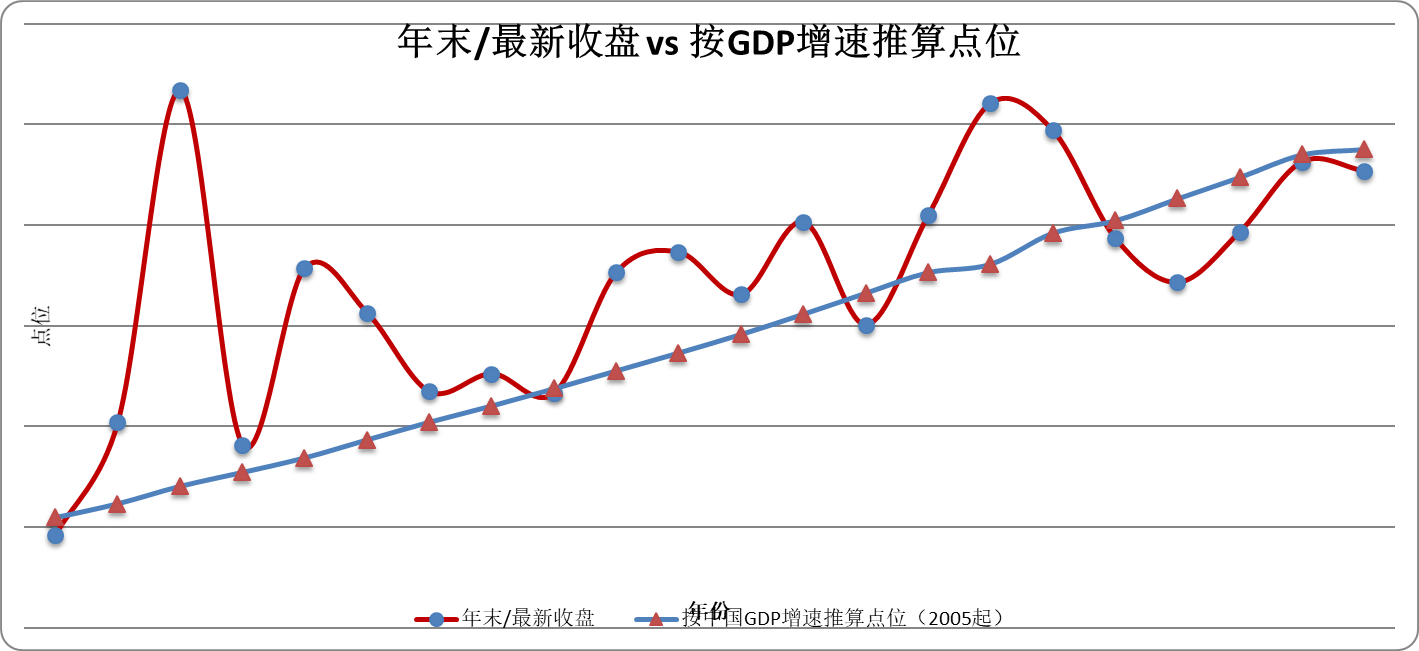

だから私は、沪深300は中国でも最大級の上場企業のまとまりであり、上場という語を外してしまってもよいくらいだと思う。するとそれらの通常の上昇幅はGDPとほぼ同程度であるはずだ(GDPは社会の平均的な伸びだと仮定する)。ところが意外にもおもしろいことが分かった。05年の年初から始めて、毎年末がGDPの増加率で算出される理論上の年末点位と、毎年末の実際の点位との間には、非常に緊密な裏付けがある。概ね、そうした年末点位が、私が設定したバリュエーションのアンカー(評価の錨)に対して%で示す超過が多すぎる場合(20%を超える。近い年では15%を超えることが多い)、翌年末までに投資を始めても、年化データがあまり良くないのだ。

図にするとさらに分かりやすい

つまり、毎年末にポジションを定める戦略は、かなりシンプルにできると感じている:

1)年末の終値の点位が、バリュエーションのアンカーからどれだけ乖離しているかを見る。15%を超えているなら慎重にして、株式(エクイティ)ポジションを下げるか、基本的には投資しない。回帰するまで待つ。

2)年中にブラックスワンや各種のグレーなサイが出ても、パニックにならない。いずれ必ず回帰するのだから、証拠金(マージン)管理をしっかり行う。

3)最近の数年で、終値の点位とバリュエーションのアンカーの乖離が拡大しており、さらにバリュエーションのアンカーを近20%ほど下回ることさえある点にも目を向ける。だから毎回、バリュエーションのアンカーを大幅に上回る局面では、必ず忍耐強く待つ。少なくとも回帰後に買い、その際、買い始めのポジション規模は大きすぎないようにする。

4)いまは長期目線で見ているので、年末の点位だけでなく、毎年の期首に対する相対的な点位も見る。上下の振れ幅は確率的に20%を超えるはずだから、その年初には、下方向に20%を割るという極端なケースに備えて証拠金を用意しておく。

以上は、自分なりの分析のまとめであり、自分の今後の戦略を実行するときに安全ベルトを付けるための一種の措置でもある。大きく下げたときも大きく上げたときも、その後の操作が何かを知っておく必要があり、「下げたからといって恐慌に陥る」ことも「上がったからといって楽観しすぎる」ことも避けたい。

長く実行できればと思う。以上、共に励みましょう!