中生の革新的な医薬品の開発は、異なる道を歩んできた。3月26日、中国生物製薬(01177.HK)は2025年全体の成績を発表した。売上高は318.3億元で、前年比10.3%の増加。調整後の親会社帰属の純利益は45.4億元で、前年同期比31.4%の大幅増加。過去4つの報告期間で連続して二桁成長を達成し、国内の大手製薬企業の中で成長率は上位に位置している。しかし、数字は表面的なものであり、市場が本当に注目すべきは中生が国内の他の大手製薬企業とは全く異なる成長路線を歩んでいるということだ。過去1年余りの間に、中生は3つの大きなことを成し遂げた。> 2025年7月、9.5億ドルで礼新医薬を完全子会社化し、世界をリードするADC技術プラットフォームとClaudin 18.2 ADC、CCR8単抗など複数の潜在的なFIC資産を取得。> > 2026年1月、120億元で赫吉亞を買収し、世界初の臨床検証済み「1年1注射」の超長効siRNAデリバリープラットフォームを獲得し、万億ドル規模の慢性病市場に参入。> > 2026年2月、サノフィとロバシチニブに関して15.3億ドルのグローバルライセンス契約を締結し、中国の移植分野における対外ライセンスの最高記録を樹立。一方ではプラットフォームを買収し、他方ではパイプラインを売却している。**買収によって核心技術プラットフォームとパイプラインの厚みを迅速に補完し、BDを通じて自社の革新的成果をグローバル市場に展開するという「買収+BD」の二方向からのアプローチは、国内の大手製薬企業の中ではほとんど他に見られない**。取締役会の主席である謝其潤は業績発表会で率直に言った:"**対外ライセンスは、私たちの今後のBDで最も重要な内部目標となる。**"この言葉の意味は明確だ:中生の国際収入は、2026年から報告書で見える数字になる。**革新的な製品が150億元を超えた**--------------まず基本面を見てみよう。2025年全体で、中生の革新的製品の収入は152.2億元に達し、前年比26.2%の増加を記録し、総収入における割合は47.8%に上昇した。この割合は50%に一歩届かない。過去3年間(2023年から2025年)、同社は累計で16の革新的製品が承認され、その中には国家1類の革新医薬品が7つ含まれている。密集した承認による放量効果が、業績の連続的な二桁成長の核心的な原動力となっている。注目すべきは粗利益率で、2025年には82.1%に達し、前年比0.6ポイント上昇した。集中的な価格交渉や医療保険の値下げ圧力が続く中で、**粗利益率が上昇することは、革新的製品の収入割合の増加が確かに企業の利益構造を改善していることを示している**。販売および管理費用率も42.1%から41.3%に減少し、一人当たりの生産性は2019年の150万元から300万元に向上した。CEOの謝承潤は業績発表会で重要な詳細を明らかにした:**科興の配当の影響を除外しても、2025年のコアの親会社帰属の純利益の成長率は依然として15%に達している。また、この成長率にはライセンスアウトの収入の寄与は含まれていない。****言い換えれば、サノフィの1.35億ドルの前払い金と今後のマイルストーン支払いが報告書に反映され始めると、中生の利益の成長率にはさらなる上昇の余地がある**。もう一つ見落とされがちな数字は現金準備である。2025年末時点で、同社の純現金(理財を含む)は169億元に達した。大規模な買収を完了した後、帳簿の現金は減少するどころか増加し、資金面での安全弾力も十分に確保されていることは、今後さらに買収やライセンスインのための弾薬があることを意味する。**買収と売却の二方向からのアプローチ**----------------中生の買収論理は明確だ:パイプラインの外に、プラットフォームを買う必要がある。礼新医薬の買収により、得られたのは抗体発見とADC技術プラットフォームであり、礼新の2つのコア資産はすでにアストラゼネカとメルクにそれぞれライセンスされ、総取引額は40億ドル近くに達している。礼新の創業者である秦莹は現在、中生全体の腫瘍領域の主任科学者を務め、腫瘍大分子の早期研究プロジェクトを担当しており、この買収の統合はすでに完了しており、コアチームはすべて中生の体系に組み込まれている。赫吉亞の買収により、得られたのはsiRNAデリバリープラットフォームである。このプラットフォームの最大の特徴は超長効の投与能力であり、同社のLp(a) siRNA製品Kylo-11は、フェーズ1のデータで単回低用量投与によるLp(a)の低下率が90%を超え、中高用量の効果が1年以上持続することが示されている。世界的にLp(a)を低下させるための専用薬剤はまだ承認されておらず、市場には十分な空白がある。取締役会の主席である謝其潤は業績発表会でこのプラットフォームの展開性を特に強調した:"小核酸プラットフォームは肝内送達だけでなく、肝外送達も可能になっている。代謝、心血管、肝疾患、腎臓、呼吸器、CNSをカバーできる。安全窓口が高く、投与頻度が低い未来の可能性は非常に大きい。"そしてサノフィとの提携は、「売却」のラインが公式に開通したことを示している。ロバシチニブは、世界初の承認を受けたJAK/ROCK二重阻害剤で、前払い金は1.35億ドル、取引総額は最大15.3億ドル、加えて二桁の販売手数料が付与される。この取引の意義は、中生が自社の革新的なFIC製品を競争力のある価格で世界のトップ10のMNCにライセンスする能力を持っていることを証明している。CEOの謝承潤は業績発表会で次のように重要な説明を行った:会計基準と引き渡しのタイミングの影響により、礼新がメルクから受け取った3億ドルのマイルストーン支払いは2025年の連結報告書に計上されていないが、現金は全額入金されている。今後、礼新のすべての協力金は100%上場企業の報告書に計上されるため、2026年からBD収入は正式に報告書の独立した成長源となる。**パイプラインは爆発の前夜にある**------------謝其潤は業績発表会で明確な数字の予想を示した:2026年から2028年にかけて、約20種類の国家1類の革新医薬品が承認される見込みであり、2028年末までに上市された革新製品の総数は約40種類に達する。パイプラインの構造を見ると、腫瘍セクターの見所が最も密集している。Claudin 18.2 ADC(LM-302)の三次胃癌の第3相試験はすべての参加者を登録し、世界初の登録臨床の参加が完了した同標的ADCである。CCR8単抗(LM-108)の二次胃癌は第3相試験に進んでおり、今年のESMOで一時胃癌と一時膵癌の第2相データが発表される予定である。これら2つの製品はすべて買収した礼新からのもので、グローバルFICの可能性を持ち、次のBDの海外進出の核心的な備蓄である。秦莹は業績発表会でEGFR/c-Met二重抗体についても重点的に紹介した。第1相試験のデータでは、3世代EGFR耐性患者においてORRが64.7%に達し、6ヶ月PFS率は79%、3級以上の有害事象発生率は52.6%であり、同標的競合製品の87%を大きく下回っている。データは今月末のヨーロッパ肺癌大会で正式に発表される予定であり、年内に第3相試験を開始する計画である。慢性病セクターの配置も同様に加速している。前述のKylo-11(Lp(a) siRNA)に加え、APOC3 siRNAは今年の下半期に第2相試験を開始する予定であり、PCSK9二重標的siRNAは今年中に臨床試験を開始する見込みである。減量分野では、経口(GLP-1小分子、THR-β)と注射(GIP/GLP-1二重抗体、ActRIIA/B、INHBE siRNA)の多様なマトリックスが形成されている。謝其潤は、次のように非常に視覚的な表現を用いた:"投与経路から頻度、筋肉保持、減量効果、安全性の5つの次元から、減量体験を全方位的に向上させる。"呼吸免疫分野では、PDE3/4阻害剤(COPD)、TSLP単抗(喘息)、ROCK2阻害剤(肺線維症)の3つの製品が第3相臨床試験を進めている。TYK2阻害剤の乾癬第2相データは今年のEADVで発表される予定で、謝其潤はその効果を「他のTYK2/JAK阻害剤よりも顕著に優れている、さらには生物製剤に匹敵する」と述べた。謝其潤は業績発表会の最後で、2026年以来のリズムをまとめた。1月に赫吉亞を買収し、2月にサノフィとのライセンス契約を締結し、3月に年間業績を発表した。毎月何らかの動きがあった。彼女は言った:"今後毎月、皆さんと良いニュースを継続的に共有したい。"謝其潤は業績電話会議で、中生の株式略称が正式にSino BiopharmからSBP Groupに変更されたことを発表し、新たな出発点として、より革新と国際化に焦点を当てた戦略を取ることを示した。より革新に焦点を当てるためには、中国市場だけでは明らかに不十分である。中生が選んだ道は明確だ:買収によってパイプラインと技術プラットフォームの基盤を厚くし、BDを通じて革新的製品を世界に展開する。この道が通じるかどうかは、2026年と2027年のBDの実施リズムが最も重要な検証ウィンドウとなる。リスク提示および免責条項市場にはリスクがあり、投資は慎重に行う必要がある。本記事は個人投資のアドバイスを構成するものではなく、特定のユーザーの投資目標、財務状況またはニーズを考慮していない。ユーザーは本記事に含まれる意見、見解または結論が自身の特定の状況に合致するかどうかを考慮すべきである。それに基づく投資は自己責任で行うこと。

プラットフォームを買う、パイプラインを売る:中国生物医薬のイノベーションロジックを解剖

中生の革新的な医薬品の開発は、異なる道を歩んできた。

3月26日、中国生物製薬(01177.HK)は2025年全体の成績を発表した。売上高は318.3億元で、前年比10.3%の増加。調整後の親会社帰属の純利益は45.4億元で、前年同期比31.4%の大幅増加。過去4つの報告期間で連続して二桁成長を達成し、国内の大手製薬企業の中で成長率は上位に位置している。

しかし、数字は表面的なものであり、市場が本当に注目すべきは中生が国内の他の大手製薬企業とは全く異なる成長路線を歩んでいるということだ。

過去1年余りの間に、中生は3つの大きなことを成し遂げた。

一方ではプラットフォームを買収し、他方ではパイプラインを売却している。

買収によって核心技術プラットフォームとパイプラインの厚みを迅速に補完し、BDを通じて自社の革新的成果をグローバル市場に展開するという「買収+BD」の二方向からのアプローチは、国内の大手製薬企業の中ではほとんど他に見られない。

取締役会の主席である謝其潤は業績発表会で率直に言った:“対外ライセンスは、私たちの今後のBDで最も重要な内部目標となる。”

この言葉の意味は明確だ:中生の国際収入は、2026年から報告書で見える数字になる。

革新的な製品が150億元を超えた

まず基本面を見てみよう。

2025年全体で、中生の革新的製品の収入は152.2億元に達し、前年比26.2%の増加を記録し、総収入における割合は47.8%に上昇した。この割合は50%に一歩届かない。

過去3年間(2023年から2025年)、同社は累計で16の革新的製品が承認され、その中には国家1類の革新医薬品が7つ含まれている。密集した承認による放量効果が、業績の連続的な二桁成長の核心的な原動力となっている。

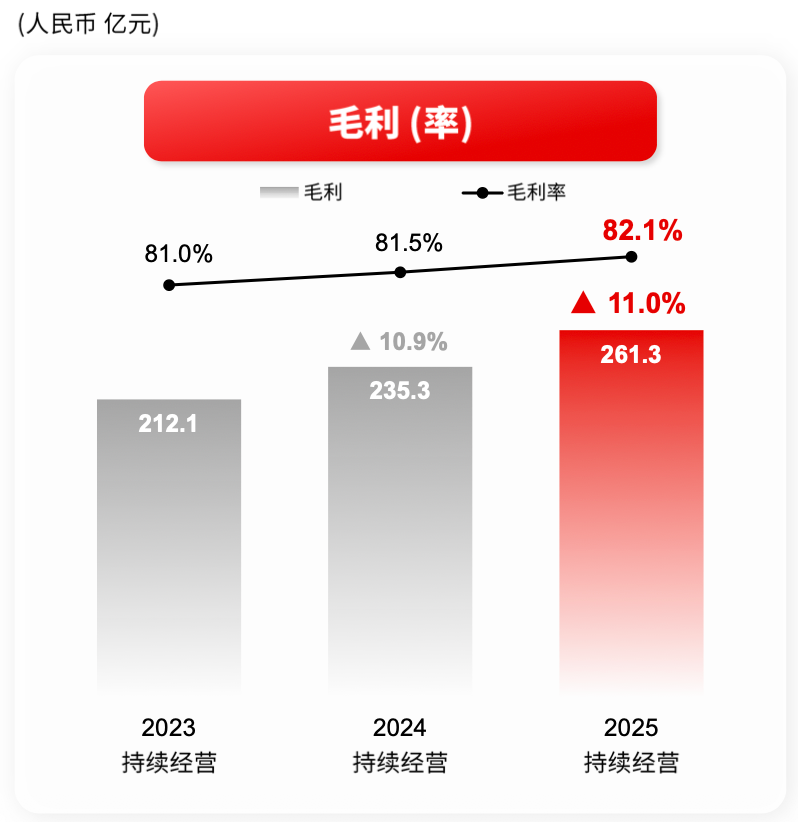

注目すべきは粗利益率で、2025年には82.1%に達し、前年比0.6ポイント上昇した。

集中的な価格交渉や医療保険の値下げ圧力が続く中で、粗利益率が上昇することは、革新的製品の収入割合の増加が確かに企業の利益構造を改善していることを示している。

販売および管理費用率も42.1%から41.3%に減少し、一人当たりの生産性は2019年の150万元から300万元に向上した。

CEOの謝承潤は業績発表会で重要な詳細を明らかにした:科興の配当の影響を除外しても、2025年のコアの親会社帰属の純利益の成長率は依然として15%に達している。また、この成長率にはライセンスアウトの収入の寄与は含まれていない。

言い換えれば、サノフィの1.35億ドルの前払い金と今後のマイルストーン支払いが報告書に反映され始めると、中生の利益の成長率にはさらなる上昇の余地がある。

もう一つ見落とされがちな数字は現金準備である。

2025年末時点で、同社の純現金(理財を含む)は169億元に達した。大規模な買収を完了した後、帳簿の現金は減少するどころか増加し、資金面での安全弾力も十分に確保されていることは、今後さらに買収やライセンスインのための弾薬があることを意味する。

買収と売却の二方向からのアプローチ

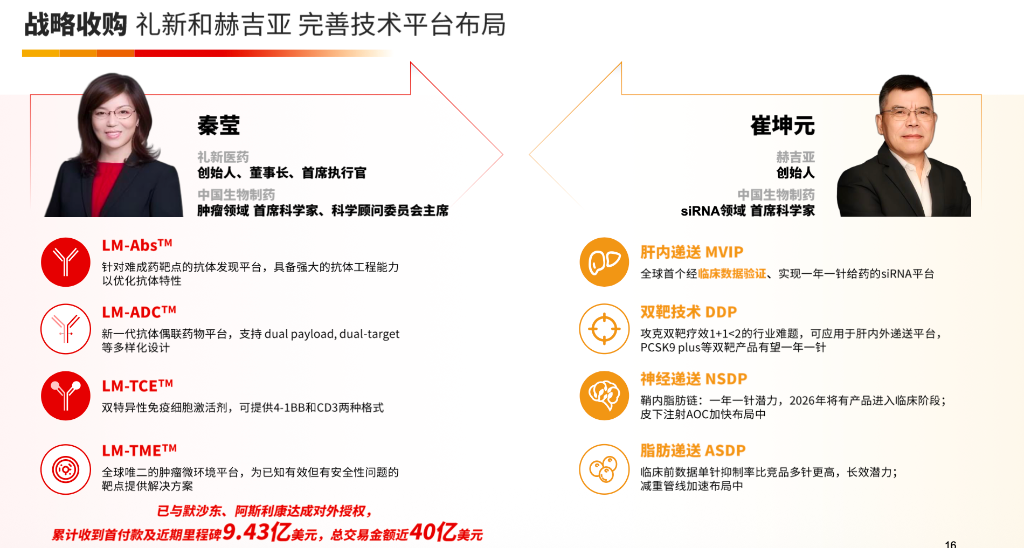

中生の買収論理は明確だ:パイプラインの外に、プラットフォームを買う必要がある。

礼新医薬の買収により、得られたのは抗体発見とADC技術プラットフォームであり、礼新の2つのコア資産はすでにアストラゼネカとメルクにそれぞれライセンスされ、総取引額は40億ドル近くに達している。

礼新の創業者である秦莹は現在、中生全体の腫瘍領域の主任科学者を務め、腫瘍大分子の早期研究プロジェクトを担当しており、この買収の統合はすでに完了しており、コアチームはすべて中生の体系に組み込まれている。

赫吉亞の買収により、得られたのはsiRNAデリバリープラットフォームである。

このプラットフォームの最大の特徴は超長効の投与能力であり、同社のLp(a) siRNA製品Kylo-11は、フェーズ1のデータで単回低用量投与によるLp(a)の低下率が90%を超え、中高用量の効果が1年以上持続することが示されている。世界的にLp(a)を低下させるための専用薬剤はまだ承認されておらず、市場には十分な空白がある。

取締役会の主席である謝其潤は業績発表会でこのプラットフォームの展開性を特に強調した:“小核酸プラットフォームは肝内送達だけでなく、肝外送達も可能になっている。代謝、心血管、肝疾患、腎臓、呼吸器、CNSをカバーできる。安全窓口が高く、投与頻度が低い未来の可能性は非常に大きい。”

そしてサノフィとの提携は、「売却」のラインが公式に開通したことを示している。

ロバシチニブは、世界初の承認を受けたJAK/ROCK二重阻害剤で、前払い金は1.35億ドル、取引総額は最大15.3億ドル、加えて二桁の販売手数料が付与される。

この取引の意義は、中生が自社の革新的なFIC製品を競争力のある価格で世界のトップ10のMNCにライセンスする能力を持っていることを証明している。

CEOの謝承潤は業績発表会で次のように重要な説明を行った:会計基準と引き渡しのタイミングの影響により、礼新がメルクから受け取った3億ドルのマイルストーン支払いは2025年の連結報告書に計上されていないが、現金は全額入金されている。

今後、礼新のすべての協力金は100%上場企業の報告書に計上されるため、2026年からBD収入は正式に報告書の独立した成長源となる。

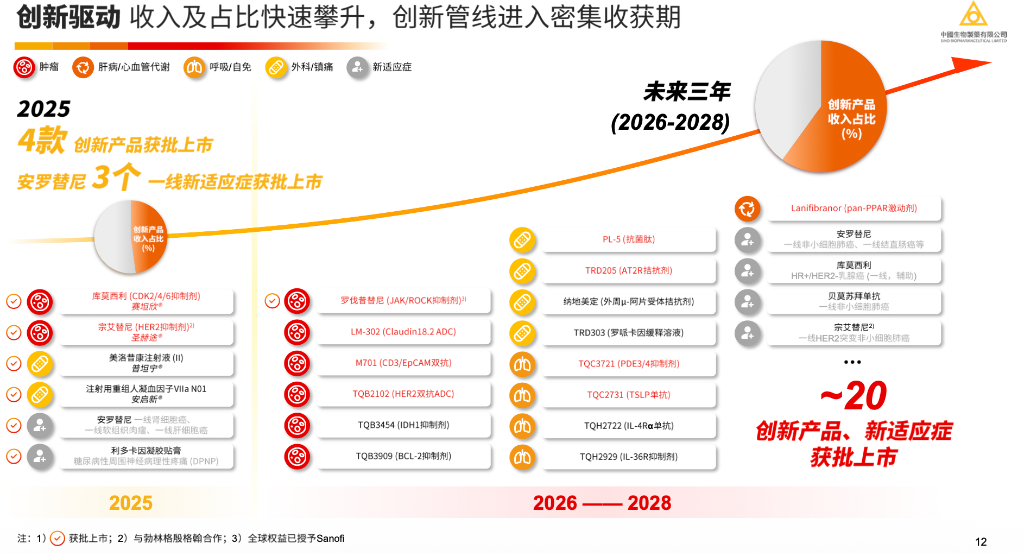

パイプラインは爆発の前夜にある

謝其潤は業績発表会で明確な数字の予想を示した:2026年から2028年にかけて、約20種類の国家1類の革新医薬品が承認される見込みであり、2028年末までに上市された革新製品の総数は約40種類に達する。

パイプラインの構造を見ると、腫瘍セクターの見所が最も密集している。

Claudin 18.2 ADC(LM-302)の三次胃癌の第3相試験はすべての参加者を登録し、世界初の登録臨床の参加が完了した同標的ADCである。CCR8単抗(LM-108)の二次胃癌は第3相試験に進んでおり、今年のESMOで一時胃癌と一時膵癌の第2相データが発表される予定である。

これら2つの製品はすべて買収した礼新からのもので、グローバルFICの可能性を持ち、次のBDの海外進出の核心的な備蓄である。

秦莹は業績発表会でEGFR/c-Met二重抗体についても重点的に紹介した。第1相試験のデータでは、3世代EGFR耐性患者においてORRが64.7%に達し、6ヶ月PFS率は79%、3級以上の有害事象発生率は52.6%であり、同標的競合製品の87%を大きく下回っている。データは今月末のヨーロッパ肺癌大会で正式に発表される予定であり、年内に第3相試験を開始する計画である。

慢性病セクターの配置も同様に加速している。

前述のKylo-11(Lp(a) siRNA)に加え、APOC3 siRNAは今年の下半期に第2相試験を開始する予定であり、PCSK9二重標的siRNAは今年中に臨床試験を開始する見込みである。

減量分野では、経口(GLP-1小分子、THR-β)と注射(GIP/GLP-1二重抗体、ActRIIA/B、INHBE siRNA)の多様なマトリックスが形成されている。

謝其潤は、次のように非常に視覚的な表現を用いた:“投与経路から頻度、筋肉保持、減量効果、安全性の5つの次元から、減量体験を全方位的に向上させる。”

呼吸免疫分野では、PDE3/4阻害剤(COPD)、TSLP単抗(喘息)、ROCK2阻害剤(肺線維症)の3つの製品が第3相臨床試験を進めている。TYK2阻害剤の乾癬第2相データは今年のEADVで発表される予定で、謝其潤はその効果を「他のTYK2/JAK阻害剤よりも顕著に優れている、さらには生物製剤に匹敵する」と述べた。

謝其潤は業績発表会の最後で、2026年以来のリズムをまとめた。1月に赫吉亞を買収し、2月にサノフィとのライセンス契約を締結し、3月に年間業績を発表した。毎月何らかの動きがあった。彼女は言った:“今後毎月、皆さんと良いニュースを継続的に共有したい。”

謝其潤は業績電話会議で、中生の株式略称が正式にSino BiopharmからSBP Groupに変更されたことを発表し、新たな出発点として、より革新と国際化に焦点を当てた戦略を取ることを示した。

より革新に焦点を当てるためには、中国市場だけでは明らかに不十分である。中生が選んだ道は明確だ:買収によってパイプラインと技術プラットフォームの基盤を厚くし、BDを通じて革新的製品を世界に展開する。

この道が通じるかどうかは、2026年と2027年のBDの実施リズムが最も重要な検証ウィンドウとなる。

リスク提示および免責条項

市場にはリスクがあり、投資は慎重に行う必要がある。本記事は個人投資のアドバイスを構成するものではなく、特定のユーザーの投資目標、財務状況またはニーズを考慮していない。ユーザーは本記事に含まれる意見、見解または結論が自身の特定の状況に合致するかどうかを考慮すべきである。それに基づく投資は自己責任で行うこと。