2025年3月25日、中国の革新的な医薬品リーディングカンパニーである恒瑞医薬は、2025年度の業績報告を発表し、売上高と利益の両面で二桁成長を達成し、コアな革新事業のパフォーマンスが顕著であることを示しました。年次報告によると、年間売上高は316.29億元で、前年比13.02%増加。純利益は77.11億元に達し、前年比21.69%増となっています。財務報告の最も顕著なポイントは、**革新戦略の成果が加速して実現していること**です。2025年、同社の革新薬の売上高は163.42億元に達し、前年比26.09%増加。薬品販売収入に占める割合は58.34%に上昇し、成長の主要な原動力となっています。同時に、革新薬の外部委託販売による収入は33.92億元となり、自社販売に次ぐ重要な成長エンジンとなっています。主要財務データは以下の通りです:> * 2025年売上高:316.29億元(前年比13.02%増)> * 総利益:87.08億元(前年比21.45%増)> * 上場企業の株主に帰属する純利益:77.11億元(前年比21.69%増)> * 非経常利益を除く純利益:74.13億元(前年比20.00%増)> * 営業活動によるキャッシュフロー純額:112.35億元(前年比51.36%増)> * 株主に帰属する純資産:612.72億元(前年比34.61%増)革新薬による成長と外部委託による顕著な増加------------------報告期間中、同社の抗腫瘍革新薬の収入は132.40億元で、前年比18.52%増加。これは、前立腺癌治療薬のリベリルマイド(瑞維魯胺)や乳癌治療薬のダルシリルなど、保険適用済みの製品によるものです。**非腫瘍系の革新薬のパフォーマンスがより顕著**で、収入は31.02億元に達し、前年比73.36%の大幅増加を示しています。これにより、**代謝、麻酔・鎮静、自身免疫疾患などの慢性疾患領域での商業化能力が加速していることが明らかです**。2025年、**恒瑞は革新薬の国際展開において顕著な成果を挙げました**。米国のメルク(MSD)、グラクソ・スミスクライン(GSK)、IDEAYAなど複数の多国籍企業と締結したライセンス契約により、実質的な収入が得られ始め、年間約33.92億元の前払金およびマイルストーン支払いを確認しています。これにより、豊富なキャッシュフローをもたらすとともに、研究開発パイプラインの国際競争力と商業価値の証明ともなっています。政策の継続的な影響により、**ジェネリック医薬品事業の収入はわずかに減少**しています。しかし、国内新製品のブビカイン脂質体の上市や、米国での注射用紫杉醇(白蛋白結合型)の最初のジェネリック承認により、海外市場の増加分が補われ、既存製品の減少圧力を効果的に相殺しています。これにより、事業構造のリスク耐性が徐々に強化されていることが示されています。研究開発エンジン:パイプラインの高速推進と国際展開の深化-------------------**恒瑞医薬の高成長の背景には、継続的な高強度の研究開発投資と効率的な成果創出の好循環があります**。2025年、研究開発投資額は87.24億元に達し、そのうち費用化された投資は69.61億元。研究開発費の売上高比率は常に27%以上を維持し、革新的成果の集中的な実現を支える堅固な基盤となっています。報告期間中、研究開発の成果は「大豊作」と呼べる状況で、**1類革新薬7品、2類革新薬1品の上市承認を獲得し、既上市製品の適応症追加も6件認められました**。特に、HER2 ADC薬のリサコツマブ、PCSK9抗体のリカシズマブ、JAK1阻害剤のエマシチニブなどの重磅製品がラインナップを豊かにしています。報告期末時点で、中国国内で承認された1類革新薬は24品に上り、業界トップクラスの実績を誇っています。研究開発パイプラインも堅実な進展を見せており、報告期間中に新薬申請(NDA)は15件受理され、臨床第III相に進んだものは28件、第II相は61件、また28の新分子が初めて臨床段階に入り、研究開発の連携が密になっています。今後、2026年から2028年にかけて、約53の革新製品や新適応症の承認を見込んでおり、持続的成長のための堅実な基盤を築いています。また、**恒瑞の国際的な研究開発も加速しています**。米国ボストンに新たに臨床研究センターを設立し、複数の革新薬の海外臨床試験を開始しています。主要製品のカリリズマブとアバタシニブを用いた肝臓癌の国際多施設第III相試験は、米国で再度申請(BLA)を提出し、受理されています。リサコツマブの胃癌適応症も米国FDAの孤児薬指定を取得。2025年には「A+H」上市を成功させ、約113.74億港ドルの資金調達を実現し、国際展開戦略に必要な資本を確保しています。商業化と運営:体系の最適化と学術ブランドの強化--------------------**革新製品の迅速な市場投入を支えるため、恒瑞医薬は2025年に商業化体制の深度な最適化を実施しました**。販売チャネルでは、全国の2万5千以上の病院と20万の薬局をカバーするネットワークを構築。DTP薬局、リテール市場、基層医療市場それぞれに専門チームを配置し、「筑渠工程」を推進して県域や地域コミュニティへの浸透を拡大しています。ブランド構築面では、**医学事務とマーケティング部門を中心とした「双輪駆動」体制を強化し、上市後の臨床研究を通じてエビデンスを蓄積**。報告期間中、関連研究成果は381件に達し、トップジャーナルの《ランセット》、《ネイチャー・メディシン》などに18本の論文が掲載され、ブランドの専門性と学術的影響力を高めています。運営とコンプライアンス面では、組織の最適化や販売効率化プロジェクト、デジタル管理手法を導入し、運営効率の向上を継続。さらに、GB/T 35770-2022およびISO 37301:2021のコンプライアンス認証を取得し、医薬業界の全サプライチェーンで権威ある認証を受けた上場企業の一つとなり、持続可能な発展の制度的基盤を築いています。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任です。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。投資判断は自己責任で行ってください。

Hengrui Pharma's 2025 Revenue of 33.629 Billion Yuan, YoY Growth of 13%, Innovative Drug Revenue Reaches 16.342 Billion Yuan | Financial Report Insights

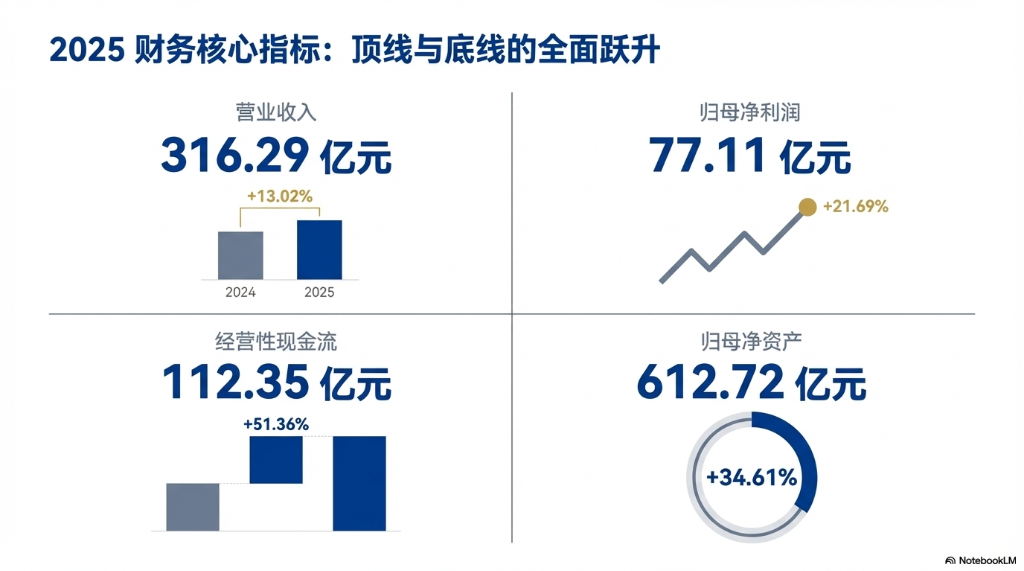

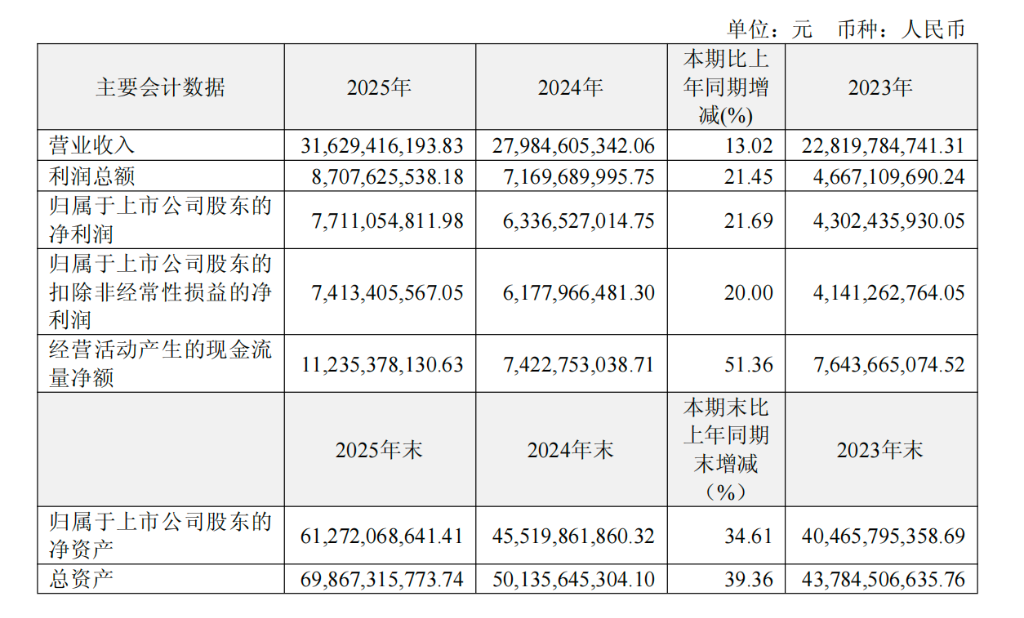

2025年3月25日、中国の革新的な医薬品リーディングカンパニーである恒瑞医薬は、2025年度の業績報告を発表し、売上高と利益の両面で二桁成長を達成し、コアな革新事業のパフォーマンスが顕著であることを示しました。年次報告によると、年間売上高は316.29億元で、前年比13.02%増加。純利益は77.11億元に達し、前年比21.69%増となっています。

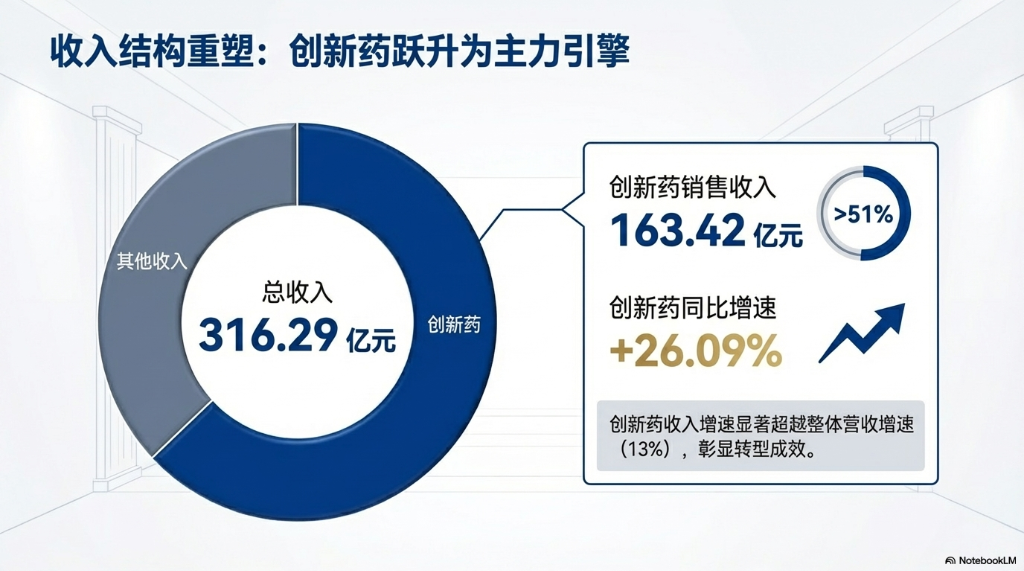

財務報告の最も顕著なポイントは、革新戦略の成果が加速して実現していることです。2025年、同社の革新薬の売上高は163.42億元に達し、前年比26.09%増加。薬品販売収入に占める割合は58.34%に上昇し、成長の主要な原動力となっています。同時に、革新薬の外部委託販売による収入は33.92億元となり、自社販売に次ぐ重要な成長エンジンとなっています。

主要財務データは以下の通りです:

革新薬による成長と外部委託による顕著な増加

報告期間中、同社の抗腫瘍革新薬の収入は132.40億元で、前年比18.52%増加。これは、前立腺癌治療薬のリベリルマイド(瑞維魯胺)や乳癌治療薬のダルシリルなど、保険適用済みの製品によるものです。非腫瘍系の革新薬のパフォーマンスがより顕著で、収入は31.02億元に達し、前年比73.36%の大幅増加を示しています。これにより、代謝、麻酔・鎮静、自身免疫疾患などの慢性疾患領域での商業化能力が加速していることが明らかです。

2025年、恒瑞は革新薬の国際展開において顕著な成果を挙げました。米国のメルク(MSD)、グラクソ・スミスクライン(GSK)、IDEAYAなど複数の多国籍企業と締結したライセンス契約により、実質的な収入が得られ始め、年間約33.92億元の前払金およびマイルストーン支払いを確認しています。これにより、豊富なキャッシュフローをもたらすとともに、研究開発パイプラインの国際競争力と商業価値の証明ともなっています。

政策の継続的な影響により、ジェネリック医薬品事業の収入はわずかに減少しています。しかし、国内新製品のブビカイン脂質体の上市や、米国での注射用紫杉醇(白蛋白結合型)の最初のジェネリック承認により、海外市場の増加分が補われ、既存製品の減少圧力を効果的に相殺しています。これにより、事業構造のリスク耐性が徐々に強化されていることが示されています。

研究開発エンジン:パイプラインの高速推進と国際展開の深化

恒瑞医薬の高成長の背景には、継続的な高強度の研究開発投資と効率的な成果創出の好循環があります。2025年、研究開発投資額は87.24億元に達し、そのうち費用化された投資は69.61億元。研究開発費の売上高比率は常に27%以上を維持し、革新的成果の集中的な実現を支える堅固な基盤となっています。

報告期間中、研究開発の成果は「大豊作」と呼べる状況で、1類革新薬7品、2類革新薬1品の上市承認を獲得し、既上市製品の適応症追加も6件認められました。特に、HER2 ADC薬のリサコツマブ、PCSK9抗体のリカシズマブ、JAK1阻害剤のエマシチニブなどの重磅製品がラインナップを豊かにしています。報告期末時点で、中国国内で承認された1類革新薬は24品に上り、業界トップクラスの実績を誇っています。

研究開発パイプラインも堅実な進展を見せており、報告期間中に新薬申請(NDA)は15件受理され、臨床第III相に進んだものは28件、第II相は61件、また28の新分子が初めて臨床段階に入り、研究開発の連携が密になっています。今後、2026年から2028年にかけて、約53の革新製品や新適応症の承認を見込んでおり、持続的成長のための堅実な基盤を築いています。

また、恒瑞の国際的な研究開発も加速しています。米国ボストンに新たに臨床研究センターを設立し、複数の革新薬の海外臨床試験を開始しています。主要製品のカリリズマブとアバタシニブを用いた肝臓癌の国際多施設第III相試験は、米国で再度申請(BLA)を提出し、受理されています。リサコツマブの胃癌適応症も米国FDAの孤児薬指定を取得。2025年には「A+H」上市を成功させ、約113.74億港ドルの資金調達を実現し、国際展開戦略に必要な資本を確保しています。

商業化と運営:体系の最適化と学術ブランドの強化

革新製品の迅速な市場投入を支えるため、恒瑞医薬は2025年に商業化体制の深度な最適化を実施しました。販売チャネルでは、全国の2万5千以上の病院と20万の薬局をカバーするネットワークを構築。DTP薬局、リテール市場、基層医療市場それぞれに専門チームを配置し、「筑渠工程」を推進して県域や地域コミュニティへの浸透を拡大しています。

ブランド構築面では、医学事務とマーケティング部門を中心とした「双輪駆動」体制を強化し、上市後の臨床研究を通じてエビデンスを蓄積。報告期間中、関連研究成果は381件に達し、トップジャーナルの《ランセット》、《ネイチャー・メディシン》などに18本の論文が掲載され、ブランドの専門性と学術的影響力を高めています。

運営とコンプライアンス面では、組織の最適化や販売効率化プロジェクト、デジタル管理手法を導入し、運営効率の向上を継続。さらに、GB/T 35770-2022およびISO 37301:2021のコンプライアンス認証を取得し、医薬業界の全サプライチェーンで権威ある認証を受けた上場企業の一つとなり、持続可能な発展の制度的基盤を築いています。

リスク提示および免責事項

市場にはリスクが伴います。投資は自己責任です。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。投資判断は自己責任で行ってください。