低金利と資産不足が交錯するマクロ環境の中で、保険会社の資産負債表は厳しい試練に直面しています。陽光保険が2025年の成績表を発表したことで、データの背後には経営陣が事業成長とリスクの整理の間で慎重にバランスを取っている姿勢が映し出されています。全体的な状況を見ると、陽光保険は依然として堅実な拡大を続けています。2025年、グループの純利益は63.1億元(約1兆円)となり、前年比15.7%増加;総保険料収入は新たな高みに達し、1507.2億元(約2.8兆円)となり、17.4%の増加;グループの長期価値を示す内部価値(EV)は着実に4.3%増の1207.8億元に上昇。グループの絶対的な業績エンジンとして、陽光生命は2025年に飛躍的な成長を遂げました。業界全体が新規契約の増加圧力に直面する中、陽光生命は初めて総保険料収入が1000億元の大台を突破し、1026.1億元に達し、前年比27.5%の大幅増。さらに注目すべきは、その価値創造能力です。報告期間中の新規事業価値(NBV)は76.4億元に達し、前年比48.2%の高成長を示しました。この勢いは、銀保チャネルの爆発的な拡大によるものです。業界全体で「報行合一」の規範が徹底される中、銀保チャネルの新規契約保険料は逆風にもかかわらず69.0%増の340.9億元に達しました。長期金利の低下リスクに対抗するため、陽光生命は商品構造を防御的に再構築しました。銀保の新規契約の中で、変動利回り型商品は占める割合が32.2%に上昇し、投資側の金利リスクの一部を負債側に移すことで、会社は硬直的な負債コストを効果的に低減しました。また、将来の利益解放の潜在力を示す契約サービスマージン(CSM)の残高は576.2億元に達し、前年末比13.3%増加。今後の業績の確実性を支える土台となっています。生命保険の好調に比べ、財産保険の表面的なデータはやや圧迫されていますが、これはむしろ経営陣が意図的に戦略的に資産負債表を最適化した結果とも言えます。財務報告によると、陽光財産保険の2025年の総合コスト率(COR)は102.1%で、10.3億元の保険引き受け損失を記録。細分された保険種別を見ると、全体の利益を圧迫しているのは保証保険事業であり、そのCORは129.0%に上昇し、単一保険種の引き受け損失は15.1億元に達しました。この長尾リスクに対し、陽光保険は断固たる整理戦略を採用。2026年以降、新規の融資型保証保険の追加を全面的に停止し、慎重な原則に基づき、2025年に十分な準備金を一括計上しました。これは、当期利益を使って過去の負担を解消する実務的な手法です。保証保険の影響を除けば、陽光財産保険のコア事業は依然として健全な状態を維持しています。財務報告によると、報告期間中の陽光財産保険の非保証保険の総合コスト率は98.9%、保険引き受け利益は4.9億元に達し、主要な支柱である自動車保険のCORは98.2%で安定し、4.8億元の引き受け利益をもたらしました。高リスク事業の集中整理により、2026年には財産保険セクターは軽装備で臨み、利益の弾力性が本格的に解放される見込みです。投資面では、陽光保険の資産配分戦略も高い柔軟性を示しています。2025年末時点で、投資資産規模は6402.0億元(約12兆円)に達し、前年比16.7%増加。年間投資収益は252.3億元(約4700億円)で、前年比27.1%増。総投資収益率は逆風の中4.8%に上昇。これは、経営陣が適時に含み益を実現した結果です。年内に実現した収益は36.1億元(約670億円)で、78.8%の大幅増。特に株式資産では、前年の損失10.0億元から大きく反転し、42.0億元の黒字に転じ、当期利益の支えとなっています。事業の変革とリスク整理を維持しつつ、陽光保険は安定した株主還元も継続。期末配当は1株あたり0.19元(約3.5円)を予定し、総配当額は約21.85億元(約410億円)となります。全体として、陽光保険のこの財務報告は一定の期待差を含んでいます。経営陣は生命保険のNBVの好調な伸びと投資端の含み益実現を契機に、保険の過去のリスクを十分に計上・剥離し、戦略的に進めました。資本市場にとっては、15.7%の穏やかな利益成長の裏には、基盤事業の質が深く最適化された実質的な向上があり、負担を軽減した陽光保険は、2026年の業績に向けてさらなる潜在力を蓄積しています。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。読者は本文の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。

Sunlight Insurance 2025 Financial Report Outlook: Multiple Core Indicators Show Growth, Life Insurance New Business Value Up 48%

低金利と資産不足が交錯するマクロ環境の中で、保険会社の資産負債表は厳しい試練に直面しています。陽光保険が2025年の成績表を発表したことで、データの背後には経営陣が事業成長とリスクの整理の間で慎重にバランスを取っている姿勢が映し出されています。

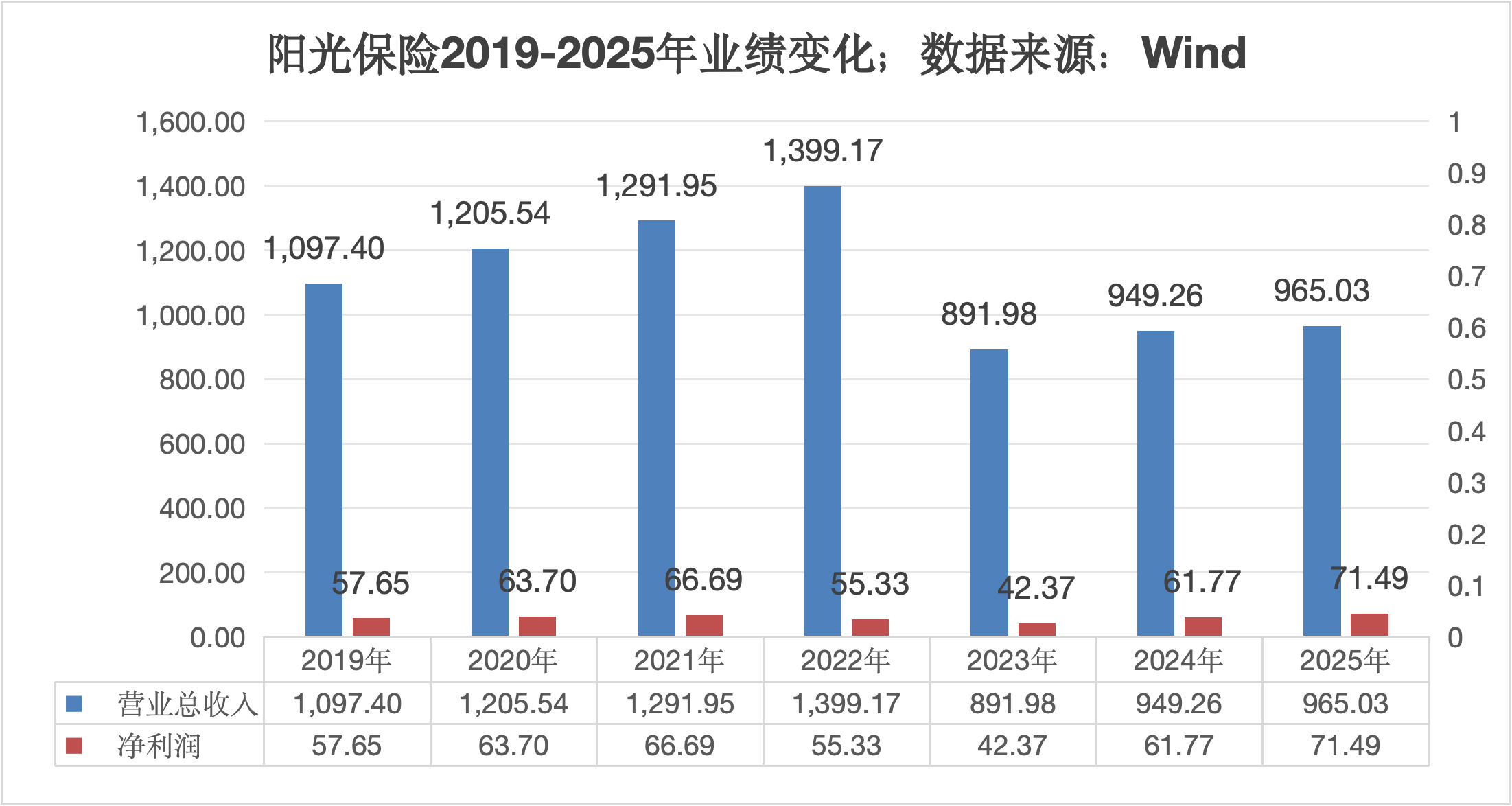

全体的な状況を見ると、陽光保険は依然として堅実な拡大を続けています。

2025年、グループの純利益は63.1億元(約1兆円)となり、前年比15.7%増加;

総保険料収入は新たな高みに達し、1507.2億元(約2.8兆円)となり、17.4%の増加;

グループの長期価値を示す内部価値(EV)は着実に4.3%増の1207.8億元に上昇。

グループの絶対的な業績エンジンとして、陽光生命は2025年に飛躍的な成長を遂げました。

業界全体が新規契約の増加圧力に直面する中、陽光生命は初めて総保険料収入が1000億元の大台を突破し、1026.1億元に達し、前年比27.5%の大幅増。

さらに注目すべきは、その価値創造能力です。報告期間中の新規事業価値(NBV)は76.4億元に達し、前年比48.2%の高成長を示しました。

この勢いは、銀保チャネルの爆発的な拡大によるものです。業界全体で「報行合一」の規範が徹底される中、銀保チャネルの新規契約保険料は逆風にもかかわらず69.0%増の340.9億元に達しました。

長期金利の低下リスクに対抗するため、陽光生命は商品構造を防御的に再構築しました。

銀保の新規契約の中で、変動利回り型商品は占める割合が32.2%に上昇し、投資側の金利リスクの一部を負債側に移すことで、会社は硬直的な負債コストを効果的に低減しました。

また、将来の利益解放の潜在力を示す契約サービスマージン(CSM)の残高は576.2億元に達し、前年末比13.3%増加。今後の業績の確実性を支える土台となっています。

生命保険の好調に比べ、財産保険の表面的なデータはやや圧迫されていますが、これはむしろ経営陣が意図的に戦略的に資産負債表を最適化した結果とも言えます。

財務報告によると、陽光財産保険の2025年の総合コスト率(COR)は102.1%で、10.3億元の保険引き受け損失を記録。

細分された保険種別を見ると、全体の利益を圧迫しているのは保証保険事業であり、そのCORは129.0%に上昇し、単一保険種の引き受け損失は15.1億元に達しました。

この長尾リスクに対し、陽光保険は断固たる整理戦略を採用。2026年以降、新規の融資型保証保険の追加を全面的に停止し、慎重な原則に基づき、2025年に十分な準備金を一括計上しました。

これは、当期利益を使って過去の負担を解消する実務的な手法です。保証保険の影響を除けば、陽光財産保険のコア事業は依然として健全な状態を維持しています。

財務報告によると、報告期間中の陽光財産保険の非保証保険の総合コスト率は98.9%、保険引き受け利益は4.9億元に達し、主要な支柱である自動車保険のCORは98.2%で安定し、4.8億元の引き受け利益をもたらしました。

高リスク事業の集中整理により、2026年には財産保険セクターは軽装備で臨み、利益の弾力性が本格的に解放される見込みです。

投資面では、陽光保険の資産配分戦略も高い柔軟性を示しています。2025年末時点で、投資資産規模は6402.0億元(約12兆円)に達し、前年比16.7%増加。

年間投資収益は252.3億元(約4700億円)で、前年比27.1%増。総投資収益率は逆風の中4.8%に上昇。

これは、経営陣が適時に含み益を実現した結果です。年内に実現した収益は36.1億元(約670億円)で、78.8%の大幅増。

特に株式資産では、前年の損失10.0億元から大きく反転し、42.0億元の黒字に転じ、当期利益の支えとなっています。

事業の変革とリスク整理を維持しつつ、陽光保険は安定した株主還元も継続。期末配当は1株あたり0.19元(約3.5円)を予定し、総配当額は約21.85億元(約410億円)となります。

全体として、陽光保険のこの財務報告は一定の期待差を含んでいます。経営陣は生命保険のNBVの好調な伸びと投資端の含み益実現を契機に、保険の過去のリスクを十分に計上・剥離し、戦略的に進めました。

資本市場にとっては、15.7%の穏やかな利益成長の裏には、基盤事業の質が深く最適化された実質的な向上があり、負担を軽減した陽光保険は、2026年の業績に向けてさらなる潜在力を蓄積しています。

リスク提示および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮していません。読者は本文の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。