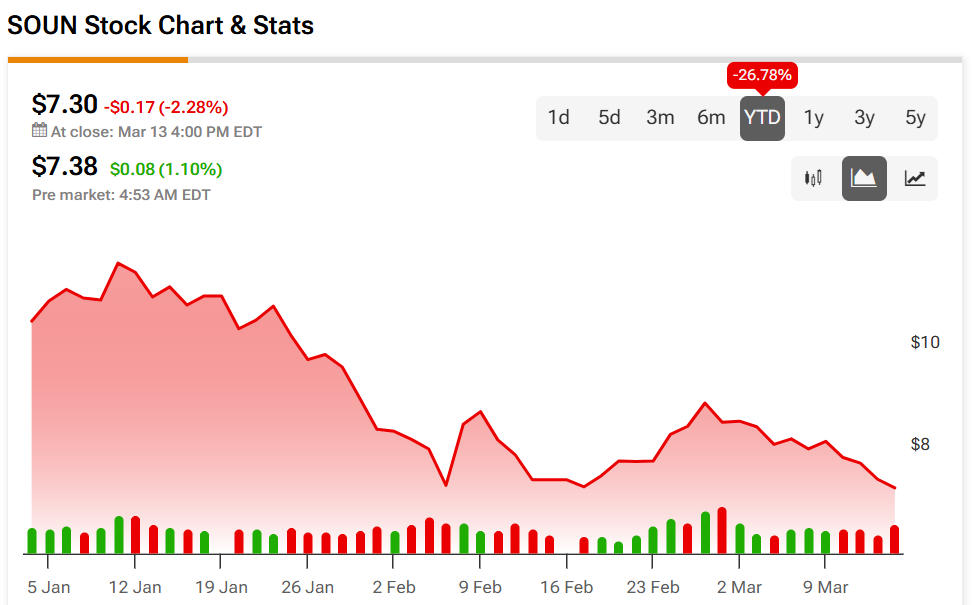

**SoundHound AI(NASDAQ:SOUN)**は今年、なかなか好調にならず、約27%下落しています。同社の収益は増加しているものの、AI音声プラットフォームに関する話題はEBITDA損失やAIソフトウェア株の将来性への懸念にとらわれたままです。### TipRanksプレミアムを70%オフで利用* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化しかし、すべてのニュースが悪いわけではありません。実際、SoundHoundの2025年第4四半期の収益は5510万ドルで、前年同期比59%の大幅増となっています。CEOのKeyvan Mohajerによると、同社は記録的な数の顧客契約を締結し、さまざまな業界やセクターにわたって事業を展開しています。純利益も改善し、GAAP総利益率は48%に上昇、調整後EBITDA損失は-740万ドル(前年比56%改善)に達しました。「すべての主要な利益指標が上昇しました」とMohajerは自信を持って語ります。経営陣は長期的に70%超の総利益率と30%超のEBITマージンを目標としています。それにもかかわらず、SOUNの株価は、2025年の第4四半期と通年の決算発表後の数週間でさらに17%下落しています。何が起きているのでしょうか?トップ投資家のReuben Gregg Brewerは、この謎の答えを知っていると考えています。「ただ一つ、無視できないポイントがあります。会社はまだ黒字化しておらず、赤字の技術スタートアップのままです」と、TipRanksがカバーするトップ1%の株式専門家の一人である5つ星投資家は説明します。Brewerは確かに、同社の収益改善を評価しており、SoundHoundは「非常に急速な売上増加」を享受していると認めています。実際、同社は2024年から2025年にかけて収益をほぼ倍増させました。しかし、投資家にとって、これらの売上高の伸びだけでは、SOUNが引き続き「赤字を垂れ流している」事実を隠すことはできません。さらに、AIの急速な発展により、SoundHoundの提供する製品がもはや特別ではなくなる可能性も懸念しています。「AIの急速な進展により、もはや差別化が難しくなるかもしれません」と彼は付け加えます。そのため、SOUNは52週高値から約3分の2下落しているにもかかわらず、Brewerは慎重さを持つべきだと考えています。「より保守的な投資家は、AI製品市場の進展を見守りながら、ここでは静観しているのが良いでしょう」と結論付けています。(Reuben Gregg Brewerの実績を見るにはこちらをクリック)ウォール街は慎重さを捨てているようです。SOUNは買い推奨5つと保留1つの強い買いコンセンサスを得ています。12か月の平均目標株価は14.80ドルで、今後100%超の上昇が見込まれています。(**SOUN株価予測**を参照)_免責事項:この記事に記載されている意見は、あくまで特定のアナリストの見解です。内容は情報提供を目的としており、投資判断は自己責任で行ってください。_

「慎重に進めてください」:トップ投資家はSoundHoundの株にあまり積極的ではありません

**SoundHound AI(NASDAQ:SOUN)**は今年、なかなか好調にならず、約27%下落しています。同社の収益は増加しているものの、AI音声プラットフォームに関する話題はEBITDA損失やAIソフトウェア株の将来性への懸念にとらわれたままです。

TipRanksプレミアムを70%オフで利用

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

しかし、すべてのニュースが悪いわけではありません。実際、SoundHoundの2025年第4四半期の収益は5510万ドルで、前年同期比59%の大幅増となっています。CEOのKeyvan Mohajerによると、同社は記録的な数の顧客契約を締結し、さまざまな業界やセクターにわたって事業を展開しています。

純利益も改善し、GAAP総利益率は48%に上昇、調整後EBITDA損失は-740万ドル(前年比56%改善)に達しました。

「すべての主要な利益指標が上昇しました」とMohajerは自信を持って語ります。経営陣は長期的に70%超の総利益率と30%超のEBITマージンを目標としています。

それにもかかわらず、SOUNの株価は、2025年の第4四半期と通年の決算発表後の数週間でさらに17%下落しています。何が起きているのでしょうか?

トップ投資家のReuben Gregg Brewerは、この謎の答えを知っていると考えています。

「ただ一つ、無視できないポイントがあります。会社はまだ黒字化しておらず、赤字の技術スタートアップのままです」と、TipRanksがカバーするトップ1%の株式専門家の一人である5つ星投資家は説明します。

Brewerは確かに、同社の収益改善を評価しており、SoundHoundは「非常に急速な売上増加」を享受していると認めています。実際、同社は2024年から2025年にかけて収益をほぼ倍増させました。

しかし、投資家にとって、これらの売上高の伸びだけでは、SOUNが引き続き「赤字を垂れ流している」事実を隠すことはできません。さらに、AIの急速な発展により、SoundHoundの提供する製品がもはや特別ではなくなる可能性も懸念しています。

「AIの急速な進展により、もはや差別化が難しくなるかもしれません」と彼は付け加えます。

そのため、SOUNは52週高値から約3分の2下落しているにもかかわらず、Brewerは慎重さを持つべきだと考えています。

「より保守的な投資家は、AI製品市場の進展を見守りながら、ここでは静観しているのが良いでしょう」と結論付けています。(Reuben Gregg Brewerの実績を見るにはこちらをクリック)

ウォール街は慎重さを捨てているようです。SOUNは買い推奨5つと保留1つの強い買いコンセンサスを得ています。12か月の平均目標株価は14.80ドルで、今後100%超の上昇が見込まれています。(SOUN株価予測を参照)

免責事項:この記事に記載されている意見は、あくまで特定のアナリストの見解です。内容は情報提供を目的としており、投資判断は自己責任で行ってください。