最も著名で確立された人工知能(AI)株のいくつかは、特に理由もなく史上最高値から大きく下落しています。これはめったに現れない貴重な投資機会をもたらします。私が今注目しているのは**マイクロソフト**(MSFT 1.57%)です。マイクロソフトは史上最高値から約25%下落しており、これはあまり一般的ではありません。最後にマイクロソフトが史上最高値から25%下落したのは、2022年後半から2023年前半の市場全体の売り崩しの時期で、投資家が景気後退に向かっていると考え、市場のセンチメントが非常にネガティブだった時期です。現在の世界はすべてが順調というわけではありませんが、マイクロソフトのビジネスを妨げるような大きな動きはほとんどありません。実際、AIへの投資が盛んに行われている今、マイクロソフトはさらに成長すると期待されています。私はこの売りは迷わず買いのチャンスだと考えており、2026年末までに新たな史上最高値をつける可能性も十分にあります。画像出典:Getty Images。マイクロソフトはAI構築の恩恵を大きく受けている------------------------------------------------------マイクロソフトの株価が25%下落したからといって、それだけで25%上昇すれば新たな史上最高値に到達できるわけではありません。実際には33%の上昇が必要であり、これは1年間の投資としては非常に魅力的なリターンです。しかし、マイクロソフトがその水準に戻るためには何をすればよいのでしょうか?私は、ただその道を維持すれば良いと考えています。マイクロソフトはAIの覇権争いにおいてやや控えめなアプローチを取っています。自社の生成AIモデルを直接開発して競争するのではなく、中立的な立場を選んでいます。ChatGPTの開発元であるOpenAIの27%の株式を所有していますが、MicrosoftはGrok(xAI)、AnthropicのClaude、DeepSeek R1など、さまざまな生成AIモデルもホスティングしています。Microsoftは、ほぼすべての生成AIモデルにアクセスできる場所として自らを位置付けており、モデルをユーザーに強制しないことで、より柔軟性を提供しています。拡大NASDAQ: MSFT------------マイクロソフト本日の変動(-1.57%) $-6.32現在の価格$395.54### 主要データポイント時価総額2.9兆ドル当日の範囲$394.24 - $404.8052週範囲$344.79 - $555.45出来高1.4百万株平均出来高34百万株総利益率68.59%配当利回り0.88%マイクロソフトはこの収益をクラウドコンピューティングプラットフォームのAzureを通じて認識しています。Azureは過去10年間、マイクロソフトのビジネスのハイライトであり、その間常に20%以上の成長を維持しています。しかし、AIの構築により、クラウドコンピューティングは前例のない成長を遂げています。2026年度第2四半期(12月31日終了)のAzureの収益は前年比39%増と印象的な伸びを見せました。ただし、Microsoftが新たに導入したコンピューティング設備の一部を外部利用に回していれば、その数字はさらに高くなった可能性があります。また、6,250億ドルのバックログがあり、多くの契約済み利用が今後も続くことを示しています。全体として、第2四半期のMicrosoftの収益は前年比17%増で、Q1の予想を上回りました。特に指摘すべき点はなく、Microsoftの巨額なAI投資はすでにクラウドコンピューティングの成長を通じて大きなリターンをもたらしています。その結果、Microsoftは非常に買いの選択肢として迷う余地のない銘柄です。しかし、この価格はどれほど安いのでしょうか?マイクロソフトは常にプレミアム評価で取引されてきた--------------------------------------------------Microsoftの25%の売り崩しにもかかわらず、市場に対してプレミアム評価で取引されています。過去の実績に基づくと、トレーリングPERは25.6倍、フォワードPERは24.5倍であり、これは**S&P 500**の24.6倍(過去の利益に対して)および21.7倍(将来の利益に対して)よりも高い水準です。これは驚くべきことではなく、Microsoftは常にプレミアム評価で取引されてきており、その地位は一貫した実績によって築かれています。ただし、利益比率は一時的な効果や投資の利益(OpenAIなど)によって歪むことがあります。そのため、Microsoftの評価を過去の観点から判断するには、営業利益ベースのPERを用いる方が適切だと考えています。YChartsによるMSFTの営業PERデータMicrosoftの株価はこの評価指標で見れば10年近くの最低水準に近づいており、2019年まで遡らないと一時的な下落を除いてこれほど安く取引されていた時期はありません。私は、Microsoftの株価は今年通じて上昇し、通常の評価水準に戻ると考えており、その結果、印象的な株価リターンが期待できると見ています。

1 人工知能 (AI) 株が25%下落、2026年に反発する可能性

最も著名で確立された人工知能(AI)株のいくつかは、特に理由もなく史上最高値から大きく下落しています。これはめったに現れない貴重な投資機会をもたらします。私が今注目しているのはマイクロソフト(MSFT 1.57%)です。マイクロソフトは史上最高値から約25%下落しており、これはあまり一般的ではありません。

最後にマイクロソフトが史上最高値から25%下落したのは、2022年後半から2023年前半の市場全体の売り崩しの時期で、投資家が景気後退に向かっていると考え、市場のセンチメントが非常にネガティブだった時期です。現在の世界はすべてが順調というわけではありませんが、マイクロソフトのビジネスを妨げるような大きな動きはほとんどありません。実際、AIへの投資が盛んに行われている今、マイクロソフトはさらに成長すると期待されています。

私はこの売りは迷わず買いのチャンスだと考えており、2026年末までに新たな史上最高値をつける可能性も十分にあります。

画像出典:Getty Images。

マイクロソフトはAI構築の恩恵を大きく受けている

マイクロソフトの株価が25%下落したからといって、それだけで25%上昇すれば新たな史上最高値に到達できるわけではありません。実際には33%の上昇が必要であり、これは1年間の投資としては非常に魅力的なリターンです。しかし、マイクロソフトがその水準に戻るためには何をすればよいのでしょうか?

私は、ただその道を維持すれば良いと考えています。

マイクロソフトはAIの覇権争いにおいてやや控えめなアプローチを取っています。自社の生成AIモデルを直接開発して競争するのではなく、中立的な立場を選んでいます。ChatGPTの開発元であるOpenAIの27%の株式を所有していますが、MicrosoftはGrok(xAI)、AnthropicのClaude、DeepSeek R1など、さまざまな生成AIモデルもホスティングしています。Microsoftは、ほぼすべての生成AIモデルにアクセスできる場所として自らを位置付けており、モデルをユーザーに強制しないことで、より柔軟性を提供しています。

拡大

NASDAQ: MSFT

マイクロソフト

本日の変動

(-1.57%) $-6.32

現在の価格

$395.54

主要データポイント

時価総額

2.9兆ドル

当日の範囲

$394.24 - $404.80

52週範囲

$344.79 - $555.45

出来高

1.4百万株

平均出来高

34百万株

総利益率

68.59%

配当利回り

0.88%

マイクロソフトはこの収益をクラウドコンピューティングプラットフォームのAzureを通じて認識しています。Azureは過去10年間、マイクロソフトのビジネスのハイライトであり、その間常に20%以上の成長を維持しています。しかし、AIの構築により、クラウドコンピューティングは前例のない成長を遂げています。

2026年度第2四半期(12月31日終了)のAzureの収益は前年比39%増と印象的な伸びを見せました。ただし、Microsoftが新たに導入したコンピューティング設備の一部を外部利用に回していれば、その数字はさらに高くなった可能性があります。また、6,250億ドルのバックログがあり、多くの契約済み利用が今後も続くことを示しています。

全体として、第2四半期のMicrosoftの収益は前年比17%増で、Q1の予想を上回りました。特に指摘すべき点はなく、Microsoftの巨額なAI投資はすでにクラウドコンピューティングの成長を通じて大きなリターンをもたらしています。

その結果、Microsoftは非常に買いの選択肢として迷う余地のない銘柄です。しかし、この価格はどれほど安いのでしょうか?

マイクロソフトは常にプレミアム評価で取引されてきた

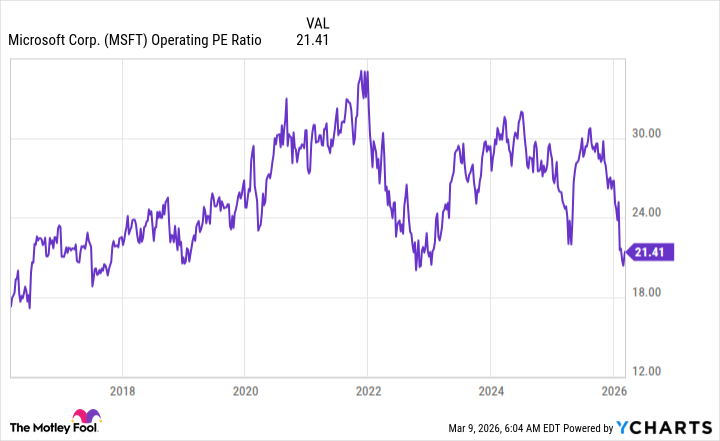

Microsoftの25%の売り崩しにもかかわらず、市場に対してプレミアム評価で取引されています。過去の実績に基づくと、トレーリングPERは25.6倍、フォワードPERは24.5倍であり、これはS&P 500の24.6倍(過去の利益に対して)および21.7倍(将来の利益に対して)よりも高い水準です。これは驚くべきことではなく、Microsoftは常にプレミアム評価で取引されてきており、その地位は一貫した実績によって築かれています。ただし、利益比率は一時的な効果や投資の利益(OpenAIなど)によって歪むことがあります。そのため、Microsoftの評価を過去の観点から判断するには、営業利益ベースのPERを用いる方が適切だと考えています。

YChartsによるMSFTの営業PERデータ

Microsoftの株価はこの評価指標で見れば10年近くの最低水準に近づいており、2019年まで遡らないと一時的な下落を除いてこれほど安く取引されていた時期はありません。私は、Microsoftの株価は今年通じて上昇し、通常の評価水準に戻ると考えており、その結果、印象的な株価リターンが期待できると見ています。