スマートフォンバンキングを開くと、目に入るのはさまざまな収益率の基準や目まぐるしい数字の数々かもしれません。同じシリーズ、類似の商品の理財商品において、なぜ収益率の表記や基準が異なるのか?普通の銀行理財商品を購入する際に、なぜわざわざ見極めや何度も比較をしなければならないのか?このシーンは、「資産管理新規則」と呼ばれる「金融機関の資産管理業務の規範に関する指導意見」が全面的に施行された後の常態です。関連規定によると、銀行理財は従来の一律の期待収益の宣伝モデルを離れ、純資産価値(NAV)管理へと移行しています。過去一定期間の実現収益率(例:直近○ヶ月の収益率など)を表す形態の収益口径が、従来の予想年化収益率に取って代わり、銀行の理財商品に反映されています。数字の迷路を通じて効果的な意思決定を行うことは、億単位の個人投資家にとって核心的な課題です。2025年末までに、銀行理財の規模は33兆元を超え、過去最高を記録しています。その中で、個人投資者は1.41億人に達しています。理財規模や個人投資者数のいずれにおいても、銀行理財は明らかに普及型の特徴を示しています。一方、市場動向の研究に長けた株式・債券投資家と異なり、「低リスク・安定志向」を求めるのが大多数の銀行理財顧客の核心的な訴求です。しかし、純資産価値化への全面的な移行により、情報の識別と選択の難易度は客観的に高まっています。純資産価値化の全面実施はすでに4年以上経過していますが、理財商品の収益表示はどのような状況にあるのでしょうか?また、商品識別のハードルを下げるために、銀行業界には改善の余地はあるのでしょうか?投資家が適切な商品を選別できるように支援する方法は何か?南方週末新金融研究中心は、システム的重要性の高い20行の銀行のスマホアプリを通じて販売されている200商品について、11日間にわたる連続実測調査を行い、金融業界と法律界の権威者へのインタビューも併せて実施しました。調査の結果、トップページの「第一印象」では、70商品が披露された過去の段階収益の最大値を選択しており、全調査対象の35%にあたります。これはまさに「最高の瞬間」を大いに見せつけるものです。その中には、最大値と他の段階収益とに明らかな差異がある商品もあります。複数の銀行は、「直近1ヶ月年化収益」「直近6ヶ月年化収益」「設立以来の年化収益」「業績比較基準」「単位純資産」など、多様な収益口径を用いており、まさに多種多様です。また、同シリーズ(いわゆる「姉妹商品」)の表示ルールさえも一致しないケースも見られます。こうした現象について、中国人民銀行の「金融従業規範・資産管理」国家標準制定委員会委員であり、西南財経大学金融学院教授の蔡栋梁氏は、南方週末新金融研究中心の調査に対し、モバイル端末の販売シーンにおいて、トップページはしばしば最初の意思決定画面の役割を担い、収益表示の口径が異なると、理財商品の比較可能性が損なわれると指摘しています。彼は、銀行理財商品において、統一されたトップページの表示口径を確立することは必要であり、技術的にも実現可能だと述べています。長年理財分野を研究し、金融規制政策の専門家である周毅钦氏も、同調査に対し、銀行がアプリ上で同シリーズの理財商品をパフォーマンス表示する際には、同じ収益口径を選ぶべきだと提言しています。「見た目の良さ」を優先して表示するやり方は、投資者が「選りすぐった断片情報」に基づき非合理的な意思決定を行うリスクを高め、資産管理業界の「売り手の誠実さ」の原則に反します。#### 11日間の異なる時間帯、3つの視点調査対象はどう選定したのか?南方週末新金融研究中心の今回の調査対象は、システム的重要性の高い20行の銀行です。これらは国内銀行の中でも「先頭を走る」存在であり、資産規模と内部統制の制度も業界をリードしています。調査期間はどれくらいか?実態をより正確に記録するため、2026年1月29日から2月8日までの11日間、各行の異なる時間帯において調査を行いました。調査の厳密さはどうか?調査チームのメンバーは、上述の20行の銀行のスマホアプリにログインし、以下の手順に従って合計200商品を選定し、疑問点については異なる頻度で繰り返し検証しました。今回の調査の視点は何か?「商品画面のトップページ(以下「トップページ」)の重要な位置(図1の赤線枠内)に、過去の段階収益率の最大値(図2の赤線枠内の数値)が表示されているか」「同シリーズ商品で同じ収益表示口径を選択しているか」「目立つ位置(トップページや階層画面)にリスク提示(図2の青線枠内)があるか」――これらが今回の評価の3つの重点視点です。これらは、商品販売の段階で投資判断に直結しやすい、直感的に理解しやすいポイントです。調査の過程で、単一商品については、トップページとサブページの表示エリアを「目立つ位置」と定義しています。これは、トップページが投資者の意思決定の最もクリック率が高く、滞在時間が短い重要な接点だからです。同シリーズ商品については、発行機関、商品名、リスク属性を基に段階的に絞り込み、「同一シリーズ」と判断します。さらに、同シリーズ商品の収益表現の形式が一致しているかも注視し、「一致」の判断基準には、「トップページの収益表示口径の種類が一致しているか」「段階収益の披露頻度が一致しているか」などを含みます。リスク提示については、「過去の実績は将来を保証しない」「実際の収益は異なる可能性がある」などの注意喚起があるかどうかも確認します。これらは、現行の複数の規制法規でも繰り返し強調されているポイントです。これらの評価視点は、業界の権威ある専門家からも高く評価されています。蔡栋梁氏は、南方週末新金融研究中心の調査チームに対し、「行動金融学の多くの実践例において、投資者はモバイル端末で閲覧する際に『アンカリング効果』や『ヒューリスティック判断』に高度に依存し、トップページの数字を商品評価の直感的な参照として用いる傾向がある」と述べています。したがって、トップページやサブページの表示に注目することは非常に重要です。彼はさらに、資産管理新規則の施行後、商品収益率は予想収益から過去の段階収益へと変化したと指摘しています。この制度的制約の下、多くの過去の収益がマーケティングのための明示的な指標となっています。商業的な観点から、商業銀行は自然と有利な位置に最も自社利益に適した形で表示しようとする傾向があります。「まるで商人がショーウィンドウの目立つ場所に最も目を引く商品を置くようなもので、必ずしも投資者の利益に最も適うわけではない」とも述べています。周毅钦氏も、「同シリーズ商品間で収益表示ルールが異なると、意思決定の誤りを招きやすい」と指摘しています。類似の名前を持つ商品を購入する際、ブランド効果により類似の選択をしやすく、合理的な判断に欠けるケースもあります。『商業銀行代理販売業務管理規則』も、「同一シリーズの商品の販売ルールは統一すべき」と強調しています。規定は詳細までは示していませんが、銀行側もこれを重視しないと、コンプライアンスリスクを招く恐れがあります。#### 70商品中、「最も魅力的な収益」を表示したのは18行上述のルールに従い、今回の調査対象200商品のうち、70商品が披露された過去の段階収益の最大値をトップページで選択しており、全体の35%にあたります。これは、「魅力的な収益」をアピールするためです。一方、「最小値」や「非極値(最大値と最小値の間のいずれか)」を選択した商品は、それぞれ25商品(12.5%)、90商品(45%)であり、収益表示が控えめな商品はわずか12.5%にすぎません。このうち、18行の銀行が「最大値」の表示に参加しています。その中で最も多いのは工商銀行と中信銀行で、それぞれ7商品(全調査対象の70%)です。次いで、建設銀行と江苏銀行が各6商品(60%)を占めます。これら4行の合計は26商品で、残る14行は平均して約3商品(全体の34%)を最大値で表示しています。一方、民生銀行と農業銀行は、上記の状況には該当しません。民生銀行は調査対象の10商品すべてで、過去の段階収益の非極値(最大値・最小値以外の値)を表示し、農業銀行は一律に業績比較基準を表示しています。調査チームはさらに比較を行った結果、農業銀行の表示する業績比較基準は、調査対象の10商品で披露された複数の段階収益の最大値ではなく、意図的な「選別」の結果ではないことも判明しました。収益の段階ごとの最大値を表示するのは、比較的一般的な手法ですが、全体の1/3超の商品の最大値表示は、投資者の商品の識別能力に客観的な挑戦をもたらしています。調査チームはさらに比較し、最大値を表示した銀行の中には、他の段階収益と差異があるケースも見られました(図3、図4は例示)。これは、投資マネージャーの操作による「神業」の可能性も否定できませんが、投資者は注文前に多角的に比較すべきです。これらの商品の例では、最大値と他の段階収益(特に直近1ヶ月の年化収益率)との間に明らかな差異があり、投資者がトップページの「第一印象」のみで注文すると、実際の保有収益が表示収益を下回るケースもあり得ます。#### 8つの収益口径収益数値以外にも、異なる収益口径は商品識別の難しさを増しています。今回の調査対象200商品は、トップページに合計8つの収益口径を表示しており、そのうち6つは段階収益、2つはその他の収益表現(または説明)形式です。6つの段階収益口径は、「直近7日年化収益」「直近1ヶ月年化収益」「直近3ヶ月年化収益」「直近6ヶ月(半年)年化収益」「直近1年年化収益」「設立以来の年化収益」です。残る2つは、単日単位の純資産価値と業績比較基準です。これらの収益表現の計算方法や出所は異なります。一般的には、複利を除外し、段階年化収益率は特定期間の理財収益を示し、期間内の期首と期末の純資産価値に基づき、差を年化して算出します。計算はそれほど複雑ではありませんが、資産管理新規則施行前の単一の「予想年化収益率」と比べると、期間ごとの違いに注意が必要です。また、商品存続期間が長いほど、多くの段階収益率が存在します。業績比較基準は、運用者が商品投資戦略や過去の実績、市場環境を踏まえて設定した収益目標です。実務上、各種状況に応じて調整されることもあります(2025年には、資産管理商品の基準金利の引き下げが全業界・多商品・多回数で一般的になっています)。しかし、国家金融監督管理総局が2025年12月に公布した「銀行保険機構資産管理商品情報披露管理办法」(2026年9月1日施行)では、「原則として業績比較基準の調整を行わない」との新たな要件も示されており、これにより、業績比較基準の価格付け機能はより堅固になり、その収益の「風向き指標」としての役割が強化される見込みです。調査結果によると、200商品中、「設立以来の年化収益率」は頻繁に用いられており(117商品、約60%)、次いで「直近3ヶ月年化収益率」(25商品、12.5%)、そして「直近1ヶ月年化収益率」(23商品、11.5%)が続きます。「設立以来の年化収益率」は、市場金利の低下や理財商品の収益低迷と関連して高頻度で使われていると考えられます。13商品は、「業績比較基準」を用いて商品収益を説明・記述し、かつ、基準の算出方法やデータ出所について詳細に記載し、規制要件を満たす披露形式となっています。#### 姉妹商品間の収益表示口径の不一致と識別の難しさ同一シリーズの理財商品であっても、収益表示ルールが異なるケースが存在します。マーケティングや内部統計のために、理財会社は商品名に一定の命名規則を設けることが多く、例えば「安定」「安心」などの文字を含む商品名は、商品属性をある程度示しています。今回の調査対象の75商品には、「安定」の文字を含む商品名が多く、商品名と商品属性の間に一定の関連性があると考えられます。商品属性は、投資者の最重要考慮点の一つ(保守的な投資者は高リスクの株式・権益商品を買わない)であり、商品名の重要性は計り知れません。この推論に基づき、買付・売却の場面で次のようなケースが想定されます。例えば、顧客の王さんがある「安定」シリーズの商品Aを購入し、過去の投資で満足のいく収益を得たとします。次の投資では、ブランド効果により、王さんは商品Aに近い名前のシリーズ商品A1を継続的に購入しやすくなるでしょう。この背景では、A1はすでに販売促進のための背書を受けており、王さんの信頼度は高まります。結果として、Aの業績表示で「直近3ヶ月年化収益率」を選択していた場合でも、A1の直近3ヶ月の年化収益は平凡であり、銀行側はより良い「直近1年年化収益率」を重点的に表示することもあります。こうした手法は、投資判断の誤りを招く可能性があります。調査では、一部の銀行が同シリーズ商品を表示する際に、「トップページの収益表示口径の不一致」や「段階収益の披露頻度の不一致」が見られました。サンプル数の制約もあり、これらは「見た目の良さ」を優先した「無意識の行為」に近いと考えられます。例えば、浦発銀行が販売する「天添鑫中短債101号A」(以下「101号」)、102号A(以下「102号」)、106号A(以下「106号」)の3商品。これらは発行機関、業績比較基準が完全に一致し、商品名も類似しているため、同一シリーズに分類されます。中でも、「101号」と「102号」はトップページで「設立以来の年化収益率」(それぞれ3.61%、4.38%)を選択し、「106号」は「直近1ヶ月年化収益率」(1.31%)を選択しています。これらの差異は、マーケティングの意図によるものと推測されにくいです。また、広発銀行が販売する「添利多策略14天持有4号E」(以下「4号」)は、「添利多策略」シリーズの一つですが、段階収益の披露頻度が他の3商品と異なり、「直近3ヶ月年化収益率」や「設立以来の年化収益率」などの段階収益が欠如しています。調査チームは2月8日に、純資産価値の計算結果を確認し、「4号」の当日の「直近3ヶ月年化収益率」や「今年以来の年化収益率」がそれぞれ2.87%、3.04%であり、後者はトップページの「設立以来の年化収益率」3.03%より大きいことを確認しました。したがって、「意図的に悪い実績を隠している」とは断定できません。こうしたケースについて、周毅钦氏は、「理財商品は複雑であり、システムの抜け漏れも排除できない」とし、「同一シリーズ商品はできるだけ同じ口径の収益表示を採用すべきだ」と述べています。長期的に見て、同一シリーズ商品で異なる表示ルールを用いると、長期的な収益の安定性や信頼性を損なう恐れがあるためです。#### 「統一性」と「差別化」のバランス今回の調査で判明したこれらのケースは、規制違反に該当するのか?長年資産管理の法務・コンプライアンスに携わる北京大成(上海)弁護士事務所の高級パートナー弁護士・吴文然氏は、南方週末新金融研究中心の調査に対し、現行の法律・規則・業界規範において、トップページの「最大値」や複数の収益口径の使用について、明確な規定はなく、消費者の権利侵害には当たらないと述べています。国家金融監督管理総局は2025年7月に、「金融機関の適合性管理規則」を公布しましたが、「業績の操作や不適切な表示により顧客を誤導・誘導する行為」を禁止しています。ただし、「不適切な表示」の具体的な情況については明示されていません。現行の「商業銀行代理販売業務管理規則」も、「同一類型商品については一貫した販売・表示ルールを策定すべき」としていますが、具体的な「一貫性のある表示ルール」の要素についても明示されていません。今後、販売表示行為を詳細に規範化するための規則制定が必要かどうかは、引き続き注視されるべきです。総じて、銀行のこれらの行為は、業界の一般的なマーケティング行為の範囲内と考えられます。ただし、吴文然氏は、「理財商品の販売機関は、多元的な評価体系を構築し、販売活動を展開すべきだ」とも述べています。資産管理商品の純資産価値化が進む時代において、単一の収益率だけでは商品全体の特性を十分に表現できません。かつて外資系金融機関のコンプライアンス責任者を務めた、金誠同達法律事務所のパートナー弁護士・汪灵罡氏も、「販売機関がトップページで最大値を表示することは、消費者の権利侵害には当たらない」としつつ、「金融機関は情報と専門性の優位性を持つため、情報の非対称性に基づく責任を果たし、投資者教育やリスク提示を強化すべきだ」と指摘しています。法理の観点からの見解よりも、蔡栋梁氏の意見はより「明快」です。彼は、「理財は本質的に委託管理業務であり、顧客から預かった資金を銀行が管理し、十分かつ明確な情報提供責任を負う」と述べています。規制細則が完全に統一されていなくても、銀行は口径を統一し、情報を完全にし、表現を明確にする基本的な努力を通じて、積極的に商品透明性を高めることができるとしています。これにより、投資者はより合理的な判断を下しやすくなり、業界の長期的な信用構築にも寄与します。長期的には、これが銀行自身のより堅実な発展路線となると考えられます。蔡栋梁氏は、理財商品のトップページ収益表示口径の統一は必要であり、技術的にも実現可能だと述べています。商品は純資産価値に基づく標準化された資産管理商品であり、その収益計算方法や統計区間、年化方式はすでに統一定義できるためです。難点は、「統一性」と「差別化」のバランスをどう取るかにあります。一つの参考案は、「統一の底線+分類による補充」の業界規範を設けることです。例えば、トップページには、近3ヶ月、近1年、または設立以来の標準化された収益区間指標を必ず表示し、すべての商品を比較できる基準とします。その上で、キャッシュマネジメント、定期開示、固定収益強化などの商品特性に応じて補助指標を追加することも許容します。これにより、横断比較の公平性を確保しつつ、必要な情報の完全性も維持できます。#### 理財商品を「先定性、後定量」で選ぶ普通の投資者は、数字の迷路をどうやって突破し、適切な商品を見つけるべきか?蔡栋梁氏は、「理財商品の質を見極めるには、まず定性的に判断し、その後定量的に評価すべきだ」と述べています。第一段階は、自分に合った商品かどうかを判断することです。流動性の必要性、リスク許容度、資金の使用期限などを明確にし、資金の引き出し可能性や段階的な純資産価値の下落に耐えられるか、投資期間は3ヶ月か3年以上かなどを考慮します。リスクレベルと期限のマッチングができて初めて、収益比較の意味が出てきます。次に、リスクと期限のマッチングができたら、次は商品の安定性に注目します。成熟した選別方法は、市場の異なる環境下での「パフォーマンスの一貫性」を観察することです。景気循環に応じて過度にリスクを取らず、逆循環時にも大きく下落しない、純資産価値の推移が全体的に安定して上昇しているかどうかです。これは、管理者が規律ある資産配分と堅実なリスクコントロールを行っていることを示します。短期の取引や高い変動性資産に頼らず、長期資金は、変動がコントロールでき、複利の効果が持続する商品を選ぶべきです。第三に、収益の評価です。評価にあたっては、多期間・相対的な方法を採用し、単一の数字だけに頼らないことです。投資者は、短期・中期・長期の収益率の分布を観察し、同類商品やベンチマークと比較します。多くの期間で中央値以上を維持し、下落幅も平均より小さければ、その収益の質は高いと判断できます。要は、「安定して平均を上回る」ことが、「時折大きくリードする」よりも価値があるといえます。最後に、管理者の能力に目を向けることです。理財商品は静的な資産ではなく、運用能力の継続的な実行に依存します。したがって、管理機関やファンドマネージャーの投研体制、リスク管理体制、過去の運用経験に注目すべきです。成熟した資産配分の枠組みや、市場サイクルを通じた実績、スタイルの一貫性などが重要です。長期的なパフォーマンスは管理能力の証明であり、短期的な結果は市場環境の影響も大きいです。信頼できる管理機関を選ぶことも重要です。総じて、理性的な理財商品選択のロジックは、「リスクマッチングを最優先」「安定性を重視」「長期的なパフォーマンスを重視」「管理能力を重視」し、短期収益は補助的な参考とすることです。この投資判断の枠組みを確立すれば、ページ上のさまざまな収益表示はあくまで検証ツールとなり、判断の主導権は投資者に移ります。これにより、販売促進のための指標から解放され、商品選択の質を根本的に向上させることができるのです。(編者注:本調査の過程と結果は、あくまで客観的事実の記録を目的とし、情報開示の観点から投資適合性を高めることを意図しています。評価や意見を含むものではありません。本文の比率や順位に関する記述は、すべて実測サンプルに基づくものです。)南方週末新金融研究中心調査チーム編集:豊雨

11日間の実測で200種類の理財商品を検証し、そのうち3分の1以上が最も魅力的な利回りを誇る

スマートフォンバンキングを開くと、目に入るのはさまざまな収益率の基準や目まぐるしい数字の数々かもしれません。同じシリーズ、類似の商品の理財商品において、なぜ収益率の表記や基準が異なるのか?普通の銀行理財商品を購入する際に、なぜわざわざ見極めや何度も比較をしなければならないのか?

このシーンは、「資産管理新規則」と呼ばれる「金融機関の資産管理業務の規範に関する指導意見」が全面的に施行された後の常態です。関連規定によると、銀行理財は従来の一律の期待収益の宣伝モデルを離れ、純資産価値(NAV)管理へと移行しています。過去一定期間の実現収益率(例:直近○ヶ月の収益率など)を表す形態の収益口径が、従来の予想年化収益率に取って代わり、銀行の理財商品に反映されています。

数字の迷路を通じて効果的な意思決定を行うことは、億単位の個人投資家にとって核心的な課題です。2025年末までに、銀行理財の規模は33兆元を超え、過去最高を記録しています。その中で、個人投資者は1.41億人に達しています。理財規模や個人投資者数のいずれにおいても、銀行理財は明らかに普及型の特徴を示しています。一方、市場動向の研究に長けた株式・債券投資家と異なり、「低リスク・安定志向」を求めるのが大多数の銀行理財顧客の核心的な訴求です。しかし、純資産価値化への全面的な移行により、情報の識別と選択の難易度は客観的に高まっています。

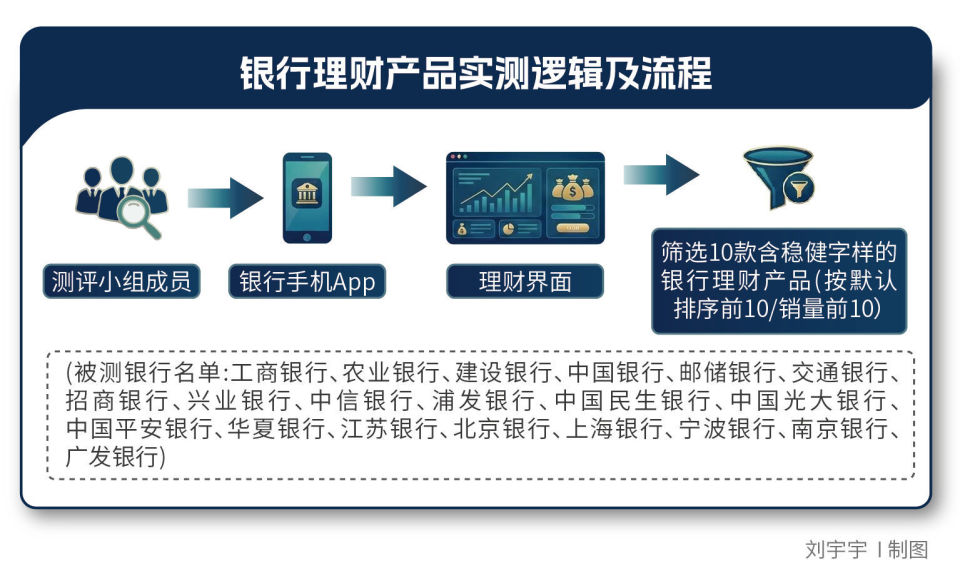

純資産価値化の全面実施はすでに4年以上経過していますが、理財商品の収益表示はどのような状況にあるのでしょうか?また、商品識別のハードルを下げるために、銀行業界には改善の余地はあるのでしょうか?投資家が適切な商品を選別できるように支援する方法は何か?南方週末新金融研究中心は、システム的重要性の高い20行の銀行のスマホアプリを通じて販売されている200商品について、11日間にわたる連続実測調査を行い、金融業界と法律界の権威者へのインタビューも併せて実施しました。

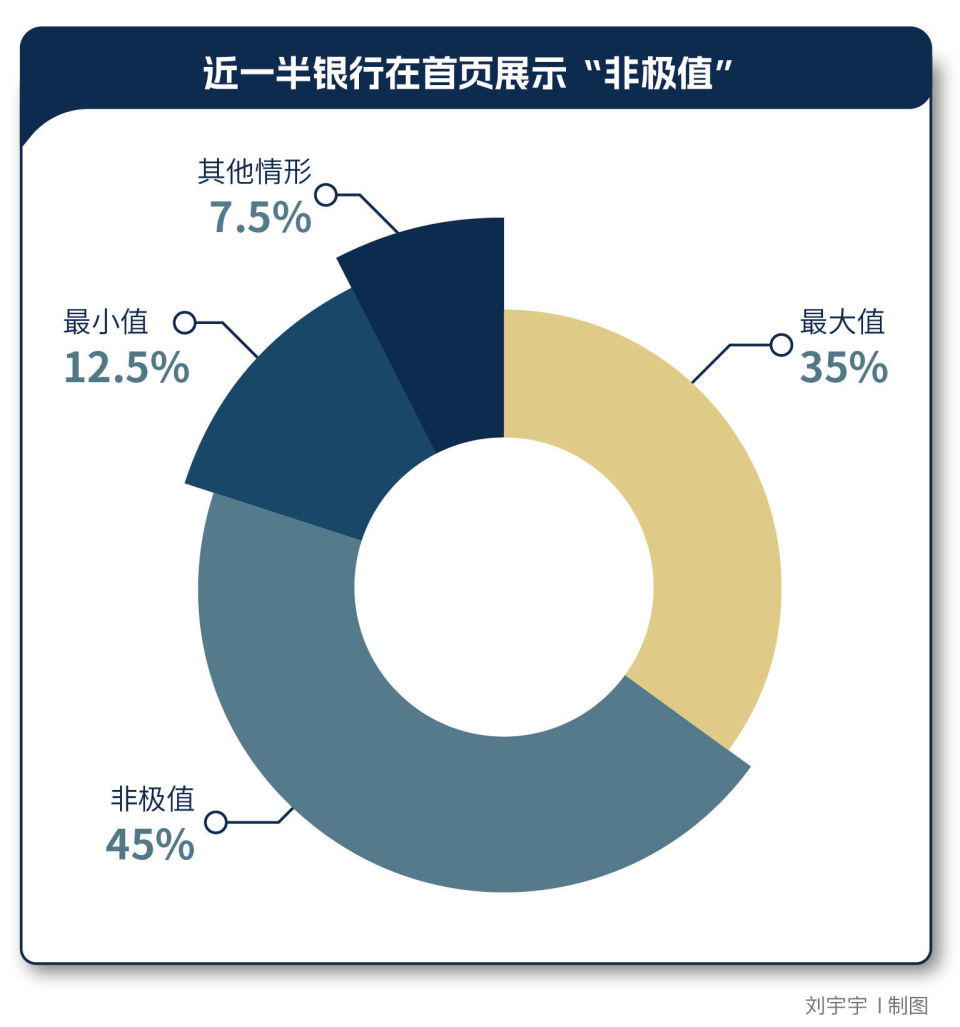

調査の結果、トップページの「第一印象」では、70商品が披露された過去の段階収益の最大値を選択しており、全調査対象の35%にあたります。これはまさに「最高の瞬間」を大いに見せつけるものです。その中には、最大値と他の段階収益とに明らかな差異がある商品もあります。複数の銀行は、「直近1ヶ月年化収益」「直近6ヶ月年化収益」「設立以来の年化収益」「業績比較基準」「単位純資産」など、多様な収益口径を用いており、まさに多種多様です。また、同シリーズ(いわゆる「姉妹商品」)の表示ルールさえも一致しないケースも見られます。

こうした現象について、中国人民銀行の「金融従業規範・資産管理」国家標準制定委員会委員であり、西南財経大学金融学院教授の蔡栋梁氏は、南方週末新金融研究中心の調査に対し、モバイル端末の販売シーンにおいて、トップページはしばしば最初の意思決定画面の役割を担い、収益表示の口径が異なると、理財商品の比較可能性が損なわれると指摘しています。彼は、銀行理財商品において、統一されたトップページの表示口径を確立することは必要であり、技術的にも実現可能だと述べています。

長年理財分野を研究し、金融規制政策の専門家である周毅钦氏も、同調査に対し、銀行がアプリ上で同シリーズの理財商品をパフォーマンス表示する際には、同じ収益口径を選ぶべきだと提言しています。「見た目の良さ」を優先して表示するやり方は、投資者が「選りすぐった断片情報」に基づき非合理的な意思決定を行うリスクを高め、資産管理業界の「売り手の誠実さ」の原則に反します。

11日間の異なる時間帯、3つの視点

調査対象はどう選定したのか?

南方週末新金融研究中心の今回の調査対象は、システム的重要性の高い20行の銀行です。これらは国内銀行の中でも「先頭を走る」存在であり、資産規模と内部統制の制度も業界をリードしています。

調査期間はどれくらいか?実態をより正確に記録するため、2026年1月29日から2月8日までの11日間、各行の異なる時間帯において調査を行いました。

調査の厳密さはどうか?調査チームのメンバーは、上述の20行の銀行のスマホアプリにログインし、以下の手順に従って合計200商品を選定し、疑問点については異なる頻度で繰り返し検証しました。

今回の調査の視点は何か?

「商品画面のトップページ(以下「トップページ」)の重要な位置(図1の赤線枠内)に、過去の段階収益率の最大値(図2の赤線枠内の数値)が表示されているか」「同シリーズ商品で同じ収益表示口径を選択しているか」「目立つ位置(トップページや階層画面)にリスク提示(図2の青線枠内)があるか」――これらが今回の評価の3つの重点視点です。これらは、商品販売の段階で投資判断に直結しやすい、直感的に理解しやすいポイントです。

調査の過程で、単一商品については、トップページとサブページの表示エリアを「目立つ位置」と定義しています。これは、トップページが投資者の意思決定の最もクリック率が高く、滞在時間が短い重要な接点だからです。同シリーズ商品については、発行機関、商品名、リスク属性を基に段階的に絞り込み、「同一シリーズ」と判断します。さらに、同シリーズ商品の収益表現の形式が一致しているかも注視し、「一致」の判断基準には、「トップページの収益表示口径の種類が一致しているか」「段階収益の披露頻度が一致しているか」などを含みます。リスク提示については、「過去の実績は将来を保証しない」「実際の収益は異なる可能性がある」などの注意喚起があるかどうかも確認します。これらは、現行の複数の規制法規でも繰り返し強調されているポイントです。

これらの評価視点は、業界の権威ある専門家からも高く評価されています。蔡栋梁氏は、南方週末新金融研究中心の調査チームに対し、「行動金融学の多くの実践例において、投資者はモバイル端末で閲覧する際に『アンカリング効果』や『ヒューリスティック判断』に高度に依存し、トップページの数字を商品評価の直感的な参照として用いる傾向がある」と述べています。したがって、トップページやサブページの表示に注目することは非常に重要です。

彼はさらに、資産管理新規則の施行後、商品収益率は予想収益から過去の段階収益へと変化したと指摘しています。この制度的制約の下、多くの過去の収益がマーケティングのための明示的な指標となっています。商業的な観点から、商業銀行は自然と有利な位置に最も自社利益に適した形で表示しようとする傾向があります。「まるで商人がショーウィンドウの目立つ場所に最も目を引く商品を置くようなもので、必ずしも投資者の利益に最も適うわけではない」とも述べています。

周毅钦氏も、「同シリーズ商品間で収益表示ルールが異なると、意思決定の誤りを招きやすい」と指摘しています。類似の名前を持つ商品を購入する際、ブランド効果により類似の選択をしやすく、合理的な判断に欠けるケースもあります。『商業銀行代理販売業務管理規則』も、「同一シリーズの商品の販売ルールは統一すべき」と強調しています。規定は詳細までは示していませんが、銀行側もこれを重視しないと、コンプライアンスリスクを招く恐れがあります。

70商品中、「最も魅力的な収益」を表示したのは18行

上述のルールに従い、今回の調査対象200商品のうち、70商品が披露された過去の段階収益の最大値をトップページで選択しており、全体の35%にあたります。これは、「魅力的な収益」をアピールするためです。一方、「最小値」や「非極値(最大値と最小値の間のいずれか)」を選択した商品は、それぞれ25商品(12.5%)、90商品(45%)であり、収益表示が控えめな商品はわずか12.5%にすぎません。

このうち、18行の銀行が「最大値」の表示に参加しています。その中で最も多いのは工商銀行と中信銀行で、それぞれ7商品(全調査対象の70%)です。次いで、建設銀行と江苏銀行が各6商品(60%)を占めます。これら4行の合計は26商品で、残る14行は平均して約3商品(全体の34%)を最大値で表示しています。

一方、民生銀行と農業銀行は、上記の状況には該当しません。民生銀行は調査対象の10商品すべてで、過去の段階収益の非極値(最大値・最小値以外の値)を表示し、農業銀行は一律に業績比較基準を表示しています。調査チームはさらに比較を行った結果、農業銀行の表示する業績比較基準は、調査対象の10商品で披露された複数の段階収益の最大値ではなく、意図的な「選別」の結果ではないことも判明しました。

収益の段階ごとの最大値を表示するのは、比較的一般的な手法ですが、全体の1/3超の商品の最大値表示は、投資者の商品の識別能力に客観的な挑戦をもたらしています。調査チームはさらに比較し、最大値を表示した銀行の中には、他の段階収益と差異があるケースも見られました(図3、図4は例示)。これは、投資マネージャーの操作による「神業」の可能性も否定できませんが、投資者は注文前に多角的に比較すべきです。

これらの商品の例では、最大値と他の段階収益(特に直近1ヶ月の年化収益率)との間に明らかな差異があり、投資者がトップページの「第一印象」のみで注文すると、実際の保有収益が表示収益を下回るケースもあり得ます。

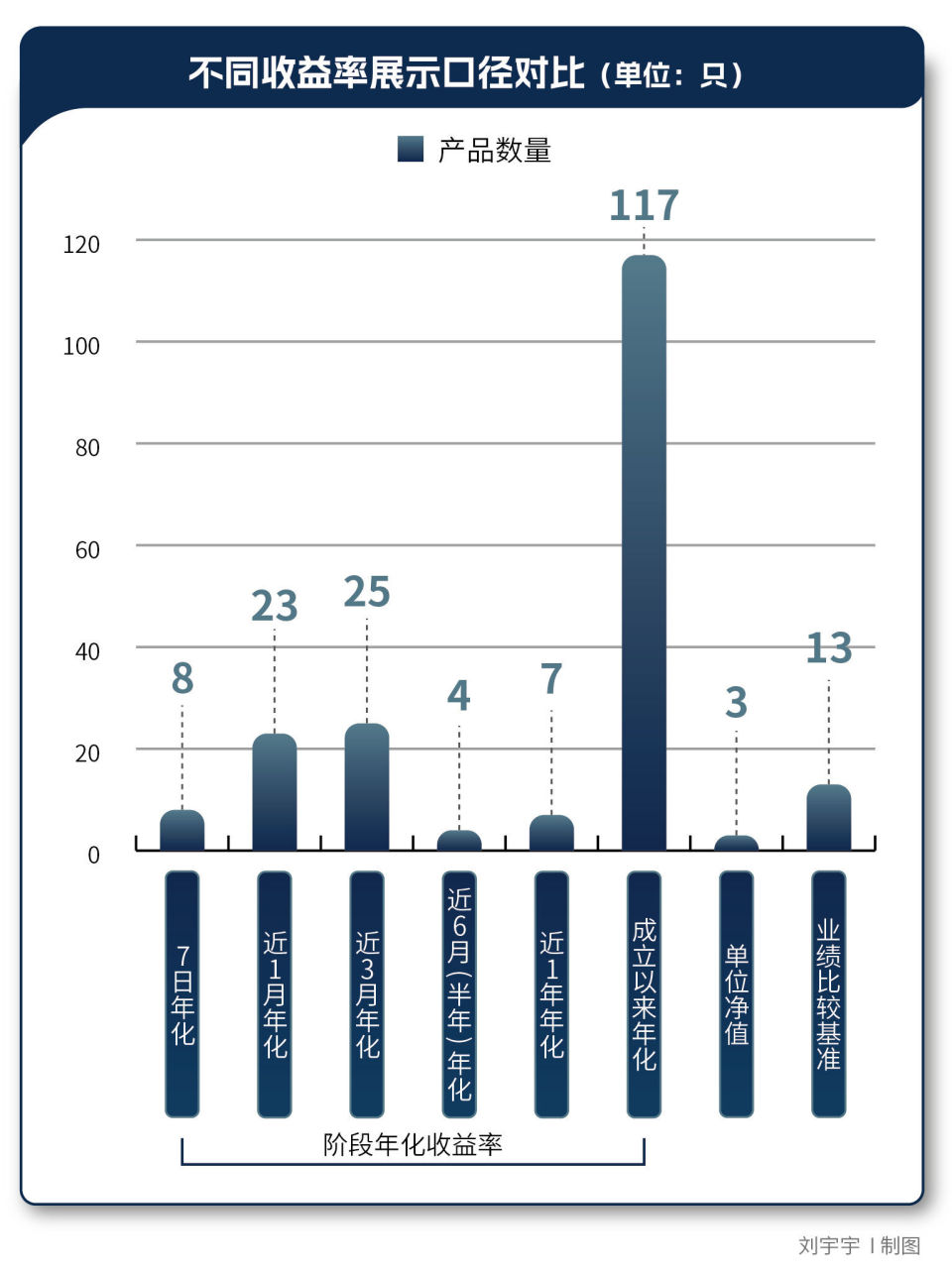

8つの収益口径

収益数値以外にも、異なる収益口径は商品識別の難しさを増しています。今回の調査対象200商品は、トップページに合計8つの収益口径を表示しており、そのうち6つは段階収益、2つはその他の収益表現(または説明)形式です。

6つの段階収益口径は、「直近7日年化収益」「直近1ヶ月年化収益」「直近3ヶ月年化収益」「直近6ヶ月(半年)年化収益」「直近1年年化収益」「設立以来の年化収益」です。残る2つは、単日単位の純資産価値と業績比較基準です。

これらの収益表現の計算方法や出所は異なります。一般的には、複利を除外し、段階年化収益率は特定期間の理財収益を示し、期間内の期首と期末の純資産価値に基づき、差を年化して算出します。計算はそれほど複雑ではありませんが、資産管理新規則施行前の単一の「予想年化収益率」と比べると、期間ごとの違いに注意が必要です。また、商品存続期間が長いほど、多くの段階収益率が存在します。

業績比較基準は、運用者が商品投資戦略や過去の実績、市場環境を踏まえて設定した収益目標です。実務上、各種状況に応じて調整されることもあります(2025年には、資産管理商品の基準金利の引き下げが全業界・多商品・多回数で一般的になっています)。しかし、国家金融監督管理総局が2025年12月に公布した「銀行保険機構資産管理商品情報披露管理办法」(2026年9月1日施行)では、「原則として業績比較基準の調整を行わない」との新たな要件も示されており、これにより、業績比較基準の価格付け機能はより堅固になり、その収益の「風向き指標」としての役割が強化される見込みです。

調査結果によると、200商品中、「設立以来の年化収益率」は頻繁に用いられており(117商品、約60%)、次いで「直近3ヶ月年化収益率」(25商品、12.5%)、そして「直近1ヶ月年化収益率」(23商品、11.5%)が続きます。「設立以来の年化収益率」は、市場金利の低下や理財商品の収益低迷と関連して高頻度で使われていると考えられます。

13商品は、「業績比較基準」を用いて商品収益を説明・記述し、かつ、基準の算出方法やデータ出所について詳細に記載し、規制要件を満たす披露形式となっています。

姉妹商品間の収益表示口径の不一致と識別の難しさ

同一シリーズの理財商品であっても、収益表示ルールが異なるケースが存在します。

マーケティングや内部統計のために、理財会社は商品名に一定の命名規則を設けることが多く、例えば「安定」「安心」などの文字を含む商品名は、商品属性をある程度示しています。今回の調査対象の75商品には、「安定」の文字を含む商品名が多く、商品名と商品属性の間に一定の関連性があると考えられます。商品属性は、投資者の最重要考慮点の一つ(保守的な投資者は高リスクの株式・権益商品を買わない)であり、商品名の重要性は計り知れません。

この推論に基づき、買付・売却の場面で次のようなケースが想定されます。例えば、顧客の王さんがある「安定」シリーズの商品Aを購入し、過去の投資で満足のいく収益を得たとします。次の投資では、ブランド効果により、王さんは商品Aに近い名前のシリーズ商品A1を継続的に購入しやすくなるでしょう。この背景では、A1はすでに販売促進のための背書を受けており、王さんの信頼度は高まります。結果として、Aの業績表示で「直近3ヶ月年化収益率」を選択していた場合でも、A1の直近3ヶ月の年化収益は平凡であり、銀行側はより良い「直近1年年化収益率」を重点的に表示することもあります。こうした手法は、投資判断の誤りを招く可能性があります。

調査では、一部の銀行が同シリーズ商品を表示する際に、「トップページの収益表示口径の不一致」や「段階収益の披露頻度の不一致」が見られました。サンプル数の制約もあり、これらは「見た目の良さ」を優先した「無意識の行為」に近いと考えられます。

例えば、浦発銀行が販売する「天添鑫中短債101号A」(以下「101号」)、102号A(以下「102号」)、106号A(以下「106号」)の3商品。これらは発行機関、業績比較基準が完全に一致し、商品名も類似しているため、同一シリーズに分類されます。中でも、「101号」と「102号」はトップページで「設立以来の年化収益率」(それぞれ3.61%、4.38%)を選択し、「106号」は「直近1ヶ月年化収益率」(1.31%)を選択しています。これらの差異は、マーケティングの意図によるものと推測されにくいです。

また、広発銀行が販売する「添利多策略14天持有4号E」(以下「4号」)は、「添利多策略」シリーズの一つですが、段階収益の披露頻度が他の3商品と異なり、「直近3ヶ月年化収益率」や「設立以来の年化収益率」などの段階収益が欠如しています。調査チームは2月8日に、純資産価値の計算結果を確認し、「4号」の当日の「直近3ヶ月年化収益率」や「今年以来の年化収益率」がそれぞれ2.87%、3.04%であり、後者はトップページの「設立以来の年化収益率」3.03%より大きいことを確認しました。したがって、「意図的に悪い実績を隠している」とは断定できません。

こうしたケースについて、周毅钦氏は、「理財商品は複雑であり、システムの抜け漏れも排除できない」とし、「同一シリーズ商品はできるだけ同じ口径の収益表示を採用すべきだ」と述べています。長期的に見て、同一シリーズ商品で異なる表示ルールを用いると、長期的な収益の安定性や信頼性を損なう恐れがあるためです。

「統一性」と「差別化」のバランス

今回の調査で判明したこれらのケースは、規制違反に該当するのか?

長年資産管理の法務・コンプライアンスに携わる北京大成(上海)弁護士事務所の高級パートナー弁護士・吴文然氏は、南方週末新金融研究中心の調査に対し、現行の法律・規則・業界規範において、トップページの「最大値」や複数の収益口径の使用について、明確な規定はなく、消費者の権利侵害には当たらないと述べています。

国家金融監督管理総局は2025年7月に、「金融機関の適合性管理規則」を公布しましたが、「業績の操作や不適切な表示により顧客を誤導・誘導する行為」を禁止しています。ただし、「不適切な表示」の具体的な情況については明示されていません。現行の「商業銀行代理販売業務管理規則」も、「同一類型商品については一貫した販売・表示ルールを策定すべき」としていますが、具体的な「一貫性のある表示ルール」の要素についても明示されていません。今後、販売表示行為を詳細に規範化するための規則制定が必要かどうかは、引き続き注視されるべきです。総じて、銀行のこれらの行為は、業界の一般的なマーケティング行為の範囲内と考えられます。

ただし、吴文然氏は、「理財商品の販売機関は、多元的な評価体系を構築し、販売活動を展開すべきだ」とも述べています。資産管理商品の純資産価値化が進む時代において、単一の収益率だけでは商品全体の特性を十分に表現できません。

かつて外資系金融機関のコンプライアンス責任者を務めた、金誠同達法律事務所のパートナー弁護士・汪灵罡氏も、「販売機関がトップページで最大値を表示することは、消費者の権利侵害には当たらない」としつつ、「金融機関は情報と専門性の優位性を持つため、情報の非対称性に基づく責任を果たし、投資者教育やリスク提示を強化すべきだ」と指摘しています。

法理の観点からの見解よりも、蔡栋梁氏の意見はより「明快」です。彼は、「理財は本質的に委託管理業務であり、顧客から預かった資金を銀行が管理し、十分かつ明確な情報提供責任を負う」と述べています。規制細則が完全に統一されていなくても、銀行は口径を統一し、情報を完全にし、表現を明確にする基本的な努力を通じて、積極的に商品透明性を高めることができるとしています。これにより、投資者はより合理的な判断を下しやすくなり、業界の長期的な信用構築にも寄与します。長期的には、これが銀行自身のより堅実な発展路線となると考えられます。

蔡栋梁氏は、理財商品のトップページ収益表示口径の統一は必要であり、技術的にも実現可能だと述べています。商品は純資産価値に基づく標準化された資産管理商品であり、その収益計算方法や統計区間、年化方式はすでに統一定義できるためです。難点は、「統一性」と「差別化」のバランスをどう取るかにあります。

一つの参考案は、「統一の底線+分類による補充」の業界規範を設けることです。例えば、トップページには、近3ヶ月、近1年、または設立以来の標準化された収益区間指標を必ず表示し、すべての商品を比較できる基準とします。その上で、キャッシュマネジメント、定期開示、固定収益強化などの商品特性に応じて補助指標を追加することも許容します。これにより、横断比較の公平性を確保しつつ、必要な情報の完全性も維持できます。

理財商品を「先定性、後定量」で選ぶ

普通の投資者は、数字の迷路をどうやって突破し、適切な商品を見つけるべきか?

蔡栋梁氏は、「理財商品の質を見極めるには、まず定性的に判断し、その後定量的に評価すべきだ」と述べています。第一段階は、自分に合った商品かどうかを判断することです。流動性の必要性、リスク許容度、資金の使用期限などを明確にし、資金の引き出し可能性や段階的な純資産価値の下落に耐えられるか、投資期間は3ヶ月か3年以上かなどを考慮します。リスクレベルと期限のマッチングができて初めて、収益比較の意味が出てきます。

次に、リスクと期限のマッチングができたら、次は商品の安定性に注目します。成熟した選別方法は、市場の異なる環境下での「パフォーマンスの一貫性」を観察することです。景気循環に応じて過度にリスクを取らず、逆循環時にも大きく下落しない、純資産価値の推移が全体的に安定して上昇しているかどうかです。これは、管理者が規律ある資産配分と堅実なリスクコントロールを行っていることを示します。短期の取引や高い変動性資産に頼らず、長期資金は、変動がコントロールでき、複利の効果が持続する商品を選ぶべきです。

第三に、収益の評価です。評価にあたっては、多期間・相対的な方法を採用し、単一の数字だけに頼らないことです。投資者は、短期・中期・長期の収益率の分布を観察し、同類商品やベンチマークと比較します。多くの期間で中央値以上を維持し、下落幅も平均より小さければ、その収益の質は高いと判断できます。要は、「安定して平均を上回る」ことが、「時折大きくリードする」よりも価値があるといえます。

最後に、管理者の能力に目を向けることです。理財商品は静的な資産ではなく、運用能力の継続的な実行に依存します。したがって、管理機関やファンドマネージャーの投研体制、リスク管理体制、過去の運用経験に注目すべきです。成熟した資産配分の枠組みや、市場サイクルを通じた実績、スタイルの一貫性などが重要です。長期的なパフォーマンスは管理能力の証明であり、短期的な結果は市場環境の影響も大きいです。信頼できる管理機関を選ぶことも重要です。

総じて、理性的な理財商品選択のロジックは、「リスクマッチングを最優先」「安定性を重視」「長期的なパフォーマンスを重視」「管理能力を重視」し、短期収益は補助的な参考とすることです。この投資判断の枠組みを確立すれば、ページ上のさまざまな収益表示はあくまで検証ツールとなり、判断の主導権は投資者に移ります。これにより、販売促進のための指標から解放され、商品選択の質を根本的に向上させることができるのです。

(編者注:本調査の過程と結果は、あくまで客観的事実の記録を目的とし、情報開示の観点から投資適合性を高めることを意図しています。評価や意見を含むものではありません。本文の比率や順位に関する記述は、すべて実測サンプルに基づくものです。)

南方週末新金融研究中心調査チーム

編集:豊雨