婴児世代が一斉に売却を始めたとき、次の資産暴落の「受け皿」となるのは誰か?執筆:Jeff Park翻訳:Saoirse、Foresight News国際通貨基金(IMF)が構築した世界不確実性指数(GUI)は、最近2008年の創設以来最高水準を記録した。政策や貿易の分野で明確な方向性と協調性に欠け、市場のセンチメントは著しく悪化しており、この傾向は今後さらに加速する可能性が高い。特に中東地域では、もともと脆弱だった従来のグローバルアライアンスが、前例のない紛争に巻き込まれつつある。一方、人工知能などの指数級技術の普及が加速し、専門家も一般人も混乱を深めている。生産性主導のデフレと信用主導のインフレをどう調和させるべきか?さらに追い打ちをかけるように、民間信用は史上最大級の崩壊に直面している。これは、資本価格の操作や流動性犠牲を伴いながら、脆弱な資本供給チェーンを支えてきたからだ。先週だけでも、次のような一連の出来事を目撃した。* イランがモジュタバ・ハメネイを新たな最高指導者に指名し、その一方で米国の原油価格は約40%急騰し、1983年以来最大の週次上昇を記録。* 人工知能企業Anthropicが「サプライチェーンリスク」を理由に米国防総省を訴訟。* ブラックロックは、250億ドルの直接貸付ファンドの償還上限を5%に設定したが、投資家の償還需要はほぼその2倍に達している。これらの複雑な問題の行方を正確に予測できる者はいない。なぜなら、これらはすべて前例のない事象だからだ(ちなみに、上記の三つは互いに独立していないことに注意。後述する)。こうした局面では、一歩引いて、核心を再確認する必要がある。未知の事象にとらわれるのではなく、確実に存在し、これらの出来事の直接的な原因となっている事実に錨を下ろすことだ。シャーロック・ホームズがワトソンに言ったように、「すべての不可能を排除したとき、残ったものが真実である」。したがって、我々の使命は、虚無的な未知を追い求めることではなく、すでに存在し、疑いの余地のない根本的な事実に根ざすことだ。この考えに基づき、今後の不確実性に満ちた10年を見通すと、三つの「確定的真実」が浮かび上がる。それらの確実性は、今の時点ではむしろ増す一方だ。私が「確定」と呼ぶのは、これらが起こる確率が100%の事象であることを意味する。唯一未知なのは、具体的な発生時期と、その深刻さの程度だけだが、いずれも私たちの生きている間に催化される運命にある。そして、これらの疑いの余地のない事実に錨を下ろすことで、一般的な無力感を、未来への確固たる対応策への信念に変えることができる。【確定的真実一】:世界の人口ピラミッドが逆転し、これに基づく資産クラスも崩壊へ-----------------------------------2019年、世界経済フォーラム(WEF)が発表した声明は、機関のコンセンサスに大きな衝撃をもたらした。「65歳以上の人口が、初めて5歳未満の人口を上回った」。7年が経ち、壊滅的な世界的パンデミックの後、多くの社会がこの傾向の重圧と悪影響を実感しているが、これは始まりに過ぎない。世界の出生率は、危険なほどに置き換え水準を下回りつつある。先進国では、その閾値はすでに過去のものとなった。出生率の低下と高齢化の重なりにより、人類史上最高の「養育比率」が生まれつつある。さらに悪いことに、先進国の高齢者支配層は、長寿化に伴う資金調達のために流動性を現金化せざるを得なくなる。結果として、巨大な世代間の富の移転が起きる。高齢化した一世代が蓄積した金融資産は、大規模な流動性の退出を通じて市場から引き揚げられる必要がある。この資本規模は驚異的だ。米国株式市場の時価総額だけでも約69兆ドル(うち、ベビーブーマー世代が約40兆ドル以上を保有)、米国の住宅不動産の時価総額はさらに50兆ドル増加(ただし、ベビーブーマー世代とその前の世代の人口比は20%未満だが、20兆~25兆ドル超の資産を保有)。合計で約60兆~70兆ドルの富が資本資産体系から退出を余儀なくされる一方、次世代の若年層の所得価格設定能力は低下し、可処分富も乏しい。この高齢化世代が資産を売却せざるを得なくなったとき、長期的な資産デフレを引き起こすのはほぼ確実だ。株式市場の根底にある論理は、人口動態の反映にほかならない。資産を蓄積した貯蓄者層が着実に増加し、退職に向かうと、市場は上昇する。「民間信用」の崩壊は、その最も直観的な証拠だ。これは、2兆ドル規模の「タイムボム」が、年金基金や寄付基金、生命保険会社の中に潜んでいることを意味し、彼らは若者の流動性変換を装いながら、実質的には詐欺に近い。しかし、若い世代が気づいたとき、自分たちが親世代の「流動性退出の受け皿」に過ぎないことに気づけば、彼らはもう市場に入らなくなる。誰も長期的に下落する資産を買いたいとは思わない。これが、トランプ政権が子ども向け投資口座を推進した理由、米国が株式トークン化を積極的に進める理由(外国資本が米国株をより容易に引き継げるようにするため)、「なぜそうするのか?」と核心的な疑問を追及しない登録投資顧問(RIA)が大量に自動化モデルのポートフォリオを採用している理由だ。これらの施策は、避けられない事態の先送りに過ぎない。ベビーブーマー世代が非弾性価格で資産を売却するとき、市場に買い手がいなければ、強制的に若者や外国資本、機械が受け皿となるしかない。トランプの子ども口座の設計を見れば一目瞭然だ。多元化を禁じ、米国株式指数のみの配分を明確に制限し、債券や国際株式、代替投資を排除。18歳以降は個人退職口座(IRA)に移行し、高額の償還ペナルティを課す——これは、未成年者向けの標準的な一括贈与口座(UTMA)とは対照的で、後者は成人後に完全に自由に償還可能だ。明らかに、これは子どもたちの資産増加を目的としたツールではなく、40年以上続く一方通行の閉鎖的チャネルであり、意図的か否かに関わらず、次代の若者を「受動的な流動性の受け皿」に変えることを目的としている。不動産の分野でも、この現象はより顕著になるだろう。史上最大の資産バブルの中心に位置し、一世代にわたる意図的な固定供給資産の蓄積と、長期的な久期効果を利用した価格と潜在的経済生産力の断絶が進行中だ。住宅や商業不動産の多く(高品質資産で別の経済システム内で運用されていないものを除く)にとって、「手頃さ」はもはや虚構だ。賃金は常に価格に追いつかず、今の価格で買いたい若者は少ない。幸運な者は、最終的に資産を子孫に自然に譲るだろうが、子孫がいなければ、最終的には売却され、購買層と家庭形成の構造的減少に伴う市場に放出される。数学的に残酷で避けられないのは、住宅の大幅なデフレは「可能性の問題」ではなく、「必然の結論」であることだ。この流動性の加速を狙い、住宅の投資資産から消費財への転換と、増税による価格下落の悪循環が重なる。住宅価格は、政府支出のインフレと連動し、公共教育、社会サービス、市政インフラ、そして商品コストを超えるサービスコストの上昇とともに高騰する。財政圧力だけでも、市場は耐えられない売却を余儀なくされる。ニューヨーク市長マムダニの不動産税引き上げも、例外ではなく、「惰性資産税」時代の大規模な動きの前兆だ。富の不平等が政治的に持続不可能なレベルに達した都市では、特に顕著となる。このことは、私の第二の確定的真実を導き出す。【確定的真実二】:富の不平等が臨界点を超え、富税が予想外の解決策となる--------------------------------上記の人口問題は、垂直的な崩壊の本質を持つ。人口ピラミッドがゆっくりと逆転し、底層の人口が縮小する一方、上層の高齢者扶養層の重みは支えきれなくなる。これに加え、より憂慮すべきは、水平的な格差——所得格差だ。「世界の上位10%の人口が、世界の富の76%を所有している」といった見出し(出典:国連2022年世界不平等報告)を見るとき、重要な違いを理解すべきだ。それは、これは一部の国が先行して富を蓄積し、他国が遅れている、という話ではない。むしろ、世界中のすべての国の内部で、富の集中が進行し、すべての時間軸で加速しているのだ。より正確に言えば、問題は単なる所得格差ではなく、富の格差にある。人類史上、最も上位1%の人々が、史上最高レベルの富を集中させている。米国では、最上位1%の資産保有比率は上昇を続け、現在では国内総資産の約3分の1に達している。所得と富の違いは極めて重要だ。所得は取引の概念であり、「流動的な貨幣」、すなわち市場での生産性の価格評価を示す。一方、富はそうではない。非資本的な富は「静止した貨幣」であり、内在的な生産力を持たず、信用主導のゼロサムゲームの中で、経済の貨幣流通速度を鈍化させる。富が今のように高度に集中すると、流動性は止まり、広範な経済活動のための消費流通速度は静かに窒息していく。こうした状況下で、顕著な生産性の向上による新資源創出が乏しいまま、富税の議論があっても、最終的には財政的虚無主義の帰結となる。理由は、格差を再調整する唯一の現実的な手段は、富そのものに課税することだからだ——設計が粗雑でも、論理が破綻していても構わない。富税は、社会保障の鏡像とみなせる。底辺から資金を吸い上げて生存を補助し、上層から資金を吸い上げて生存を維持する。両者は本質的に、「未実現価値」への課税であり、その唯一の違いは方向性だ。前者は垂直的(若者から吸い上げる)、後者は水平方向(富裕層から吸い上げる)である。富税の導入はすでに始まっている。2026年2月12日、オランダ下院は、株式、債券、暗号資産の年間増価分に一律36%の税を課す画期的な法案を可決した。現在、上院の承認待ちだが、賛成多数の議会でほぼ成立は確実だ。道徳的に妥当か、数学的に厳密か、法的に実行可能かは重要ではない——これらの問題にこだわる者は、より大きな核心を見失う。本当に重要なのは、こうした政策が他国にも波及したとき、何が起こるかだ。資本主義の発祥地であり最後の砦、米国を例にとると、世論調査によると、富税に対する支持率は、大学卒業の男性(この層は急速に縮小している)を除き、ほぼ一様だ。これこそが、「市民権」としての資本の理解の核心だ。資本口座の自由化は現代の固有の特徴と一般に考えられているが、弱者層は知っている。国家が選択すれば、資本はいつでも制限され得る——中国やロシアがその例だ。歴史的な問題は、「裏切り」にある。単一国家が富税を課すと、資本は簡単に他の司法管轄区に流出する。しかし、グローバルな財政虚無主義の高まりとともに、各国の政治意志は次第に唯一の選択肢に収束し、集団的な交渉と調整が避けられなくなる。長期的に囚人のジレンマから利益を得てきた避難所は、もはや放置されなくなる。オランダの決定後、EUはメンバー国間の資本流出を防ぐための税制枠組みの調整に積極的に取り組んでいる。21世紀半ばには、資本のグローバルな通行証は撤廃され、「シュレーディンガーのビザ」のような制度に置き換わるだろう——異なる規制当局の目には、同時に有効にも無効にも映る仕組みだ。資本の国内制限は、規制を回避できる「外部資金」の需要を高めるだけだ。いまや、硬貨に裏打ちされた価格——「物種経済」の復活の時代にようこそ。デイヴィッド・ヒュームの1752年の論文『貿易収支』の枠組みに従えば、現代の投資家は長らく、「外部資金」を金やビットコインなどの資産とみなしてきた——国家や司法管轄区に属さず、主権に縛られない資産だと。だが、400年後の今、新たな「外部資金」が台頭し、比較優位の概念を根本から再定義しつつある。今こそ、国際関係についての新たな論文を書き始める時だ:「インテリジェント・バランス論」。ヒュームが言うように、貿易黒字と金の流れは、国家の相対的な力を決定する。しかし今や、比較優位の新たな決定要因は、「生産性の高い人工知能インフラの集中」になる——誰が計算能力を握り、誰がデータをコントロールし、誰がすべてのシステムのルールを策定するかだ。資本は、かつて製造業の覇権に流れたように、インテリジェント覇権へと流れるだろう。最も早くこの潮流を掴む国、機関、個人が、新たな富の階層を定義していく。これが私の第三の確定的真実だ。【確定的真実三】:人工知能は労働の相対的価値を破壊し、意図駆動型経済において資本の価値を再定義する--------------------------------------カール・マルクスは『資本論』で、資本を「死んだ労働、吸血鬼のように生きた労働を吸い尽くす存在」と表現した。この名言は、社会主義的観点を強調している。蓄積された労働の形態として存在する資本は、労働者の生きた労働を消費しながら、絶えず価値を増大させる。しかし、マルクスの分析には重要な誤りがある。彼は、資本自体が本質的に活力を欠き、人間の労働を絶えず消費しなければ利益を生まないと考えた。しかし、信用の台頭とともに、今や人工知能の爆発的進展により、まったく新しいパラダイムに突入しつつある——「吸血鬼」はもはや能動的であり、人間の労働を完全に回避し、動力の消費だけで利益を得ることさえ可能だ。図示すると、過去十数年にわたり、資本収入の比率は上昇し、労働収入の比率は下降し続けている。このトレンドは、もはや不可逆の転換点を迎えつつある。1980年以来、米国のGDPに占める労働所得の比率は約65%から55%未満に低下している。これは、大型言語モデル(LLM)の普及前の状況だ。ゴールドマン・サックスは2023年の推定で、生成型AIにより、3億のフルタイムポジションが自動化リスクにさらされると予測している。言い換えれば、人工知能は単なる資本集約型技術ではなく、労働を破壊する技術でもある。AIの台頭は、社会の根底にある経済原理を永続的に変え、資本と労働の関係を不可逆的に再構築する。より具体的には、労働コストと計算コストが同調する局面では、世界は新たな「資本戦争」に突入し、政府による前例のない補助金や積極的な産業・財政政策を必要とするだろう。この世界では、資本が支配的となる。資産所有権は、尊厳と永続的な下層階級の唯一の壁となる。これが、IMFが予測するところの、AI主導の経済では、連邦税基盤が労働所得から企業所得税やキャピタルゲイン税に移行する理由だ。しかし、資本自体も再定義されつつある。なぜなら、資産所有権はもはや金融資産に限定されなくなるからだ。巨大なAI産業は、もう一つの要素に依存している。それは、エネルギー以上に貴重で代替不可能な資産——「データ」だ。具体的には、日々あなたが残すデータの足跡が、モデルの推論や学習の背景となる。世界は新たなパラダイムに向かって進んでいる。人間の思考、行動、命令、嗜好、特に「意図」が、極めて高い価値を持つようになる。意図そのものが資本となるとき、まったく異なる経済秩序が生まれる——資産所有権は、「非托管」の奇妙な形態をとり、従来のKYCやAMLの枠組みから離れていく。スマートエージェントはすでに暗号通貨ウォレットを備え、自律的に計算力やAPI、データを支払う仕組みを持ち始めている。価値がスマートエージェント間でシームレスに流通し、明示的な取引を必要とする世界では、これは避けられない必然だ——そこでは、労働と資本は「シュレーディンガーの猫」のように重なり合った状態にある。歴史的に、金融資産は常に米国証券取引委員会(SEC)、商品先物取引委員会(CFTC)、米国金融業規制局(FINRA)、米国会計基準委員会(FASB)などの規制範囲内にあった。しかし、資産が「能動的属性」を持つ形態に進化しつつある今、その「足跡」が担保や抵当となり、意図が現金化可能な産出物となると、規制の境界は曖昧になる。米国連邦通信委員会(FCC)は、認知情報の伝送を管轄し、米国連邦取引委員会(FTC)は、消費者保護の観点から意図の収集を管轄し、米国国防総省(DoD)は、国家安全保障の観点からデータ主権を管轄する。これらの重なり合う規制範囲は、資産の枠組みだけでなく、全体の規制体系にまで及ぶ。単一の機関が「金融資産」の明確な境界を定められなくなると、通貨の定義(誰が発行し、誰が保護し、誰が没収するか)は、今世紀最大の地政学的争点となる。ようこそ、インテリジェント・マネーの時代へ。【三大確定真実】、【二大趨勢の収束】、【一つの結論】----------------ここまで読んで、不安に感じるかもしれない——または、再び巨大な不確実性に巻き込まれると感じるかもしれない。しかし、覚えておいてほしい。この記事の目的は、「明確な答え」を見つけることにある。最も核心的な結論を繰り返そう。人口崩壊、富の不平等、AIによる労働代替——この三つの力は、必ず同時に起こる。これらは、個別に天秤にかけるべきリスクではなく、論理的に同時に進行しているのだ。人口ピラミッドの垂直崩壊と、底辺の富の裂け目、そしてそれを加速させるのは、資本だけを偏愛する技術革新の革命だ。多くの投資家は、局所的な対策でこの不確実性に対処しようとする。資産のローテーション、ヘッジ、AIインフラへのテーマ投資、暗号通貨への盲目的期待——。最も魅力的で、従来の投資家が現状維持を選びやすい反論は、「技術楽観論の避難所」だ。すなわち、「AIによる生産性向上が富の総額を拡大し、人口崩壊の影響を超越する」という見解だ。これは一見説得力があるが、実は複雑に見えて核心から外れた論理だ。人類史を振り返ると、生産性の向上と公平性は、決して不平等による政治的・社会的分裂を避けるほどの速度や規模には到達していない。産業革命は、労働者の蜂起を止めるどころか、むしろ火種となった——かつてない総富を生み出しながら。重要なのは、AIは中立的な生産性の乗数ではなく、むしろ資本集中のツールであることだ。AIが生み出す富のすべては、最初に、そして最も永続的に、計算能力やデータ、モデルを握る者に帰属する。楽観論者は、「富の総額は拡大する」と考えるが、実際に「誰がその富を分け合うのか」が、争点の核心だ。これらのグローバルな不可逆的現象をマクロ的に俯瞰すれば、方向性の確信はむしろ明確になる。* 世界的な人口高齢化と縮小は、100%確実な事実。* 富の不平等は拡大し、資本制限を引き起こす——これもまた100%確実。* AIは構造的に資本側に偏り、未曾有の新たな過渡資本を生み出す——これもまた100%確実。そして、これら三つの共通の核心は、「グローバル」という言葉に集約される。世代別の人口構造、資産配分、資本コストは、歴史上これほどまでに高い相関を持ち、かつその相関はますます強まっている。しかも、その相関は空間だけでなく時間も超える——富の人口構造の変化は一方向で不可逆的だからだ。これにより、これらの趨同は、グローバルな規模だけでなく、同期的なものとなる。こうして、私の見ている現代の最も重要な集団的交渉の課題——「世代の流動性退出の囚人のジレンマ」が浮かび上がる。それは次の問いを投げかける。* 若い世代も、「親世代の受け皿を引き継ぐ」指示に従うなら、「米国資本主義の所有権」に自発的に参加し続けるだろうか?* 富豪たちが「税効率の良い」資産運用に走る中、超富裕層は高税負担を喜んで引き受けるだろうか?* 利益追求の競争相手が資本コストを無視し、拡大を続ける中、AI企業は成長を抑制し続けるだろうか?こうした合理的な戦略の結果、「ナッシュ均衡」が形成される。すなわち、他者が何を選ぼうと、自分も合理的に退出を選ぶ——なぜなら、何もしないことのコストがあまりにも重いためだ。したがって、重要な局面では、全員が合理的に同時に流動性退出を追求することになる。この「浮士德的な」流動性取引は、潜在的なリスクや尾部リスクのモデル化・ヘッジの対象ではなく、人類の資本市場史上最も予測可能な大規模協調イベントとみなすべきだ。誰もが、「デフレ環境下で債券や名目金利商品を持つべきだ」「AI株を買うべきだ」と考えるかもしれない。しかし、私の基本的なルールはもっとシンプルで構造的だ——「自分が他者の流動性退出の受け皿とならない資産を持つ」ことだ。そのために最も持つべきでない資産は、次の順である。1. 現在の人口構造上、持ちにくいが、将来的に最も持ちやすくなる資産2. 資本流動性が厳しく課税・制限・没収されたときに、最も安全な「非司法管轄の避難所」3. 自律的なインテリジェント世界でシームレスに使われ、労働を代替できる資本形態15世紀、オスマン帝国がコンスタンティノープルを陥落させたとき、ビザンチンの商人階層は、帝国信用で評価された資産——土地、称号、国債——を失った。しかし、若く有能な学者や商人たちは、手稿、黄金、知識といった持ち運び可能な富を西へと移し、フィレンツェに持ち込んだ。これがルネサンスの火種となった。その中の一人、ヨハネス・ベッサリオンは、1403年に黒海のトラブゾンで生まれた。彼は、無比の希臘手稿を携えてコンスタンティノープルから逃れ、古代の思想遺産を西洋に伝えた。彼は、15世紀に最も多くの書籍や手稿を西洋に提供した人物の一人であり、その結果、最初の「情報技術」の一つ、マルシアナ図書館——ラテンヨーロッパの最初のオープン・ソース・ライブラリ——を築いた。ヴェネツィアにあったこの蔵書は、アウルドゥス・マヌティウスの資料となり、アリストテレス全集や希臘古典の印刷を可能にし、印刷革命を引き起こした。この革命は、宗教改革、科学革命、啓蒙運動を次々と生み出した。ベッサリオンが携えたこの可搬性・自律性・非司法管轄の資本は、五世紀にわたり、西洋文明の土台を築いた。時空を超えて流動できる資本だけが存続し、できないものは消滅する。これが、私たちの最終的な結論——多くの伝統的選択の罠に直面したときに、最もリスクの高い決断の一つだ。あなたが本当に持つべき資本は、「遊牧資本」だ。これは、世代別の人口構造、政治的境界、インテリジェント・エコシステムの中を自由に移動できる資本だ。貨幣を超える「ホルムズ海峡」を越えることも可能だ。21世紀において、「遊牧」とはデジタル化を意味する。具体的な投資手法は人それぞれだが、激進投資理論は一つの枠組みを提供している——60%の規制資産と40%のリスクヘッジ資産に配分すること。ただし、前述の三条件を厳格に守り、慎重に判断すれば、結果は予測ではなく必然となる。不確実性は、やがて確定に変わる。結局のところ、歴史上唯一の破壊的資産は、その誕生からこの三条件を満たし続けてきた。行動力の高い人にとっては、その一歩はすでに十分にシンプルだ。あとは、タイミングの問題だけだ。

世代を超えた囚人のジレンマの解決:遊牧資本としてのビットコインの必然的な道

婴児世代が一斉に売却を始めたとき、次の資産暴落の「受け皿」となるのは誰か?

執筆:Jeff Park

翻訳:Saoirse、Foresight News

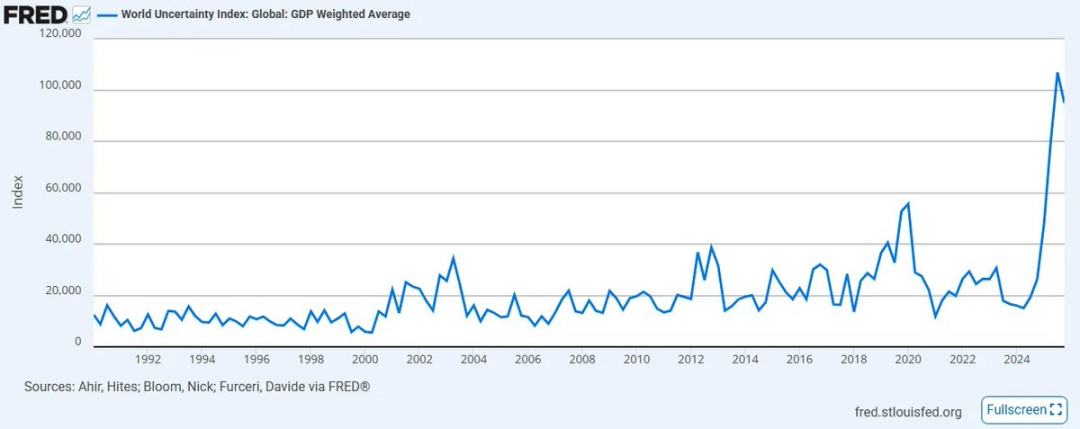

国際通貨基金(IMF)が構築した世界不確実性指数(GUI)は、最近2008年の創設以来最高水準を記録した。政策や貿易の分野で明確な方向性と協調性に欠け、市場のセンチメントは著しく悪化しており、この傾向は今後さらに加速する可能性が高い。特に中東地域では、もともと脆弱だった従来のグローバルアライアンスが、前例のない紛争に巻き込まれつつある。

一方、人工知能などの指数級技術の普及が加速し、専門家も一般人も混乱を深めている。生産性主導のデフレと信用主導のインフレをどう調和させるべきか?さらに追い打ちをかけるように、民間信用は史上最大級の崩壊に直面している。これは、資本価格の操作や流動性犠牲を伴いながら、脆弱な資本供給チェーンを支えてきたからだ。

先週だけでも、次のような一連の出来事を目撃した。

これらの複雑な問題の行方を正確に予測できる者はいない。なぜなら、これらはすべて前例のない事象だからだ(ちなみに、上記の三つは互いに独立していないことに注意。後述する)。こうした局面では、一歩引いて、核心を再確認する必要がある。未知の事象にとらわれるのではなく、確実に存在し、これらの出来事の直接的な原因となっている事実に錨を下ろすことだ。

シャーロック・ホームズがワトソンに言ったように、「すべての不可能を排除したとき、残ったものが真実である」。したがって、我々の使命は、虚無的な未知を追い求めることではなく、すでに存在し、疑いの余地のない根本的な事実に根ざすことだ。

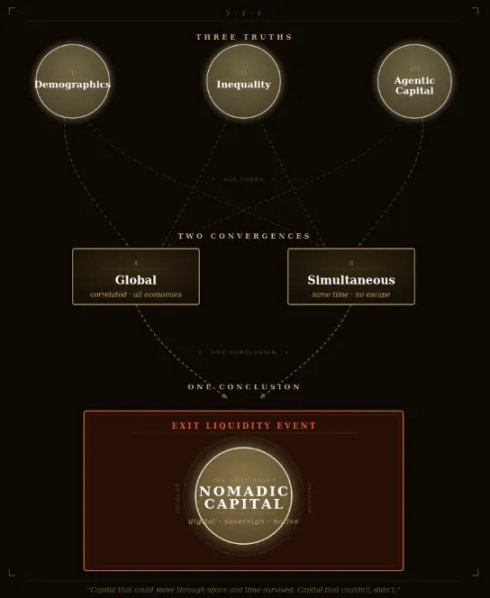

この考えに基づき、今後の不確実性に満ちた10年を見通すと、三つの「確定的真実」が浮かび上がる。それらの確実性は、今の時点ではむしろ増す一方だ。私が「確定」と呼ぶのは、これらが起こる確率が100%の事象であることを意味する。唯一未知なのは、具体的な発生時期と、その深刻さの程度だけだが、いずれも私たちの生きている間に催化される運命にある。そして、これらの疑いの余地のない事実に錨を下ろすことで、一般的な無力感を、未来への確固たる対応策への信念に変えることができる。

【確定的真実一】:世界の人口ピラミッドが逆転し、これに基づく資産クラスも崩壊へ

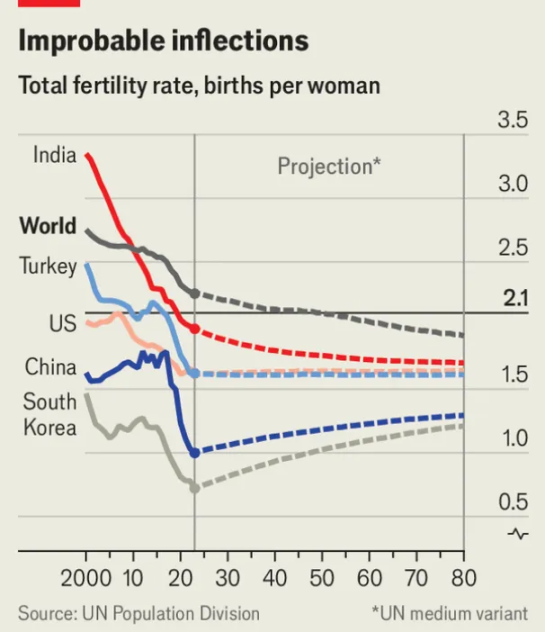

2019年、世界経済フォーラム(WEF)が発表した声明は、機関のコンセンサスに大きな衝撃をもたらした。「65歳以上の人口が、初めて5歳未満の人口を上回った」。7年が経ち、壊滅的な世界的パンデミックの後、多くの社会がこの傾向の重圧と悪影響を実感しているが、これは始まりに過ぎない。

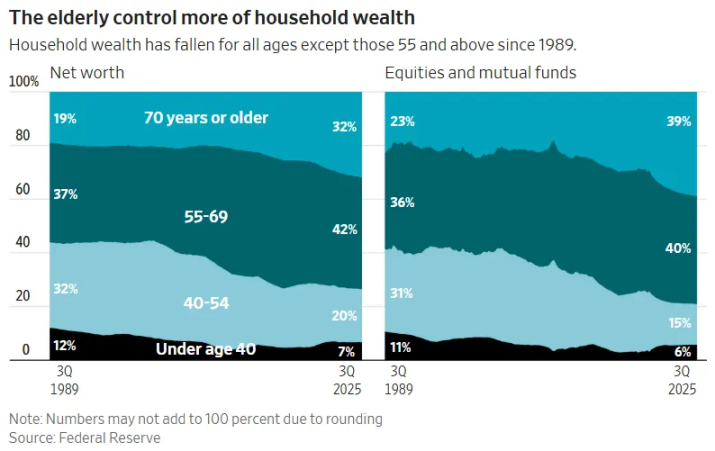

世界の出生率は、危険なほどに置き換え水準を下回りつつある。先進国では、その閾値はすでに過去のものとなった。出生率の低下と高齢化の重なりにより、人類史上最高の「養育比率」が生まれつつある。さらに悪いことに、先進国の高齢者支配層は、長寿化に伴う資金調達のために流動性を現金化せざるを得なくなる。結果として、巨大な世代間の富の移転が起きる。高齢化した一世代が蓄積した金融資産は、大規模な流動性の退出を通じて市場から引き揚げられる必要がある。

この資本規模は驚異的だ。米国株式市場の時価総額だけでも約69兆ドル(うち、ベビーブーマー世代が約40兆ドル以上を保有)、米国の住宅不動産の時価総額はさらに50兆ドル増加(ただし、ベビーブーマー世代とその前の世代の人口比は20%未満だが、20兆~25兆ドル超の資産を保有)。合計で約60兆~70兆ドルの富が資本資産体系から退出を余儀なくされる一方、次世代の若年層の所得価格設定能力は低下し、可処分富も乏しい。

この高齢化世代が資産を売却せざるを得なくなったとき、長期的な資産デフレを引き起こすのはほぼ確実だ。

株式市場の根底にある論理は、人口動態の反映にほかならない。資産を蓄積した貯蓄者層が着実に増加し、退職に向かうと、市場は上昇する。「民間信用」の崩壊は、その最も直観的な証拠だ。これは、2兆ドル規模の「タイムボム」が、年金基金や寄付基金、生命保険会社の中に潜んでいることを意味し、彼らは若者の流動性変換を装いながら、実質的には詐欺に近い。

しかし、若い世代が気づいたとき、自分たちが親世代の「流動性退出の受け皿」に過ぎないことに気づけば、彼らはもう市場に入らなくなる。誰も長期的に下落する資産を買いたいとは思わない。これが、トランプ政権が子ども向け投資口座を推進した理由、米国が株式トークン化を積極的に進める理由(外国資本が米国株をより容易に引き継げるようにするため)、「なぜそうするのか?」と核心的な疑問を追及しない登録投資顧問(RIA)が大量に自動化モデルのポートフォリオを採用している理由だ。

これらの施策は、避けられない事態の先送りに過ぎない。ベビーブーマー世代が非弾性価格で資産を売却するとき、市場に買い手がいなければ、強制的に若者や外国資本、機械が受け皿となるしかない。トランプの子ども口座の設計を見れば一目瞭然だ。多元化を禁じ、米国株式指数のみの配分を明確に制限し、債券や国際株式、代替投資を排除。18歳以降は個人退職口座(IRA)に移行し、高額の償還ペナルティを課す——これは、未成年者向けの標準的な一括贈与口座(UTMA)とは対照的で、後者は成人後に完全に自由に償還可能だ。明らかに、これは子どもたちの資産増加を目的としたツールではなく、40年以上続く一方通行の閉鎖的チャネルであり、意図的か否かに関わらず、次代の若者を「受動的な流動性の受け皿」に変えることを目的としている。

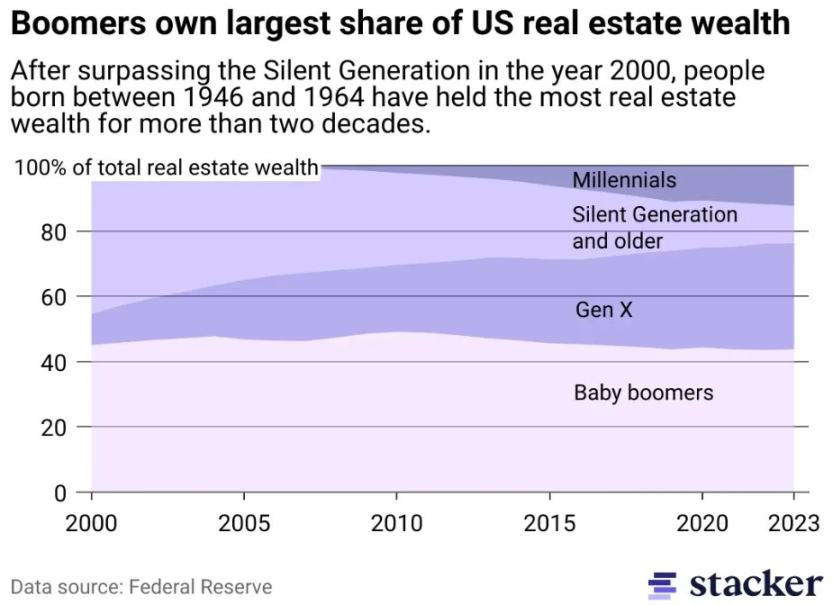

不動産の分野でも、この現象はより顕著になるだろう。史上最大の資産バブルの中心に位置し、一世代にわたる意図的な固定供給資産の蓄積と、長期的な久期効果を利用した価格と潜在的経済生産力の断絶が進行中だ。住宅や商業不動産の多く(高品質資産で別の経済システム内で運用されていないものを除く)にとって、「手頃さ」はもはや虚構だ。賃金は常に価格に追いつかず、今の価格で買いたい若者は少ない。幸運な者は、最終的に資産を子孫に自然に譲るだろうが、子孫がいなければ、最終的には売却され、購買層と家庭形成の構造的減少に伴う市場に放出される。数学的に残酷で避けられないのは、住宅の大幅なデフレは「可能性の問題」ではなく、「必然の結論」であることだ。

この流動性の加速を狙い、住宅の投資資産から消費財への転換と、増税による価格下落の悪循環が重なる。住宅価格は、政府支出のインフレと連動し、公共教育、社会サービス、市政インフラ、そして商品コストを超えるサービスコストの上昇とともに高騰する。財政圧力だけでも、市場は耐えられない売却を余儀なくされる。ニューヨーク市長マムダニの不動産税引き上げも、例外ではなく、「惰性資産税」時代の大規模な動きの前兆だ。富の不平等が政治的に持続不可能なレベルに達した都市では、特に顕著となる。このことは、私の第二の確定的真実を導き出す。

【確定的真実二】:富の不平等が臨界点を超え、富税が予想外の解決策となる

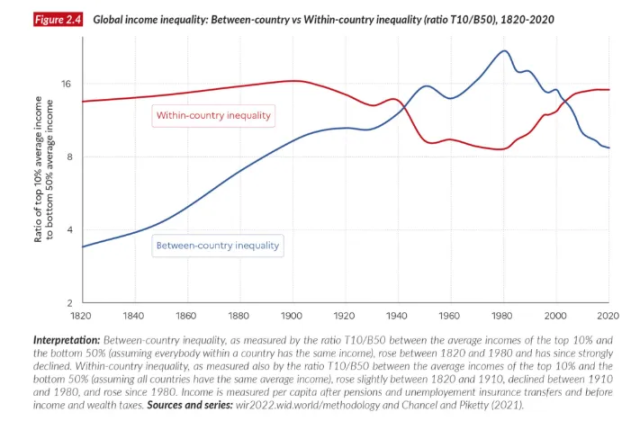

上記の人口問題は、垂直的な崩壊の本質を持つ。人口ピラミッドがゆっくりと逆転し、底層の人口が縮小する一方、上層の高齢者扶養層の重みは支えきれなくなる。これに加え、より憂慮すべきは、水平的な格差——所得格差だ。

「世界の上位10%の人口が、世界の富の76%を所有している」といった見出し(出典:国連2022年世界不平等報告)を見るとき、重要な違いを理解すべきだ。それは、これは一部の国が先行して富を蓄積し、他国が遅れている、という話ではない。むしろ、世界中のすべての国の内部で、富の集中が進行し、すべての時間軸で加速しているのだ。

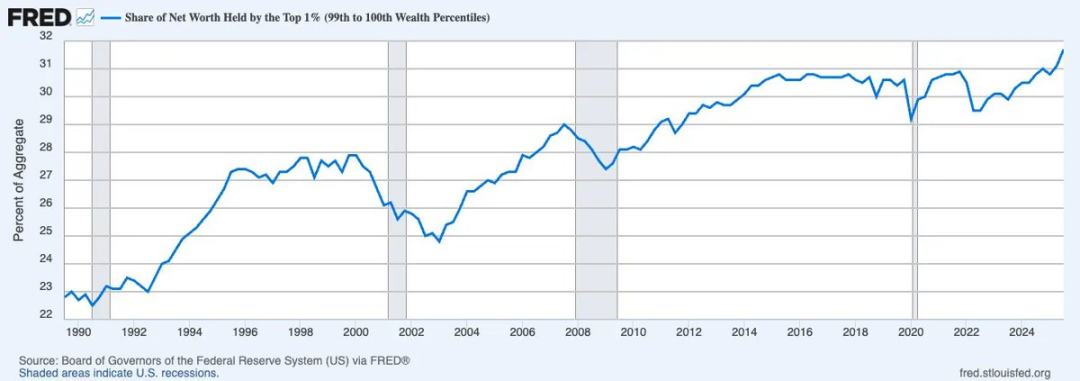

より正確に言えば、問題は単なる所得格差ではなく、富の格差にある。人類史上、最も上位1%の人々が、史上最高レベルの富を集中させている。米国では、最上位1%の資産保有比率は上昇を続け、現在では国内総資産の約3分の1に達している。

所得と富の違いは極めて重要だ。所得は取引の概念であり、「流動的な貨幣」、すなわち市場での生産性の価格評価を示す。一方、富はそうではない。非資本的な富は「静止した貨幣」であり、内在的な生産力を持たず、信用主導のゼロサムゲームの中で、経済の貨幣流通速度を鈍化させる。富が今のように高度に集中すると、流動性は止まり、広範な経済活動のための消費流通速度は静かに窒息していく。

こうした状況下で、顕著な生産性の向上による新資源創出が乏しいまま、富税の議論があっても、最終的には財政的虚無主義の帰結となる。理由は、格差を再調整する唯一の現実的な手段は、富そのものに課税することだからだ——設計が粗雑でも、論理が破綻していても構わない。富税は、社会保障の鏡像とみなせる。底辺から資金を吸い上げて生存を補助し、上層から資金を吸い上げて生存を維持する。両者は本質的に、「未実現価値」への課税であり、その唯一の違いは方向性だ。前者は垂直的(若者から吸い上げる)、後者は水平方向(富裕層から吸い上げる)である。

富税の導入はすでに始まっている。2026年2月12日、オランダ下院は、株式、債券、暗号資産の年間増価分に一律36%の税を課す画期的な法案を可決した。現在、上院の承認待ちだが、賛成多数の議会でほぼ成立は確実だ。道徳的に妥当か、数学的に厳密か、法的に実行可能かは重要ではない——これらの問題にこだわる者は、より大きな核心を見失う。本当に重要なのは、こうした政策が他国にも波及したとき、何が起こるかだ。

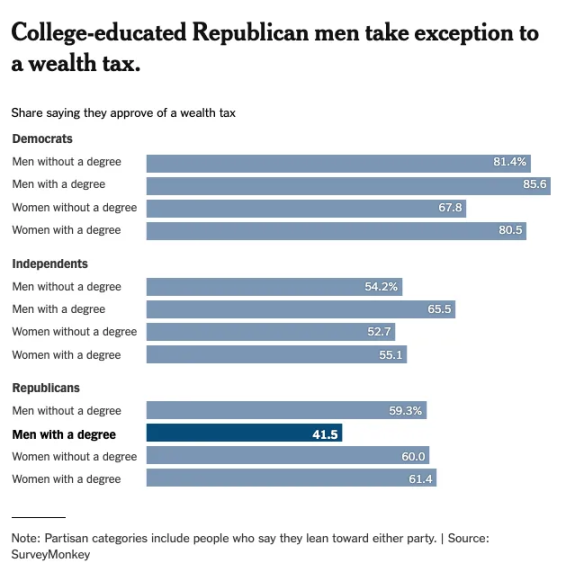

資本主義の発祥地であり最後の砦、米国を例にとると、世論調査によると、富税に対する支持率は、大学卒業の男性(この層は急速に縮小している)を除き、ほぼ一様だ。

これこそが、「市民権」としての資本の理解の核心だ。資本口座の自由化は現代の固有の特徴と一般に考えられているが、弱者層は知っている。国家が選択すれば、資本はいつでも制限され得る——中国やロシアがその例だ。歴史的な問題は、「裏切り」にある。単一国家が富税を課すと、資本は簡単に他の司法管轄区に流出する。しかし、グローバルな財政虚無主義の高まりとともに、各国の政治意志は次第に唯一の選択肢に収束し、集団的な交渉と調整が避けられなくなる。長期的に囚人のジレンマから利益を得てきた避難所は、もはや放置されなくなる。

オランダの決定後、EUはメンバー国間の資本流出を防ぐための税制枠組みの調整に積極的に取り組んでいる。21世紀半ばには、資本のグローバルな通行証は撤廃され、「シュレーディンガーのビザ」のような制度に置き換わるだろう——異なる規制当局の目には、同時に有効にも無効にも映る仕組みだ。資本の国内制限は、規制を回避できる「外部資金」の需要を高めるだけだ。いまや、硬貨に裏打ちされた価格——「物種経済」の復活の時代にようこそ。

デイヴィッド・ヒュームの1752年の論文『貿易収支』の枠組みに従えば、現代の投資家は長らく、「外部資金」を金やビットコインなどの資産とみなしてきた——国家や司法管轄区に属さず、主権に縛られない資産だと。だが、400年後の今、新たな「外部資金」が台頭し、比較優位の概念を根本から再定義しつつある。今こそ、国際関係についての新たな論文を書き始める時だ:「インテリジェント・バランス論」。

ヒュームが言うように、貿易黒字と金の流れは、国家の相対的な力を決定する。しかし今や、比較優位の新たな決定要因は、「生産性の高い人工知能インフラの集中」になる——誰が計算能力を握り、誰がデータをコントロールし、誰がすべてのシステムのルールを策定するかだ。資本は、かつて製造業の覇権に流れたように、インテリジェント覇権へと流れるだろう。最も早くこの潮流を掴む国、機関、個人が、新たな富の階層を定義していく。これが私の第三の確定的真実だ。

【確定的真実三】:人工知能は労働の相対的価値を破壊し、意図駆動型経済において資本の価値を再定義する

カール・マルクスは『資本論』で、資本を「死んだ労働、吸血鬼のように生きた労働を吸い尽くす存在」と表現した。この名言は、社会主義的観点を強調している。蓄積された労働の形態として存在する資本は、労働者の生きた労働を消費しながら、絶えず価値を増大させる。

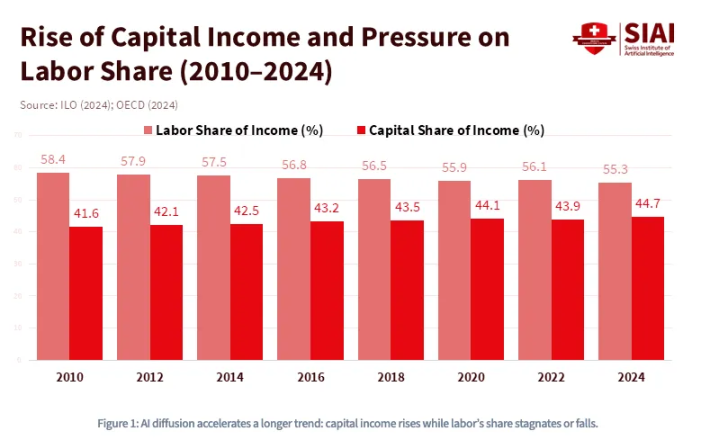

しかし、マルクスの分析には重要な誤りがある。彼は、資本自体が本質的に活力を欠き、人間の労働を絶えず消費しなければ利益を生まないと考えた。しかし、信用の台頭とともに、今や人工知能の爆発的進展により、まったく新しいパラダイムに突入しつつある——「吸血鬼」はもはや能動的であり、人間の労働を完全に回避し、動力の消費だけで利益を得ることさえ可能だ。図示すると、過去十数年にわたり、資本収入の比率は上昇し、労働収入の比率は下降し続けている。このトレンドは、もはや不可逆の転換点を迎えつつある。

1980年以来、米国のGDPに占める労働所得の比率は約65%から55%未満に低下している。これは、大型言語モデル(LLM)の普及前の状況だ。ゴールドマン・サックスは2023年の推定で、生成型AIにより、3億のフルタイムポジションが自動化リスクにさらされると予測している。

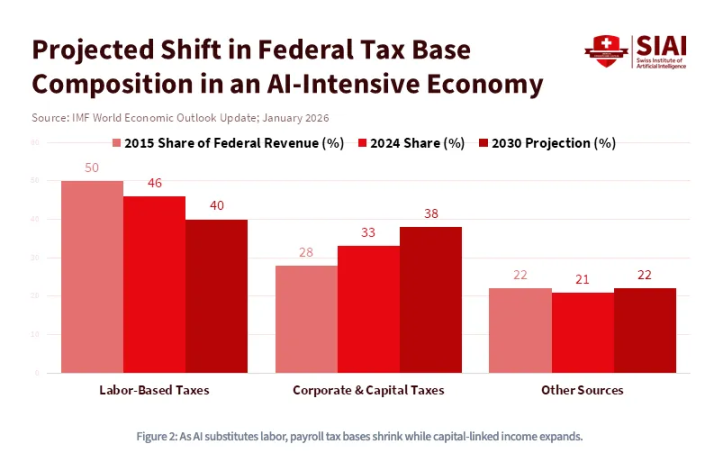

言い換えれば、人工知能は単なる資本集約型技術ではなく、労働を破壊する技術でもある。AIの台頭は、社会の根底にある経済原理を永続的に変え、資本と労働の関係を不可逆的に再構築する。より具体的には、労働コストと計算コストが同調する局面では、世界は新たな「資本戦争」に突入し、政府による前例のない補助金や積極的な産業・財政政策を必要とするだろう。この世界では、資本が支配的となる。資産所有権は、尊厳と永続的な下層階級の唯一の壁となる。これが、IMFが予測するところの、AI主導の経済では、連邦税基盤が労働所得から企業所得税やキャピタルゲイン税に移行する理由だ。

しかし、資本自体も再定義されつつある。なぜなら、資産所有権はもはや金融資産に限定されなくなるからだ。巨大なAI産業は、もう一つの要素に依存している。それは、エネルギー以上に貴重で代替不可能な資産——「データ」だ。具体的には、日々あなたが残すデータの足跡が、モデルの推論や学習の背景となる。世界は新たなパラダイムに向かって進んでいる。人間の思考、行動、命令、嗜好、特に「意図」が、極めて高い価値を持つようになる。意図そのものが資本となるとき、まったく異なる経済秩序が生まれる——資産所有権は、「非托管」の奇妙な形態をとり、従来のKYCやAMLの枠組みから離れていく。スマートエージェントはすでに暗号通貨ウォレットを備え、自律的に計算力やAPI、データを支払う仕組みを持ち始めている。価値がスマートエージェント間でシームレスに流通し、明示的な取引を必要とする世界では、これは避けられない必然だ——そこでは、労働と資本は「シュレーディンガーの猫」のように重なり合った状態にある。

歴史的に、金融資産は常に米国証券取引委員会(SEC)、商品先物取引委員会(CFTC)、米国金融業規制局(FINRA)、米国会計基準委員会(FASB)などの規制範囲内にあった。しかし、資産が「能動的属性」を持つ形態に進化しつつある今、その「足跡」が担保や抵当となり、意図が現金化可能な産出物となると、規制の境界は曖昧になる。米国連邦通信委員会(FCC)は、認知情報の伝送を管轄し、米国連邦取引委員会(FTC)は、消費者保護の観点から意図の収集を管轄し、米国国防総省(DoD)は、国家安全保障の観点からデータ主権を管轄する。これらの重なり合う規制範囲は、資産の枠組みだけでなく、全体の規制体系にまで及ぶ。単一の機関が「金融資産」の明確な境界を定められなくなると、通貨の定義(誰が発行し、誰が保護し、誰が没収するか)は、今世紀最大の地政学的争点となる。

ようこそ、インテリジェント・マネーの時代へ。

【三大確定真実】、【二大趨勢の収束】、【一つの結論】

ここまで読んで、不安に感じるかもしれない——または、再び巨大な不確実性に巻き込まれると感じるかもしれない。しかし、覚えておいてほしい。この記事の目的は、「明確な答え」を見つけることにある。最も核心的な結論を繰り返そう。人口崩壊、富の不平等、AIによる労働代替——この三つの力は、必ず同時に起こる。これらは、個別に天秤にかけるべきリスクではなく、論理的に同時に進行しているのだ。人口ピラミッドの垂直崩壊と、底辺の富の裂け目、そしてそれを加速させるのは、資本だけを偏愛する技術革新の革命だ。

多くの投資家は、局所的な対策でこの不確実性に対処しようとする。資産のローテーション、ヘッジ、AIインフラへのテーマ投資、暗号通貨への盲目的期待——。最も魅力的で、従来の投資家が現状維持を選びやすい反論は、「技術楽観論の避難所」だ。すなわち、「AIによる生産性向上が富の総額を拡大し、人口崩壊の影響を超越する」という見解だ。これは一見説得力があるが、実は複雑に見えて核心から外れた論理だ。

人類史を振り返ると、生産性の向上と公平性は、決して不平等による政治的・社会的分裂を避けるほどの速度や規模には到達していない。産業革命は、労働者の蜂起を止めるどころか、むしろ火種となった——かつてない総富を生み出しながら。重要なのは、AIは中立的な生産性の乗数ではなく、むしろ資本集中のツールであることだ。AIが生み出す富のすべては、最初に、そして最も永続的に、計算能力やデータ、モデルを握る者に帰属する。楽観論者は、「富の総額は拡大する」と考えるが、実際に「誰がその富を分け合うのか」が、争点の核心だ。

これらのグローバルな不可逆的現象をマクロ的に俯瞰すれば、方向性の確信はむしろ明確になる。

そして、これら三つの共通の核心は、「グローバル」という言葉に集約される。世代別の人口構造、資産配分、資本コストは、歴史上これほどまでに高い相関を持ち、かつその相関はますます強まっている。しかも、その相関は空間だけでなく時間も超える——富の人口構造の変化は一方向で不可逆的だからだ。これにより、これらの趨同は、グローバルな規模だけでなく、同期的なものとなる。

こうして、私の見ている現代の最も重要な集団的交渉の課題——「世代の流動性退出の囚人のジレンマ」が浮かび上がる。それは次の問いを投げかける。

こうした合理的な戦略の結果、「ナッシュ均衡」が形成される。すなわち、他者が何を選ぼうと、自分も合理的に退出を選ぶ——なぜなら、何もしないことのコストがあまりにも重いためだ。したがって、重要な局面では、全員が合理的に同時に流動性退出を追求することになる。

この「浮士德的な」流動性取引は、潜在的なリスクや尾部リスクのモデル化・ヘッジの対象ではなく、人類の資本市場史上最も予測可能な大規模協調イベントとみなすべきだ。誰もが、「デフレ環境下で債券や名目金利商品を持つべきだ」「AI株を買うべきだ」と考えるかもしれない。しかし、私の基本的なルールはもっとシンプルで構造的だ——「自分が他者の流動性退出の受け皿とならない資産を持つ」ことだ。そのために最も持つべきでない資産は、次の順である。

15世紀、オスマン帝国がコンスタンティノープルを陥落させたとき、ビザンチンの商人階層は、帝国信用で評価された資産——土地、称号、国債——を失った。しかし、若く有能な学者や商人たちは、手稿、黄金、知識といった持ち運び可能な富を西へと移し、フィレンツェに持ち込んだ。これがルネサンスの火種となった。

その中の一人、ヨハネス・ベッサリオンは、1403年に黒海のトラブゾンで生まれた。彼は、無比の希臘手稿を携えてコンスタンティノープルから逃れ、古代の思想遺産を西洋に伝えた。彼は、15世紀に最も多くの書籍や手稿を西洋に提供した人物の一人であり、その結果、最初の「情報技術」の一つ、マルシアナ図書館——ラテンヨーロッパの最初のオープン・ソース・ライブラリ——を築いた。ヴェネツィアにあったこの蔵書は、アウルドゥス・マヌティウスの資料となり、アリストテレス全集や希臘古典の印刷を可能にし、印刷革命を引き起こした。この革命は、宗教改革、科学革命、啓蒙運動を次々と生み出した。ベッサリオンが携えたこの可搬性・自律性・非司法管轄の資本は、五世紀にわたり、西洋文明の土台を築いた。

時空を超えて流動できる資本だけが存続し、できないものは消滅する。

これが、私たちの最終的な結論——多くの伝統的選択の罠に直面したときに、最もリスクの高い決断の一つだ。

あなたが本当に持つべき資本は、「遊牧資本」だ。これは、世代別の人口構造、政治的境界、インテリジェント・エコシステムの中を自由に移動できる資本だ。貨幣を超える「ホルムズ海峡」を越えることも可能だ。21世紀において、「遊牧」とはデジタル化を意味する。具体的な投資手法は人それぞれだが、激進投資理論は一つの枠組みを提供している——60%の規制資産と40%のリスクヘッジ資産に配分すること。ただし、前述の三条件を厳格に守り、慎重に判断すれば、結果は予測ではなく必然となる。不確実性は、やがて確定に変わる。

結局のところ、歴史上唯一の破壊的資産は、その誕生からこの三条件を満たし続けてきた。行動力の高い人にとっては、その一歩はすでに十分にシンプルだ。

あとは、タイミングの問題だけだ。