90億「蛇吞象」、年内に7億円を現金化年間収益722億、「恐怖」の寧徳時代出典丨深蓝财经執筆丨杨波3月10日夜、「最も厳しい」新興勢力の蔚来(09866.HK)はついに歴史的な瞬間を迎えた——2025年第4四半期に初めて四半期黒字を達成。この遅れてきた単期黒字の決算報告により、長年黒字物語を語ってきた蔚来の董事長李斌はついに約束を果たした。しかし、輝かしい光の下には、懸念も浮き彫りになっている。まず、年間純損失は依然として1494.26億元と高水準。次に、2025年末までに蔚来の負債総額は一気に千億元を突破し、負債比率はわずか0.2%差で90%に達し、返済負担は巨大だ。さらに、蔚来が誇る「バッテリー交換モデル」は、年初から急速充電技術の路線に打撃を受けている。販売構造を見ると、蔚来の「巻き返し」はES8のコストパフォーマンスによる背水の陣のようだ。今年、蔚来と李斌にとっては、依然として挑戦に満ちた重要な年であり、退路はない。1四半期黒字、その実力はどれほど?蔚来の決算によると、2025年第4四半期において、純利益は2.827億元に達し、上場以来初の四半期黒字を記録した。普通株主に帰属する純利益は1.224億元で、こちらも上場以来初の四半期黒字だ。第4四半期の売上高は3465.02億元で、前年同期比75.9%増となった。具体的には、2025年第4四半期の蔚来の販売台数は124,807台で、前年同期比71.7%、前四半期比43.3%の増加。ブランド別では、蔚来ブランドが67,433台、乐道(レイド)ブランドが38,290台、萤火虫(ファイアフライ)ブランドが19,084台と、三大ブランドの協力により販売のピークを支えた。年間を通じて見ると、蔚来は依然として純損失状態であり、年間純損失は1494.26億元だが、前年より33.3%縮小。年間総売上高は8745.75億元で、前年同期比33.1%増だった。注目すべきは、第四四半期の売上が全体の40%を占めており、年間業績を牽引した重要な要素となったことだ。その急激な業績の伸びの背景には、多くの要因が複合的に作用している。蔚来の2025年第4四半期の総合粗利益率は17.5%で、前年同期比5.8ポイント向上した。これは、販売台数の大幅増加、製品構成の最適化、コスト削減と効率化の実施によるものだと会社は述べている。販売台数の増加により、単車あたりの固定費や製造費用が大きく薄まり、黒字化の土台を築いた。現実に目を向けると、蔚来の黒字化の核心は高級ブランドの蔚来ES8の継続的な好調販売にあり、これが全体の粗利益率を押し上げている。蔚来が発表したポスターによると、蔚来ES8は連続3か月以上、40万以上の大型SUV市場の販売トップを維持している。好調の理由は主に三つの優位性に起因する。一つはコストパフォーマンスの突出。第一世代の蔚来ES8は54.8万元で、第二世代は49.80万~59.80万元。2026年モデルは40.68万~44.68万元に価格を引き下げている。バッテリーリースを選択すれば、価格はわずか29.88万~33.88万元と、購入のハードルを大きく下げている。二つはサイズのアップグレード。2026年モデルの蔚来ES8は全長5280mm、ホイールベースは3130mmに拡大され、ミッド~ラージSUVからラージSUVへと進化。問界M9や理想L9などの同クラス製品と直接競合し、価格面でも優位性を持つ。三つは技術と装備の二重の進化。新車は900V高圧プラットフォームを搭載し、運転支援システムも最適化。さらに、投影光カーペット、迎賓光カーペット、ドアパネルの照明など、実用性と「情緒価値」を兼ね備えた装備を備える。加えて、蔚来独自のバッテリー交換モデルの採用により、市場から高い評価を得ている。また、第四四半期に発売された乐道ブランドのL90も堅調な販売を見せており、発売前に悲観的だった萤火虫の小型車も意外に堅調で、蔚来の業績拡大に貢献。李斌も少し安心した様子だ。非車両事業の収益貢献も持続的に強化されている。第四四半期の蔚来のその他販売の毛利率は11.9%に達し、関連事業は3四半期連続で黒字を維持。これにより、「車両販売+多角的サービス」の複数の収益源が形成されつつある。注目すべきは、コスト削減が蔚来の利益確保に重要な役割を果たしている点だ。決算によると、第四四半期の研究開発費は20.26億元で、前年同期比44.3%減少(これは組織最適化によるものと理解される)。販売・一般管理費は35.37億元で、前年同期比27.5%減少。これら二つの主要費用は、昨年同期より20億元以上節約された。市場では、蔚来が費用調整を行った疑惑も浮上し、「第四四半期に黒字を実現させるための操作ではないか」との声もある。総じて、蔚来が第四四半期に黒字を達成したのは、販売、製品、コスト管理など多方面の努力の結果であり、節目であると同時に一定の段階的特徴も持つ。2026年に向けて、蔚来の成長は依然として勢いを保つ。第一四半期の出荷予測は8万台~8万3000台で、前年同期比90.1%~97.2%増。売上高予測は244.8億~251.8億元で、前年比103.4%~109.2%増だ。ただし、この好調の背景には、乐道と萤火虫ブランドの勢いが鈍化し、依然として蔚来ES8に依存している側面もある。一四半期の低迷する自動車市場の中で、こうした業績は資本市場から好意的に受け止められた。3月11日、蔚来の株価は大きく上昇し、一時19%高となった。終値では、香港株の蔚来は14.05%上昇し、時価総額は1076億香港ドルに達した。2高額インセンティブ発表、李斌はマスクや何小鵬を学ぶ?決算発表当日、蔚来は一気に高額な株式報酬制度を打ち出し、董事長兼CEOの李斌をさらに業績と深く結びつけた。この計画によると、制限付き株式2億4800万株は10回に分けて付与され、蔚来の時価総額と純利益の二つの主要指標に深く連動している。具体的には、蔚来の米国株時価総額が順次300億ドル、500億ドル、800億ドル、1000億ドル、1200億ドルを超えると、それぞれの株式の10分の1が李斌に付与される。蔚来の純利益が15億ドル、25億ドル、40億ドル、50億ドル、60億ドルを超えると、それぞれの株式の10分の1も付与される。会社の時価総額が1200億ドルを突破し、純利益が60億ドルを超えた場合、全てのインセンティブ株式の最終付与がトリガーされる。これは、12年間の有効期間内に、李斌は一部の株式しか解禁できない可能性もあれば、何も得られないこともあり得ることを意味する。3月9日の蔚来(米国株)の時価総額約1220億ドルを基準に、最高目標を達成するには、時価総額を約10倍に増やす必要がある。この目標は非常に挑戦的であり、投資家に対して決意を示すとともに、李斌に退路はないことを意味している。実際、この「天井高」の株式報酬は、車企がコアマネジメントを結びつけ、長期的な発展を促すための一般的な手法となっており、蔚来だけの例ではない。2025年9月5日、テスラの取締役会は、イーロン・マスクに対し、約12%の株式を付与する計画を発表。総額は約1.03兆ドルに達し、解禁条件はより厳格で、会社の時価総額が8.5兆ドルに達すること(現状は約1兆ドル)、2000万台のテスラ車の納車、1000万のFSDサブスクリプション、10万台のロボット、100万台のロボタクシーの商用運用、調整後EBITDA利益は4000億ドルに達することなど多岐にわたる。発表以降、テスラの株価は約13%上昇した。3月19日、小鵬汽車は何小鵬に対し、2850万株の株式付与を発表。条件は株価に直結し、30取引日連続で250港ドルに達すれば三分の一を付与、500港ドルに達すれば三分の一、750港ドルに達すれば残りの三分の一を付与。有効期限は10年。時価89.55港ドル/株の当時の株価を基に計算すると、全株式報酬を得るには株価が7.4倍に上昇する必要があり、達成すればこの報酬の価値は約14.25億ドルに達する。しかし、現在の株価は約75港ドルで、付与時より約16%下落している。このことから、マスクも何小鵬も、巨大な遠景目標を設定するだけでは、株価の上昇を直接促すことはできず、実際の売上に依存していることがわかる。

千億の負債を背負いながらも、最悪と言われた李斌がついに利益を出した

90億「蛇吞象」、年内に7億円を現金化

年間収益722億、「恐怖」の寧徳時代

出典丨深蓝财经

執筆丨杨波

3月10日夜、「最も厳しい」新興勢力の蔚来(09866.HK)はついに歴史的な瞬間を迎えた——2025年第4四半期に初めて四半期黒字を達成。この遅れてきた単期黒字の決算報告により、長年黒字物語を語ってきた蔚来の董事長李斌はついに約束を果たした。

しかし、輝かしい光の下には、懸念も浮き彫りになっている。まず、年間純損失は依然として1494.26億元と高水準。次に、2025年末までに蔚来の負債総額は一気に千億元を突破し、負債比率はわずか0.2%差で90%に達し、返済負担は巨大だ。さらに、蔚来が誇る「バッテリー交換モデル」は、年初から急速充電技術の路線に打撃を受けている。

販売構造を見ると、蔚来の「巻き返し」はES8のコストパフォーマンスによる背水の陣のようだ。今年、蔚来と李斌にとっては、依然として挑戦に満ちた重要な年であり、退路はない。

1

四半期黒字、その実力はどれほど?

蔚来の決算によると、2025年第4四半期において、純利益は2.827億元に達し、上場以来初の四半期黒字を記録した。普通株主に帰属する純利益は1.224億元で、こちらも上場以来初の四半期黒字だ。第4四半期の売上高は3465.02億元で、前年同期比75.9%増となった。

具体的には、2025年第4四半期の蔚来の販売台数は124,807台で、前年同期比71.7%、前四半期比43.3%の増加。ブランド別では、蔚来ブランドが67,433台、乐道(レイド)ブランドが38,290台、萤火虫(ファイアフライ)ブランドが19,084台と、三大ブランドの協力により販売のピークを支えた。

年間を通じて見ると、蔚来は依然として純損失状態であり、年間純損失は1494.26億元だが、前年より33.3%縮小。年間総売上高は8745.75億元で、前年同期比33.1%増だった。

注目すべきは、第四四半期の売上が全体の40%を占めており、年間業績を牽引した重要な要素となったことだ。その急激な業績の伸びの背景には、多くの要因が複合的に作用している。

蔚来の2025年第4四半期の総合粗利益率は17.5%で、前年同期比5.8ポイント向上した。これは、販売台数の大幅増加、製品構成の最適化、コスト削減と効率化の実施によるものだと会社は述べている。販売台数の増加により、単車あたりの固定費や製造費用が大きく薄まり、黒字化の土台を築いた。

現実に目を向けると、蔚来の黒字化の核心は高級ブランドの蔚来ES8の継続的な好調販売にあり、これが全体の粗利益率を押し上げている。

蔚来が発表したポスターによると、蔚来ES8は連続3か月以上、40万以上の大型SUV市場の販売トップを維持している。好調の理由は主に三つの優位性に起因する。

一つはコストパフォーマンスの突出。第一世代の蔚来ES8は54.8万元で、第二世代は49.80万~59.80万元。2026年モデルは40.68万~44.68万元に価格を引き下げている。バッテリーリースを選択すれば、価格はわずか29.88万~33.88万元と、購入のハードルを大きく下げている。

二つはサイズのアップグレード。2026年モデルの蔚来ES8は全長5280mm、ホイールベースは3130mmに拡大され、ミッド~ラージSUVからラージSUVへと進化。問界M9や理想L9などの同クラス製品と直接競合し、価格面でも優位性を持つ。

三つは技術と装備の二重の進化。新車は900V高圧プラットフォームを搭載し、運転支援システムも最適化。さらに、投影光カーペット、迎賓光カーペット、ドアパネルの照明など、実用性と「情緒価値」を兼ね備えた装備を備える。加えて、蔚来独自のバッテリー交換モデルの採用により、市場から高い評価を得ている。

また、第四四半期に発売された乐道ブランドのL90も堅調な販売を見せており、発売前に悲観的だった萤火虫の小型車も意外に堅調で、蔚来の業績拡大に貢献。李斌も少し安心した様子だ。

非車両事業の収益貢献も持続的に強化されている。第四四半期の蔚来のその他販売の毛利率は11.9%に達し、関連事業は3四半期連続で黒字を維持。これにより、「車両販売+多角的サービス」の複数の収益源が形成されつつある。

注目すべきは、コスト削減が蔚来の利益確保に重要な役割を果たしている点だ。

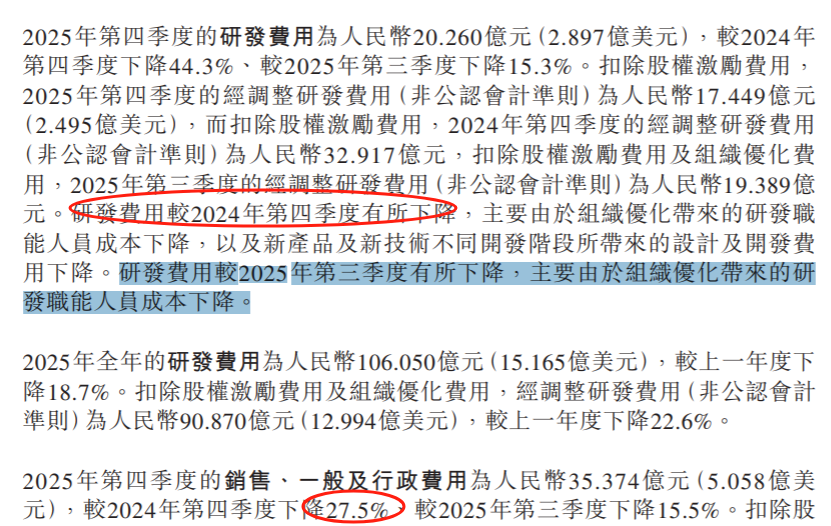

決算によると、第四四半期の研究開発費は20.26億元で、前年同期比44.3%減少(これは組織最適化によるものと理解される)。販売・一般管理費は35.37億元で、前年同期比27.5%減少。これら二つの主要費用は、昨年同期より20億元以上節約された。市場では、蔚来が費用調整を行った疑惑も浮上し、「第四四半期に黒字を実現させるための操作ではないか」との声もある。

総じて、蔚来が第四四半期に黒字を達成したのは、販売、製品、コスト管理など多方面の努力の結果であり、節目であると同時に一定の段階的特徴も持つ。

2026年に向けて、蔚来の成長は依然として勢いを保つ。第一四半期の出荷予測は8万台~8万3000台で、前年同期比90.1%~97.2%増。売上高予測は244.8億~251.8億元で、前年比103.4%~109.2%増だ。ただし、この好調の背景には、乐道と萤火虫ブランドの勢いが鈍化し、依然として蔚来ES8に依存している側面もある。

一四半期の低迷する自動車市場の中で、こうした業績は資本市場から好意的に受け止められた。3月11日、蔚来の株価は大きく上昇し、一時19%高となった。終値では、香港株の蔚来は14.05%上昇し、時価総額は1076億香港ドルに達した。

2

高額インセンティブ発表、李斌はマスクや何小鵬を学ぶ?

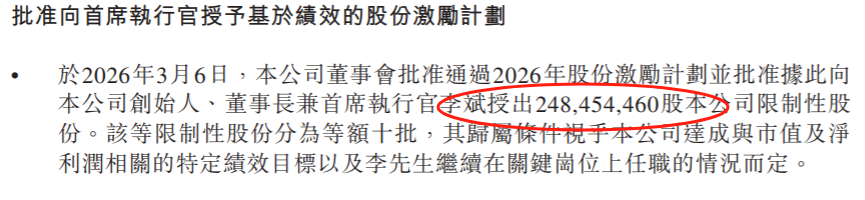

決算発表当日、蔚来は一気に高額な株式報酬制度を打ち出し、董事長兼CEOの李斌をさらに業績と深く結びつけた。

この計画によると、制限付き株式2億4800万株は10回に分けて付与され、蔚来の時価総額と純利益の二つの主要指標に深く連動している。

具体的には、蔚来の米国株時価総額が順次300億ドル、500億ドル、800億ドル、1000億ドル、1200億ドルを超えると、それぞれの株式の10分の1が李斌に付与される。蔚来の純利益が15億ドル、25億ドル、40億ドル、50億ドル、60億ドルを超えると、それぞれの株式の10分の1も付与される。会社の時価総額が1200億ドルを突破し、純利益が60億ドルを超えた場合、全てのインセンティブ株式の最終付与がトリガーされる。

これは、12年間の有効期間内に、李斌は一部の株式しか解禁できない可能性もあれば、何も得られないこともあり得ることを意味する。

3月9日の蔚来(米国株)の時価総額約1220億ドルを基準に、最高目標を達成するには、時価総額を約10倍に増やす必要がある。この目標は非常に挑戦的であり、投資家に対して決意を示すとともに、李斌に退路はないことを意味している。

実際、この「天井高」の株式報酬は、車企がコアマネジメントを結びつけ、長期的な発展を促すための一般的な手法となっており、蔚来だけの例ではない。

2025年9月5日、テスラの取締役会は、イーロン・マスクに対し、約12%の株式を付与する計画を発表。総額は約1.03兆ドルに達し、解禁条件はより厳格で、会社の時価総額が8.5兆ドルに達すること(現状は約1兆ドル)、2000万台のテスラ車の納車、1000万のFSDサブスクリプション、10万台のロボット、100万台のロボタクシーの商用運用、調整後EBITDA利益は4000億ドルに達することなど多岐にわたる。発表以降、テスラの株価は約13%上昇した。

3月19日、小鵬汽車は何小鵬に対し、2850万株の株式付与を発表。条件は株価に直結し、30取引日連続で250港ドルに達すれば三分の一を付与、500港ドルに達すれば三分の一、750港ドルに達すれば残りの三分の一を付与。有効期限は10年。時価89.55港ドル/株の当時の株価を基に計算すると、全株式報酬を得るには株価が7.4倍に上昇する必要があり、達成すればこの報酬の価値は約14.25億ドルに達する。しかし、現在の株価は約75港ドルで、付与時より約16%下落している。

このことから、マスクも何小鵬も、巨大な遠景目標を設定するだけでは、株価の上昇を直接促すことはできず、実際の売上に依存していることがわかる。