作者:Foresight Ventures### **TL;DR*** トークン化された株式は、現実世界資産(RWA)サイクルの中での革新的な分野です——市場は既に80億ドルの過去最高を記録し、年初から30倍に成長、月間取引高は180億ドルに達しています。* 核心的な価値提案:従来の証券会社の地理的制約や決済遅延を回避し、米国株式への24時間グローバルアクセスを実現、ほぼリアルタイムの決済もサポート。* 3つのアーキテクチャが主導権を争っています:2. 即時執行モデル(Ondo、CyberAlpha)——資本効率に優れる4. 在庫モデル(xStocks、Backed)——スイス法下の債務構造を利用し、DeFiの組み合わせ性で優位6. 直接所有権モデル(Securitize)——法的権利が最も完全だが、譲渡制限によりオンチェーンの組み合わせ性は限定的* 市場は実質的に二大寡占状態:Ondoが流動性エンジニアリングで53%のシェアを握りリード;Backed/xStocksは規制のアービトラージを活用し23%のシェアを獲得* 技術はもはや「競争の要素」ではなくなり——規制こそが最重要。米国、EU、オフショア司法管轄区に跨るライセンス体系の構築が、最も模倣困難な競争障壁です。* プラットフォームは根本的なトリレンマに直面:以下の3つのうち2つだけを同時に最適化可能——流動性/速度、規制の安全性/株主権利、DeFiの組み合わせ性* 業界は2つの道に分かれつつあります:漸進的(DTCCの統合と効率向上)と革命的(オンチェーン直接発行と全面的な非仲介化)* 結論:150兆ドルの世界株式市場とブロックチェーンインフラの融合は、もはや単なる理論ではなく——現実に進行中です。### 1. 市場現状分析:静かに爆発する「静稍稍(しずかに少しずつ)」の解明現実世界資産(RWA)分野は構造的変革の只中にあり、トークン化された株式はこのサイクルの突破口となる分野です。RWAの全体エコシステムの時価総額はすでに80億ドルを突破し、年初から30倍に拡大しています。伝統的な株式資産とブロックチェーンインフラの融合は、資本市場の設計に根本的な変化をもたらしています。この「沈黙の繁栄」は単なる資産の移行ではなく、グローバルな流動性の現代的再構築です——断片化された従来のシステムに代わり、統一されたプログラム可能な金融層を構築しています。以下の主要データは、この実験的段階から機関レベルへの飛躍を裏付けています:* 時価総額:2025年12月時点でこの分野の時価総額は約8億ドルの過去最高を記録* 流動性の速度:月間取引高は180億ドルに急増し、活発なセカンダリーマーケットを示す* 利用者密度:ネットワークは現在、5万の月間アクティブアドレスと13万の総保有アドレスをサポートこの成長の根底にあるのは、ブロックチェーンが従来の金融(TradFi)が長らく抱えてきた決済の摩擦やアクセス障壁を解消している点です。資本市場の決済効率へのニーズが高まる中、トークン化は技術的手段を用いて従来の金融の難題を解決し、業界の戦略的な競争の核心となっています。### 2. 戦略的価値の推進:従来金融の摩擦点を解決する従来の株式市場は、長らく遺産システムの物理的制約に縛られてきました:地理的孤島、取引時間の制限、長い決済サイクルです。2021年のRobinhood/GME事件では、T+2決済システムの不具合により、証券会社が保証金不足のため取引を制限せざるを得なくなり、これは従来の金融の「効率の短所」の典型例となりました。トークン化は、「効率のトリプル・スレット(Efficiency Triple-Threat)」による戦略的なプレミアムを提供します:* 24時間365日の取引:従来の市場は1日6.5時間の取引窓しかなく、トークン化は「オープニングスプレッド」リスクを排除し、投資家がグローバルなマクロイベントにリアルタイムで対応できるようにします。* グローバルアクセス性:地理的・証券会社の壁を完全に打ち破り、米国株式の高需要なエクスポージャーをシームレスに取得できるチャネルを提供し、「資本の境界なき流動性」を実現。* 資本効率:デジタルインフラを通じてT+0決済を実現し、決済遅延による担保資産の占有や運用コストを削減。トークン化は単なる最適化にとどまらず、グローバルかつ24時間稼働の流動性層を提供することで、従来の証券業務の行政的ボトルネックを回避します。「資本効率の希少性」が高まる時代において、リアルタイム決済と国境を越えた分散配信を実現するプラットフォームは、価格決定権を握ることになります。しかし、この価値を実現する道筋は一つではなく、異なる製品アーキテクチャが長期的な競争優位とリスクエクスポージャーを左右します。### 3. トークン化アーキテクチャの比較分析:3つのコアモデル製品アーキテクチャの選択は、拡張性、DeFiの組み合わせ性、システムリスクの戦略的な要所です。最も重要な戦略的決定は、どのアーキテクチャを採用するかであり、それが拡張性、DeFiの組み合わせ性、システムリスクの特性を決定します。**3つのモデルの枠組み*** 在庫モデル(例:xStocks、Backed):「事前資金流動性」方式。発行者やマーケットメーカーが事前に株式を買い付け、トークン化して倉庫に保管し、いつでも販売可能にします。* 即時執行モデル(例:Ondo、CyberAlpha):「リアルタイム流動性」方式。ユーザーの注文確認時にのみ株式購入とトークン発行を行います。* 直接所有権モデル(例:Securitize、Galaxy Digital):「純粋主義」方式。トークンは法的に株式と同等の権利を持ち、所有権は譲渡代理人が直接記録します。投票権や配当などの株主権利を完全に付与しますが、譲渡制限が厳格です。**アーキテクチャのトレードオフ比較**取引量がより高いレベルに進むにつれ、技術的な課題は従来とデジタル決済サイクルのギャップをいかに効果的に埋めるかにシフトします。### 4. 競争状況:市場リーダーとチャレンジャー現状の競争環境は明確に「二頭の寡占」と「戦略的差別化」が進行しています。* Ondo Finance(53%シェア):絶対的な覇者。収益源は取引スプレッドの約0.1%に依存し、年間売上は約3000万〜4000万ドルと見込まれます。強固な護城河は、成熟したUSDonバッファプールと広範なライセンス提携ネットワークです。* Backed / xStocks(23%シェア):規制のアービトラージを駆使して差別化。スイスのDLT法案を利用し、追跡証券(債権)として構造化。MiCAの直接株式トークンの流通制限を巧みに回避し、DeFiエコシステム内で自由に流通・組み合わせを実現。* Robinhood(クローズドエコシステム):最も強力なMiFID IIとMiCAのライセンスを持つが、トークンの引き出し性がなく、孤立したエコシステムとなり、DeFiのオープンなプレミアムを逃しています。「じゃあ、どうなる?」:競争は「ユーザーベース」から「規制のアービトラージ」や「資本効率」の争いへとシフトしています。Backedは債権構造を利用し、直接的な所有権を犠牲にしてDeFiの無限の相互運用性を獲得。これは戦略的な選択の一例です。### 5. グローバル規制マトリックス:規制の護城河を築くRWA分野においては、「ライセンスの集積」が技術以上に越え難い壁となります。* 米国モデル(ハードモード):成功の要はBroker-Dealer、ATS、Transfer Agentの「三叉路」体制。OndoはOasis Proの買収によりこれらを獲得し、入金から二次市場のマッチングまでの完全なエンドツーエンドを掌握。* EUモデル(パスポート制度):MiCAとMiFID IIの「パスポート制度」を活用し、リヒテンシュタイン(例:OndoがFMA承認)やキプロス(例:xStocksがCySEC承認)でライセンスを取得すれば、30か国で運用可能。* 特別試験運用:SecuritizeはスペインのCNMVのDLT試験ライセンスを取得し、取引清算システムの運用権限を得て、従来のCSD(中央証券預託機関)の役割に直接挑戦。「じゃあ、どうなる?」:Ondoの規制構造は「金融工学のマスタークラス」です。BVIで発行主体を設立し税制中立を確保し、米国のライセンスを持つ実体を通じて基盤資産にアクセス、さらにAnkura Trustによる毎日の保有証明で破産隔離を実現し、最終的に**BX Digital(スイス)**を通じてグローバルな規制準拠の流通を行います。### 6. 戦略的展望:トークン化株式の「不可能な三角」を解決業界が規模拡大に向かう際には、以下の3つの要素のバランスが必要です:* 流動性/速度:Ondoを代表とし、バッファメカニズムで最適化* 規制の安全性/直接権利:Securitizeを代表とし、SEC準拠の直接所有権を追求* DeFiの組み合わせ性:Backedを代表とし、債権構造を通じて資産のオンチェーン流通を実現現在、市場は2つのルートに分かれつつあります:* 進化型:DTCCの統合を核とし、既存金融機関にT+0の効率向上を提供* 革命型:SecuritizeやGalaxy Digitalを先駆者とし、完全なオンチェーン発行と非仲介化を目指す### 7. まとめと核心的洞察世界の150兆ドルに及ぶ株式市場のブロックチェーンへの移行は、もはや不可逆です。* 機関の成熟度:30倍の成長とGalaxy Digitalのマイルストーンは、概念段階を超え、ライセンス取得競争の深みへと進んでいる証です。* モデルの優位性:即時執行モデル(Instant Execution)は、極めて高い資本効率により、現在の流動性戦争において優位に立っています。* ライセンスは壁:米国の基盤資産(ATS/BDライセンス)とグローバル(EUのMiCAやオフショアのBVI)に同時に対応できるプラットフォームは、長期的な競争優位を築きます。「金融の変革は一朝一夕には成し得ません。直接所有は究極の目標ですが、DTCCの統合と最適化は未来への必要な橋渡しです。」

株式トークン化革命:市場動向、製品構造と規制の防御壁全景レポート

作者:Foresight Ventures

TL;DR

1. 市場現状分析:静かに爆発する「静稍稍(しずかに少しずつ)」の解明

現実世界資産(RWA)分野は構造的変革の只中にあり、トークン化された株式はこのサイクルの突破口となる分野です。RWAの全体エコシステムの時価総額はすでに80億ドルを突破し、年初から30倍に拡大しています。伝統的な株式資産とブロックチェーンインフラの融合は、資本市場の設計に根本的な変化をもたらしています。この「沈黙の繁栄」は単なる資産の移行ではなく、グローバルな流動性の現代的再構築です——断片化された従来のシステムに代わり、統一されたプログラム可能な金融層を構築しています。

以下の主要データは、この実験的段階から機関レベルへの飛躍を裏付けています:

この成長の根底にあるのは、ブロックチェーンが従来の金融(TradFi)が長らく抱えてきた決済の摩擦やアクセス障壁を解消している点です。

資本市場の決済効率へのニーズが高まる中、トークン化は技術的手段を用いて従来の金融の難題を解決し、業界の戦略的な競争の核心となっています。

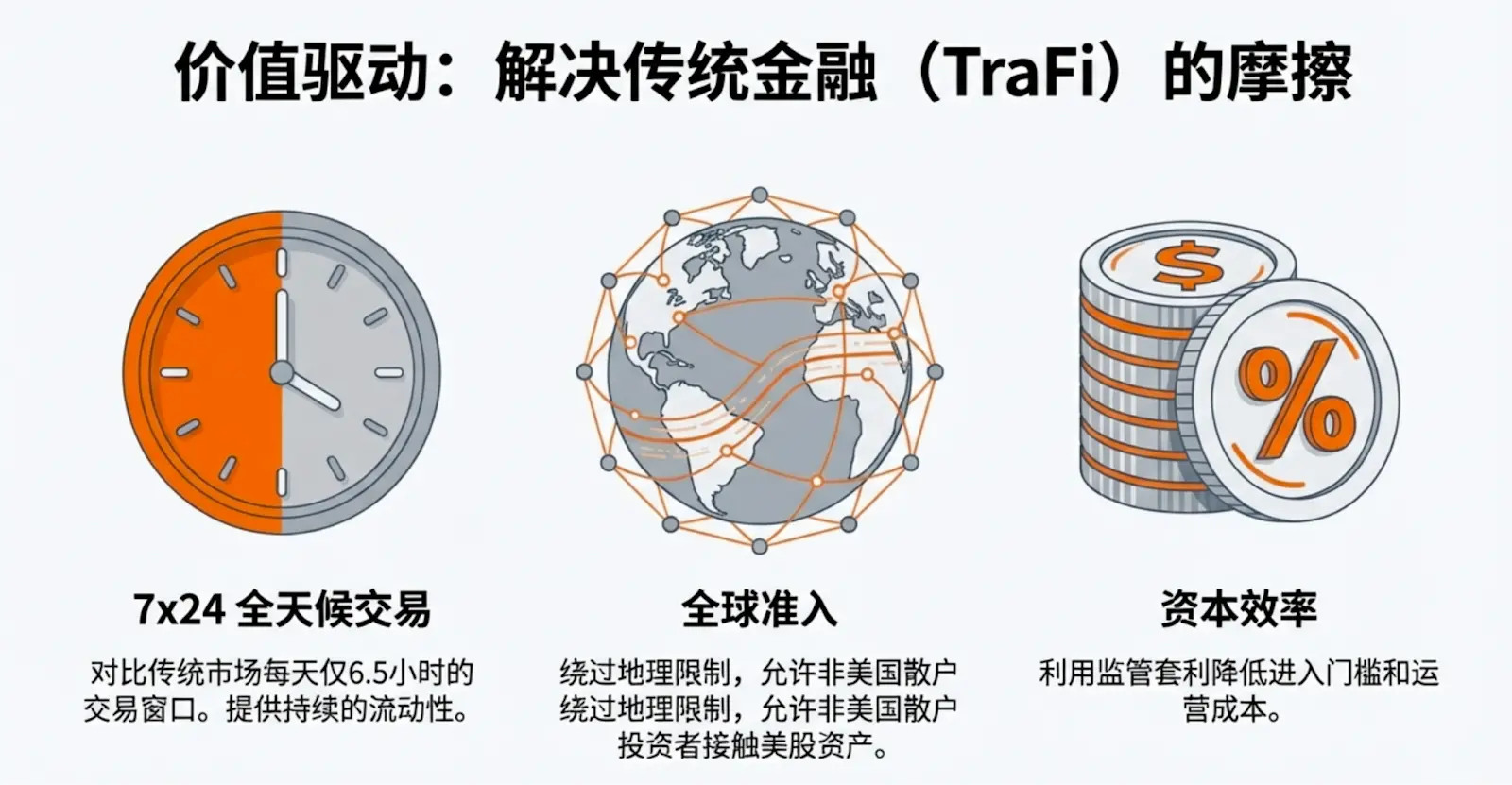

2. 戦略的価値の推進:従来金融の摩擦点を解決する

従来の株式市場は、長らく遺産システムの物理的制約に縛られてきました:地理的孤島、取引時間の制限、長い決済サイクルです。2021年のRobinhood/GME事件では、T+2決済システムの不具合により、証券会社が保証金不足のため取引を制限せざるを得なくなり、これは従来の金融の「効率の短所」の典型例となりました。

トークン化は、「効率のトリプル・スレット(Efficiency Triple-Threat)」による戦略的なプレミアムを提供します:

トークン化は単なる最適化にとどまらず、グローバルかつ24時間稼働の流動性層を提供することで、従来の証券業務の行政的ボトルネックを回避します。「資本効率の希少性」が高まる時代において、リアルタイム決済と国境を越えた分散配信を実現するプラットフォームは、価格決定権を握ることになります。

しかし、この価値を実現する道筋は一つではなく、異なる製品アーキテクチャが長期的な競争優位とリスクエクスポージャーを左右します。

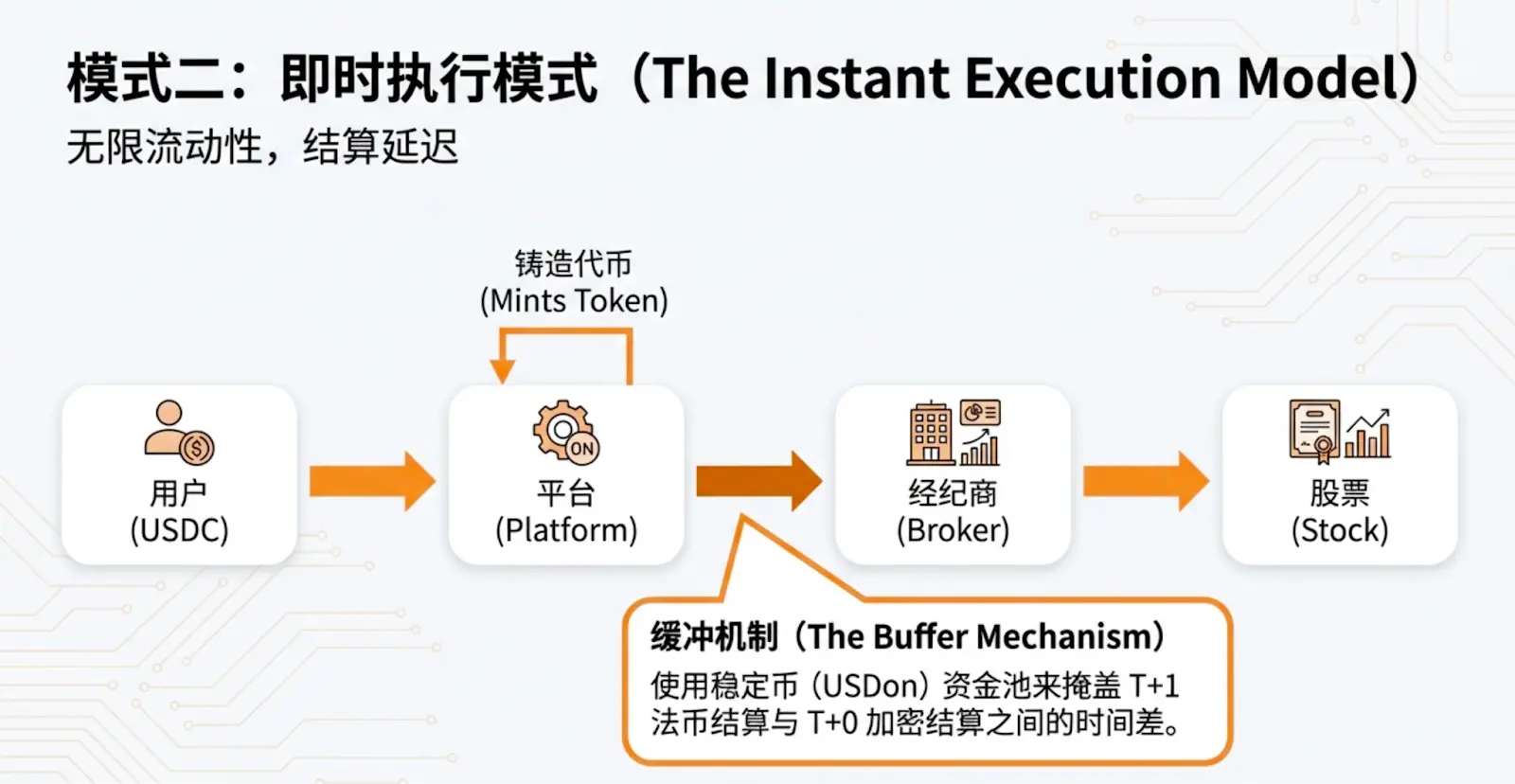

3. トークン化アーキテクチャの比較分析:3つのコアモデル

製品アーキテクチャの選択は、拡張性、DeFiの組み合わせ性、システムリスクの戦略的な要所です。

最も重要な戦略的決定は、どのアーキテクチャを採用するかであり、それが拡張性、DeFiの組み合わせ性、システムリスクの特性を決定します。

3つのモデルの枠組み

アーキテクチャのトレードオフ比較

取引量がより高いレベルに進むにつれ、技術的な課題は従来とデジタル決済サイクルのギャップをいかに効果的に埋めるかにシフトします。

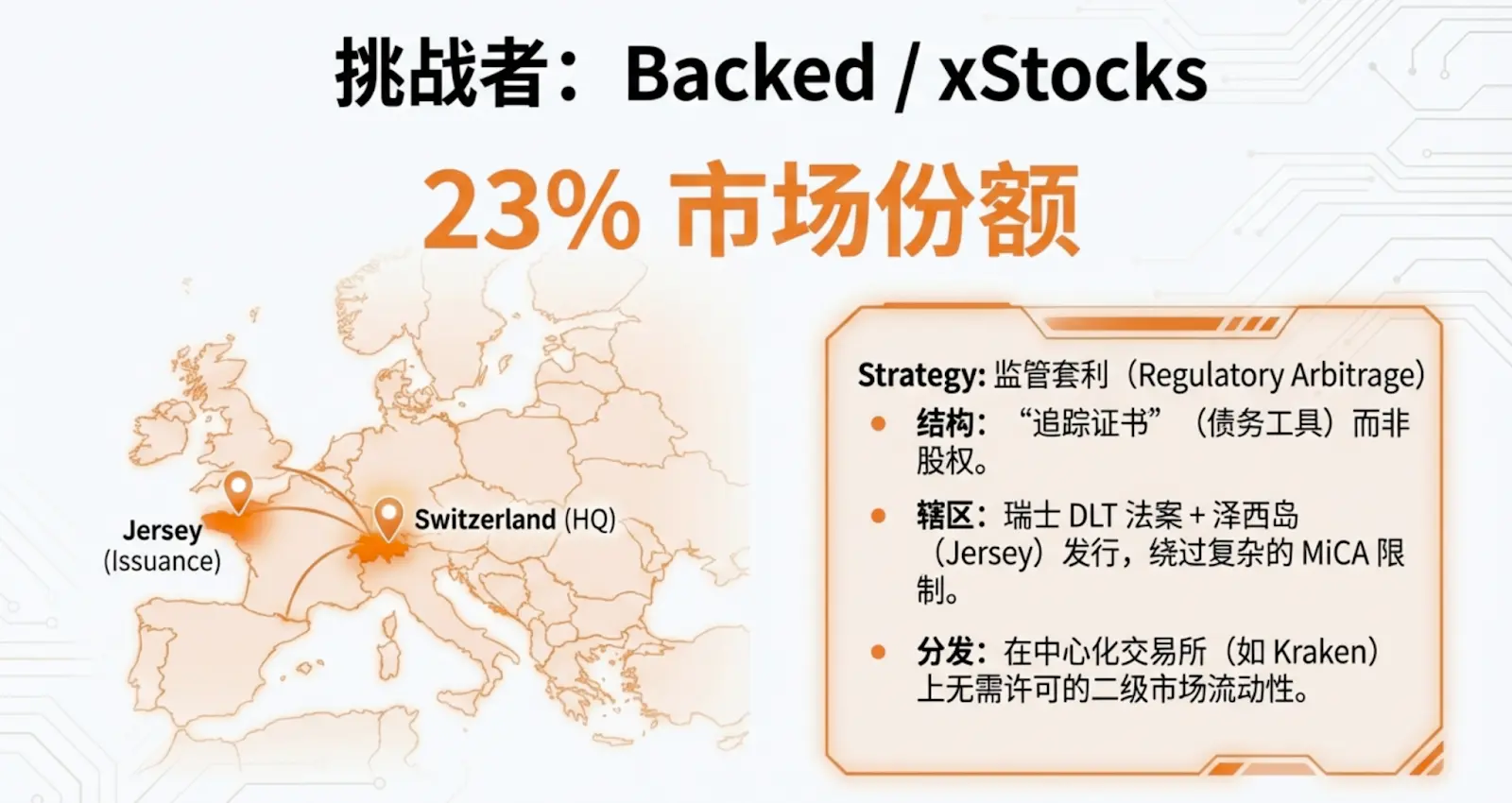

4. 競争状況:市場リーダーとチャレンジャー

現状の競争環境は明確に「二頭の寡占」と「戦略的差別化」が進行しています。

「じゃあ、どうなる?」:競争は「ユーザーベース」から「規制のアービトラージ」や「資本効率」の争いへとシフトしています。Backedは債権構造を利用し、直接的な所有権を犠牲にしてDeFiの無限の相互運用性を獲得。これは戦略的な選択の一例です。

5. グローバル規制マトリックス:規制の護城河を築く

RWA分野においては、「ライセンスの集積」が技術以上に越え難い壁となります。

「じゃあ、どうなる?」:Ondoの規制構造は「金融工学のマスタークラス」です。BVIで発行主体を設立し税制中立を確保し、米国のライセンスを持つ実体を通じて基盤資産にアクセス、さらにAnkura Trustによる毎日の保有証明で破産隔離を実現し、最終的に**BX Digital(スイス)**を通じてグローバルな規制準拠の流通を行います。

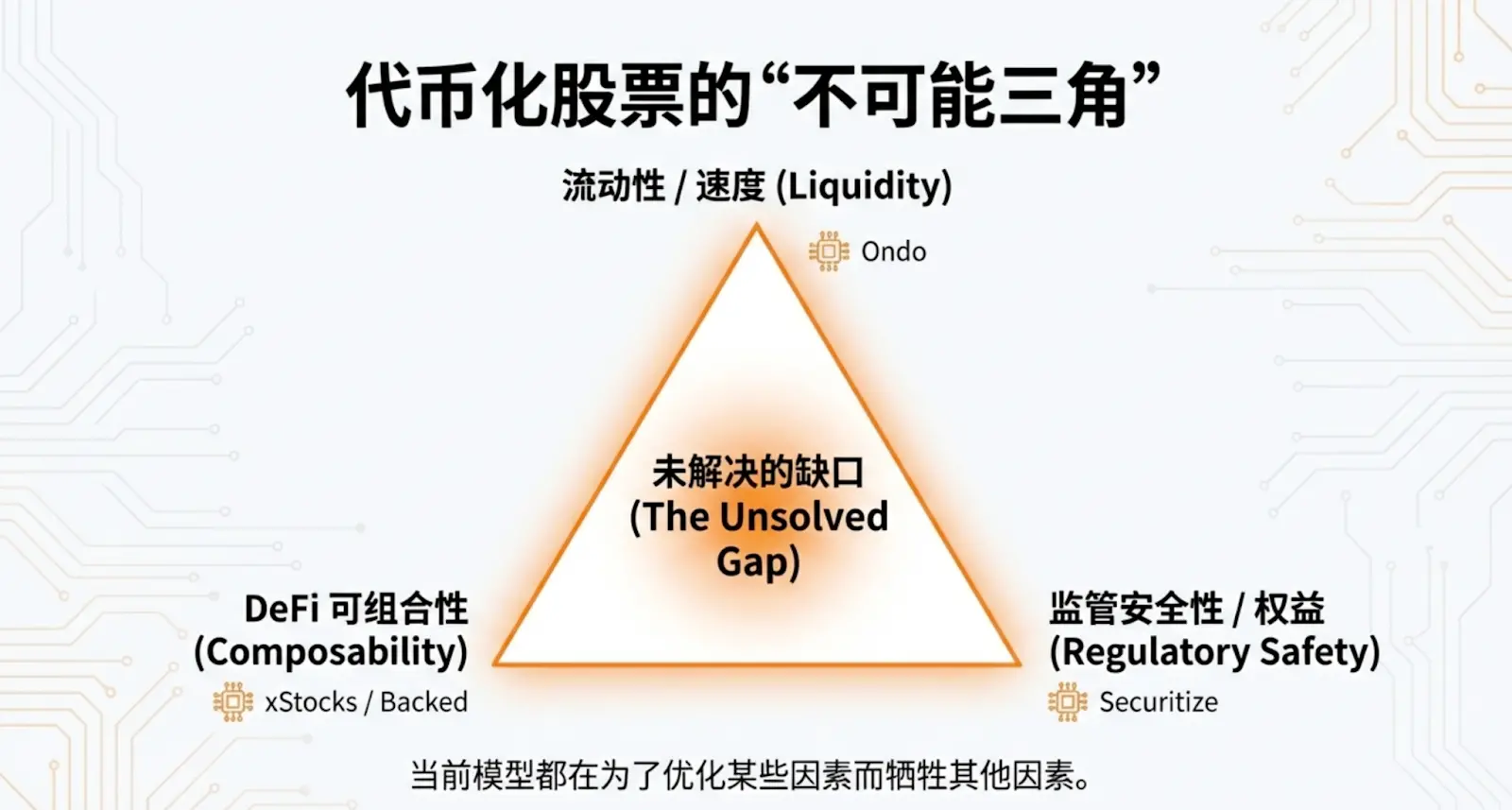

6. 戦略的展望:トークン化株式の「不可能な三角」を解決

業界が規模拡大に向かう際には、以下の3つの要素のバランスが必要です:

現在、市場は2つのルートに分かれつつあります:

7. まとめと核心的洞察

世界の150兆ドルに及ぶ株式市場のブロックチェーンへの移行は、もはや不可逆です。

「金融の変革は一朝一夕には成し得ません。直接所有は究極の目標ですが、DTCCの統合と最適化は未来への必要な橋渡しです。」