Ф'ючерси

Сотні безстрокових контрактів

TradFi

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

Нещодавно багато протоколів DeFi закриваються, і у них є спільна риса

І порівняно з 2022 роком, коли проєкти просто зникали з грошима, галузь навчилася відповідально припиняти діяльність.

Автор: Ignas

Переклад: Chopper, Foresight News

За останні два місяці щонайменше 10 крипто-протоколів оголосили про закриття. Це не про втечу з грошима, а про відсутність користувачів, фінансування або обох разом.

Не кажучи вже про такі майнінгові компанії та платформи кредитування, як BlockFills, які заморожують зняття коштів. Вчора також оголосили про поступове закриття стабільних монет EURA і USDA (https://x.com/AngleProtocol/status/2029161525580112263), хоча раніше їхній загальний заблокований обсяг становив 2,5 мільярда доларів США (TVL), і співпраця з бізнесом була налагоджена.

У повідомленні Angle прямо зазначили: «Ринок децентралізованих стабільних монет вже повністю змінився. Зараз стабільні монети з доходністю — це просто брендова обгортка для існуючих сейфів і протоколів кредитування, немає потреби підтримувати окрему інфраструктуру.»

Практично всі закриті проєкти мали робочі продукти:

Я всі ці продукти використовував або хоча б тестував. Технічно все було в порядку, але ніхто не хотів платити, щоб проєкт існував далі.

MilkyWay — типовий приклад: менше ніж за два роки він пройшов чотири трансформації. Спочатку займався Celestia для ліквідної застави, потім перейшов до повторного заставлення, токенізації RWA та криптодебетових карток для оплати оренди… Кожна зміна слідувала за актуальними трендами.

Щодо повторного заставлення, вони описували це дуже боляче: «Ми рано побачили можливість повторного заставлення, розробили систему, TVL досяг 2,5 мільярда доларів, пройшли аудит безпеки і були готові запускатися. Але ринок швидше відмовився від повторного заставлення, ніж ми очікували.»

Врешті-решт, довелося визнати, що гроші не вистачить, щоб знайти відповідність продукту ринку.

Команда Polynomial прямо сказала, що причина провалу — це урок для всіх проектів з перпетуальними контрактами: «У сфері деривативів технічні навички — це не все. Ми покращили швидкість виконання, оптимізували користувацький досвід, створили інноваційну інфраструктуру, але це не допомогло. Трейдери йдуть там, де є ліквідність, а її у нас немає. Інші функції — це просто декорації.»

Більш жорсткий висновок: «Ліквідність — єдина захисна стіна деривативів. Ви не можете перемогти її інноваціями, маркетингом або розробкою.»

Закриття ZeroLend — це тривожний сигнал для тих, хто намагався запускати децентралізовані додатки на кількох блокчейнах. Вони робили ставку на підтримку Manta, Zircuit і Xlayer, але коли ринок почав падати, ці ланцюги втратили ліквідність, і провайдери оракулів припинили обслуговування.

Врешті-решт, довготривалі збитки зробили свою справу: проєкти не витримали.

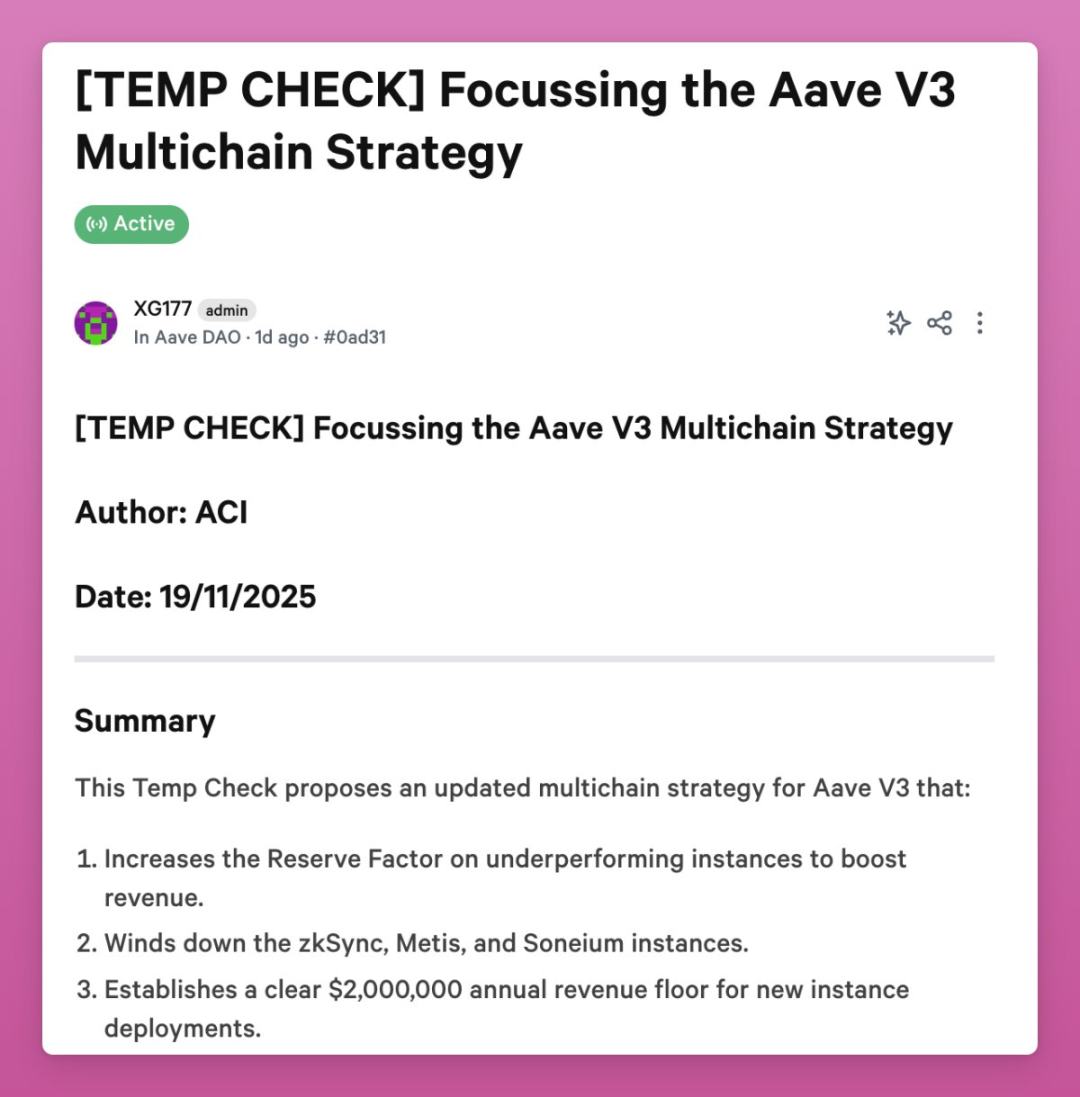

Aave нещодавно проголосував за закриття сервісів на кількох ланцюгах через збитки ( ).

).

Ще один приклад — Parsec, колись визнаний у галузі інструментом №1 для слідкування за Terra, 3AC, stETH, що допомагав відстежувати їхню розривку. Але команда визнає: «Після краху FTX DeFi — спотові, кредитні та леверидж-проєкти вже не повернулися до колишнього стану. Ринок змінився, поведінка в мережі змінилася, і ми цього не зрозуміли.»

Проще кажучи, ринок змінився, а ми залишилися на місці. Це дуже жорстко.

Після купівлі Slingshot його повністю закрили. Eden скоротив 80% збиткових продуктів і залишив лише ядро бізнесу.

Як вони кажуть: «Закон 80/20 вже став реальністю: 20% продуктів приносять 80% доходу, а ми витрачаємо 80% ресурсів на решту.»

Ще один особливий випадок — Step Finance: 31 січня його зламали на 26 мільйонів доларів і оголосили про смерть (https://x.com/AngleProtocol/status/2029161525580112263). «Ми пробували залучати інвестиції, продавати компанію — нічого не вийшло.»

Що спільного у цих провалах? Вони не змогли адаптуватися до постійних змін ринку і не мали достатньо коштів для нових трансформацій.

Кожен командний проєкт робив ставку на бурхливий ріст екосистеми, але результат — або повільне зростання, або його відсутність. Celestia DeFi так і не змогла розвинутися, а конкуренція з Hyperliquid у сфері деривативів дуже складна, навіть для таких гігантів, як dydx і GMX.

Розширення на нові ланцюги і сфери — це дуже дорого.

Для мене, як гравця, переїзд з платформи на платформу — справа кількох кліків і мінімальних витрат. Але для додатків потрібно більше часу і ресурсів, щоб підготуватися для нових користувачів.

Гарна новина — це «гідна смерть». Всі проєкти дають користувачам час зняти кошти, команда не тікає і не роздає токени для обману. І порівняно з 2022 роком, коли проєкти просто зникали з грошима, галузь навчилася відповідально припиняти діяльність.