3月4日、中信証券のリサーチレポートによると、イスラエルとパレスチナの紛争が再燃し、中東地域のアルミ産業の生産能力、航運能力、エネルギー供給リスクが著しく高まっている。今後、中東地域のアルミ産業チェーンの生産混乱や海外における二次エネルギー危機のリスクは無視できない。2021年から2022年のエネルギー危機を振り返ると、アルミ価格と関連セクターの最大上昇率は60%および100%に達した。今後の展望として、アルミ産業チェーンの供給懸念の高まりは、当初の予想を超える価格上昇を引き起こす可能性がある。長期的な供需論理が堅調に維持されていることから、私たちは引き続きアルミセクターの価格と評価の上昇を好材料と見ている。全文は以下の通り。金属|中東情勢の緊迫化がアルミ価格の予想外の上昇を促進かイスラエルとパレスチナの紛争が再燃し、中東地域のアルミ産業の生産能力、航運能力、エネルギー供給リスクが著しく高まっている。今後、中東地域のアルミ産業チェーンの生産混乱や海外における二次エネルギー危機のリスクは無視できない。2021年から2022年のエネルギー危機を振り返ると、アルミ価格と関連セクターの最大上昇率は60%および100%に達した。今後の展望として、供給懸念の高まりは、当初の予想を超える価格上昇を引き起こす可能性がある。長期的な供需論理が堅調に維持されていることから、私たちは引き続きアルミセクターの価格と評価の上昇を好材料と見ている。▍重要イベント:2月28日、イラン情勢は軍事衝突の段階に入り、現在も状況は急速に変化している。ウォールストリートジャーナルによると、3月2日にカタールは、重要なエネルギー施設を標的としたイランの無人機2機を迎撃した後、ラスラバンのLNG生産を一時停止したと発表した。さらに、ホルムズ海峡を通るタンカーの交通はほぼ停止状態である。これらの要因により、ヨーロッパのLNG価格は45%上昇し、46ユーロ/MWhに達し、2022年のロシア・ウクライナ紛争時の51%に近い上昇となった。CNBCによると、イランがホルムズ海峡の封鎖を宣言した後、米国産原油価格は8%上昇し、73ドル/バレルとなった。▍中東の電解アルミ生産に混乱リスク。ALDとSMMによると、2025年には中東の酸化アルミナの生産能力は約450万トン/年(世界の2%)、電解アルミの生産能力は約692万トン/年(世界の9%)、イランの電解アルミ生産量は約62万トン/年(世界の0.8%)と見込まれる。周辺のエネルギーインフラが攻撃を受けた場合、これらの生産能力には操業停止のリスクがある。また、Aladdinによると、ホルムズ海峡の封鎖が実現した場合、サウジアラビアのアルミナと酸化アルミナはほぼ自給自足だが、UAEとイランは2023年にそれぞれ280万トンと50万トン以上の酸化アルミナを輸入しており、原料供給の断絶や電解アルミの操業停止リスクに直面する。オマーン、カタール、バーレーンはほぼ全ての酸化アルミナを輸入に頼っており、主にオーストラリアとインドから調達している。輸送ルートは「インド洋-ホルムズ海峡-ペルシャ湾」が中心であり、封鎖されるとこれら3国の酸化アルミナ供給は完全に断たれ、これによりこれらのアルミ工場に深刻な影響を及ぼす。▍ヨーロッパのエネルギー危機への懸念が高まり、国内外のアルミ価格の大幅上昇を促進か。米国エネルギー情報局によると、ホルムズ海峡を通る石油輸送量は世界の海上石油貿易の4分の1以上を占める。2024年には、世界の液化天然ガス貿易の約5分の1がホルムズ海峡を経由して行われる見込みだ。ロイター通信によると、3月2日にドイツとフランスの電力価格は、先週金曜日と比べてそれぞれ12%と109%上昇した。ホルムズ海峡の封鎖が続けば、石油・ガスの価格や海外の電力価格は引き続き大幅に上昇し、二次エネルギー危機が現実味を帯びる。電力密度が最も高い金属の一つとして、エネルギー価格の変動はアルミ産業にとって非常に重要な影響を及ぼす。EMBERによると、我が国のエネルギー輸入依存度は20%と比較的低い。国内のエネルギー価格も優位性を持つ。もしエネルギー危機が再び発生すれば、その海外コストの上昇により、輸入コストに基づくアルミ価格の上昇が著しく我が国のアルミ企業の収益を押し上げることになる。2021年から2022年のエネルギー危機期間中、アルミ価格とセクターの上昇率はそれぞれ60%と100%に達した。2021年、欧州の原子力発電所の閉鎖とロシアによる天然ガス供給の減少により電力価格が急騰し、一部のアルミ企業の電力コストは3元/度に達した。2022年2月にロシア・ウクライナ紛争が勃発し、エネルギー危機はさらに悪化した。これにより、2021年1月から2022年8月までに、EMBERとIMFのデータによると、欧州の天然ガスとエネルギー価格はそれぞれ858%と627%上昇し、70ドル/MBtuと414ユーロ/MWh(1度あたり3.2元)に達した。欧州の電解アルミ能力合計は147万トン/年が次々と操業停止となった。この状況を背景に、2021年から2022年にかけて、国内外のアルミ価格は最大で60%および89%上昇し、23674元/トンと3841ドル/トンの新高値を記録した。アルミの1トンあたりの利益は最高で7000元に達し、中信のアルミ業界指数の最大上昇率は100%に達した。AIによる電力獲得競争と供給混乱のストーリーが強化され、アルミ産業チェーンの供給脆弱性に対する共通認識も高まる見込み。AIに関しては、2月中旬、Century AluminumがHawesville工場をデジタルインフラ企業のTeraWulfに売却することを発表した。米国のアルミ企業も、10の施設をデータセンター企業に売却する計画を明らかにしている。AIのデータセンターは、アルミ業界における代替効果を徐々に具体化させている。混乱の側面では、2月12日に南方32は、モザンビークにあるアルミ工場が来月操業停止し、メンテナンスに入ると再確認した。私たちは、Mozalの操業停止は、「コブレ・パナマ」の時期とともに、アルミ業界の供給脆弱性に対する市場の共通認識を高めると考えている。引き続き、アルミセクターの投資機会を強気に見ている。最新の外部発表資料『エネルギー・素材産業の大宗商品四半期展望(26Q1)—リスク回避ムードと活発な取引が商品プレミアムを生む』(2026年2月)を参考にすると、第一四半期の電解アルミ産業は、流動性に牽引された価格の大幅上昇傾向の中で緊張したバランス状態を維持し、第二四半期には供給と需要の著しいギャップに入り、2026年の第一・第二四半期のアルミ価格の平均はそれぞれ23,500元/トンと24,000元/トンと予測される。中東情勢の悪化により、供給懸念は引き続き高まり、予想を超える価格上昇をもたらす可能性がある。さらに、歴史的に高水準の銅とアルミの比率やセクターの評価差もあり、私たちは引き続きアルミ価格とセクター評価の上昇を楽観視している。リスク要因:世界的な貿易摩擦の激化リスク、海外の電解アルミ生産能力の過剰供給リスク、電解アルミの下流需要の伸び悩みリスク、世界的なエネルギーコストの大幅上昇リスク、鉱山原料供給の混乱リスク、我が国のアルミ企業の配当性向の上昇が予想を下回るリスク。投資戦略:イスラエルとパレスチナの紛争が再燃し、中東地域のアルミ産業の生産能力、航運能力、エネルギー供給リスクが著しく高まっている。今後、中東地域のアルミ産業チェーンの生産混乱や海外における二次エネルギー危機のリスクは無視できない。2021年から2022年のエネルギー危機を振り返ると、アルミ価格と関連セクターの最大上昇率は60%および100%に達した。今後の展望として、供給懸念の高まりは、当初の予想を超える価格上昇を引き起こす可能性がある。長期的な供需論理が堅調に維持されていることから、私たちは引き続きアルミセクターの価格と評価の上昇を好材料と見ている。主要なアルミ業界の図表(出典:每日経済新聞)

中信証券:中東情勢の緊迫化がアルミ価格の予想外の上昇を促進か

3月4日、中信証券のリサーチレポートによると、イスラエルとパレスチナの紛争が再燃し、中東地域のアルミ産業の生産能力、航運能力、エネルギー供給リスクが著しく高まっている。今後、中東地域のアルミ産業チェーンの生産混乱や海外における二次エネルギー危機のリスクは無視できない。2021年から2022年のエネルギー危機を振り返ると、アルミ価格と関連セクターの最大上昇率は60%および100%に達した。今後の展望として、アルミ産業チェーンの供給懸念の高まりは、当初の予想を超える価格上昇を引き起こす可能性がある。長期的な供需論理が堅調に維持されていることから、私たちは引き続きアルミセクターの価格と評価の上昇を好材料と見ている。

全文は以下の通り。

金属|中東情勢の緊迫化がアルミ価格の予想外の上昇を促進か

イスラエルとパレスチナの紛争が再燃し、中東地域のアルミ産業の生産能力、航運能力、エネルギー供給リスクが著しく高まっている。今後、中東地域のアルミ産業チェーンの生産混乱や海外における二次エネルギー危機のリスクは無視できない。2021年から2022年のエネルギー危機を振り返ると、アルミ価格と関連セクターの最大上昇率は60%および100%に達した。今後の展望として、供給懸念の高まりは、当初の予想を超える価格上昇を引き起こす可能性がある。長期的な供需論理が堅調に維持されていることから、私たちは引き続きアルミセクターの価格と評価の上昇を好材料と見ている。

▍重要イベント:

2月28日、イラン情勢は軍事衝突の段階に入り、現在も状況は急速に変化している。ウォールストリートジャーナルによると、3月2日にカタールは、重要なエネルギー施設を標的としたイランの無人機2機を迎撃した後、ラスラバンのLNG生産を一時停止したと発表した。さらに、ホルムズ海峡を通るタンカーの交通はほぼ停止状態である。これらの要因により、ヨーロッパのLNG価格は45%上昇し、46ユーロ/MWhに達し、2022年のロシア・ウクライナ紛争時の51%に近い上昇となった。CNBCによると、イランがホルムズ海峡の封鎖を宣言した後、米国産原油価格は8%上昇し、73ドル/バレルとなった。

▍中東の電解アルミ生産に混乱リスク。

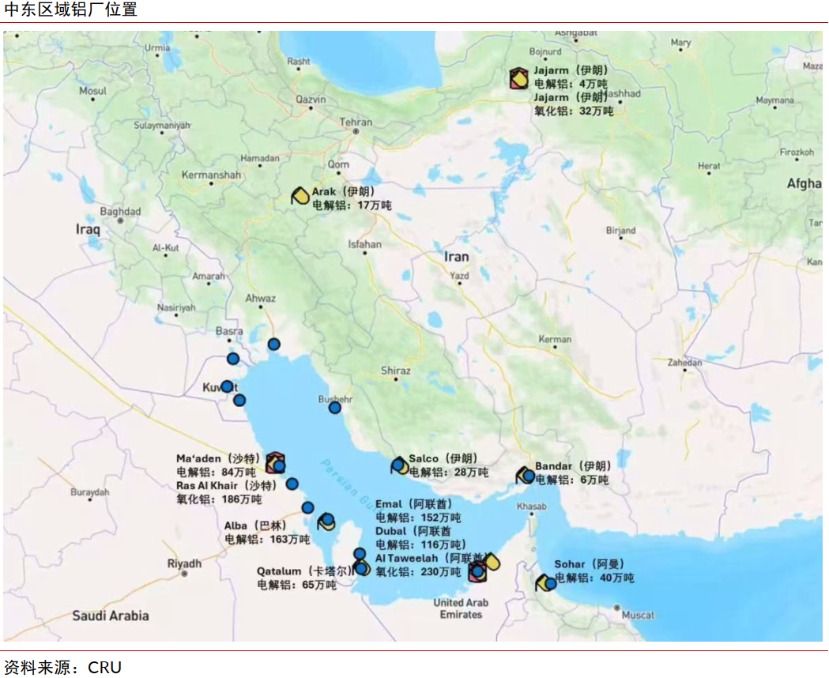

ALDとSMMによると、2025年には中東の酸化アルミナの生産能力は約450万トン/年(世界の2%)、電解アルミの生産能力は約692万トン/年(世界の9%)、イランの電解アルミ生産量は約62万トン/年(世界の0.8%)と見込まれる。周辺のエネルギーインフラが攻撃を受けた場合、これらの生産能力には操業停止のリスクがある。また、Aladdinによると、ホルムズ海峡の封鎖が実現した場合、サウジアラビアのアルミナと酸化アルミナはほぼ自給自足だが、UAEとイランは2023年にそれぞれ280万トンと50万トン以上の酸化アルミナを輸入しており、原料供給の断絶や電解アルミの操業停止リスクに直面する。オマーン、カタール、バーレーンはほぼ全ての酸化アルミナを輸入に頼っており、主にオーストラリアとインドから調達している。輸送ルートは「インド洋-ホルムズ海峡-ペルシャ湾」が中心であり、封鎖されるとこれら3国の酸化アルミナ供給は完全に断たれ、これによりこれらのアルミ工場に深刻な影響を及ぼす。

▍ヨーロッパのエネルギー危機への懸念が高まり、国内外のアルミ価格の大幅上昇を促進か。

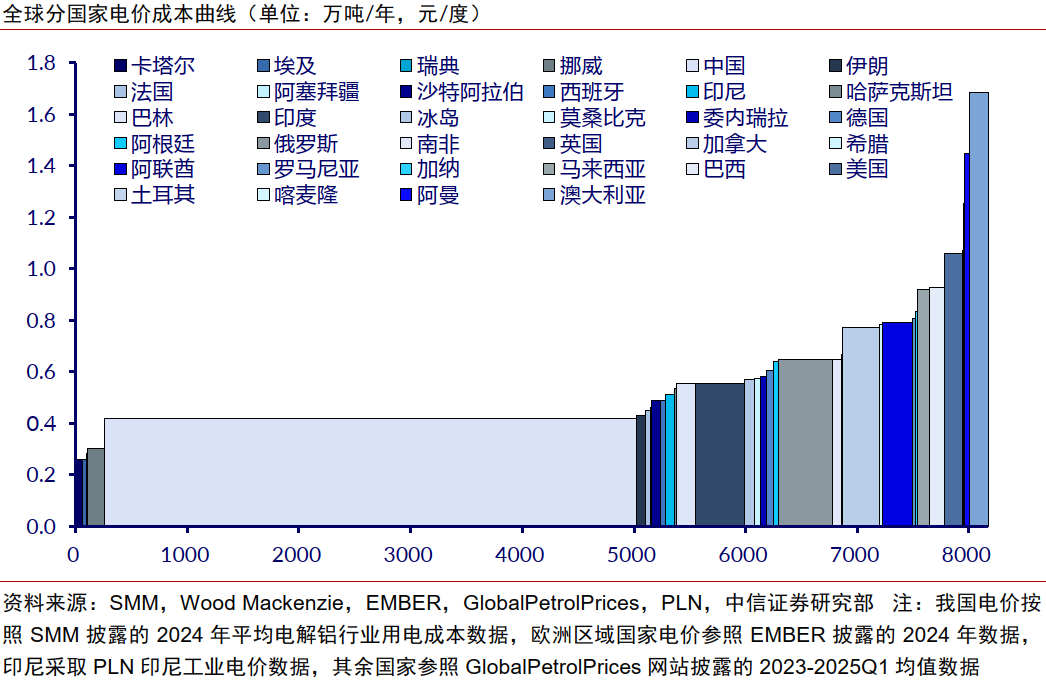

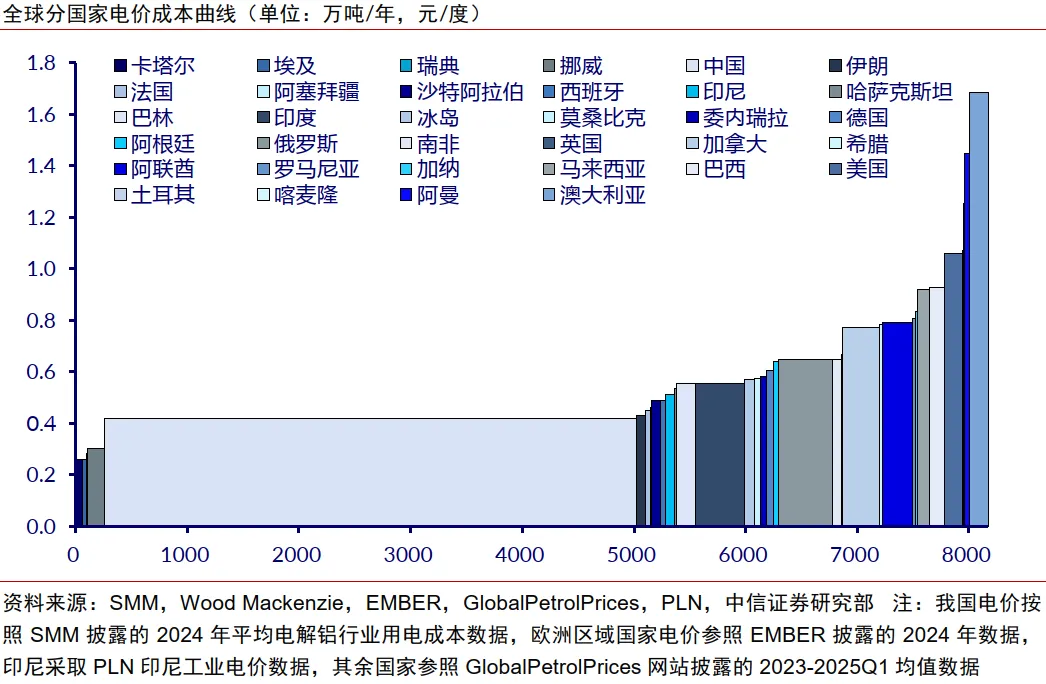

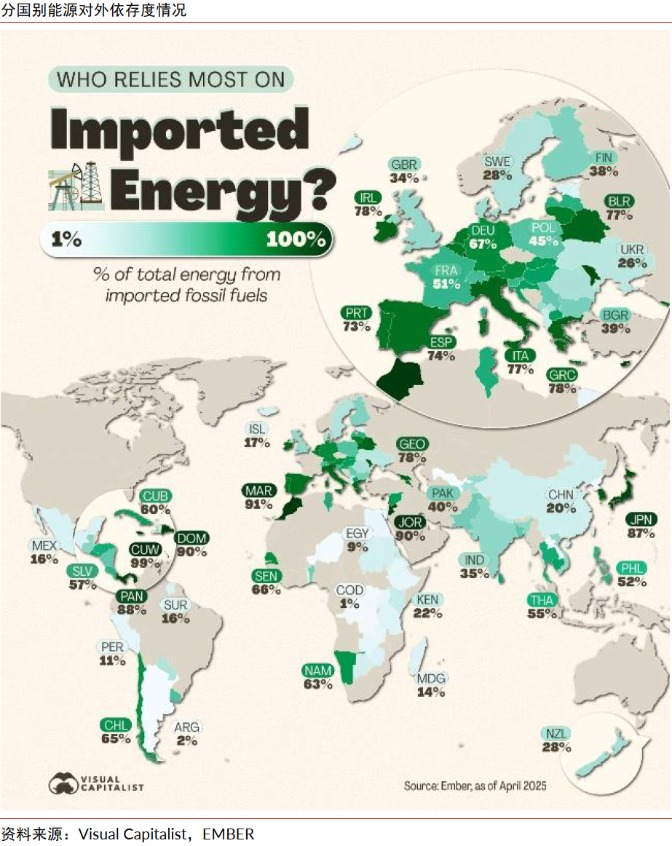

米国エネルギー情報局によると、ホルムズ海峡を通る石油輸送量は世界の海上石油貿易の4分の1以上を占める。2024年には、世界の液化天然ガス貿易の約5分の1がホルムズ海峡を経由して行われる見込みだ。ロイター通信によると、3月2日にドイツとフランスの電力価格は、先週金曜日と比べてそれぞれ12%と109%上昇した。ホルムズ海峡の封鎖が続けば、石油・ガスの価格や海外の電力価格は引き続き大幅に上昇し、二次エネルギー危機が現実味を帯びる。電力密度が最も高い金属の一つとして、エネルギー価格の変動はアルミ産業にとって非常に重要な影響を及ぼす。EMBERによると、我が国のエネルギー輸入依存度は20%と比較的低い。国内のエネルギー価格も優位性を持つ。もしエネルギー危機が再び発生すれば、その海外コストの上昇により、輸入コストに基づくアルミ価格の上昇が著しく我が国のアルミ企業の収益を押し上げることになる。

2021年から2022年のエネルギー危機期間中、アルミ価格とセクターの上昇率はそれぞれ60%と100%に達した。

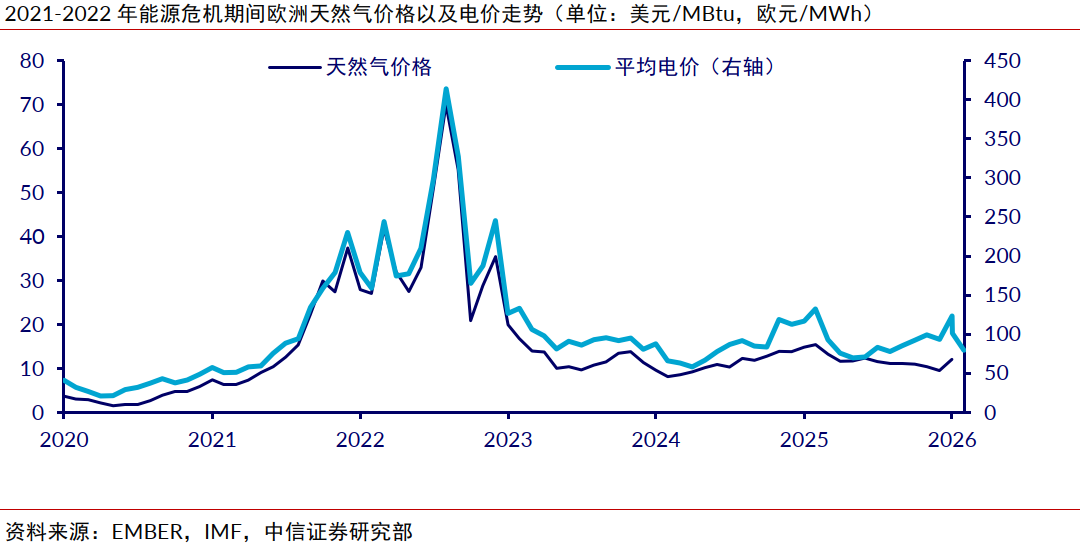

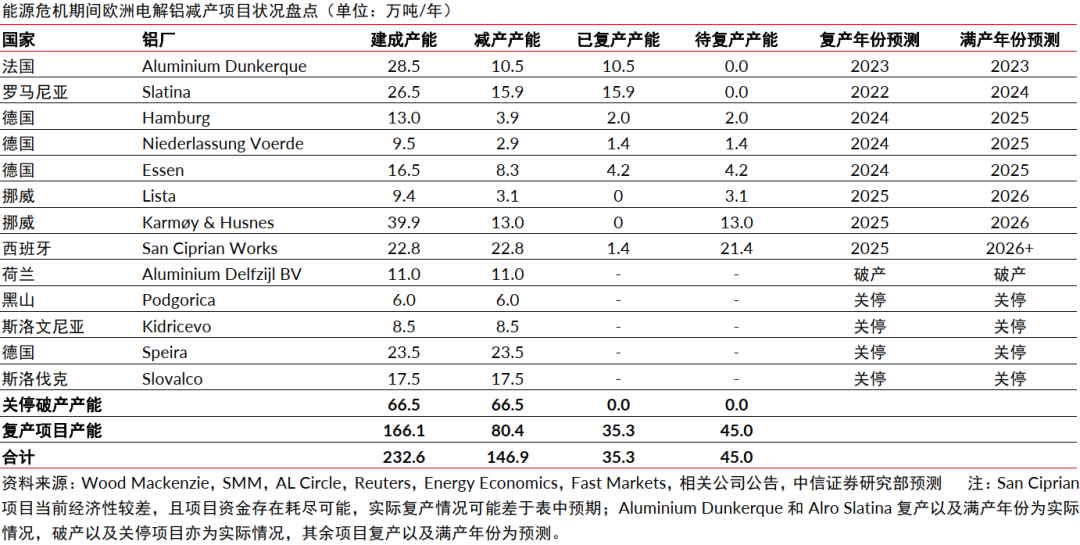

2021年、欧州の原子力発電所の閉鎖とロシアによる天然ガス供給の減少により電力価格が急騰し、一部のアルミ企業の電力コストは3元/度に達した。2022年2月にロシア・ウクライナ紛争が勃発し、エネルギー危機はさらに悪化した。これにより、2021年1月から2022年8月までに、EMBERとIMFのデータによると、欧州の天然ガスとエネルギー価格はそれぞれ858%と627%上昇し、70ドル/MBtuと414ユーロ/MWh(1度あたり3.2元)に達した。欧州の電解アルミ能力合計は147万トン/年が次々と操業停止となった。この状況を背景に、2021年から2022年にかけて、国内外のアルミ価格は最大で60%および89%上昇し、23674元/トンと3841ドル/トンの新高値を記録した。アルミの1トンあたりの利益は最高で7000元に達し、中信のアルミ業界指数の最大上昇率は100%に達した。

AIによる電力獲得競争と供給混乱のストーリーが強化され、アルミ産業チェーンの供給脆弱性に対する共通認識も高まる見込み。

AIに関しては、2月中旬、Century AluminumがHawesville工場をデジタルインフラ企業のTeraWulfに売却することを発表した。米国のアルミ企業も、10の施設をデータセンター企業に売却する計画を明らかにしている。AIのデータセンターは、アルミ業界における代替効果を徐々に具体化させている。混乱の側面では、2月12日に南方32は、モザンビークにあるアルミ工場が来月操業停止し、メンテナンスに入ると再確認した。私たちは、Mozalの操業停止は、「コブレ・パナマ」の時期とともに、アルミ業界の供給脆弱性に対する市場の共通認識を高めると考えている。

引き続き、アルミセクターの投資機会を強気に見ている。

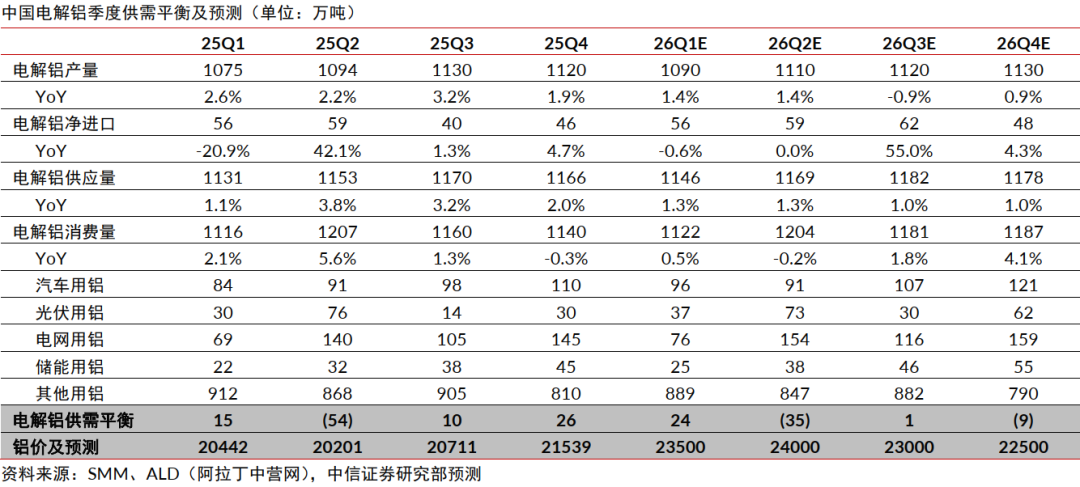

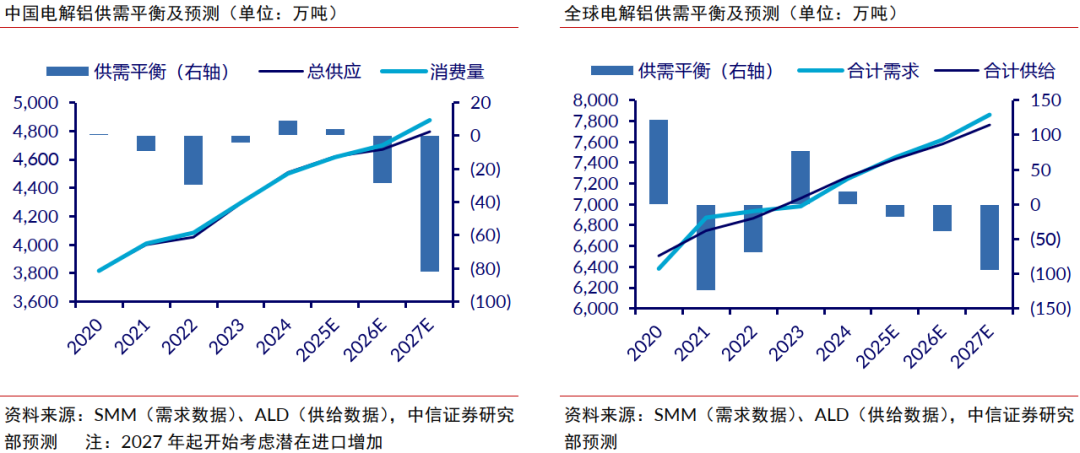

最新の外部発表資料『エネルギー・素材産業の大宗商品四半期展望(26Q1)—リスク回避ムードと活発な取引が商品プレミアムを生む』(2026年2月)を参考にすると、第一四半期の電解アルミ産業は、流動性に牽引された価格の大幅上昇傾向の中で緊張したバランス状態を維持し、第二四半期には供給と需要の著しいギャップに入り、2026年の第一・第二四半期のアルミ価格の平均はそれぞれ23,500元/トンと24,000元/トンと予測される。中東情勢の悪化により、供給懸念は引き続き高まり、予想を超える価格上昇をもたらす可能性がある。さらに、歴史的に高水準の銅とアルミの比率やセクターの評価差もあり、私たちは引き続きアルミ価格とセクター評価の上昇を楽観視している。

リスク要因:

世界的な貿易摩擦の激化リスク、海外の電解アルミ生産能力の過剰供給リスク、電解アルミの下流需要の伸び悩みリスク、世界的なエネルギーコストの大幅上昇リスク、鉱山原料供給の混乱リスク、我が国のアルミ企業の配当性向の上昇が予想を下回るリスク。

投資戦略:

イスラエルとパレスチナの紛争が再燃し、中東地域のアルミ産業の生産能力、航運能力、エネルギー供給リスクが著しく高まっている。今後、中東地域のアルミ産業チェーンの生産混乱や海外における二次エネルギー危機のリスクは無視できない。2021年から2022年のエネルギー危機を振り返ると、アルミ価格と関連セクターの最大上昇率は60%および100%に達した。今後の展望として、供給懸念の高まりは、当初の予想を超える価格上昇を引き起こす可能性がある。長期的な供需論理が堅調に維持されていることから、私たちは引き続きアルミセクターの価格と評価の上昇を好材料と見ている。

主要なアルミ業界の図表

(出典:每日経済新聞)