クロックス(NASDAQ:CROX)が2025年第4四半期の好調な決算を発表、株価は11.8%上昇 ===============================================================クロックス(NASDAQ:CROX)が2025年第4四半期の好調な決算を発表、株価は11.8%上昇 ジャビン・バスティアン 2026年2月12日木曜日 午後9:16 GMT+9 5分で読む この記事について: CROX -0.90% フットウェア企業のクロックス(NASDAQ:CROX)は、2025年第4四半期の売上高がウォール街の予想を上回ったものの、前年同期比で3.2%減の9億5760万ドルとなった。一方、次四半期の売上予測は8億9520万ドルとやや控えめで、アナリスト予想の9億460万ドルを1%下回った。非GAAPベースの1株当たり利益は2.29ドルで、アナリストの予想を19.7%上回った。このタイミングでクロックスを買うべきか?詳しい調査レポートで確認しよう。### クロックス(CROX)2025年第4四半期のハイライト:* **売上高:** 9億5760万ドル(アナリスト予想:9億1820万ドル、3.2%減、予想を4.3%上回る) * **調整後EPS:** 2.29ドル(予想:1.91ドル、19.7%上回る) * **調整後EBITDA:** 2億400万ドル(予想:1億6220万ドル、21.3%のマージン、25.8%上回る) * **2026年第1四半期の売上予測:** 中央値8億9520万ドル(アナリスト予想:9億460万ドルを下回る) * **2026年度の調整後EPS予測:** 中央値13.12ドル(アナリスト予想より10%上回る) * **営業利益率:** 15.3%、前年同期の20.2%から低下 * **フリーキャッシュフローマージン:** 25.7%、前年同期の30.7%から低下 * **一定為替換算売上高:** 前年同期比横ばい(前年同期は3.8%増) * **時価総額:** 42億9000万ドル ### 企業概要2002年設立のクロックス(NASDAQ:CROX)は、カジュアルシューズを販売し、その象徴的なクロッグシューズで知られる。売上高の成長--------------企業の長期的なパフォーマンスを分析することは、その質を示す手がかりとなる。短期的な成功を収める企業もあるが、トップパフォーマーは数年間にわたり持続的な成長を享受している。過去5年間、クロックスは年平均23.9%の売上成長を記録した。この成長は絶対的には許容範囲だが、消費者向けの裁量セクターは収益の変動が大きいため、単なる売上高の増加だけでは不十分だ。このセクターの基準は特に高く、提供される商品やサービスの非必需性とヒット依存性を反映している。さらに、過去5年間のCAGRはコロナ禍を起点とし、その後回復している。クロックス四半期ごとの売上高 私たちStockStoryは長期的な成長に最も重点を置いているが、消費者裁量の範囲内では、過去の長期的な視点だけでは成功している新製品やトレンドに乗る企業を見逃す可能性がある。クロックスの最近のパフォーマンスを見ると、過去2年間の売上高は横ばいで、需要が鈍化していることが示されている。クロックスの前年同期比売上高成長 さらに深掘りするために、為替変動の影響を除いた一定為替換算売上高を分析する。過去2年間、その一定為替換算売上高は平均2.8%の成長を示している。この数字は通常の売上高成長よりも良いため、外為レートがクロックスにとって逆風となっていることがわかる。ストーリーは続く クロックスの一定為替換算売上高成長 今四半期、クロックスの売上高は前年同期比3.2%減の9億5760万ドルだったが、ウォール街の予想を4.3%上回った。経営陣は次四半期の売上高を前年同期比4.5%減と見込んでいる。今後12ヶ月の売上高は1.6%減少と予測されており、過去2年間と比べてやや鈍化している。この予測は物足りなく、同社の製品やサービスに対する需要の逆風を示唆している。1999年の書籍『ゴリラ・ゲーム』は、マイクロソフトとアップルがテクノロジーを支配する前に予言した。その主張は?プラットフォームの勝者を早期に見極めることだ。今日では、生成AIを組み込むエンタープライズソフトウェア企業が新たなゴリラとなりつつある。自動化の波に乗り、次は生成AIを追いかける有望で成長著しいエンタープライズソフトウェア株だ。営業利益率------------クロックスの営業利益率は過去12ヶ月で下降傾向にあり、過去2年間の平均は14.4%だ。同社の収益性は消費者裁量セクターとしては平凡であり、運営コストの増加を顧客に転嫁できていないことを示している。クロックスの過去12ヶ月の営業利益率(GAAP) Q4では、クロックスは営業利益率15.3%を記録し、前年同期比で4.9ポイント低下した。この縮小は、費用が売上高に対して増加したため、効率が低下したことを示している。一株当たり利益(EPS)------------------長期的なEPSの変化を追うのは、長期的な売上高成長と同じ理由だ。ただし、EPSは企業の成長が収益性を伴っているかどうかを示す。クロックスのEPSは過去5年間で平均31%の複合年間成長率を記録し、売上高の23.9%を上回った。ただし、これだけでは企業の質について多くを語れない。なぜなら、営業利益率が改善していないからだ。クロックスの過去12ヶ月のEPS(非GAAP) Q4では、調整後EPSは2.29ドルで、前年同期の2.52ドルから減少した。前年同期比で減少したにもかかわらず、この数字はアナリスト予想を容易に上回った。今後12ヶ月で、ウォール街はクロックスの年間EPSを12.44ドルと予測し、5%縮小すると見ている。クロックスのQ4決算の重要ポイント-------------------------------------次四半期の楽観的なEPS予測に感銘を受けた。アナリスト予想を大きく上回った。EBITDAもウォール街の予想を大きく上回った。一方、次四半期の売上予測はやや下回った。全体としては堅実な結果と考えている。この決算発表後、株価は11.8%上昇し92.53ドルとなった。クロックスは堅実な利益を出したが、一四半期だけで株を買う判断にはならない。投資判断には、長期的な事業の質と評価も重要だ。詳細な調査レポートは無料で公開しているので、こちらから読める。

クロックス (NASDAQ:CROX)、2025年通年第4四半期の好調な業績を報告、株価は11.8%上昇

クロックス(NASDAQ:CROX)が2025年第4四半期の好調な決算を発表、株価は11.8%上昇

クロックス(NASDAQ:CROX)が2025年第4四半期の好調な決算を発表、株価は11.8%上昇

ジャビン・バスティアン

2026年2月12日木曜日 午後9:16 GMT+9 5分で読む

この記事について:

CROX

-0.90%

フットウェア企業のクロックス(NASDAQ:CROX)は、2025年第4四半期の売上高がウォール街の予想を上回ったものの、前年同期比で3.2%減の9億5760万ドルとなった。一方、次四半期の売上予測は8億9520万ドルとやや控えめで、アナリスト予想の9億460万ドルを1%下回った。非GAAPベースの1株当たり利益は2.29ドルで、アナリストの予想を19.7%上回った。

このタイミングでクロックスを買うべきか?詳しい調査レポートで確認しよう。

クロックス(CROX)2025年第4四半期のハイライト:

売上高: 9億5760万ドル(アナリスト予想:9億1820万ドル、3.2%減、予想を4.3%上回る)

調整後EPS: 2.29ドル(予想:1.91ドル、19.7%上回る)

調整後EBITDA: 2億400万ドル(予想:1億6220万ドル、21.3%のマージン、25.8%上回る)

2026年第1四半期の売上予測: 中央値8億9520万ドル(アナリスト予想:9億460万ドルを下回る)

2026年度の調整後EPS予測: 中央値13.12ドル(アナリスト予想より10%上回る)

営業利益率: 15.3%、前年同期の20.2%から低下

フリーキャッシュフローマージン: 25.7%、前年同期の30.7%から低下

一定為替換算売上高: 前年同期比横ばい(前年同期は3.8%増)

時価総額: 42億9000万ドル

企業概要

2002年設立のクロックス(NASDAQ:CROX)は、カジュアルシューズを販売し、その象徴的なクロッグシューズで知られる。

売上高の成長

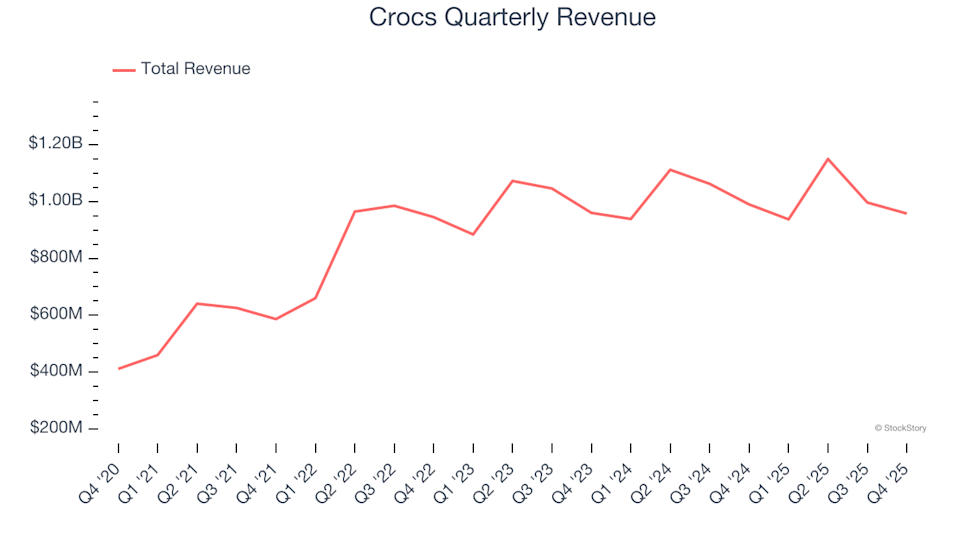

企業の長期的なパフォーマンスを分析することは、その質を示す手がかりとなる。短期的な成功を収める企業もあるが、トップパフォーマーは数年間にわたり持続的な成長を享受している。過去5年間、クロックスは年平均23.9%の売上成長を記録した。この成長は絶対的には許容範囲だが、消費者向けの裁量セクターは収益の変動が大きいため、単なる売上高の増加だけでは不十分だ。このセクターの基準は特に高く、提供される商品やサービスの非必需性とヒット依存性を反映している。さらに、過去5年間のCAGRはコロナ禍を起点とし、その後回復している。

クロックス四半期ごとの売上高

私たちStockStoryは長期的な成長に最も重点を置いているが、消費者裁量の範囲内では、過去の長期的な視点だけでは成功している新製品やトレンドに乗る企業を見逃す可能性がある。クロックスの最近のパフォーマンスを見ると、過去2年間の売上高は横ばいで、需要が鈍化していることが示されている。

クロックスの前年同期比売上高成長

さらに深掘りするために、為替変動の影響を除いた一定為替換算売上高を分析する。過去2年間、その一定為替換算売上高は平均2.8%の成長を示している。この数字は通常の売上高成長よりも良いため、外為レートがクロックスにとって逆風となっていることがわかる。

ストーリーは続く

クロックスの一定為替換算売上高成長

今四半期、クロックスの売上高は前年同期比3.2%減の9億5760万ドルだったが、ウォール街の予想を4.3%上回った。経営陣は次四半期の売上高を前年同期比4.5%減と見込んでいる。

今後12ヶ月の売上高は1.6%減少と予測されており、過去2年間と比べてやや鈍化している。この予測は物足りなく、同社の製品やサービスに対する需要の逆風を示唆している。

1999年の書籍『ゴリラ・ゲーム』は、マイクロソフトとアップルがテクノロジーを支配する前に予言した。その主張は?プラットフォームの勝者を早期に見極めることだ。今日では、生成AIを組み込むエンタープライズソフトウェア企業が新たなゴリラとなりつつある。自動化の波に乗り、次は生成AIを追いかける有望で成長著しいエンタープライズソフトウェア株だ。

営業利益率

クロックスの営業利益率は過去12ヶ月で下降傾向にあり、過去2年間の平均は14.4%だ。同社の収益性は消費者裁量セクターとしては平凡であり、運営コストの増加を顧客に転嫁できていないことを示している。

クロックスの過去12ヶ月の営業利益率(GAAP)

Q4では、クロックスは営業利益率15.3%を記録し、前年同期比で4.9ポイント低下した。この縮小は、費用が売上高に対して増加したため、効率が低下したことを示している。

一株当たり利益(EPS)

長期的なEPSの変化を追うのは、長期的な売上高成長と同じ理由だ。ただし、EPSは企業の成長が収益性を伴っているかどうかを示す。

クロックスのEPSは過去5年間で平均31%の複合年間成長率を記録し、売上高の23.9%を上回った。ただし、これだけでは企業の質について多くを語れない。なぜなら、営業利益率が改善していないからだ。

クロックスの過去12ヶ月のEPS(非GAAP)

Q4では、調整後EPSは2.29ドルで、前年同期の2.52ドルから減少した。前年同期比で減少したにもかかわらず、この数字はアナリスト予想を容易に上回った。今後12ヶ月で、ウォール街はクロックスの年間EPSを12.44ドルと予測し、5%縮小すると見ている。

クロックスのQ4決算の重要ポイント

次四半期の楽観的なEPS予測に感銘を受けた。アナリスト予想を大きく上回った。EBITDAもウォール街の予想を大きく上回った。一方、次四半期の売上予測はやや下回った。全体としては堅実な結果と考えている。この決算発表後、株価は11.8%上昇し92.53ドルとなった。

クロックスは堅実な利益を出したが、一四半期だけで株を買う判断にはならない。投資判断には、長期的な事業の質と評価も重要だ。詳細な調査レポートは無料で公開しているので、こちらから読める。