_作者:Zhou, ChainCatcher_多くの人は、暗号ベンチャーキャピタル(VC)が黄昏を迎えつつあると感じている。過去10年間、暗号VCは高度に同質化してきた——同じ分野に群がり、同じ物語を語り、同じプロジェクトを争った。華やかに見える一方で、実際には業界内部は脆弱だった。しかし、今起きていることは、おそらくこの業界が誕生して以来最も期待すべき瞬間の一つであり、市場に初めて本格的な差別化が現れた。2026年2月末、二つの資金調達ニュースが相次いで浮上した。一方はDragonfly Capitalが第4期ファンドの資金調達を完了し、規模は6.5億ドルで、ステーブルコイン、オンチェーン金融インフラ、実物資産のトークン化などに重点を置いている。もう一方はParadigmが新ファンドの最大15億ドルの資金調達を模索しており、投資範囲は暗号からAI(人工知能)、ロボットなどの最先端技術分野へ拡大している。同じ暗号業界のトップクラスのベンチャーキャピタルでありながら、低迷期にあってなぜこれほど異なる道を歩んだのか?もしa16z Cryptoも含めて考えると、問題はさらに面白くなる。この三つのファンドは、現在の暗号VCが業界の困難に直面したときに示した、まったく異なる三つの答えを象徴している。### **守:a16z Cryptoの長期的な論理**暗号VCの資金調達の構図において、a16z Cryptoは長期的にトップの位置を占めている。これは、Andreessen Horowitz(a16z)傘下の暗号投資に特化したファンドラインで、2013年から累計で4期の資金調達を完了し、総規模は76億ドルを超える。これは現在、世界最大級の暗号ファンドの一つだ。今年初め、a16zは150億ドルの新たなラウンドの資金調達を完了し、インフラ、アプリケーション層、成長ファンドなど複数の方向にまたがり、AIと暗号の交差領域を重要な投資対象の一つに位置付けた。a16z Cryptoのパートナー、Chris Dixonはブロックチェーンをインターネットの次のインフラと見なし、暗号業界は長い「基礎固めの時期」にあると考えている。これは、1943年に発表されたニューラルネットワークの論文が今日のAIにとっての基礎となったのと同じであり、真の主流化には数十年の準備期間が必要だという。Dixonはかつて、「a16z Cryptoが今まで保有している資産は、投資歴の95%を占めている」と公言しており、リスク投資においては、早期に優良資産を売却することが最も悪い決定だと指摘している。このチームが毎年発行する暗号業界の年次レポートは、投資家に対して「市場が低迷していても、私たちはこの業界が何を起こしているのかを真剣に理解し続けている」というメッセージを伝え続けている。a16z Cryptoの投資家層は、暗号業界の資金調達構図の中で長期的な機関投資家、深い信頼を寄せる古参の資本だ。彼らにとって、暗号に未来があると信じる限り、a16z Cryptoは自然な選択肢となる。### **変化:Dragonflyの金融化の進化**Dragonflyは2018年に設立され、アジアと米国市場をつなぐ初期段階の暗号VCとしてスタートした。最初のファンド規模はわずか1億ドルで、当時の最大の競争優位は、共同創業者が中米両市場にまたがる地理的アービトラージ能力だった。2019年以降、Dragonflyは徐々にセカンダリー市場に進出し、流動性資金の管理を始め、自らのトレーディングチームも編成した。これにより、リスクヘッジの手段となるだけでなく、一次市場投資においてもリアルタイムの市場データを提供し、プロジェクト判断の補助的視点となっている。2022年、DragonflyはNaval Ravikantと共同創業した暗号ヘッジファンドのMetastableを買収し、自社の管理下に収めた。これにより、Dragonfly Ventures(一次投資)、Dragonfly Liquid(流動性戦略)、Metastable(ヘッジファンド)の三つの事業ラインが並行して動き始めた。一次VCの判断力と、セカンダリー市場の取引能力を併せ持つことが、Dragonflyと純粋な一次暗号ファンドとの差別化の核心だ。しかし、この体系の構築は一朝一夕にはできなかった。一次と二次を横断する投資システムを構築するには、全く異なる意思決定フレームワーク、リスク管理体系、人材構成を同時に整える必要がある。一次は深い技術判断力を持つ早期プロジェクトに特化し、二次は市場の微細構造を正確に定量化できる能力が求められる。Dragonflyが以前外部採用したポジションには、デルタニュートラルのヘッジやデリバティブの在庫リスク管理などの専門スキルを持つ人材を明確に求めていた。こうした人材は暗号業界では希少であり、伝統的な金融機関からの採用も長い適応期間を要する。この取引体系は、Dragonflyが長年かけて築き上げた壁垒であり、他のファンドが簡単に模倣できない部分だ。現在、Dragonflyは一次・二次市場を横断するトレーディング駆動型の機関となり、総運用資産は約40億ドルに達し、Ethena、Polymarket、Monad Labsなどのユニコーン企業に投資している。しかし、その背後には楽観できない業界の動向がある。RootDataの統計によると、2025年の暗号一次市場は、IPO後の資金調達や債務調達を除き、合計で227.3億ドルの資金調達を達成し、2024年比で120.6%増加した。一方、資金調達の件数は、年間で933件と、前年より40.3%減少し、過去5年で最低水準となった。月次の資金調達件数もほぼ一方通行の下降傾向を示している。総調達額は増加しているが、資金調達を行ったプロジェクト数は減少しており、資金がより集中し、中小規模の早期プロジェクトに残される余地は狭まっている。Dragonflyのマネージングパートナー、Haseeb Qureshiは、「かつての広範な暗号、非金融属性のアプリケーション実験は、市場によって否定された」と述べている。新ファンドは、ステーブルコイン、DeFi、オンチェーン金融サービスに集中投資する方針だ。彼は、「Ethena、Polymarket、Rain、Meshといった最近の投資の成長はすでに示している。『暗号の適用範囲は爆発的に拡大する』。我々は中心にいる創業者を支援したい」と語る。Dragonflyがターゲットとする投資家層は、ブロックチェーンの金融化ロジックを信じる金融機関や、トレーディングに基づく資産配分を行う投資家、そして暗号に対して実務的な態度を持つ投資家たちだ。彼らはおそらく、暗号が世界を変えるという壮大な物語を必要としない。真の流動性と持続可能な取引収益こそが、彼らが求める答えだ。Dragonflyのこの道筋の鍵は、時流に逆らわず、暗号業界の金融化が進む中で、そのトレンドを自らのコア競争力に早期に変えることにある。

暗号VCのビジネスは良くなってきています

作者:Zhou, ChainCatcher

多くの人は、暗号ベンチャーキャピタル(VC)が黄昏を迎えつつあると感じている。

過去10年間、暗号VCは高度に同質化してきた——同じ分野に群がり、同じ物語を語り、同じプロジェクトを争った。華やかに見える一方で、実際には業界内部は脆弱だった。

しかし、今起きていることは、おそらくこの業界が誕生して以来最も期待すべき瞬間の一つであり、市場に初めて本格的な差別化が現れた。

2026年2月末、二つの資金調達ニュースが相次いで浮上した。

一方はDragonfly Capitalが第4期ファンドの資金調達を完了し、規模は6.5億ドルで、ステーブルコイン、オンチェーン金融インフラ、実物資産のトークン化などに重点を置いている。

もう一方はParadigmが新ファンドの最大15億ドルの資金調達を模索しており、投資範囲は暗号からAI(人工知能)、ロボットなどの最先端技術分野へ拡大している。

同じ暗号業界のトップクラスのベンチャーキャピタルでありながら、低迷期にあってなぜこれほど異なる道を歩んだのか?

もしa16z Cryptoも含めて考えると、問題はさらに面白くなる。

この三つのファンドは、現在の暗号VCが業界の困難に直面したときに示した、まったく異なる三つの答えを象徴している。

守:a16z Cryptoの長期的な論理

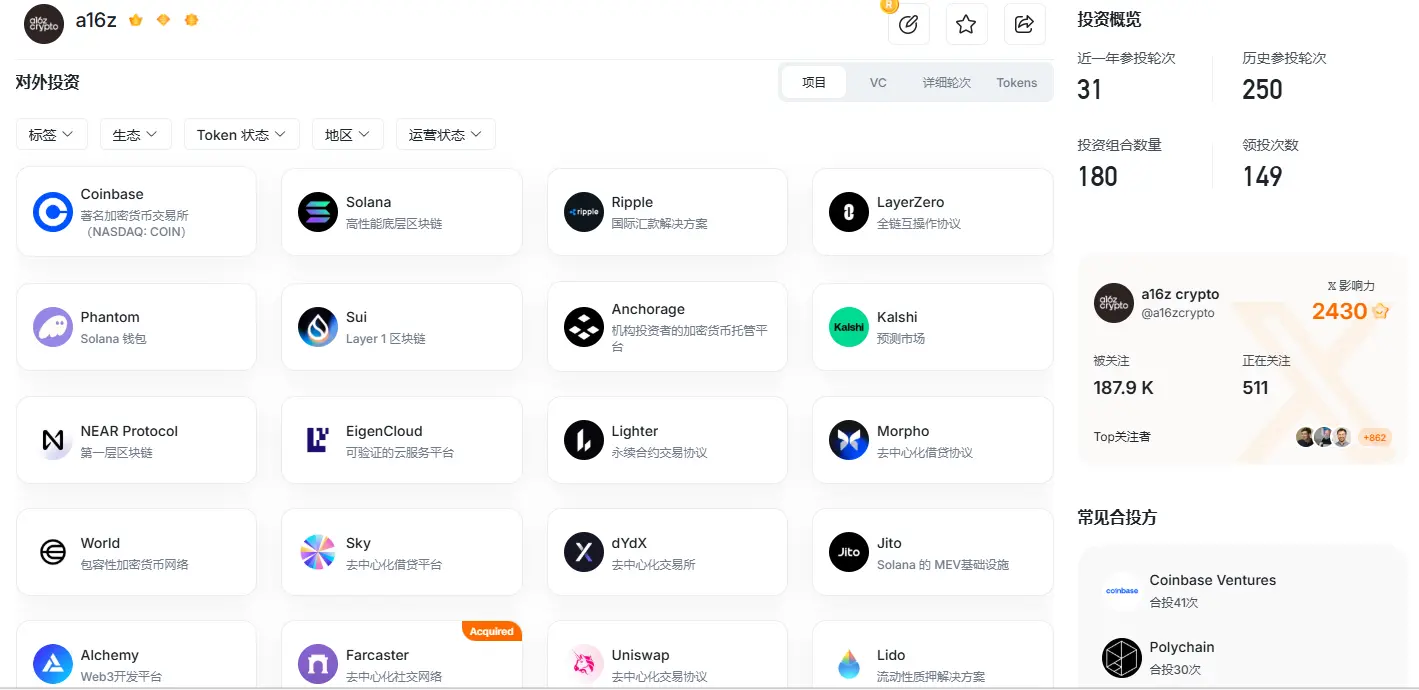

暗号VCの資金調達の構図において、a16z Cryptoは長期的にトップの位置を占めている。これは、Andreessen Horowitz(a16z)傘下の暗号投資に特化したファンドラインで、2013年から累計で4期の資金調達を完了し、総規模は76億ドルを超える。これは現在、世界最大級の暗号ファンドの一つだ。

今年初め、a16zは150億ドルの新たなラウンドの資金調達を完了し、インフラ、アプリケーション層、成長ファンドなど複数の方向にまたがり、AIと暗号の交差領域を重要な投資対象の一つに位置付けた。

a16z Cryptoのパートナー、Chris Dixonはブロックチェーンをインターネットの次のインフラと見なし、暗号業界は長い「基礎固めの時期」にあると考えている。これは、1943年に発表されたニューラルネットワークの論文が今日のAIにとっての基礎となったのと同じであり、真の主流化には数十年の準備期間が必要だという。

Dixonはかつて、「a16z Cryptoが今まで保有している資産は、投資歴の95%を占めている」と公言しており、リスク投資においては、早期に優良資産を売却することが最も悪い決定だと指摘している。

このチームが毎年発行する暗号業界の年次レポートは、投資家に対して「市場が低迷していても、私たちはこの業界が何を起こしているのかを真剣に理解し続けている」というメッセージを伝え続けている。

a16z Cryptoの投資家層は、暗号業界の資金調達構図の中で長期的な機関投資家、深い信頼を寄せる古参の資本だ。

彼らにとって、暗号に未来があると信じる限り、a16z Cryptoは自然な選択肢となる。

変化:Dragonflyの金融化の進化

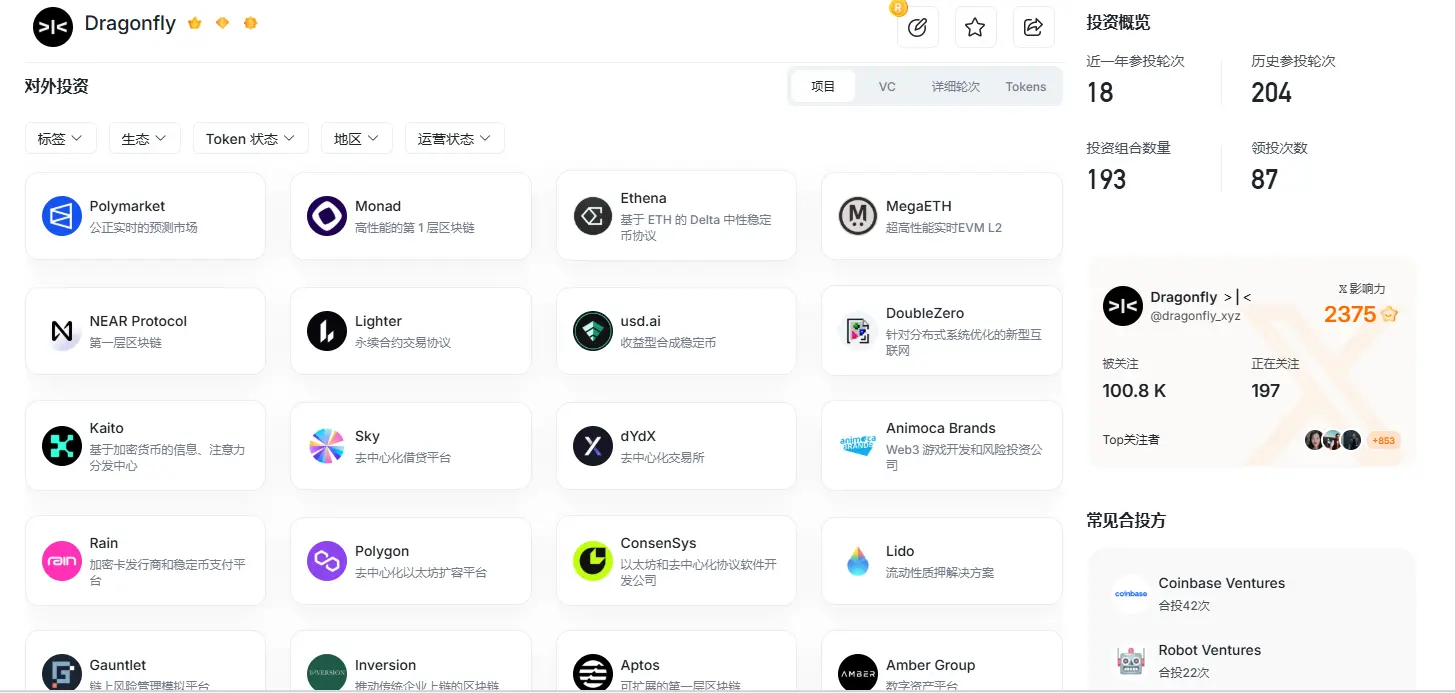

Dragonflyは2018年に設立され、アジアと米国市場をつなぐ初期段階の暗号VCとしてスタートした。最初のファンド規模はわずか1億ドルで、当時の最大の競争優位は、共同創業者が中米両市場にまたがる地理的アービトラージ能力だった。

2019年以降、Dragonflyは徐々にセカンダリー市場に進出し、流動性資金の管理を始め、自らのトレーディングチームも編成した。これにより、リスクヘッジの手段となるだけでなく、一次市場投資においてもリアルタイムの市場データを提供し、プロジェクト判断の補助的視点となっている。

2022年、DragonflyはNaval Ravikantと共同創業した暗号ヘッジファンドのMetastableを買収し、自社の管理下に収めた。これにより、Dragonfly Ventures(一次投資)、Dragonfly Liquid(流動性戦略)、Metastable(ヘッジファンド)の三つの事業ラインが並行して動き始めた。

一次VCの判断力と、セカンダリー市場の取引能力を併せ持つことが、Dragonflyと純粋な一次暗号ファンドとの差別化の核心だ。

しかし、この体系の構築は一朝一夕にはできなかった。一次と二次を横断する投資システムを構築するには、全く異なる意思決定フレームワーク、リスク管理体系、人材構成を同時に整える必要がある。一次は深い技術判断力を持つ早期プロジェクトに特化し、二次は市場の微細構造を正確に定量化できる能力が求められる。

Dragonflyが以前外部採用したポジションには、デルタニュートラルのヘッジやデリバティブの在庫リスク管理などの専門スキルを持つ人材を明確に求めていた。こうした人材は暗号業界では希少であり、伝統的な金融機関からの採用も長い適応期間を要する。

この取引体系は、Dragonflyが長年かけて築き上げた壁垒であり、他のファンドが簡単に模倣できない部分だ。

現在、Dragonflyは一次・二次市場を横断するトレーディング駆動型の機関となり、総運用資産は約40億ドルに達し、Ethena、Polymarket、Monad Labsなどのユニコーン企業に投資している。

しかし、その背後には楽観できない業界の動向がある。

RootDataの統計によると、2025年の暗号一次市場は、IPO後の資金調達や債務調達を除き、合計で227.3億ドルの資金調達を達成し、2024年比で120.6%増加した。一方、資金調達の件数は、年間で933件と、前年より40.3%減少し、過去5年で最低水準となった。月次の資金調達件数もほぼ一方通行の下降傾向を示している。

総調達額は増加しているが、資金調達を行ったプロジェクト数は減少しており、資金がより集中し、中小規模の早期プロジェクトに残される余地は狭まっている。

Dragonflyのマネージングパートナー、Haseeb Qureshiは、「かつての広範な暗号、非金融属性のアプリケーション実験は、市場によって否定された」と述べている。新ファンドは、ステーブルコイン、DeFi、オンチェーン金融サービスに集中投資する方針だ。

彼は、「Ethena、Polymarket、Rain、Meshといった最近の投資の成長はすでに示している。『暗号の適用範囲は爆発的に拡大する』。我々は中心にいる創業者を支援したい」と語る。

Dragonflyがターゲットとする投資家層は、ブロックチェーンの金融化ロジックを信じる金融機関や、トレーディングに基づく資産配分を行う投資家、そして暗号に対して実務的な態度を持つ投資家たちだ。

彼らはおそらく、暗号が世界を変えるという壮大な物語を必要としない。真の流動性と持続可能な取引収益こそが、彼らが求める答えだ。

Dragonflyのこの道筋の鍵は、時流に逆らわず、暗号業界の金融化が進む中で、そのトレンドを自らのコア競争力に早期に変えることにある。