Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Join for $500

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше116.4K Популярність

8.58K Популярність

173.22K Популярність

357.23K Популярність

1.11M Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$2.43KХолдери:10.00%

- Рин. кап.:$2.43KХолдери:20.00%

- Рин. кап.:$2.39KХолдери:10.00%

- Рин. кап.:$2.38KХолдери:00.00%

- Рин. кап.:$0.1Холдери:10.00%

Закріпити

Штучний інтелект підвищує прибутки фармацевтичних компаній. Ось наша стратегія дивідендів з доходністю 8.8%

Уолл-стріт знову занурена у паніку через ШІ. А ми, контрари, раді цьому.

Наш план? Як завжди, ми йдемо туди, куди не йдуть перші інвестори, тихо купуючи дивіденди, які ШІ має намір підсилити.

Я говорю саме про недооцінені можливості у фармацевтичних акціях, які незабаром отримають значний поштовх від ШІ у своїх дослідженнях і розробках. Ми збираємося інвестувати у закритий фонд (CEF) з доходністю 8,8%, який торгується на 11,4% нижче за свою «справжню» вартість.

Отримуйте прибуткові сповіщення:

Підписатися

Ця знижка частково зумовлена тим, що інвестори — стурбовані тим, як ШІ може порушити сфери, такі як програмне забезпечення — і ігнорують фармацію, а також прискорені цикли виробництва (і грошові потоки!), які ШІ незабаром тут запустить.

15 років досліджень у галузі ліків — раптом скорочені до шести

2026 рік стане першим комерційним роком «прикладного ШІ» — коли ШІ перестане бути лише хайпом і почне проявлятися у прибутках, циклах виробництва та грошових потоках.

Ми вже бачимо зниження цього у сфері програмного забезпечення, яке зазнало удару через появу таких інструментів, як Claude Code, що дозволяють більшій кількості людей створювати власні додатки. Це також позначилося на логістичних компаніях і фірмах з кібербезпеки.

Фармація — протилежність цих галузей. Адже ШІ не замінює фармацевтичні компанії та їхніх науковців, а робить їх більшими, сильнішими і прибутковішими.

Як ви вже знаєте, після розробки ліки вона проходить через фази I, II і III тестування, перш ніж отримати схвалення FDA. Вона може провалитися будь-коли, повертаючи дослідників до початку — і знищуючи всі витрати на R&D, зроблені до цього моменту.

Тут на допомогу приходить ШІ, який дозволяє вченим швидше створювати нові ліки і, що найважливіше, тестувати їх у дешевих комп’ютерних симуляціях, а не на півшляху через третю фазу клінічних випробувань.

Історично, розробка нового ліки займала від 10 до 15 років. Кожен місяць має значення, оскільки патенти дійсні лише 20 років. Чим швидше компанія виведе ліки на ринок, тим більше місяців і років вона матиме для збору прибутку, захищеного конкуренцією.

Але з ШІ, за словами деяких джерел галузі, цей термін можна скоротити до всього шести років! Але давайте будемо обережні: навіть якщо ШІ скоротить цей час лише на два-чотири роки, це все одно принесе значний приріст продажів для фармацевтичних компаній.

Головний висновок тут — у найближчі роки фармацевтичні акції матимуть більше шансів на успіх, що призведе до появи більшої кількості кандидатів у ліки та схвалених препаратів. А швидше виведення цих ліків на ринок дасть компаніям більше часу для монетизації переможців.

Знову ж, це зовсім протилежно паніці навколо програмних акцій. І це повертає мене до тієї 11,4%-ної знижки на CEF, яку я згадував на початку: BlackRock Health Sciences Term Trust (BMEZ).

Розпочнемо з дивіденду.

Зараз BMEZ пропонує щедрий 8,8% виплати. Це одна з причин, чому ми тримаємо цей фонд у портфелі мого сервісу Contrarian Income Report. З моменту додавання до портфеля у грудні 2024 року він приніс близько 11% прибутку.

Це непогано для сектору, який зазнає тиску — спочатку через побоювання щодо RFK Jr. і керівництва HHS, потім через тарифні війни та зусилля адміністрації контролювати ціни на ліки.

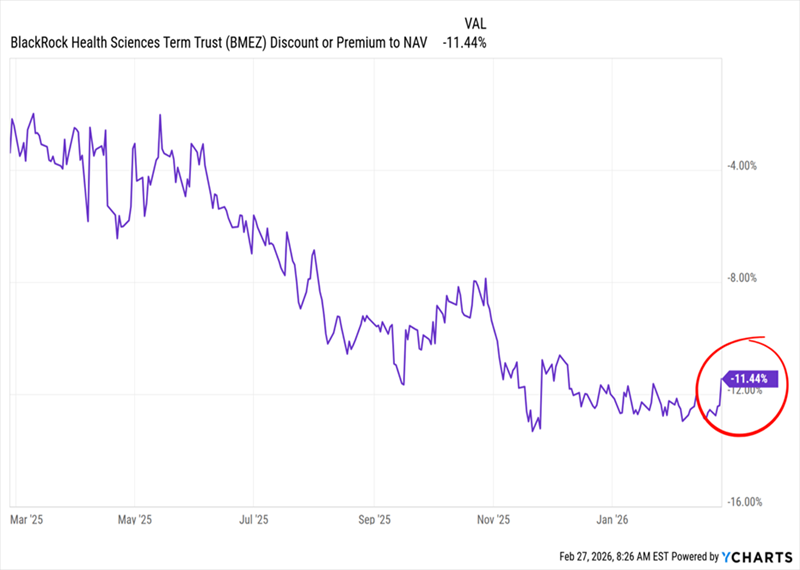

З огляду на це, знижка фонду до чистої вартості активів (NAV) зменшилася з приблизно 3% рік тому до 11,4% сьогодні.

Це значно перебільшено з урахуванням змін, які ШІ вносить у фармацевтику. Розглянемо другий актив — Gilead Sciences (GILD).

Gilead спеціалізується на онкології та лікуванні ВІЛ. Це гігант у фармацевтичній галузі з потужним портфелем: 25 препаратів у фазі 1, 13 у фазі 2 і 15 у фазі 3. Іншими словами, компанія готує багато шансів для успіху.

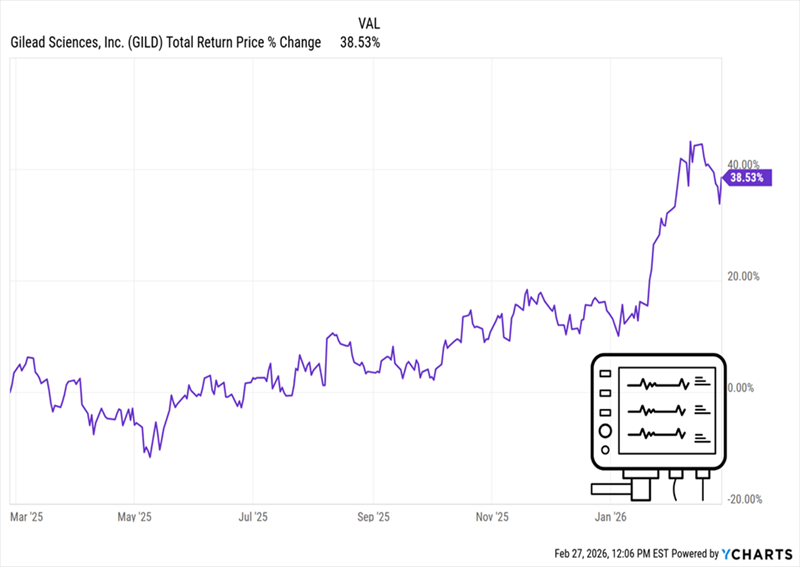

Керівництво розуміє потенціал ШІ і інвестує відповідно: наприкінці минулого року Gilead почала будівництво нового дослідницького центру площею 180 000 квадратних футів із підтримкою ШІ у Каліфорнії. Також компанія має міцну фінансову базу: завдяки зростанню доходів від ВІЛ та лікування печінки, її акції зросли на 39% за минулий рік:

Gilead зростає — і це ще до врахування їхнього переваги у ШІ

Компанія вже витрачає на R&D 5,7 мільярда доларів, або 19% доходу у 2025 році. І тепер з’являється ШІ.

Ці технології матимуть таке саме посилювальне ефект на інших великих гравців у портфелі BMEZ, таких як Johnson & Johnson (JNJ) і Biogen (BIIB). Нам також подобається, що BMEZ тримає виробників медичних пристроїв, таких як Medtronic (MDT) і Roche Holding AG, які виробляють і ліки, і медичне обладнання.

Ці компанії — хороші «інструменти для роботи» у контексті зростання R&D і загального зростання витрат на охорону здоров’я.

Повертаючись до знижки BMEZ. Рік тому — до тарифних потрясінь і страхів щодо RFK та цін на ліки — цей фонд торгувався з знижкою 3% до NAV.

Як я вже згадував, зараз ця знижка майже вчетверо більша — 11,4%, хоча майбутнє виглядає набагато яскравішим, ніж тоді. Це не має сенсу, і ми з радістю цим скористаємось.

Глибока знижка з імпульсом

Ще більше, якщо поглянути на нижній правий кут цього графіка, можна побачити, що знижка BMEZ починає зменшуватися і рухатися вгору.

Це чудовий час для покупки CEF — коли знижка ще широка, але вже стабільно зростає. Це ранній сигнал, що фонд починає привертати увагу.

Якщо сьогоднішня знижка зменшиться до рівня 3%, як було рік тому — на мою думку, — ми отримаємо майже 10% зростання ціни лише від закриття знижки. Додайте до цього дивіденд у 8,8%, і отримаєте близько 18% прибутку та дивідендів. Досить непогано.

Тим часом, поки Уолл-стріт розмірковує, яка сфера наступною постраждає від ШІ, давайте іншим шляхом купимо переможців у цій галузі, наприклад, непопулярні (на даний момент) акції у портфелі BMEZ.

Почніть з BMEZ — потім візьміть цілу колекцію акцій із 9% щомісячних дивідендів

Високі дивіденди, як у BMEZ — 8,8%, — ключ до того, щоб випереджати інфляцію і досягти «святого грааля» пенсії: виходу на пенсію лише на дивіденди.

Ще краще, якщо вони надходять щомісяця, як у випадку з BMEZ.

Зараз ми розширимо цю недооцінену переможницю ШІ за допомогою мого «Портфеля з 9% щомісячних платіжних акцій». Як випливає з назви, ця колекція акцій і фондів дає вам 9% дивіденду, що виплачується щомісяця (звичайно), і підтримується акціями та фондами з усього економічного спектру.

Завдяки цим активам із глибокими знижками у нас також є багато потенціалу для зростання.

Час купувати ці високоприбуткові щомісячні платіжні активи — зараз. Клікніть тут, і я проведу вас через них і надам безкоштовний Спеціальний звіт із назвами та тикерами.