Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Join for $500

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше101.17K Популярність

42.65M Популярність

8.57K Популярність

414.52K Популярність

954.07K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$2.39KХолдери:10.00%

- Рин. кап.:$2.38KХолдери:00.00%

- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$2.36KХолдери:10.00%

- Рин. кап.:$2.38KХолдери:10.00%

Закріпити

"Купівля Японії" закривається позиція

Глобальні ринкові рушії офіційно перейшли від «турбот про ліквідність» до «макроекономічної тривоги», і під час цієї зміни японські активи стали першими під тиском.

За даними Trading台, останній макроекономічний огляд Nomura Securities зазначає, що через високу залежність Японії від імпорту нафти та її чутливість до глобальних економічних циклів, вона не змогла виконати функцію активу-укриття під час зростання геополітичних ризиків. Колишня популярна стратегія «купити Японію» зазнала руйнування, і закордонні інвестори швидко закривають відповідні довгі позиції.

Nomura нагадує, що цього тижня слід бути обережним щодо тривалого зворотного руху японських активів. Ринок може проявляти слабкість у фондовому секторі, стабільність у борговому, посилення долара та тиск на йену. Інвесторам слід уважно стежити за розвитком конфлікту між США та Іраном, а також за змінами у глобальних кредитних ризиках.

Зміна головної лінії ринку: від турбот про ліквідність до макроекономічної тривоги

З кінця січня глобальні настрої щодо укриття від ризиків посилюються, і фокус занепокоєння змінюється та розширюється: від початкових інвестицій у AI, потенційних змін у керівництві ФРС та очікувань кількісного звуження через AI та його впливу на зайнятість, до ризиків приватного кредитування та напруженості у Близькому Сході.

Три головні фактори раніше були основною причиною надмірної втрати ліквідності через тривогу, але економічні дані США залишаються стабільними, і макронастрої ще не досягли крайньої песимістичної межі. Однак минулого тижня з’явилися проблеми приватного кредитування, а у поєднанні з ескалацією геополітичних конфліктів це стало останньою краплею, що спричинила різке погіршення глобальної макроекономічної атмосфери.

Ця зміна безпосередньо призвела до того, що акції напівпровідників та малих і середніх компаній у США були продані, а капітал швидко покинув ризикові активи і перейшов у довгострокові облігації США та Європи для укриття.

«Закриття позицій у «купити Японію»: зникнення ореолу активу-укриття

У контексті революції AI Японія раніше стала ідеальним «укриттям» через зростання попиту на напівпровідники та бонуси від AI.

Однак, коли ринкова тривога змістилася з галузевих змін на глобальні кредитні ризики та геополітичні конфлікти, ризики Японії стали очевидними — її структурна залежність від імпорту нафти та висока чутливість до глобальних економічних циклів миттєво зменшили її статус активу-укриття.

Це усвідомлення сприяє швидкому закриттю закордонними інвесторами позицій «купити Японію», які вони створили з часу останніх виборів у Палаті представників. Хоча голова Банку Японії Уедa Хіросіо минулого тижня послав яструбині сигнали, щоб стримати знецінення йени, американські інвестори вважають, що без чіткої позиції японського уряду щодо протидії слабкості йени та прийняття нейтральної політики центрального банку навіть підвищення ставок Банку Японії не зможе суттєво підвищити довгострокові ставки та нейтральний рівень.

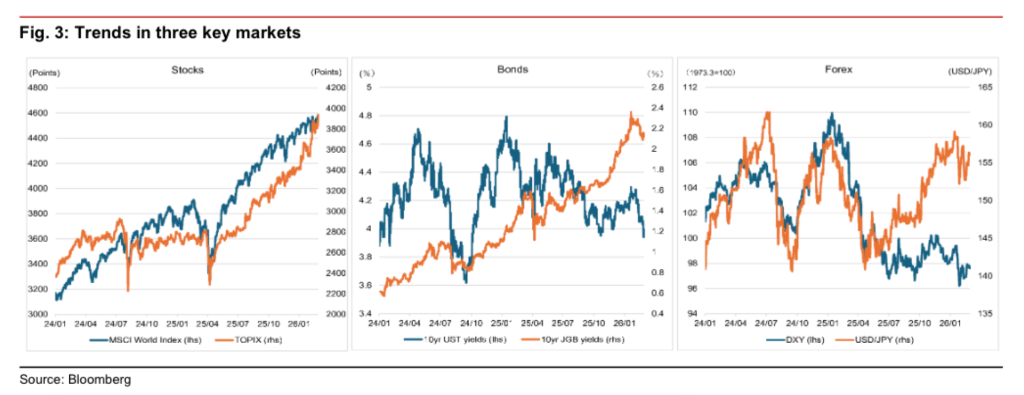

Огляд минулого тижня: попит на довгострокові облігації США та Європи, зростання японського фондового ринку

Минулого тижня глобальні ринки керувалися трьома факторами: загостренням кредитних побоювань у Великій Британії, ескалацією військових напруженостей між Іраном і США, що підвищило ціну на нафту, та рішенням суду США щодо неконституційності тарифів уряду Трампа, що посилило долар.

Облігаційний ринок був наповнений настроями укриття, реальні доходності у країнах G3 знижувалися. Доходність 10-річних облігацій США знизилася на 14 базисних пунктів, у Європі — на 9, а у Японії залишилася без змін. Крива доходності США та Європи стала більш плоскою, тоді як у Японії спостерігалася кривизна, що посилилася.

Щодо очікувань підвищення ставок, ринок заклав ймовірність зниження ставки ФРС у квітні з 19% до 25%, а у червні — до 64%; ймовірність підвищення ставки Банку Японії у квітні знизилася до 69%. Очікування кінцевої ставки за 2-річним форвардним OIS становить 3.03% у США та 1.59% у Японії, що залишилися без змін.

Що стосується фондового ринку, спостерігається посилення диференціалу. Індекс Nikkei виріс більш ніж на 3%, лідуючи, тоді як європейські індекси підросли майже на 1%, а американські — знизилися майже на 1%. Технологічний сектор зазнав значного тиску, індекси SOX та MAG7 знизилися приблизно на 2%.

На валютному ринку долар послабшав щодо основних валют, окрім йени, яка зазнала тиску, і курс долара до йени залишався в межах 156.0–156.5.

Ризики та застереження