全球铝市场正在经历一场由电力驱动的供给侧变革。追风交易台消息,3月2日,摩根士丹利Amy Gower研究团队发表报告指出,尽管当前铝价已触及大摩二季度基准预测价格3250美元/吨,但大摩表示仍维持看多,2026年全年牛市情景目标价为3700美元/吨。**研报强调全球铝供应端正遭遇以"电力稀缺"为主线的系统性约束,当前铝的远期曲线已日趋"现货升水"结构,全球各地实物溢价持续走高,LME库存自去年11月以来持续下降。****而需求端则受益于铜铝替代、制造业升级等多重催化因素持续支撑。**当前铜铝比价仍维持在4倍以上的历史高位,意味着铝相对铜存在明显的"补涨"空间。中国去产能目标达成,全球供应增量时代宣告终结----------------------中国作为全球最大的铝生产国,其自我设定的产能上限已成为市场紧平衡的基石。2025年中国电解铝产量达到4520万吨,较2024年的4400万吨有所增长,但已触及其自我设定的4500万至4550万吨/年产能上限。这意味着自2007年以来的快速扩张周期宣告结束。(中国的产能限制已生效,2025年的产量为4520万吨)**去产能的影响体现在贸易数据上。2025年中国铝相关进口(初级铝、合金、废铝及半成品)较上年增加40万吨,出口则下降51万吨,净出口因此减少约91万吨。****国内增长受限后,产业焦点转向内部升级。**中国头部企业,包括中国宏桥、国电投及中国铝业正在加速推进以600kA电解槽为代表的高电流强度新产能建设,以替换老旧产能。Woodmac预计,今年此类替代性新增产能约为90万吨,并将在2027年攀升至约400万吨。这意味着产能结构优化仍在推进,但对净供给的贡献有限。印尼崛起是亮点,但电力瓶颈决定天花板------------------中国产能触顶后,印度尼西亚成为全球铝供应增量的最重要来源,背后是大量中国资本的直接推动。大摩跟踪了约400万吨由中资主导的印尼在建产能,其中包括信发集团(Xinfa)、亚达罗(Adaro)及南山集团等核心项目。**2026年,印尼铝产量有望突破150万吨,较2025年增长约105%,预计将贡献全球冶炼产量增量的79%。全球冶炼产量预计将从2025年的74.3百万吨增至2026年的75.3百万吨。****然而,这一增长前景面临严峻的电力制约。**印尼新增铝产能高度集中,所在区域的电网冗余容量远不能满足需求。水电资源虽具潜力,但开发进度迟缓,大部分基本负荷将依赖燃煤电力。报告特别指出,亚达罗和南山部分在建产能仍在等待配套电源,而这依赖于热电自备电站的建设进度。**此外,热电驱动的铝冶炼还面临碳排放风险。**若欧盟碳边境调节机制(CBAM)未来将范围二排放纳入管控,印尼铝出口竞争力将受到显著削弱,压缩冶炼厂利润空间。更值得关注的是哈马黑拉岛一处额外的80万吨新铝产能计划,分两个40万吨阶段推进。电力设备已完成订购,但交货周期约需21个月。不过,如果届时镍利润跌幅超过铝,青山集团有可能将部分镍产线电力切换用于铝生产,届时实际产量贡献将超出当前预估。美国数据中心与冶炼厂上演电力争夺战-----------------**更具戏剧性的是美国市场,传统的铝冶炼厂正在被科技巨头无情地“挤出”电网。**自2015年以来,美国工业用电平均价格已累计上涨24.9%。在此背景下,约140万吨的冶炼产能已相继停产。(美国铝冶炼业的衰落)**与此同时,科技公司为新建数据中心签署的电力合同单价高达100美元以上/兆瓦时,而铝冶炼厂所能承受的电价仅约40美元/兆瓦时,两者相差数倍,冶炼厂在电力市场上的竞争已无还手之力。****在面对这种降维打击,美国铝业(Alcoa)和世纪铝业(Century)等巨头纷纷选择将闲置厂址直接卖给数据中心。****在进口端,美国于2025年3月对原铝进口加征50%的232条款关税,此后月均进口量较关税实施前减少约77,000吨,而废铝进口仅增加约16,000吨,远不足以弥补缺口。**这意味着美国市场一直在以高达6.1万吨/月的速度消耗库存。(关税实施后,左图:美国铝进口量平均每月下降7.7万吨,右图:废料进口量增加1.6万公吨)**中西部铝溢价当前已升至每磅104美分,高于依据关税水平推算的约每磅98美分的理论水平,且高于欧洲的同类指标,目前约每磅16美分,这表明部分买家已开始重返市场**。但分析师指出,由于加拿大铝进入欧洲免关税,美国若要争夺加拿大供应,溢价仍有进一步上升空间。欧洲供应缺口悄然扩大,溢价续创高位-----------------欧洲铝市场正在同步经历多重供应压力叠加的局面。俄罗斯铝进口禁令已于2026年3月起正式生效。在此之前的过渡配额安排允许在最近12个月内进口约27.5万吨,随着该配额制度终止,欧洲供应来源出现明显缺口。与此同时,South32旗下位于莫桑比克的莫扎尔(Mozal)冶炼厂确认将于3月关闭,该工厂在2025年前10个月向欧洲出口约43万吨铝,约占欧洲原铝需求的20%。**South32管理层在业绩发布会上明确表示,由于无法在经济可行的价格(约50美元/兆瓦时)下获得电力合同,而电力供应商Eskom报价约100美元/兆瓦时,工厂已别无选择,只能进入维护状态。****在此背景下,欧洲铝溢价已大幅回升,含税溢价目前约为360美元/吨,创2022年底以来的最高水平。**CBAM对铝进口碳成本的逐步显性化,将在未来的溢价谈判中持续产生向上推力。唯一略有缓解的消息来自冰岛。Century Aluminium旗下Grundartangi工厂此前因电气故障停产,最新消息显示复产将在4月完成,较预期提前约6个月。**但考虑到该厂2026年铝发货量预计同比下降约21.8%至21.5万吨,对欧洲市场的缓解效果有限。**中东地缘风险:小概率但潜在冲击不可忽视-------------------中东局势为铝市场提供了一个非对称的上行风险来源。数据层面,中东地区贡献了全球约9%的铝产量,且绝大部分用于出口。然而,该地区自身仅生产全球约3%的氧化铝和1.2%的铝土矿,高度依赖原材料进口以维持冶炼厂运转。这意味着,一旦霍尔木兹海峡的航运安全出现扰动。无论是影响铝出口的船运,还是中断原材料进口,都将对全球铝供应产生双向冲击。同时,中东局势推高的能源价格,也将通过成本曲线对全球铝冶炼盈利能力产生传导效应。六、铜铝比超4倍,"以铝代铜"替代行情仍未结束-----------------------**大摩预测,2026年中国铝需求将保持同比增长2%,达到46.1百万吨,这已经超过了中国自身的产量上限,缺口需要靠进口来弥补。**需求端的支撑因素包括,新五年计划(2026-2030)中,计划在电网升级上投入4万亿人民币,较上一个五年激增40%。尽管太阳能光伏安装量预期下滑,但铝消耗量是光伏2倍以上的聚光太阳能(CSP)设定了到2030年达到15GW的激进目标(目前仅1.7GW)。(太阳能需求已达到过去峰值,但仍具有进一步增长空间)**当前铜铝比价仍高于4倍,处于历史区间高端,且大摩认为这一比值为铝价进一步追涨提供了重要的相对价值支撑。******(LME铜与铝的比率)**理論上,銅・アルミ比が一定の閾値を超えると、工業用途の銅使用がアルミに置き換わるケースも出てきます。**最も顕著な代替機会は暖房・空調(HVAC)分野です。同じ電流容量の導線に対し、アルミ導線は銅導線の1.6倍の断面積を必要とし、空間制約のある用途では代替は遅れますが、HVACなど空間余裕のある分野では代替が加速しています。一方、アルミ缶分野では、アルミの市場地位は依然堅固で、プラスチックなど他素材からのシェアも奪い続けており、持続可能な包装への消費者の嗜好が最大の推進力です。大摩维持強気、牛市目標は3700ドル-----------------供給と需要の構造的見通しを総合的に判断し、モルガン・スタンレーは報告書でアルミの強気スタンスを明確に維持しています。現在の価格は第2四半期の基準予測値の3250ドル/トンに既に接触していますが、以下の通りです。モルガンの核心見解は次の通りです:> * **供給側**:中国の生産能力頭打ち、インドネシアの増加鈍化、欧米の冶金再稼働は電力の硬い制約に直面し、世界供給は構造的に圧迫されている;> * **需要側**:米国の在庫削減は無限に続かず、買い手は最終的に一次アルミ市場に回帰する;欧州の需要は自動車産業の牽引で1月比約4%増;銅・アルミ代替効果は継続;> * **価格の触媒**:アルミは銅に対して明らかに追い上げ余地があり、また中東情勢の悪化は追加的な供給引き締めを引き起こす可能性;> * **コストカーブの再構築**:酸化アルミの価格下落とともにアルミ価格は上昇し、冶金の利益余裕は拡大しているが、世界の約50%の冶金能力は第三者電力契約に依存しており、電力コストの上昇が最も重要な継続的抑制要因である。(酸化アルミとアルミ価格の乖離は冶金工場の利益率を高める)モルガンの予測によると:> **2026年の基準予測**:アルミ価格は約3088ドル/トン(年間平均);> > **二季度基準预测**:3250ドル/トン;> > **2026年牛市シナリオ**:3700ドル/トン;以上、追風取引台からの内容です。より詳細な解説やリアルタイムの分析、一線の調査情報については【**追風取引台・年次会員**】にご加入ください。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

電力制約による供給、「銅の代わりにアルミニウムを使用」して需要を刺激し、モルガン・スタンレーはアルミニウムの追い上げ相場を好感し、目標は3700ドルに設定!

全球铝市场正在经历一场由电力驱动的供给侧变革。

追风交易台消息,3月2日,摩根士丹利Amy Gower研究团队发表报告指出,尽管当前铝价已触及大摩二季度基准预测价格3250美元/吨,但大摩表示仍维持看多,2026年全年牛市情景目标价为3700美元/吨。

研报强调全球铝供应端正遭遇以"电力稀缺"为主线的系统性约束,当前铝的远期曲线已日趋"现货升水"结构,全球各地实物溢价持续走高,LME库存自去年11月以来持续下降。

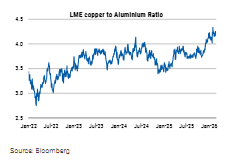

**而需求端则受益于铜铝替代、制造业升级等多重催化因素持续支撑。**当前铜铝比价仍维持在4倍以上的历史高位,意味着铝相对铜存在明显的"补涨"空间。

中国去产能目标达成,全球供应增量时代宣告终结

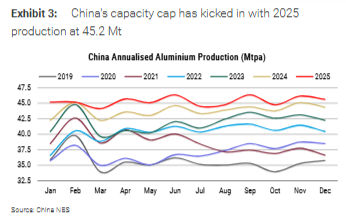

中国作为全球最大的铝生产国,其自我设定的产能上限已成为市场紧平衡的基石。

2025年中国电解铝产量达到4520万吨,较2024年的4400万吨有所增长,但已触及其自我设定的4500万至4550万吨/年产能上限。这意味着自2007年以来的快速扩张周期宣告结束。

去产能的影响体现在贸易数据上。2025年中国铝相关进口(初级铝、合金、废铝及半成品)较上年增加40万吨,出口则下降51万吨,净出口因此减少约91万吨。

国内增长受限后,产业焦点转向内部升级。

中国头部企业,包括中国宏桥、国电投及中国铝业正在加速推进以600kA电解槽为代表的高电流强度新产能建设,以替换老旧产能。Woodmac预计,今年此类替代性新增产能约为90万吨,并将在2027年攀升至约400万吨。这意味着产能结构优化仍在推进,但对净供给的贡献有限。

印尼崛起是亮点,但电力瓶颈决定天花板

中国产能触顶后,印度尼西亚成为全球铝供应增量的最重要来源,背后是大量中国资本的直接推动。

大摩跟踪了约400万吨由中资主导的印尼在建产能,其中包括信发集团(Xinfa)、亚达罗(Adaro)及南山集团等核心项目。2026年,印尼铝产量有望突破150万吨,较2025年增长约105%,预计将贡献全球冶炼产量增量的79%。全球冶炼产量预计将从2025年的74.3百万吨增至2026年的75.3百万吨。

**然而,这一增长前景面临严峻的电力制约。**印尼新增铝产能高度集中,所在区域的电网冗余容量远不能满足需求。水电资源虽具潜力,但开发进度迟缓,大部分基本负荷将依赖燃煤电力。报告特别指出,亚达罗和南山部分在建产能仍在等待配套电源,而这依赖于热电自备电站的建设进度。

**此外,热电驱动的铝冶炼还面临碳排放风险。**若欧盟碳边境调节机制(CBAM)未来将范围二排放纳入管控,印尼铝出口竞争力将受到显著削弱,压缩冶炼厂利润空间。

更值得关注的是哈马黑拉岛一处额外的80万吨新铝产能计划,分两个40万吨阶段推进。电力设备已完成订购,但交货周期约需21个月。不过,如果届时镍利润跌幅超过铝,青山集团有可能将部分镍产线电力切换用于铝生产,届时实际产量贡献将超出当前预估。

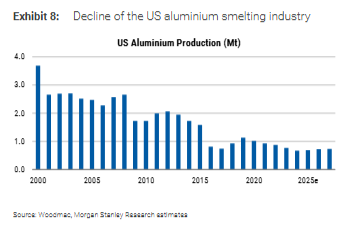

美国数据中心与冶炼厂上演电力争夺战

更具戏剧性的是美国市场,传统的铝冶炼厂正在被科技巨头无情地“挤出”电网。

自2015年以来,美国工业用电平均价格已累计上涨24.9%。在此背景下,约140万吨的冶炼产能已相继停产。

与此同时,科技公司为新建数据中心签署的电力合同单价高达100美元以上/兆瓦时,而铝冶炼厂所能承受的电价仅约40美元/兆瓦时,两者相差数倍,冶炼厂在电力市场上的竞争已无还手之力。

在面对这种降维打击,美国铝业(Alcoa)和世纪铝业(Century)等巨头纷纷选择将闲置厂址直接卖给数据中心。

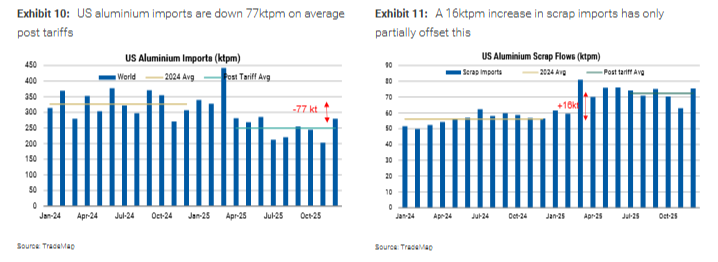

**在进口端,美国于2025年3月对原铝进口加征50%的232条款关税,此后月均进口量较关税实施前减少约77,000吨,而废铝进口仅增加约16,000吨,远不足以弥补缺口。**这意味着美国市场一直在以高达6.1万吨/月的速度消耗库存。

中西部铝溢价当前已升至每磅104美分,高于依据关税水平推算的约每磅98美分的理论水平,且高于欧洲的同类指标,目前约每磅16美分,这表明部分买家已开始重返市场。但分析师指出,由于加拿大铝进入欧洲免关税,美国若要争夺加拿大供应,溢价仍有进一步上升空间。

欧洲供应缺口悄然扩大,溢价续创高位

欧洲铝市场正在同步经历多重供应压力叠加的局面。

俄罗斯铝进口禁令已于2026年3月起正式生效。在此之前的过渡配额安排允许在最近12个月内进口约27.5万吨,随着该配额制度终止,欧洲供应来源出现明显缺口。

与此同时,South32旗下位于莫桑比克的莫扎尔(Mozal)冶炼厂确认将于3月关闭,该工厂在2025年前10个月向欧洲出口约43万吨铝,约占欧洲原铝需求的20%。

South32管理层在业绩发布会上明确表示,由于无法在经济可行的价格(约50美元/兆瓦时)下获得电力合同,而电力供应商Eskom报价约100美元/兆瓦时,工厂已别无选择,只能进入维护状态。

**在此背景下,欧洲铝溢价已大幅回升,含税溢价目前约为360美元/吨,创2022年底以来的最高水平。**CBAM对铝进口碳成本的逐步显性化,将在未来的溢价谈判中持续产生向上推力。

唯一略有缓解的消息来自冰岛。Century Aluminium旗下Grundartangi工厂此前因电气故障停产,最新消息显示复产将在4月完成,较预期提前约6个月。但考虑到该厂2026年铝发货量预计同比下降约21.8%至21.5万吨,对欧洲市场的缓解效果有限。

中东地缘风险:小概率但潜在冲击不可忽视

中东局势为铝市场提供了一个非对称的上行风险来源。

数据层面,中东地区贡献了全球约9%的铝产量,且绝大部分用于出口。然而,该地区自身仅生产全球约3%的氧化铝和1.2%的铝土矿,高度依赖原材料进口以维持冶炼厂运转。

这意味着,一旦霍尔木兹海峡的航运安全出现扰动。无论是影响铝出口的船运,还是中断原材料进口,都将对全球铝供应产生双向冲击。

同时,中东局势推高的能源价格,也将通过成本曲线对全球铝冶炼盈利能力产生传导效应。

六、铜铝比超4倍,"以铝代铜"替代行情仍未结束

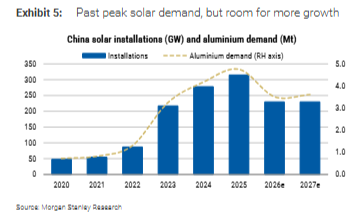

大摩预测,2026年中国铝需求将保持同比增长2%,达到46.1百万吨,这已经超过了中国自身的产量上限,缺口需要靠进口来弥补。

需求端的支撑因素包括,新五年计划(2026-2030)中,计划在电网升级上投入4万亿人民币,较上一个五年激增40%。尽管太阳能光伏安装量预期下滑,但铝消耗量是光伏2倍以上的聚光太阳能(CSP)设定了到2030年达到15GW的激进目标(目前仅1.7GW)。

当前铜铝比价仍高于4倍,处于历史区间高端,且大摩认为这一比值为铝价进一步追涨提供了重要的相对价值支撑。

理論上,銅・アルミ比が一定の閾値を超えると、工業用途の銅使用がアルミに置き換わるケースも出てきます。

最も顕著な代替機会は暖房・空調(HVAC)分野です。同じ電流容量の導線に対し、アルミ導線は銅導線の1.6倍の断面積を必要とし、空間制約のある用途では代替は遅れますが、HVACなど空間余裕のある分野では代替が加速しています。

一方、アルミ缶分野では、アルミの市場地位は依然堅固で、プラスチックなど他素材からのシェアも奪い続けており、持続可能な包装への消費者の嗜好が最大の推進力です。

大摩维持強気、牛市目標は3700ドル

供給と需要の構造的見通しを総合的に判断し、モルガン・スタンレーは報告書でアルミの強気スタンスを明確に維持しています。現在の価格は第2四半期の基準予測値の3250ドル/トンに既に接触していますが、以下の通りです。

モルガンの核心見解は次の通りです:

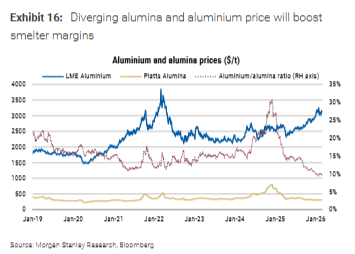

モルガンの予測によると:

以上、追風取引台からの内容です。

より詳細な解説やリアルタイムの分析、一線の調査情報については【追風取引台・年次会員】にご加入ください。

リスク提示および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。