マイクロンの早期HBM4導入試験がAIメモリブームの耐久性を検証===========================================================Simply Wall St2026年2月14日(土)午後4:10(GMT+9) 4分で読むこの記事について: * StockStoryトップピック* MU-0.56%* SSNLF0.00%重要な株式ポートフォリオの最新情報を見逃さず、ノイズを排除しましょう。7百万人以上の投資家がSimply Wall Stを信頼し、重要な情報を無料で入手しています。マイクロン・テクノロジー(ティッカー:NasdaqGS:MU)は、HBM4メモリチップの大量生産と出荷を予定より前倒しで開始しました。同社は、2026年のHBM供給のすべてが既に確保されていると報告しており、ハイパースケールやAI顧客からの非常に強い関心を反映しています。サムスンは自社のHBM4展開を加速させており、高帯域幅メモリの競争圧力が高まっています。マイクロンはこの早期HBM4導入により、AIインフラ構築の中心に直接入り込んでいます。この背景が、株価が注目を集めている理由の一つです。株価は最近$411.66で取引されており、過去1週間で4.3%、過去1ヶ月で23.5%の上昇を見せています。過去1年の動きは非常に大きく、3年リターン約7倍は、投資家がマイクロンを高性能メモリの中心と見なしていることを示しています。投資家としての重要な疑問は、マイクロンがこのHBM4の勢いをどれだけ長期的な収益力に変えられるか、サムスンや他の競合が追いつこうとする中でです。同社の2026年のHBM容量の完売は、需要の見通しが強いことを示していますが、今後のリターンは実行力、価格設定、そして高帯域幅メモリの競争状況次第です。マイクロン・テクノロジーに関する最も重要なニュースを見逃さないよう、ウォッチリストやポートフォリオに追加しましょう。また、コミュニティを探索して、マイクロンに関する新しい視点を見つけてください。NasdaqGS:MUの2026年2月時点の収益・売上成長マイクロン・テクノロジーには1つのリスクを指摘しています。投資に影響を与える可能性のあるリスクをご確認ください。マイクロンのHBM4導入の早期開始と2026年の供給完売は、AIデータセンターの構築にしっかりと位置づけられています。重要なポイントは、マイクロンが単に大量出荷しているだけでなく、供給が逼迫している市場において、ポートフォリオの中でも最も価値の高い製品の一つを出荷していることです。これにより、HBM供給の逼迫が続く限り、価格とマージンの維持・拡大が期待できます。同時に、サムスンやSKハイニックスも自社のHBM4ラインの認証と規模拡大を急いでおり、三社が積極的に容量を拡大すれば、現在の不足も緩和される可能性があります。早期導入には米国やアジアでの大規模な資本支出も伴い、稼働率が高い状態が続けば収益に寄与しますが、需要が正常化すればリターンに重荷となる可能性もあります。### これがマイクロン・テクノロジーのストーリーにどう関係するか* 早期のHBM4生産開始は、AIとデータセンターの需要がマイクロンを高付加価値メモリの分野にさらに引き込んでいることを支持し、供給逼迫が価格とマージンの拡大を促進しています。* サムスンやSKハイニックスの競争激化は、マイクロンが持続的な価格競争力を享受できるという仮説に直接挑戦します。なぜなら、追加の高帯域幅メモリ容量は、時間とともにマージンを圧縮する可能性があるからです。* 現在のHBM不足の激しさとサムスンのHBM4導入スピードは、単純なAI主導の成長ストーリーだけでは捉えきれない供給サイクルリスクをもたらします。続きを読む企業の価値を理解するには、そのストーリーを理解することから始まります。Simply Wall Stコミュニティのマイクロン・テクノロジーのトップストーリーの一つをチェックし、自分にとっての価値を判断する手助けにしてください。### 投資家が考慮すべきリスクとリターン* ⚠️ サムスンやSKハイニックスからの追加HBM4供給により、今日の不足が緩和され、高帯域幅メモリの価格圧力が高まり、マイクロンの収益力に影響を与える可能性があります。* ⚠️ HBMや新ファブへの大規模資本支出は、AIインフラ投資やメモリ価格の軟化によりリターンが低下するリスクを高めます。* 🎁 マイクロンのHBM4供給が2026年まで完売していることは、供給不足のセグメントにおいて長期的な収益とマージンの可能性を示し、収益の見通しを支えます。* 🎁 AIデータセンターに連動したメモリ市場の逼迫は、マイクロンに高帯域幅や先進的DRAM製品での優位性をもたらし、アナリストも収益性と利益成長の強化と結びつけています。### 今後注目すべきポイントここからは、次の3つに注目してください。まず、マイクロンがどれだけ早くHBM4の生産規模を拡大し、収率と品質をハイパースケール顧客のニーズに合わせられるか。次に、Nvidia、サムスン、SKハイニックスからのHBM4認証や購入割当の発表を注視し、供給者間のシェア分配を把握すること。最後に、マイクロン自身の資本支出、価格動向、HBMや先進的DRAMの契約期間に関する最新情報を追い、今日の不足が一時的なブームではなく、持続可能な収益に結びついているかを見極めることです。最新のニュースがマイクロン・テクノロジーの投資ストーリーにどのように影響するかを常に把握するために、コミュニティページを訪れて、トップコミュニティストーリーの最新情報を見逃さないようにしましょう。_この文章はSimply Wall Stによる一般的な内容です。**過去のデータとアナリスト予測に基づくコメントを偏りなく提供しており、金融アドバイスを意図したものではありません。**株式の買い推奨や売却推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を提供し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料を反映していない場合があります。Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。__この記事で取り上げた企業はMUです。_**この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。** あるいは、editorial-team@simplywallst.comまでメールしてください。

マイクロンの早期HMB4導入テストがAIメモリブームの耐久性を検証

マイクロンの早期HBM4導入試験がAIメモリブームの耐久性を検証

Simply Wall St

2026年2月14日(土)午後4:10(GMT+9) 4分で読む

この記事について:

StockStoryトップピック

MU

-0.56%

0.00%

重要な株式ポートフォリオの最新情報を見逃さず、ノイズを排除しましょう。7百万人以上の投資家がSimply Wall Stを信頼し、重要な情報を無料で入手しています。

マイクロン・テクノロジー(ティッカー:NasdaqGS:MU)は、HBM4メモリチップの大量生産と出荷を予定より前倒しで開始しました。

同社は、2026年のHBM供給のすべてが既に確保されていると報告しており、ハイパースケールやAI顧客からの非常に強い関心を反映しています。

サムスンは自社のHBM4展開を加速させており、高帯域幅メモリの競争圧力が高まっています。

マイクロンはこの早期HBM4導入により、AIインフラ構築の中心に直接入り込んでいます。この背景が、株価が注目を集めている理由の一つです。株価は最近$411.66で取引されており、過去1週間で4.3%、過去1ヶ月で23.5%の上昇を見せています。過去1年の動きは非常に大きく、3年リターン約7倍は、投資家がマイクロンを高性能メモリの中心と見なしていることを示しています。

投資家としての重要な疑問は、マイクロンがこのHBM4の勢いをどれだけ長期的な収益力に変えられるか、サムスンや他の競合が追いつこうとする中でです。同社の2026年のHBM容量の完売は、需要の見通しが強いことを示していますが、今後のリターンは実行力、価格設定、そして高帯域幅メモリの競争状況次第です。

マイクロン・テクノロジーに関する最も重要なニュースを見逃さないよう、ウォッチリストやポートフォリオに追加しましょう。また、コミュニティを探索して、マイクロンに関する新しい視点を見つけてください。

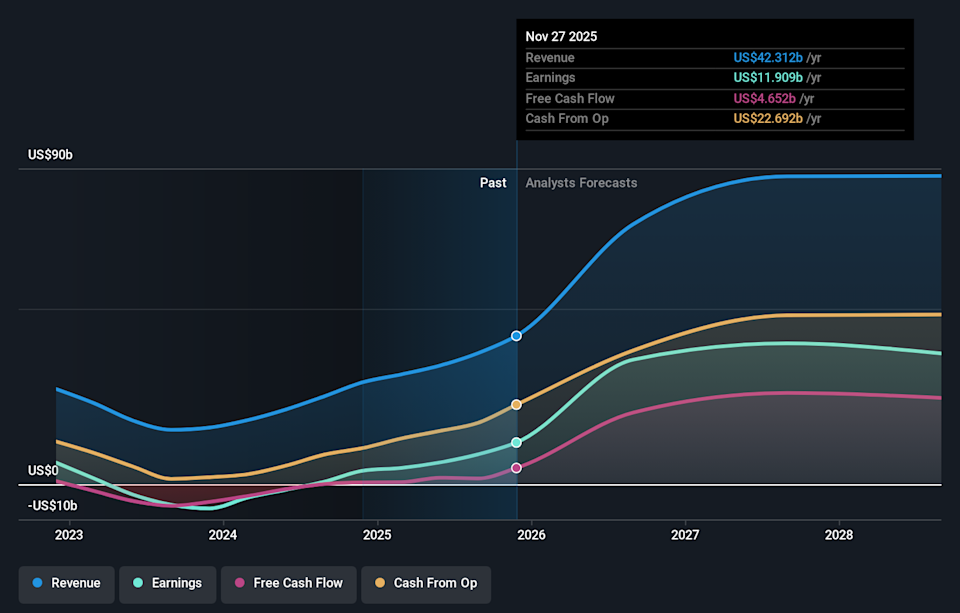

NasdaqGS:MUの2026年2月時点の収益・売上成長

マイクロン・テクノロジーには1つのリスクを指摘しています。投資に影響を与える可能性のあるリスクをご確認ください。

マイクロンのHBM4導入の早期開始と2026年の供給完売は、AIデータセンターの構築にしっかりと位置づけられています。重要なポイントは、マイクロンが単に大量出荷しているだけでなく、供給が逼迫している市場において、ポートフォリオの中でも最も価値の高い製品の一つを出荷していることです。これにより、HBM供給の逼迫が続く限り、価格とマージンの維持・拡大が期待できます。同時に、サムスンやSKハイニックスも自社のHBM4ラインの認証と規模拡大を急いでおり、三社が積極的に容量を拡大すれば、現在の不足も緩和される可能性があります。早期導入には米国やアジアでの大規模な資本支出も伴い、稼働率が高い状態が続けば収益に寄与しますが、需要が正常化すればリターンに重荷となる可能性もあります。

これがマイクロン・テクノロジーのストーリーにどう関係するか

早期のHBM4生産開始は、AIとデータセンターの需要がマイクロンを高付加価値メモリの分野にさらに引き込んでいることを支持し、供給逼迫が価格とマージンの拡大を促進しています。

サムスンやSKハイニックスの競争激化は、マイクロンが持続的な価格競争力を享受できるという仮説に直接挑戦します。なぜなら、追加の高帯域幅メモリ容量は、時間とともにマージンを圧縮する可能性があるからです。

現在のHBM不足の激しさとサムスンのHBM4導入スピードは、単純なAI主導の成長ストーリーだけでは捉えきれない供給サイクルリスクをもたらします。

続きを読む

企業の価値を理解するには、そのストーリーを理解することから始まります。Simply Wall Stコミュニティのマイクロン・テクノロジーのトップストーリーの一つをチェックし、自分にとっての価値を判断する手助けにしてください。

投資家が考慮すべきリスクとリターン

⚠️ サムスンやSKハイニックスからの追加HBM4供給により、今日の不足が緩和され、高帯域幅メモリの価格圧力が高まり、マイクロンの収益力に影響を与える可能性があります。

⚠️ HBMや新ファブへの大規模資本支出は、AIインフラ投資やメモリ価格の軟化によりリターンが低下するリスクを高めます。

🎁 マイクロンのHBM4供給が2026年まで完売していることは、供給不足のセグメントにおいて長期的な収益とマージンの可能性を示し、収益の見通しを支えます。

🎁 AIデータセンターに連動したメモリ市場の逼迫は、マイクロンに高帯域幅や先進的DRAM製品での優位性をもたらし、アナリストも収益性と利益成長の強化と結びつけています。

今後注目すべきポイント

ここからは、次の3つに注目してください。まず、マイクロンがどれだけ早くHBM4の生産規模を拡大し、収率と品質をハイパースケール顧客のニーズに合わせられるか。次に、Nvidia、サムスン、SKハイニックスからのHBM4認証や購入割当の発表を注視し、供給者間のシェア分配を把握すること。最後に、マイクロン自身の資本支出、価格動向、HBMや先進的DRAMの契約期間に関する最新情報を追い、今日の不足が一時的なブームではなく、持続可能な収益に結びついているかを見極めることです。

最新のニュースがマイクロン・テクノロジーの投資ストーリーにどのように影響するかを常に把握するために、コミュニティページを訪れて、トップコミュニティストーリーの最新情報を見逃さないようにしましょう。

この文章はSimply Wall Stによる一般的な内容です。**過去のデータとアナリスト予測に基づくコメントを偏りなく提供しており、金融アドバイスを意図したものではありません。**株式の買い推奨や売却推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を提供し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料を反映していない場合があります。Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。

この記事で取り上げた企業はMUです。

この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。 あるいは、editorial-team@simplywallst.comまでメールしてください。