_原文:《 Why Institutions Aren't Coming On-Chain 》__编译:Ken, Chaincatcher_概要: 現在の貨幣市場プロトコル(例:Aave、Morpho、Kamino、Euler)は貸し手に良くサービスを提供していますが、固定の借入コストが欠如しているため、より広範な借り手層、特に機関投資家のニーズに応えられていません。貸し手だけが良いサービスを受けているため、市場の成長は停滞しています。貨幣市場プロトコルの観点から見ると、P2Pの固定金利は自然な解決策であり、金利市場は資本効率が240〜500倍高い代替案を提供します。P2P固定金利と金利市場は補完関係にあり、双方の繁栄にとって不可欠です。### 先進的なプロトコルからの洞察:誰もが借り手に固定金利を提供したい各チームの年初のロードマップは、今後の展開の指針となることが多いです。Morpho、kamino、EulerFinanceは、先進的なオンチェーン貨幣市場であり、総ロック額は100億ドルに達します。2026年のロードマップを見てみると、明らかに浮かび上がるテーマは:固定金利です。Morpho:[1] Morpho V2概要Kamino:[2] Kaminoの2026年計画Euler:[3] Eulerの2026年ロードマップ「固定金利」または「予測可能な金利」という言葉は、Morpho、kamino、EulerFinanceの2026年のアナウンスで37回登場しています。無関係な語句を除けば、これが最も頻繁に出てくる用語であり、3つのロードマップすべてで最優先事項として位置付けられています。その他のキーワードには、機関、リアルワールドアセット、クレジットがあります。これは一体何なのでしょうか?### 早期の分散型金融:借り手にとっての固定金利は「全く重要でない」早期の分散型金融は、構築者にとっては楽しく実験的なものでした。しかし、ユーザーにとっては、早期の分散型金融は二つの言葉で要約できます:荒唐無稽な投機と恐ろしいハッキング。荒唐無稽な投機-----2018年から2024年まで、分散型金融は現実世界と乖離した「火星のカジノ」のようなものでした。流動性は主に初期の個人投資家と投機行動によって駆動されていました。誰もが四桁の年利を追い求めていました。固定金利での借入には誰も関心を持っていませんでした。市場は激しく変動し、多くの不確実性に満ちていました。流動性は粘着性がなく、市場の感情に伴い担保率は激しく変動します。固定金利の借入需要がほとんどないのなら、固定金利の貸出需要はさらに少ないのです。貸し手はいつでも資金を引き出せる柔軟性を好みます。誰も資金を一ヶ月ロックされることを望みません——なぜなら、スタートアップ段階で瞬時に変化する市場では、一ヶ月は一生のように長いからです。恐ろしいハッキング-------2020年から2022年にかけて、ハッカー攻撃が頻発しました。ブルーチップのプロトコルさえも免れませんでした:Compoundは2021年に重大なガバナンスの脆弱性に遭遇し、数千万ドルの損失を出しました。全体として、この期間の分散型金融の脆弱性による損失は数十億ドルにのぼり、機関投資家のスマートコントラクトリスクに対する懸念を深めました。機関や高資産資本はスマートコントラクトの安全性に対して信頼が薄く、より保守的な資金プールからの参加も非常に低い状態です。逆に、機関や高資産資本はCelsius、BlockFi、Genesis、Maple Financeなどのオフチェーンプラットフォームから借入を行い、スマートコントラクトリスクを回避しています。当時は「Aaveを使えば十分」といった考えは存在しませんでした。なぜなら、Aaveは最も安全な分散型金融プロトコルとしての地位を確立していなかったからです。### 革命のきっかけこれは意図的なものなのか偶然なのかはわかりませんが、私たちは通常、AaveやMorphoなどのプラットフォームを「貸付プロトコル」と呼んでいます——貸し手と借り手の両方が利用しているにもかかわらず、そこには明らかに注目すべき点があります。「貸付プロトコル」という名称は非常に適切です:これらのプラットフォームは貸し手に対しては優れたサービスを提供していますが、借り手に対しては明らかに不足しています。借り手は固定の借入コストを求めており、貸し手はいつでも資金を引き出せて変動金利を稼ぎたいと考えています。現行のプロトコルは貸し手には良いものの、借り手には十分なサービスを提供していません。固定金利の借入オプションがなければ、機関はオンチェーンで借入を行わず、二面市場の成長も望めません——これが、これらのプラットフォームが現在、固定金利機能の構築に積極的に取り組んでいる理由です。この構造が貸し手にとって非常に有利であっても、変革はしばしばユーザの痛点や製品の進歩から生まれます。過去1年半で、分散型金融はこの両面で多くの経験を積んできました。痛点の一つは、固定収益の循環戦略が借入コストの変動により絶えず傷つけられていることです。また、オフチェーンの固定金利とオンチェーンの変動金利の間のスプレッドも拡大し続けています。ユーザの痛点1:固定収益循環戦略---------------従来の金融は豊富な固定収益商品を提供しています。一方、分散型金融は2024年にPendleや流動性ステーキングプロトコルがETHの流動性ステーキングの収益を分割し始めてから、ほぼこの種の製品を持つようになりました。固定収益トークンを用いた循環貸出では、金利変動による痛みが明らかになります——循環戦略が約束する30〜50%のAPYは、しばしば金利の変動によってほぼ消滅します。私は個人的に、金利変動に応じて自動的にポジションを開閉する戦略を試みましたが、そのたびに複数のレイヤーでコストが発生します:基礎的な収益源、Pendle、貨幣市場、Gas代です。明らかに、変動する借入金利は持続可能ではなく、しばしば私の収益をマイナスにします。オンチェーンの流動性動態に基づく借入コストの価格設定は、許容範囲を超える変動性をもたらします。この痛みは、プライベートクレジットのオンチェーン化の序章にすぎません。プライベートクレジットの大部分は固定金利借入を志向しており、現実世界のビジネス活動には確実性が必要です。もし分散型金融が進化し、実体経済活動から乖離した「火星のカジノ」から脱却し、GPU担保ローンや取引会社のクレジットなどの有意義な商業活動を本格的に支援したいのであれば、固定金利は避けて通れません。ユーザの痛点2:固定/変動金利のスプレッド拡大------------------借入プロトコルが貸し手に非常に良いサービスを提供しているため——引き出しの柔軟性、KYC不要、プログラムによる操作の容易さ——オンチェーンの借入流動性は着実に増加しています。[5] Aave TVLの過去推移。グラフの成長速度はビットコイン価格の2倍程度。借入流動性の増加に伴い、これらのプロトコルの変動借入金利は低下しています。これは借り手にとっては有利に見えますが、機関投資家にとってはほとんど関係ありません——彼らは固定金利のローンを好み、オフチェーンチャネルから調達しています。真の市場の痛点は、オフチェーンの固定金利借入コストとオンチェーンの変動金利の間の拡大し続けるギャップにあります。この差は非常に大きいです。機関は固定金利借入に対して平均250bpsのプレミアムを支払っており、ブルーチップの山寨通貨担保では400bpsに達することもあります。4%のAaveの基準金利を基にすると、これは60〜100%のプレミアムに相当します。[6] Aave約3.5% vs Maple約8%:暗号資産担保の固定金利ローンには約180〜400bpsのプレミアムが存在。この差のもう一つの側面は、オンチェーンの収益率の圧縮です。現状の借入市場は構造的に貸し手側に偏っているため、借り手よりも貸し手の方が多く引き付けられ、最終的には貸し手のリターンを損ない、プロトコルの成長が頭打ちになります。製品の進展:分散型金融が借入のデフォルト選択肢に---------------------発展の面では、MorphoはCoinbaseに統合されて主要な収益源となり、Aaveはプロトコルの資金管理、リテールステーブルコインの預金アプリ、ステーブルコインの新しい銀行の柱となっています。分散型金融の貸付プロトコルは、ステーブルコインの収益を得る最も便利な手段を提供し、流動性は継続的にオンチェーンに流入しています。TVLの増加と収益率の低下に伴い、これらの貸付プロトコルは積極的にイテレーションを重ね、借り手にサービスを提供し、二面市場のバランスを取る方法を模索しています。一方、分散型金融のプロトコルはますますモジュール化されつつあります——これは、Aaveの「ワンストップ」型の資金プールモデルから自然に進化した結果です(注:私は資金プールモデルには長期的かつ持続的な需要があると考えています——これは後の文章の話題です)。Morpho、Kamino、Eulerがモジュール化された借入市場をリードする中、ローンは担保、LTV(貸付比率)、その他のパラメータに基づいてより正確にカスタマイズ可能になっています。独立したクレジット市場の概念も生まれつつあります。さらには、Aave v4も放射状のモジュール化された市場構造へとアップグレードしています。このモジュール化された市場構造は、新しい担保タイプ(Pendle PTs、固定収益商品、プライベートクレジット、RWA)のオンチェーン化を促進し、固定金利借入の需要をさらに拡大しています。### 成熟した分散型金融:貨幣市場は金利市場を通じて繁栄市場のギャップ:借り手は固定金利(オフチェーンのサービスが良好)を強く好む > 貸し手は変動金利といつでも資金を引き出せる柔軟性を強く好む(オンチェーンのサービスが良好)この市場ギャップを埋めない限り、オンチェーンの貨幣市場は現状の規模で停滞し、より広範な貨幣・信用市場へ拡大できません。このギャップを埋めるには、二つの明確な道筋があり、これらは競合するものではなく、むしろ補完し合い、共生する関係です。道筋1:管理者によるP2P固定金利---------------------P2P固定金利モデルは非常に直感的です:各固定金利の借入需要に対して、同量の資金が固定金利貸出にロックされます。このモデルはシンプルでエレガントですが、1:1の流動性マッチングを必要とします。2026年のアナウンスによると、主要な借入プロトコルはすべてP2P固定金利の方向に構築しています。ただし、個人投資家はこれらのP2P固定金利市場に直接貸し出すことはほとんどありません。理由は二つ:2. 引き出しの柔軟性を重視しているため; 4. 独立した複数の市場を評価・選択する必要があるため。したがって、リスク管理機関の金庫に展開されている流動性だけがこれらの固定金利市場に貸し出されることになり、しかも一部だけです。リスク管理機関は、預金者の即時引き出しニーズを満たすために十分な流動性を保持しなければなりません。これにより、即時引き出しニーズを満たす必要のあるリスク管理機関には、難しい動的ゲームが生じます:預金引き出しが急増し、資金が固定金利ローンにロックされているために金庫の流動性が不足した場合、金庫には引き出しを抑制したり預金を奨励したりする仕組みがありません。流動性利用率曲線(utilization curves)を持つ貨幣市場と異なり、金庫の構造は引き出し流動性を維持するために設計されていません。より多くの引き出しは金庫の収益率を高めません。もし金庫が二次市場で固定金利ローンを売却せざるを得なくなった場合、それらのローンはディスカウント価格で取引される可能性が高く——これは2023年3月のシリコンバレー銀行の動きに似た、金庫の資産超過のリスクを引き起こす可能性があります。この難しい動的を緩和するために、リスク管理機関は従来の貸付機関が行うように、金利スワップを通じて固定金利ローンを変動金利に交換することを好みます。彼らはスワップ市場に固定金利を支払い、変動金利を受け取ることで、変動金利上昇や引き出し増加時に低固定金利にロックされるリスクを回避します。このようにして、機関の貸し手とリスク管理機関は、金利市場を利用してより良い固定金利流動性を提供します。道筋2:貨幣市場に基づく金利市場----------------金利市場は、固定金利の貸し手と借り手を直接マッチングしません。むしろ、「約束された固定金利」と「貨幣市場の利用率曲線から生じる変動金利」の差額を補償する資金とマッチングします。この方式は、P2P市場の1:1の流動性マッチングよりも、240〜400倍高い資本効率を実現します。資本効率の計算例は以下の通りです:Aaveの既存流動性から1億ドルを変動金利で借入れ、借り手はこの変動金利を1ヶ月の固定金利に変換したいと考えます。固定金利の価格設定をAPR5%と仮定すると、1億ドル×5%/12=41.6万ドル。金利スワップにより、100百万ドルを41.6万ドルに換算したときの固有レバレッジは約240倍です。Morpho金利取引所は、ヘッジファンドやトレーダーが固定金利と変動金利を価格付け・スワップするのを支援します。貨幣市場に基づく金利取引所は、P2Pモデルのように完全な固定金利ローンを提供することはできません——もし金利が10倍に急騰し、長期間高水準を維持した場合、ヘッジファンドは自動的にポジションを縮小(ADLリスク)する可能性があります。しかし、このリスクが実現する可能性は極めて低く、AaveやMorphoの3年の歴史の中でも一度も起きていません。金利取引所はADLリスクを完全に排除できませんが、保守的な証拠金要件、保険基金、その他の安全策を採用してリスクを無視できるレベルまで低減できます。このトレードオフは非常に魅力的です:借り手はAave、Morpho、Euler、Kaminoなどの実績あるTVLの高い貨幣市場から固定金利借入を行い、P2P市場より240〜500倍高い資本効率の恩恵を受けられます。道筋2は、伝統的金融の運用方式に対応しています——毎日の金利スワップ取引量は18兆ドルに達し、信用、固定収益商品、実体経済活動を促進しています。この実証済みの貨幣市場の安全性、300億ドルの既存流動性、適切なリスク緩和策、卓越した資本効率を組み合わせたアプローチにより、金利取引所はオンチェーンで固定金利借入を拡大する実用的な道筋となっています。### 未来への期待:市場をつなぎ、信用を拡大もしあなたが前の章の退屈な仕組みや市場のミクロ構造を読み通したなら、この章が未来の展望を想像させるきっかけになれば幸いです!いくつかの予測:**1. 金利市場は既存の借入プロトコルと同等の重要性を持つようになる**借り入れは主にオフチェーンで行われ、貸し出しはオンチェーンで行われるため、市場は依然として不完全です。金利市場は、借り手と貸し手の異なる嗜好に応えることで借入需要をつなぎ、既存の貨幣市場プロトコルの潜在能力を大きく拡張し、オンチェーン貨幣市場にとって不可欠なものとなるでしょう。伝統的金融では、金利市場と貨幣市場は高度に補完的です。私たちはオンチェーンでも同じダイナミクスを見ることになるでしょう。**2. 機関向け信用:金利市場は信用拡大の柱となる**免責事項:ここでの「信用」とは、無担保または担保不足の貨幣市場を指し、過剰担保のモジュール型市場(例:Morpho Blue市場)ではありません。信用市場は、金利市場への依存度が超過担保ローンを超えています。機関が現実世界の活動(GPUクラスター、買収、取引操作など)に資金を調達する際、予測可能な資金コストは非常に重要です。したがって、オンチェーンのプライベートクレジットやRWAの拡大とともに、金利市場も発展していきます。オフチェーンの現実世界の収益機会とオンチェーンのステーブルコイン資本を結びつけるために、金利市場はオンチェーンの信用拡大にとってより重要な柱となるでしょう。@capmoney_は機関向け信用貸付分野でリードしており、私も注目しています。もしこのトピックに興味があれば、彼らの動向も追うことをお勧めします。**3. 消費者向け信用:誰もが「借りて消費」できる時代へ**資産の売却はキャピタルゲイン税を引き起こすため、超高資産者層(Ultra-HNW)はほとんど資産を売却しません。彼らは借入を選び、消費します。私は近い将来、誰もが「借りて消費」できる特権——現在は超富豪だけの特権——を持つ時代が来ると想像しています。資産発行者、保管者、取引所は、資産を担保にして借入・消費できるクレジットカードの発行に強い動機を持つでしょう。このシステムを完全に自己管理型のスタック上で動かすためには、分散型の金利市場が不可欠です。@EtherFiのクレジットカードは、担保に基づく消費信用モデルを牽引しており、昨年のクレジットカード事業は525%増加し、1日最大で120万ドルの支払いを処理しました。もしあなたがEtherFiのカードを持っていなければ、ぜひ試してみてください、「借りて消費」の世界を探求しましょう!最後に、固定金利は貨幣市場の成長を促進する唯一の触媒ではありません。貨幣市場だけが解決できる多くの課題——例えば、オフチェーン担保やRWAに基づく償還メカニズムを持つオラクルのサポートなど——もあります。今後も多くの課題が待ち受けていますが、私はこの市場の進化に大きな関心を持ち、貢献したいと考えています。ここまで読んでいただき、ありがとうございます。この興味深い市場の詳細について、私と一緒に深く掘り下げていただきました!@SupernovaLabs_ では、私たちは日々この市場の微妙な変化に魅了されています。既存の借入プロトコルの柱となり、市場の借り手により良いサービスを提供することを目指しています。これにより借入需要が解放され、信用拡大を促進し、オンチェーン経済の不可欠な一部となるでしょう。チャンスは目前にあり、今がその時です。来週はさらに製品リリースに関するお知らせを予定しています。[_1] Morpho v2:__https://morpho.org/blog/morpho-v2-liberating-the-potential-of-onchain-loans/_[_2] Kamino The Next Chapter:https://gov.kamino.finance/t/kamino-the-next-chapter/864_[_3] Euler's 2026 Roadmap:https://x.com/0xJHan/status/2014754594253848955_[_4] Casino on Mars:https://www.paradigm.xyz/2023/09/casino-on-mars_[_5] DefiLlama: Aave TVLhttps://defillama.com/protocol/aave_[_6] Maple Finance Yield:__https_://maple.finance/app

DeFiの後半戦:機関投資家による貸付のブロックチェーン化と金利市場の台頭

原文:《 Why Institutions Aren’t Coming On-Chain 》

编译:Ken, Chaincatcher

概要: 現在の貨幣市場プロトコル(例:Aave、Morpho、Kamino、Euler)は貸し手に良くサービスを提供していますが、固定の借入コストが欠如しているため、より広範な借り手層、特に機関投資家のニーズに応えられていません。貸し手だけが良いサービスを受けているため、市場の成長は停滞しています。

貨幣市場プロトコルの観点から見ると、P2Pの固定金利は自然な解決策であり、金利市場は資本効率が240〜500倍高い代替案を提供します。

P2P固定金利と金利市場は補完関係にあり、双方の繁栄にとって不可欠です。

先進的なプロトコルからの洞察:誰もが借り手に固定金利を提供したい

各チームの年初のロードマップは、今後の展開の指針となることが多いです。

Morpho、kamino、EulerFinanceは、先進的なオンチェーン貨幣市場であり、総ロック額は100億ドルに達します。2026年のロードマップを見てみると、明らかに浮かび上がるテーマは:固定金利です。

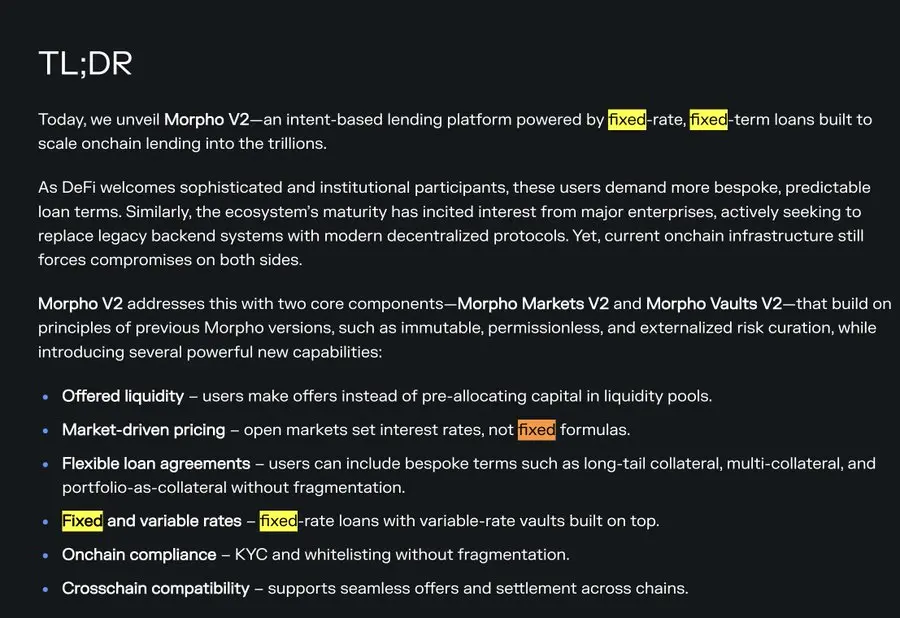

Morpho:

[1] Morpho V2概要

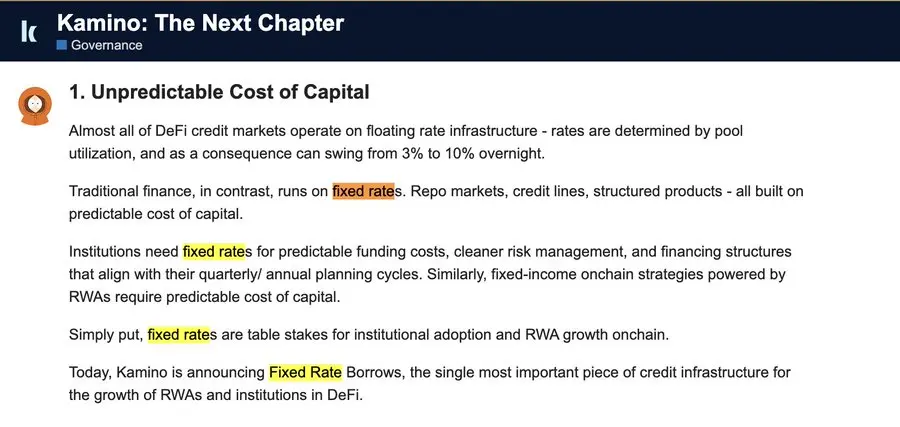

Kamino:

[2] Kaminoの2026年計画

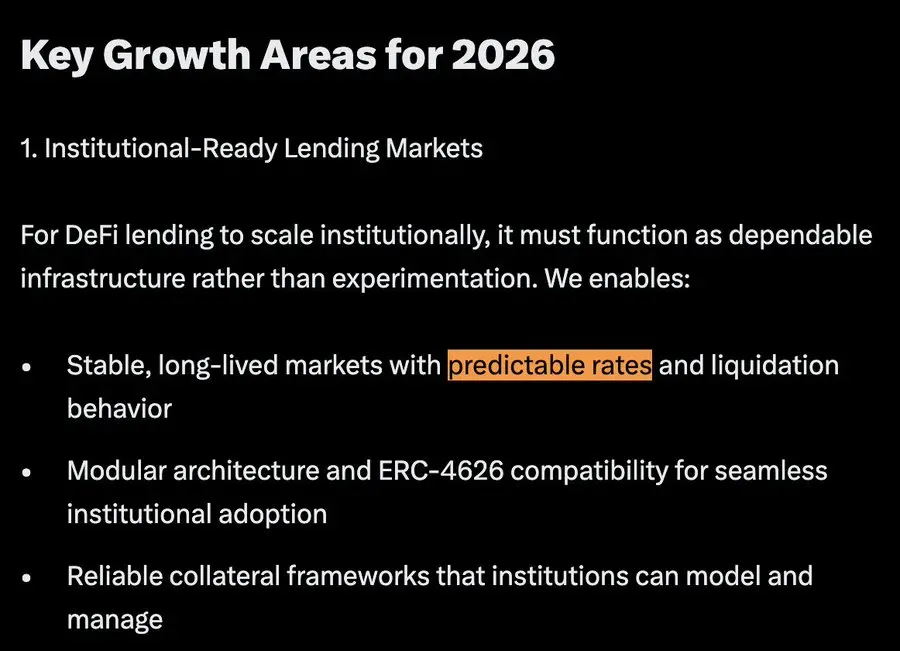

Euler:

「固定金利」または「予測可能な金利」という言葉は、Morpho、kamino、EulerFinanceの2026年のアナウンスで37回登場しています。無関係な語句を除けば、これが最も頻繁に出てくる用語であり、3つのロードマップすべてで最優先事項として位置付けられています。

その他のキーワードには、機関、リアルワールドアセット、クレジットがあります。

これは一体何なのでしょうか?

早期の分散型金融:借り手にとっての固定金利は「全く重要でない」

早期の分散型金融は、構築者にとっては楽しく実験的なものでした。しかし、ユーザーにとっては、早期の分散型金融は二つの言葉で要約できます:荒唐無稽な投機と恐ろしいハッキング。

荒唐無稽な投機

2018年から2024年まで、分散型金融は現実世界と乖離した「火星のカジノ」のようなものでした。流動性は主に初期の個人投資家と投機行動によって駆動されていました。誰もが四桁の年利を追い求めていました。固定金利での借入には誰も関心を持っていませんでした。

市場は激しく変動し、多くの不確実性に満ちていました。流動性は粘着性がなく、市場の感情に伴い担保率は激しく変動します。固定金利の借入需要がほとんどないのなら、固定金利の貸出需要はさらに少ないのです。

貸し手はいつでも資金を引き出せる柔軟性を好みます。誰も資金を一ヶ月ロックされることを望みません——なぜなら、スタートアップ段階で瞬時に変化する市場では、一ヶ月は一生のように長いからです。

恐ろしいハッキング

2020年から2022年にかけて、ハッカー攻撃が頻発しました。ブルーチップのプロトコルさえも免れませんでした:Compoundは2021年に重大なガバナンスの脆弱性に遭遇し、数千万ドルの損失を出しました。全体として、この期間の分散型金融の脆弱性による損失は数十億ドルにのぼり、機関投資家のスマートコントラクトリスクに対する懸念を深めました。

機関や高資産資本はスマートコントラクトの安全性に対して信頼が薄く、より保守的な資金プールからの参加も非常に低い状態です。

逆に、機関や高資産資本はCelsius、BlockFi、Genesis、Maple Financeなどのオフチェーンプラットフォームから借入を行い、スマートコントラクトリスクを回避しています。

当時は「Aaveを使えば十分」といった考えは存在しませんでした。なぜなら、Aaveは最も安全な分散型金融プロトコルとしての地位を確立していなかったからです。

革命のきっかけ

これは意図的なものなのか偶然なのかはわかりませんが、私たちは通常、AaveやMorphoなどのプラットフォームを「貸付プロトコル」と呼んでいます——貸し手と借り手の両方が利用しているにもかかわらず、そこには明らかに注目すべき点があります。

「貸付プロトコル」という名称は非常に適切です:これらのプラットフォームは貸し手に対しては優れたサービスを提供していますが、借り手に対しては明らかに不足しています。

借り手は固定の借入コストを求めており、貸し手はいつでも資金を引き出せて変動金利を稼ぎたいと考えています。現行のプロトコルは貸し手には良いものの、借り手には十分なサービスを提供していません。固定金利の借入オプションがなければ、機関はオンチェーンで借入を行わず、二面市場の成長も望めません——これが、これらのプラットフォームが現在、固定金利機能の構築に積極的に取り組んでいる理由です。

この構造が貸し手にとって非常に有利であっても、変革はしばしばユーザの痛点や製品の進歩から生まれます。過去1年半で、分散型金融はこの両面で多くの経験を積んできました。

痛点の一つは、固定収益の循環戦略が借入コストの変動により絶えず傷つけられていることです。また、オフチェーンの固定金利とオンチェーンの変動金利の間のスプレッドも拡大し続けています。

ユーザの痛点1:固定収益循環戦略

従来の金融は豊富な固定収益商品を提供しています。一方、分散型金融は2024年にPendleや流動性ステーキングプロトコルがETHの流動性ステーキングの収益を分割し始めてから、ほぼこの種の製品を持つようになりました。

固定収益トークンを用いた循環貸出では、金利変動による痛みが明らかになります——循環戦略が約束する30〜50%のAPYは、しばしば金利の変動によってほぼ消滅します。

私は個人的に、金利変動に応じて自動的にポジションを開閉する戦略を試みましたが、そのたびに複数のレイヤーでコストが発生します:基礎的な収益源、Pendle、貨幣市場、Gas代です。明らかに、変動する借入金利は持続可能ではなく、しばしば私の収益をマイナスにします。オンチェーンの流動性動態に基づく借入コストの価格設定は、許容範囲を超える変動性をもたらします。

この痛みは、プライベートクレジットのオンチェーン化の序章にすぎません。プライベートクレジットの大部分は固定金利借入を志向しており、現実世界のビジネス活動には確実性が必要です。もし分散型金融が進化し、実体経済活動から乖離した「火星のカジノ」から脱却し、GPU担保ローンや取引会社のクレジットなどの有意義な商業活動を本格的に支援したいのであれば、固定金利は避けて通れません。

ユーザの痛点2:固定/変動金利のスプレッド拡大

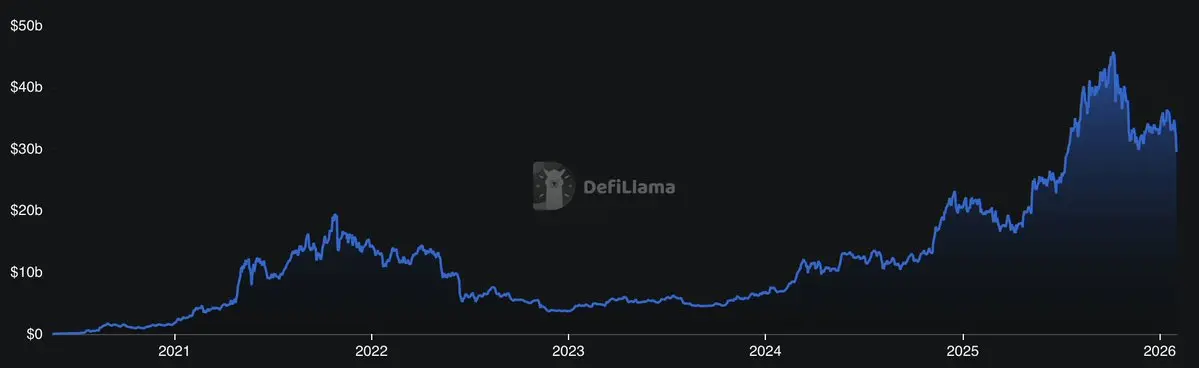

借入プロトコルが貸し手に非常に良いサービスを提供しているため——引き出しの柔軟性、KYC不要、プログラムによる操作の容易さ——オンチェーンの借入流動性は着実に増加しています。

[5] Aave TVLの過去推移。グラフの成長速度はビットコイン価格の2倍程度。

借入流動性の増加に伴い、これらのプロトコルの変動借入金利は低下しています。これは借り手にとっては有利に見えますが、機関投資家にとってはほとんど関係ありません——彼らは固定金利のローンを好み、オフチェーンチャネルから調達しています。

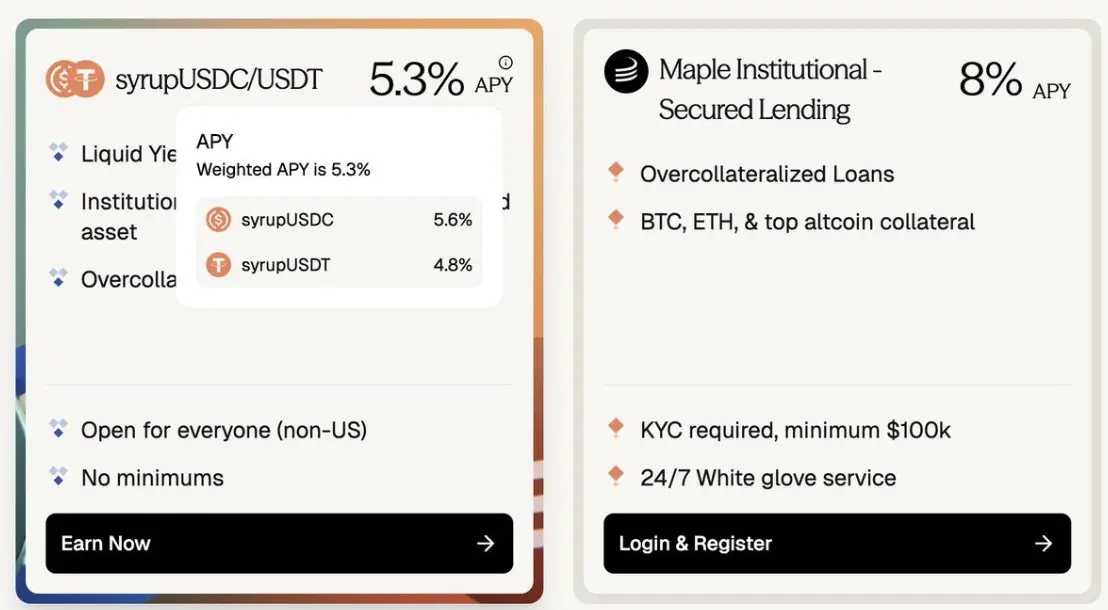

真の市場の痛点は、オフチェーンの固定金利借入コストとオンチェーンの変動金利の間の拡大し続けるギャップにあります。この差は非常に大きいです。機関は固定金利借入に対して平均250bpsのプレミアムを支払っており、ブルーチップの山寨通貨担保では400bpsに達することもあります。4%のAaveの基準金利を基にすると、これは60〜100%のプレミアムに相当します。

[6] Aave約3.5% vs Maple約8%:暗号資産担保の固定金利ローンには約180〜400bpsのプレミアムが存在。

この差のもう一つの側面は、オンチェーンの収益率の圧縮です。現状の借入市場は構造的に貸し手側に偏っているため、借り手よりも貸し手の方が多く引き付けられ、最終的には貸し手のリターンを損ない、プロトコルの成長が頭打ちになります。

製品の進展:分散型金融が借入のデフォルト選択肢に

発展の面では、MorphoはCoinbaseに統合されて主要な収益源となり、Aaveはプロトコルの資金管理、リテールステーブルコインの預金アプリ、ステーブルコインの新しい銀行の柱となっています。分散型金融の貸付プロトコルは、ステーブルコインの収益を得る最も便利な手段を提供し、流動性は継続的にオンチェーンに流入しています。

TVLの増加と収益率の低下に伴い、これらの貸付プロトコルは積極的にイテレーションを重ね、借り手にサービスを提供し、二面市場のバランスを取る方法を模索しています。

一方、分散型金融のプロトコルはますますモジュール化されつつあります——これは、Aaveの「ワンストップ」型の資金プールモデルから自然に進化した結果です(注:私は資金プールモデルには長期的かつ持続的な需要があると考えています——これは後の文章の話題です)。Morpho、Kamino、Eulerがモジュール化された借入市場をリードする中、ローンは担保、LTV(貸付比率)、その他のパラメータに基づいてより正確にカスタマイズ可能になっています。独立したクレジット市場の概念も生まれつつあります。さらには、Aave v4も放射状のモジュール化された市場構造へとアップグレードしています。

このモジュール化された市場構造は、新しい担保タイプ(Pendle PTs、固定収益商品、プライベートクレジット、RWA)のオンチェーン化を促進し、固定金利借入の需要をさらに拡大しています。

成熟した分散型金融:貨幣市場は金利市場を通じて繁栄

市場のギャップ:

借り手は固定金利(オフチェーンのサービスが良好)を強く好む > 貸し手は変動金利といつでも資金を引き出せる柔軟性を強く好む(オンチェーンのサービスが良好)

この市場ギャップを埋めない限り、オンチェーンの貨幣市場は現状の規模で停滞し、より広範な貨幣・信用市場へ拡大できません。このギャップを埋めるには、二つの明確な道筋があり、これらは競合するものではなく、むしろ補完し合い、共生する関係です。

道筋1:管理者によるP2P固定金利

P2P固定金利モデルは非常に直感的です:各固定金利の借入需要に対して、同量の資金が固定金利貸出にロックされます。このモデルはシンプルでエレガントですが、1:1の流動性マッチングを必要とします。

2026年のアナウンスによると、主要な借入プロトコルはすべてP2P固定金利の方向に構築しています。ただし、個人投資家はこれらのP2P固定金利市場に直接貸し出すことはほとんどありません。理由は二つ:

引き出しの柔軟性を重視しているため;

独立した複数の市場を評価・選択する必要があるため。

したがって、リスク管理機関の金庫に展開されている流動性だけがこれらの固定金利市場に貸し出されることになり、しかも一部だけです。リスク管理機関は、預金者の即時引き出しニーズを満たすために十分な流動性を保持しなければなりません。

これにより、即時引き出しニーズを満たす必要のあるリスク管理機関には、難しい動的ゲームが生じます:

預金引き出しが急増し、資金が固定金利ローンにロックされているために金庫の流動性が不足した場合、金庫には引き出しを抑制したり預金を奨励したりする仕組みがありません。流動性利用率曲線(utilization curves)を持つ貨幣市場と異なり、金庫の構造は引き出し流動性を維持するために設計されていません。より多くの引き出しは金庫の収益率を高めません。もし金庫が二次市場で固定金利ローンを売却せざるを得なくなった場合、それらのローンはディスカウント価格で取引される可能性が高く——これは2023年3月のシリコンバレー銀行の動きに似た、金庫の資産超過のリスクを引き起こす可能性があります。

この難しい動的を緩和するために、リスク管理機関は従来の貸付機関が行うように、金利スワップを通じて固定金利ローンを変動金利に交換することを好みます。

彼らはスワップ市場に固定金利を支払い、変動金利を受け取ることで、変動金利上昇や引き出し増加時に低固定金利にロックされるリスクを回避します。

このようにして、機関の貸し手とリスク管理機関は、金利市場を利用してより良い固定金利流動性を提供します。

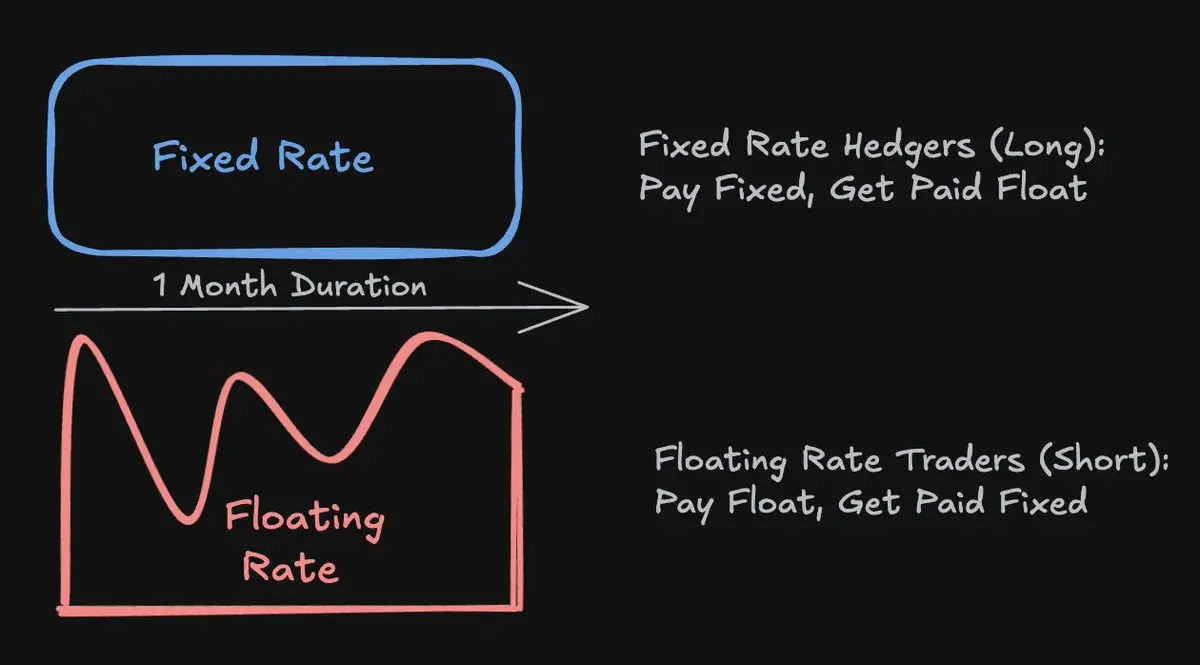

道筋2:貨幣市場に基づく金利市場

金利市場は、固定金利の貸し手と借り手を直接マッチングしません。むしろ、「約束された固定金利」と「貨幣市場の利用率曲線から生じる変動金利」の差額を補償する資金とマッチングします。この方式は、P2P市場の1:1の流動性マッチングよりも、240〜400倍高い資本効率を実現します。

資本効率の計算例は以下の通りです:

Aaveの既存流動性から1億ドルを変動金利で借入れ、借り手はこの変動金利を1ヶ月の固定金利に変換したいと考えます。固定金利の価格設定をAPR5%と仮定すると、1億ドル×5%/12=41.6万ドル。金利スワップにより、100百万ドルを41.6万ドルに換算したときの固有レバレッジは約240倍です。

Morpho

金利取引所は、ヘッジファンドやトレーダーが固定金利と変動金利を価格付け・スワップするのを支援します。

貨幣市場に基づく金利取引所は、P2Pモデルのように完全な固定金利ローンを提供することはできません——もし金利が10倍に急騰し、長期間高水準を維持した場合、ヘッジファンドは自動的にポジションを縮小(ADLリスク)する可能性があります。

しかし、このリスクが実現する可能性は極めて低く、AaveやMorphoの3年の歴史の中でも一度も起きていません。金利取引所はADLリスクを完全に排除できませんが、保守的な証拠金要件、保険基金、その他の安全策を採用してリスクを無視できるレベルまで低減できます。このトレードオフは非常に魅力的です:借り手はAave、Morpho、Euler、Kaminoなどの実績あるTVLの高い貨幣市場から固定金利借入を行い、P2P市場より240〜500倍高い資本効率の恩恵を受けられます。

道筋2は、伝統的金融の運用方式に対応しています——毎日の金利スワップ取引量は18兆ドルに達し、信用、固定収益商品、実体経済活動を促進しています。

この実証済みの貨幣市場の安全性、300億ドルの既存流動性、適切なリスク緩和策、卓越した資本効率を組み合わせたアプローチにより、金利取引所はオンチェーンで固定金利借入を拡大する実用的な道筋となっています。

未来への期待:市場をつなぎ、信用を拡大

もしあなたが前の章の退屈な仕組みや市場のミクロ構造を読み通したなら、この章が未来の展望を想像させるきっかけになれば幸いです!

いくつかの予測:

1. 金利市場は既存の借入プロトコルと同等の重要性を持つようになる

借り入れは主にオフチェーンで行われ、貸し出しはオンチェーンで行われるため、市場は依然として不完全です。金利市場は、借り手と貸し手の異なる嗜好に応えることで借入需要をつなぎ、既存の貨幣市場プロトコルの潜在能力を大きく拡張し、オンチェーン貨幣市場にとって不可欠なものとなるでしょう。

伝統的金融では、金利市場と貨幣市場は高度に補完的です。私たちはオンチェーンでも同じダイナミクスを見ることになるでしょう。

2. 機関向け信用:金利市場は信用拡大の柱となる

免責事項:ここでの「信用」とは、無担保または担保不足の貨幣市場を指し、過剰担保のモジュール型市場(例:Morpho Blue市場)ではありません。

信用市場は、金利市場への依存度が超過担保ローンを超えています。機関が現実世界の活動(GPUクラスター、買収、取引操作など)に資金を調達する際、予測可能な資金コストは非常に重要です。したがって、オンチェーンのプライベートクレジットやRWAの拡大とともに、金利市場も発展していきます。

オフチェーンの現実世界の収益機会とオンチェーンのステーブルコイン資本を結びつけるために、金利市場はオンチェーンの信用拡大にとってより重要な柱となるでしょう。@capmoney_は機関向け信用貸付分野でリードしており、私も注目しています。もしこのトピックに興味があれば、彼らの動向も追うことをお勧めします。

3. 消費者向け信用:誰もが「借りて消費」できる時代へ

資産の売却はキャピタルゲイン税を引き起こすため、超高資産者層(Ultra-HNW)はほとんど資産を売却しません。彼らは借入を選び、消費します。私は近い将来、誰もが「借りて消費」できる特権——現在は超富豪だけの特権——を持つ時代が来ると想像しています。

資産発行者、保管者、取引所は、資産を担保にして借入・消費できるクレジットカードの発行に強い動機を持つでしょう。このシステムを完全に自己管理型のスタック上で動かすためには、分散型の金利市場が不可欠です。

@EtherFiのクレジットカードは、担保に基づく消費信用モデルを牽引しており、昨年のクレジットカード事業は525%増加し、1日最大で120万ドルの支払いを処理しました。もしあなたがEtherFiのカードを持っていなければ、ぜひ試してみてください、「借りて消費」の世界を探求しましょう!

最後に、固定金利は貨幣市場の成長を促進する唯一の触媒ではありません。貨幣市場だけが解決できる多くの課題——例えば、オフチェーン担保やRWAに基づく償還メカニズムを持つオラクルのサポートなど——もあります。今後も多くの課題が待ち受けていますが、私はこの市場の進化に大きな関心を持ち、貢献したいと考えています。

ここまで読んでいただき、ありがとうございます。この興味深い市場の詳細について、私と一緒に深く掘り下げていただきました!

@SupernovaLabs_ では、私たちは日々この市場の微妙な変化に魅了されています。既存の借入プロトコルの柱となり、市場の借り手により良いサービスを提供することを目指しています。これにより借入需要が解放され、信用拡大を促進し、オンチェーン経済の不可欠な一部となるでしょう。チャンスは目前にあり、今がその時です。来週はさらに製品リリースに関するお知らせを予定しています。

[_1] Morpho v2:_https://morpho.org/blog/morpho-v2-liberating-the-potential-of-onchain-loans/

[2] Kamino The Next Chapter:https://gov.kamino.finance/t/kamino-the-next-chapter/864

[3] Euler’s 2026 Roadmap:https://x.com/0xJHan/status/2014754594253848955

[4] Casino on Mars:https://www.paradigm.xyz/2023/09/casino-on-mars

[5] DefiLlama: Aave TVLhttps://defillama.com/protocol/aave

[_6] Maple Finance Yield:_https://maple.finance/app