学生著者| @0x0\_chichi講師| @CryptoScott\_ETH開始時刻 | 2024.5.91. Ethenaのプロトコル収入源は、現物 ステーク利回り+ショートポジション資金調達率利回りBTC、担保の導入によりステーク利回りが希薄化され、市場が冷え込み、Ethenaの大きなショートが資金調達率利回りを縮小します。2.担保を増やすことは、エテナのロング長期的な成長にとって必須ですが、それは金利がロングの間低くなる可能性があることを意味します。3.現在契約にプロトコルされている保険基金が不十分であり、リスクが高い。4. Ethenaは、マイナスの資金調達率でバンクランに直面した場合、自然な利点があります。5.市場での建玉の総額は、USDeの発行量を制限するための重要な指標決済ポジションです。Ethenaは、デルタ中立戦略を通じて「合成ドル」USDeを提供するイーサリアム ブロックチェーン上に構築されたステーブルコイン プロトコルです。プロトコル、ユーザーはstETHをプロトコルに入金し、同等のUSDeをミンティングします。 Ethenaは、店頭決済(OES)スキームを利用して、stETH残高を証拠金としてCEXにマッピングし、同量のETH 無期限先物空売ります。 このポートフォリオはデルタニュートラルを達成しており、ポートフォリオの価値はETHの価格変動によって変化しません。 したがって、理論的には、USDeは安定した価値を達成します。その後、ユーザーはUSDeをプロトコルにステークしてsUSDeをミンティングし、sUSDeを保持して資金調達率によって生成された収入を得ることができます。 一時は30%を超える高利回りとなり、エテナの主要な埋蔵量収集手段の1つとなっていた。2024年5月9日現在、sUSDeの保有利回りは15.3%で、USDeの総発行額は22億9000万ドルに達し、ステーブルコインの総時価総額の約1.43%を占め、5位にランクされています。Ethenaプロトコルでは、stETH担保とETH 無期限先物 ショートの両方のポジションが(資金調達率から)利益を生み出し、両方のポジションの合計リターンがマイナスの場合、Ethenaプロトコルの保険基金が損失をカバーします。資金調達率はいくらですか?従来の商品先物契約では、当事者はデリバリー日、つまり現物取引所期間に合意するため、先物契約がデリバリー日を迎えようとすると、先物価格は理論的には現物価格と等しくなります。 しかし、デジタル通貨取引では、コストドロップ デリバリー注文、従来の契約と比較して、デリバリーリンクが排除され、先物と現物の間の相関が消滅するという無期限先物形式が広く採用されています。この問題を解決するための注文では、資金調達率が導入されます、すなわち、無期限先物価格が現物価格よりも高い場合(基準が正の場合)、ロングはショートに資金調達率を支払います(資金調達率は基礎の絶対値に比例します)。 無期限先物の価格が現物価格よりも低い場合(マイナスのベース)、ショートはロングに資金調達率を支払います。したがって、無期限先物価格が現物価格から乖離するほど(ベーシスの絶対値が大きいほど)、資金調達率が高くなり、価格偏差の抑制が強くなります。 資金調達率は、無期限先物の先物とスポット価格の相関関係になります。EthenaはETH エアドロップポジションとstETHを保有しており、収入は資金調達率収入とステーク収入から得られ、包括リターンがプラスの場合、保険基金は包括リターンがマイナスの場合、ユーザーを補償するために収入の一部を留保します。現在の強気市場では、ロングセンチメントは空売りセンチメントよりも大幅に高く、市場でのロング注文の需要はショート注文の需要よりも大きく、資金調達率はロング時間高いままです。 エテナプロトコルの現物担保のデルタリスクはショートポジションによってヘッジされており、保有しているショートポジションはかなりの量の資金調達率収入を得ることができるため、エテナプロトコルはリスクのない高利回りを生み出します。USDeのローンチ前は、ソラナ オンチェーン ステーブルコインプロジェクトであるUXDも同様にステーブルコインされていましたが、UXDはDEX 先物取引ヘッジており、これもUXDの失敗のお膳立てとなりました。国連決済ポジション契約の95%以上を保有し中央集権型取引所流動性の観点から、Ethena 中央集権型取引所はUSDeを10億レベルに拡大するための注文最良の選択肢です:Ethenaのショートポジションの価格は、USDeが大規模な上昇発行とき、またはバンクランが発生した場合に市場に大きな混乱を引き起こすことはありません。Ethenaの中央集権型取引所ヘッジの使用は必然的に新たな集中型リスクを生み出すため、Ethenaは、集中型リスクを最大化するためにユーザーの担保をマルチ署名ウォレットに預けるのと同様に、中央集権型取引所担保を持たずに担保を第三者(Copper、Fireblocks)に引き渡す新しいメカニズムであるOESを導入しドロップ。保険基金はEthenaのプロトコルの重要な要素であり、通貨価格の安定を維持する注文、合計リターンがプラスのときにstETHポジションとETH ショートポジションからの収益の一部を移転し、総合リターンがマイナスのときにリリースします。図1:USDe変動利回りシミュレーション2021年強気市場の米ドル建て利回りの高さは、旺盛な強気需要を反映しており、ロングポジションは年間ショート 資金調達率の40%を支払っています。 2022年に弱気市場が始まると、資金調達率はしばしばゼロを下回りましたが、マイナスのままではなく、平均は0を上回っています。2022年の第2四半期には、Lunaと3ACの崩壊が資金調達率に与える影響は驚くほど小さく、資金調達率はしばらく0前後で推移しましたが、すぐにプラスの値に戻りました。2022年9月、POWからPOSへの切り替えイーサリアム、資金調達率史上最大のブラックスワンイベントがトリガーされ、一時は300%に資金調達率 下落、この変換では、ユーザーはショート報酬を獲得するためにETH 現物を保有するだけで済み、その結果、多くのユーザーがETH 現物 ロングポジションを保有するだけでなく、注文で多数のETH 現物をヘッジするためにETH ショートポジションを保有し、安定したエアドロップリターンを得ることになりました。ショートの大量流入により、ETH 無期限先物 資金調達率はショート一定期間大きな下落しましたが、ショート分布の終了後、資金調達率はすぐにプラスのレベルに戻りました。2022年11月のFTXの破綻により、資金調達率も-30%に下落しましたが、それは長続きせず、資金調達率はすぐにプラスの値に戻りました。過去のデータに基づくと、USDeの平均包括利益は0を上回っており、USDeプロジェクトのロング長期的な実行可能性を示しています。 ショート期の通常の市場ショックやブラックスワン事象により、複合リターンが0未満になるようなことは持続不可能であり、適切な保険基金があれば、契約の円滑な移行が可能になります。2024/4 から、ユーザーは ミンティング USDe ステーブルコインで Ethena プロトコルステーク BTCことができ、2024 年 5 月 9 日現在、BTC担保は現在、総担保の 41% を占めています。図2:2024年5月9日のEthena担保の詳細図3:2024年4月5日のエテナプロトコルのETH ショート位置の詳細EthenaがBTCを担保として受け入れる前夜に、EthenaのETH ショートポジションの合計は、すでに決済ポジション契約全体の21.57%を占めていました。 中央集権型取引所の強い流動性と、Ethenaがロング 取引所でETH ショートポジションを保持しているという事実にもかかわらず、USDe発行 中央集権型取引所の急速な上昇は十分なETH 無期限先物 流動性を提供しない可能性があり、Ethenaは新しい上昇を切実に必要としています。リキッドステーキング トークンと比較すると、BTCはネイティブのステーク利回りを持たず、BTCを担保として導入すると、stETHが寄与するステーク利回りが希薄化されます。 しかし、決済ポジション契約の中央集権型取引所 BTC 無期限先物は200億ドルを超えており、BTC担保の導入後、USDeの拡張能力は短期で急速に高まりますが、ロング的には、BTC契約とETH 決済ポジション契約の総数の上昇率がUSDeの上昇を制限する主な要因です。図表4:年度別平均資金調達率利回りBTC担保はstETHのステーク利回りを希薄化させるが、強気市場BTC 無期限先物の平均資金調達率は過去のデータを通じてETHを下回り、ETHを弱気市場で上回っており、これは弱気市場 資金調達率の低迷に対処し、ポートフォリオの分散を改善し、弱気市場におけるUSDeのデアンカーのリスクを軽減するためのヘッジでもある。sUSDeの現在の利回りは、市場の一般的なセンチメントとUSDeの急速な拡大によってもたらされた多数のショートポジションの影響の両方により、30%+から約10%+に急速に低下しています。ご存知のように、USDeの恐ろしい上昇速度は、強気市場での超高資金調達率の支払いに由来しますが、ステーブルコインとしてのUSDeはまだアプリケーションシナリオが非常に不足しており、既存の取引ペアは他のステーブルコインにのみ関連付けられています。 したがって、ロング USDe保有者の大多数は、高いAPYとエアドロップアクティビティを享受することを唯一の目的としてUSDeを保有しています。保険基金のメカニズムは、複合イントレストレートがマイナスの場合に入力されますが、stETHを提供するユーザーは、包括利益がstETHステーク利回りよりも低い場合にそれを償還します。 BTCを提供するユーザーは、基礎が徐々に減少し、資金調達率の収入が引き続き低く、超高APYがない場合、エアドロップ活動の第2ラウンドの終了後に多数の償還が発生する可能性があるため、より慎重になります、その理由は、ビットコインL2も直面しているジレンマを指すことができます:多数のユーザー(特に大規模な投資家)はBTCを価値の保存の対象と見なしており、資金のセキュリティの要件は非常に厳しいです。したがって、著者は、Ethenaの第2四半期のエアドロップイベントが終了する前に、USDeのステーブルコインアプリケーションシナリオが画期的な開発と資金調達率の段階的な低下を達成していない場合、USDeは崩壊する可能性が高いと考えています。Ethenaは、シミュレーション計算を通じて、保険基金について公式に次の結論を出しました。図表5:上昇シナリオと保険資金の取り崩し率による初期保険要件の規模図5において、緑、黄、赤は、当初の保険基金規模が2千万ドル未満、2千~5千万ドル、5千万ドル以上であることを表し、資金の安全性を確保している。縦座標は、USDeの最終的な発行額が2年半(2021/4~2023/10)でそれぞれ10億ドル、20億ドル、30億ドルに達すると予想されていることを示しています。 横軸の最初の 3 つは、USDe 発行 出来高が直線的に上昇すると、保険基金の引き出し率がそれぞれ 50%、20%、10% に設定されていることを示しています。 4番目の横軸は、初年度が指数関数的に上昇した後、USDe発行 出来高が一定に保たれている場合、保険基金の引き出し率が20%に設定されていることを示しています。 5番目の横軸は、USDe発行 出来高が指数関数的に上昇した場合、保険基金の引き出し率が20%に設定されていることを示しています。図5から、50%の引き出し率は、$ 2 千 0,000の開始保険基金にとって非常に安全であり、ほとんどすべてのケースで保険基金を完全に資本化し、上昇レベルに保ちます。 保険基金がフォワードファイナンスを通じて資本化する機会を得る前にブラックスワンイベントが発生した場合、時期尚早の指数上昇は保険基金の支払能力に危険をもたらす可能性があります。 同時に、遅いインデックス上昇は、保険基金の上昇にロング時間を提供するため、より安全です。しかし、現実には、最初の保険基金はわずか100万ドルであり、USDeの供給は、モデルの初期成長ケースの初期の指数関数的な増加よりもはるかに速く、ロングです。 現在の3,820万ドルの保険基金のほぼ半分(USDe発行のわずか1.66%)が先月増加しました。 USDeの迅速な発行によって引き起こされる問題は、Ethenaプロジェクトの初期段階の保険基金が公式のモデル見積もりと比較して著しく不十分であることがわかります。不十分な保険基金は、2つの結果をもたらします。1.ユーザーはプロジェクトにほとんど自信がなく、高収率が低下し始めると、プロジェクトのTVLは徐々に減少します。2.高TVL、低保険基金、プロジェクトチームは保険基金の引き出し率(少なくとも30%以上)を上げて保険基金をできるだけ早く補充する必要がありますが、資金調達率の収入が徐々に減少している現在の状況では、ユーザーの収益率はさらに悪化し、最初の結果を悪化させる可能性があります。図6:2023/11/23~2024/5/9 USDe発行図表7:2024/1/11~2024/5/9保険基金額図1の2022年第3四半期のETH Powアービトラージイベントを参照すると、資金調達率はショート期間で大幅に低下し、年率換算レートは一度300%を超えました。 このようなブラックスワンイベントでは、USDeのバンクランは基本的に避けられませんが、USDeのユニークなメカニズムは、バンクランに対処する上で自然な利点を持っているようです。バンクランは、バンクランの作成により、Ethenaプロトコルが大量の現物担保を返済する必要があり、決済ポジションがエアドロップポジションに等しいため、資金調達率の大幅な低下の初期段階ですでに発生した可能性があり、エアドロップポジションの減少により、保険基金はロング期間その費用を維持することができました。流動性の観点から見ると、バンクランが起こったとき、エテナはポジション決済ポジション ショート必要があり、ネガティブな資金調達率市場では、それはロング 流動性が非常に適切であり、決済ポジション ショートポジションが流動性問題に悩まされることはほとんどありません。同時に、EthenaプロトコルにはsUSDeの7日間のクーリングオフ期間があり(担保はステークから1週間以内に清算することはできません)、市場の急激な変化の場合のバッファーとしても使用できます。しかし、これらすべての前提は、保険基金の妥当性です。市場における決済ポジション契約(OI、建玉)の総額は、常にUSDeの発行を制限する重要な要素であり、将来のUSDeの潜在的なリスクでもあります。 2024年5月9日現在、EthenaプロトコルのETH OIはOI全体の13.77%を占め、BTC OIはOI全体の4.71%を占めています。 Ethenaプロトコルによって生成された膨大な数のショートポジションは、契約市場にいくらかの混乱をもたらし、その後のUSDeスケールの拡大には特定の流動性の問題があります。この問題を解決する最善の方法は、高品質の担保 ロングの数をできるだけ増やすことであり(長期では0より大きい資金調達率)、USDeの供給上限を増やすだけでなく、ポートフォリオの分散を高め、リスクを軽減します。プロトコルであるEthenaプロトコルは、独自のステーブルコインメカニズムと市場のダイナミクスに対する敏感な反応を示しています。 慢性的なベーシスの低迷、不十分な保険基金、潜在的なバンクランリスクなどの課題にもかかわらず、Ethenaは革新的な店頭決済メカニズムと最長の担保の多様性を通じて市場での競争力を維持しています。刻々と変化する市場環境と業界の技術革新に伴い、エテナは引き続き戦略を最適化し、保険資金の適切性と流動性の安定性を確保するためにリスク管理能力を強化する必要があります。 投資家とユーザーにとって、プロトコルがどのように機能し、どこから来たのか、そしてその潜在的なリスクを理解することは非常に重要です。

エテナプロトコルインサイト:資金調達率の課題と戦略の最適化

学生著者| @0x0_chichi

講師| @CryptoScott_ETH

開始時刻 | 2024.5.9

Ethenaは、デルタ中立戦略を通じて「合成ドル」USDeを提供するイーサリアム ブロックチェーン上に構築されたステーブルコイン プロトコルです。

プロトコル、ユーザーはstETHをプロトコルに入金し、同等のUSDeをミンティングします。 Ethenaは、店頭決済(OES)スキームを利用して、stETH残高を証拠金としてCEXにマッピングし、同量のETH 無期限先物空売ります。 このポートフォリオはデルタニュートラルを達成しており、ポートフォリオの価値はETHの価格変動によって変化しません。 したがって、理論的には、USDeは安定した価値を達成します。

その後、ユーザーはUSDeをプロトコルにステークしてsUSDeをミンティングし、sUSDeを保持して資金調達率によって生成された収入を得ることができます。 一時は30%を超える高利回りとなり、エテナの主要な埋蔵量収集手段の1つとなっていた。

2024年5月9日現在、sUSDeの保有利回りは15.3%で、USDeの総発行額は22億9000万ドルに達し、ステーブルコインの総時価総額の約1.43%を占め、5位にランクされています。

Ethenaプロトコルでは、stETH担保とETH 無期限先物 ショートの両方のポジションが(資金調達率から)利益を生み出し、両方のポジションの合計リターンがマイナスの場合、Ethenaプロトコルの保険基金が損失をカバーします。

資金調達率はいくらですか?

従来の商品先物契約では、当事者はデリバリー日、つまり現物取引所期間に合意するため、先物契約がデリバリー日を迎えようとすると、先物価格は理論的には現物価格と等しくなります。 しかし、デジタル通貨取引では、コストドロップ デリバリー注文、従来の契約と比較して、デリバリーリンクが排除され、先物と現物の間の相関が消滅するという無期限先物形式が広く採用されています。

この問題を解決するための注文では、資金調達率が導入されます、すなわち、無期限先物価格が現物価格よりも高い場合(基準が正の場合)、ロングはショートに資金調達率を支払います(資金調達率は基礎の絶対値に比例します)。 無期限先物の価格が現物価格よりも低い場合(マイナスのベース)、ショートはロングに資金調達率を支払います。

したがって、無期限先物価格が現物価格から乖離するほど(ベーシスの絶対値が大きいほど)、資金調達率が高くなり、価格偏差の抑制が強くなります。 資金調達率は、無期限先物の先物とスポット価格の相関関係になります。

EthenaはETH エアドロップポジションとstETHを保有しており、収入は資金調達率収入とステーク収入から得られ、包括リターンがプラスの場合、保険基金は包括リターンがマイナスの場合、ユーザーを補償するために収入の一部を留保します。

現在の強気市場では、ロングセンチメントは空売りセンチメントよりも大幅に高く、市場でのロング注文の需要はショート注文の需要よりも大きく、資金調達率はロング時間高いままです。 エテナプロトコルの現物担保のデルタリスクはショートポジションによってヘッジされており、保有しているショートポジションはかなりの量の資金調達率収入を得ることができるため、エテナプロトコルはリスクのない高利回りを生み出します。

USDeのローンチ前は、ソラナ オンチェーン ステーブルコインプロジェクトであるUXDも同様にステーブルコインされていましたが、UXDはDEX 先物取引ヘッジており、これもUXDの失敗のお膳立てとなりました。

国連決済ポジション契約の95%以上を保有し中央集権型取引所流動性の観点から、Ethena 中央集権型取引所はUSDeを10億レベルに拡大するための注文最良の選択肢です:Ethenaのショートポジションの価格は、USDeが大規模な上昇発行とき、またはバンクランが発生した場合に市場に大きな混乱を引き起こすことはありません。

Ethenaの中央集権型取引所ヘッジの使用は必然的に新たな集中型リスクを生み出すため、Ethenaは、集中型リスクを最大化するためにユーザーの担保をマルチ署名ウォレットに預けるのと同様に、中央集権型取引所担保を持たずに担保を第三者(Copper、Fireblocks)に引き渡す新しいメカニズムであるOESを導入しドロップ。

保険基金はEthenaのプロトコルの重要な要素であり、通貨価格の安定を維持する注文、合計リターンがプラスのときにstETHポジションとETH ショートポジションからの収益の一部を移転し、総合リターンがマイナスのときにリリースします。

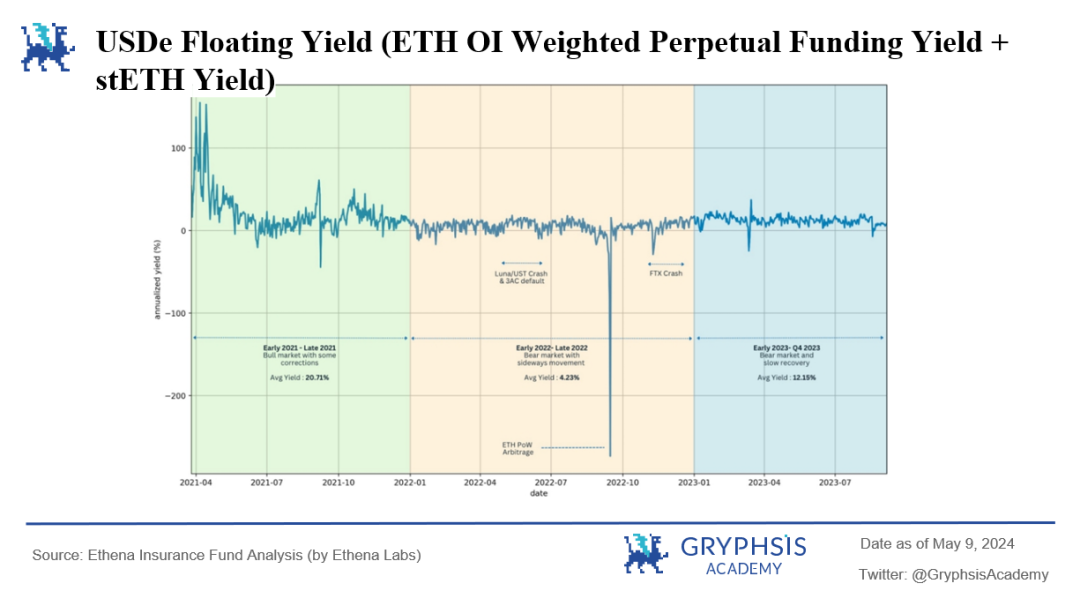

図1:USDe変動利回りシミュレーション

2021年強気市場の米ドル建て利回りの高さは、旺盛な強気需要を反映しており、ロングポジションは年間ショート 資金調達率の40%を支払っています。 2022年に弱気市場が始まると、資金調達率はしばしばゼロを下回りましたが、マイナスのままではなく、平均は0を上回っています。

2022年の第2四半期には、Lunaと3ACの崩壊が資金調達率に与える影響は驚くほど小さく、資金調達率はしばらく0前後で推移しましたが、すぐにプラスの値に戻りました。

2022年9月、POWからPOSへの切り替えイーサリアム、資金調達率史上最大のブラックスワンイベントがトリガーされ、一時は300%に資金調達率 下落、この変換では、ユーザーはショート報酬を獲得するためにETH 現物を保有するだけで済み、その結果、多くのユーザーがETH 現物 ロングポジションを保有するだけでなく、注文で多数のETH 現物をヘッジするためにETH ショートポジションを保有し、安定したエアドロップリターンを得ることになりました。

ショートの大量流入により、ETH 無期限先物 資金調達率はショート一定期間大きな下落しましたが、ショート分布の終了後、資金調達率はすぐにプラスのレベルに戻りました。

2022年11月のFTXの破綻により、資金調達率も-30%に下落しましたが、それは長続きせず、資金調達率はすぐにプラスの値に戻りました。

過去のデータに基づくと、USDeの平均包括利益は0を上回っており、USDeプロジェクトのロング長期的な実行可能性を示しています。 ショート期の通常の市場ショックやブラックスワン事象により、複合リターンが0未満になるようなことは持続不可能であり、適切な保険基金があれば、契約の円滑な移行が可能になります。

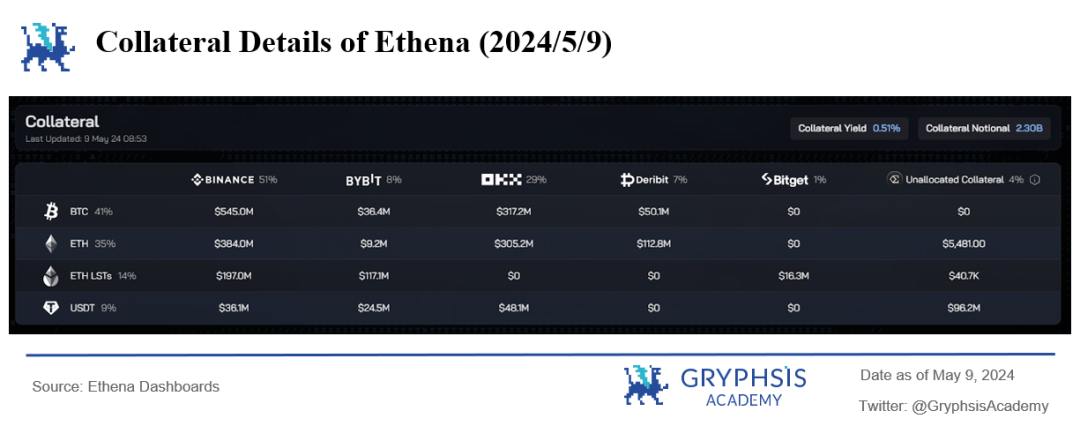

2024/4 から、ユーザーは ミンティング USDe ステーブルコインで Ethena プロトコルステーク BTCことができ、2024 年 5 月 9 日現在、BTC担保は現在、総担保の 41% を占めています。

図2:2024年5月9日のEthena担保の詳細

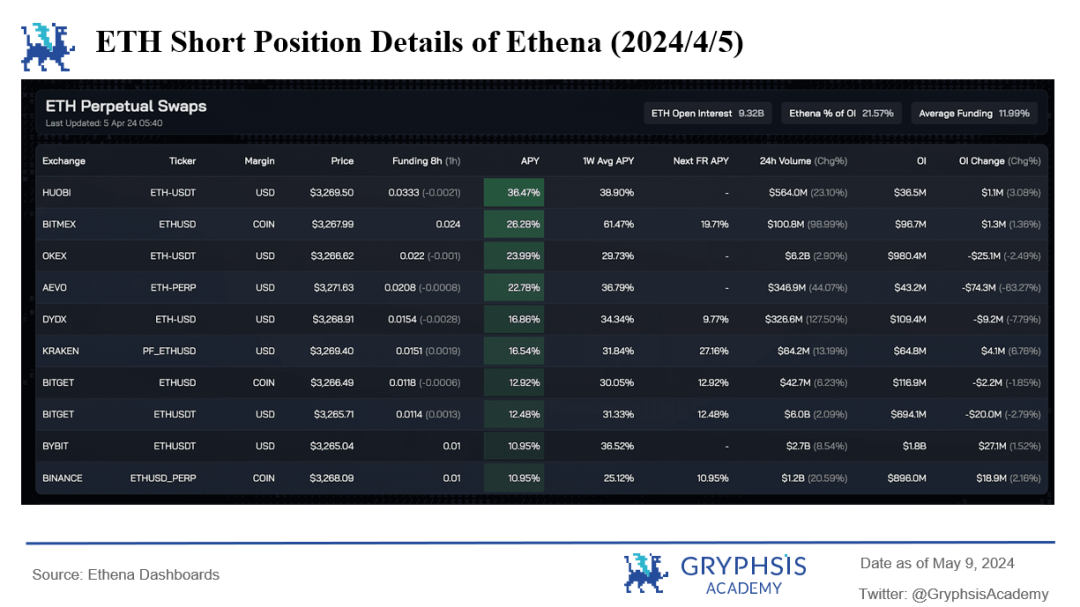

図3:2024年4月5日のエテナプロトコルのETH ショート位置の詳細

EthenaがBTCを担保として受け入れる前夜に、EthenaのETH ショートポジションの合計は、すでに決済ポジション契約全体の21.57%を占めていました。 中央集権型取引所の強い流動性と、Ethenaがロング 取引所でETH ショートポジションを保持しているという事実にもかかわらず、USDe発行 中央集権型取引所の急速な上昇は十分なETH 無期限先物 流動性を提供しない可能性があり、Ethenaは新しい上昇を切実に必要としています。

リキッドステーキング トークンと比較すると、BTCはネイティブのステーク利回りを持たず、BTCを担保として導入すると、stETHが寄与するステーク利回りが希薄化されます。 しかし、決済ポジション契約の中央集権型取引所 BTC 無期限先物は200億ドルを超えており、BTC担保の導入後、USDeの拡張能力は短期で急速に高まりますが、ロング的には、BTC契約とETH 決済ポジション契約の総数の上昇率がUSDeの上昇を制限する主な要因です。

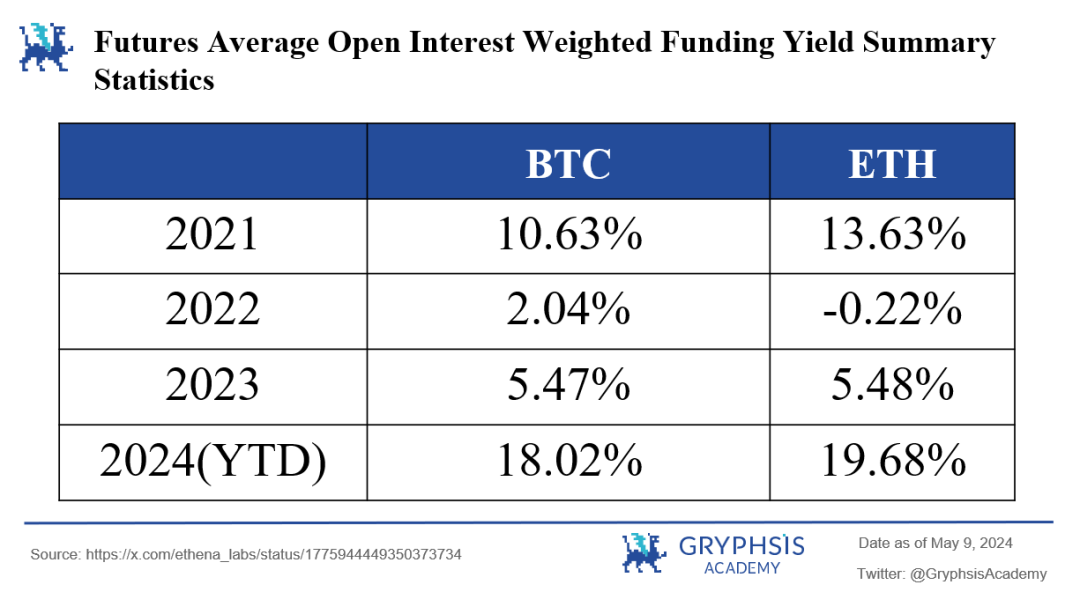

図表4:年度別平均資金調達率利回り

BTC担保はstETHのステーク利回りを希薄化させるが、強気市場BTC 無期限先物の平均資金調達率は過去のデータを通じてETHを下回り、ETHを弱気市場で上回っており、これは弱気市場 資金調達率の低迷に対処し、ポートフォリオの分散を改善し、弱気市場におけるUSDeのデアンカーのリスクを軽減するためのヘッジでもある。

sUSDeの現在の利回りは、市場の一般的なセンチメントとUSDeの急速な拡大によってもたらされた多数のショートポジションの影響の両方により、30%+から約10%+に急速に低下しています。

ご存知のように、USDeの恐ろしい上昇速度は、強気市場での超高資金調達率の支払いに由来しますが、ステーブルコインとしてのUSDeはまだアプリケーションシナリオが非常に不足しており、既存の取引ペアは他のステーブルコインにのみ関連付けられています。 したがって、ロング USDe保有者の大多数は、高いAPYとエアドロップアクティビティを享受することを唯一の目的としてUSDeを保有しています。

保険基金のメカニズムは、複合イントレストレートがマイナスの場合に入力されますが、stETHを提供するユーザーは、包括利益がstETHステーク利回りよりも低い場合にそれを償還します。 BTCを提供するユーザーは、基礎が徐々に減少し、資金調達率の収入が引き続き低く、超高APYがない場合、エアドロップ活動の第2ラウンドの終了後に多数の償還が発生する可能性があるため、より慎重になります、その理由は、ビットコインL2も直面しているジレンマを指すことができます:多数のユーザー(特に大規模な投資家)はBTCを価値の保存の対象と見なしており、資金のセキュリティの要件は非常に厳しいです。

したがって、著者は、Ethenaの第2四半期のエアドロップイベントが終了する前に、USDeのステーブルコインアプリケーションシナリオが画期的な開発と資金調達率の段階的な低下を達成していない場合、USDeは崩壊する可能性が高いと考えています。

Ethenaは、シミュレーション計算を通じて、保険基金について公式に次の結論を出しました。

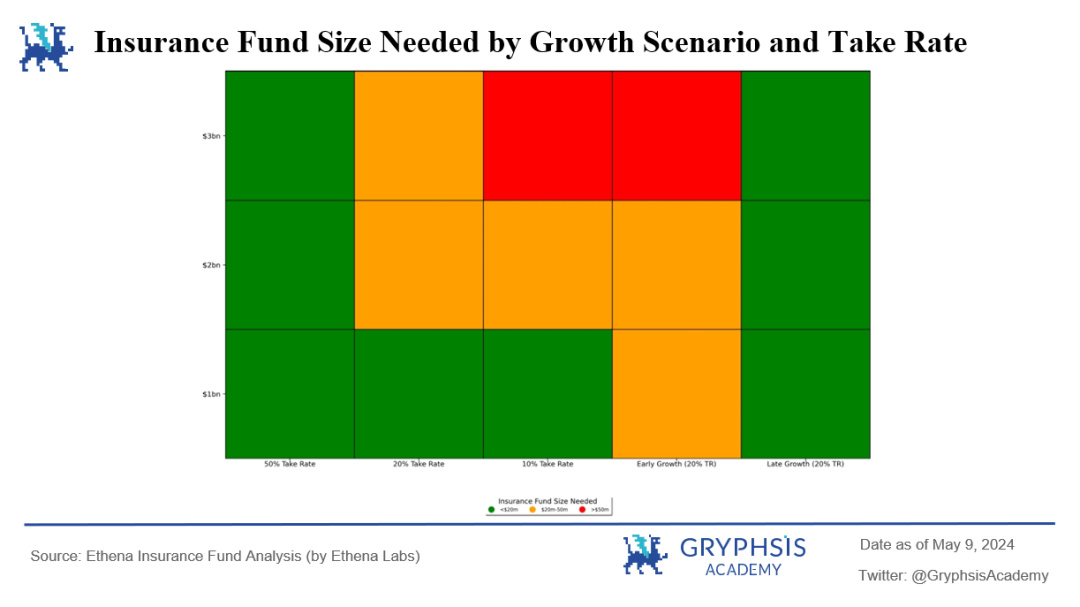

図表5:上昇シナリオと保険資金の取り崩し率による初期保険要件の規模

図5において、緑、黄、赤は、当初の保険基金規模が2千万ドル未満、2千~5千万ドル、5千万ドル以上であることを表し、資金の安全性を確保している。

縦座標は、USDeの最終的な発行額が2年半(2021/4~2023/10)でそれぞれ10億ドル、20億ドル、30億ドルに達すると予想されていることを示しています。 横軸の最初の 3 つは、USDe 発行 出来高が直線的に上昇すると、保険基金の引き出し率がそれぞれ 50%、20%、10% に設定されていることを示しています。 4番目の横軸は、初年度が指数関数的に上昇した後、USDe発行 出来高が一定に保たれている場合、保険基金の引き出し率が20%に設定されていることを示しています。 5番目の横軸は、USDe発行 出来高が指数関数的に上昇した場合、保険基金の引き出し率が20%に設定されていることを示しています。

図5から、50%の引き出し率は、$ 2 千 0,000の開始保険基金にとって非常に安全であり、ほとんどすべてのケースで保険基金を完全に資本化し、上昇レベルに保ちます。 保険基金がフォワードファイナンスを通じて資本化する機会を得る前にブラックスワンイベントが発生した場合、時期尚早の指数上昇は保険基金の支払能力に危険をもたらす可能性があります。 同時に、遅いインデックス上昇は、保険基金の上昇にロング時間を提供するため、より安全です。

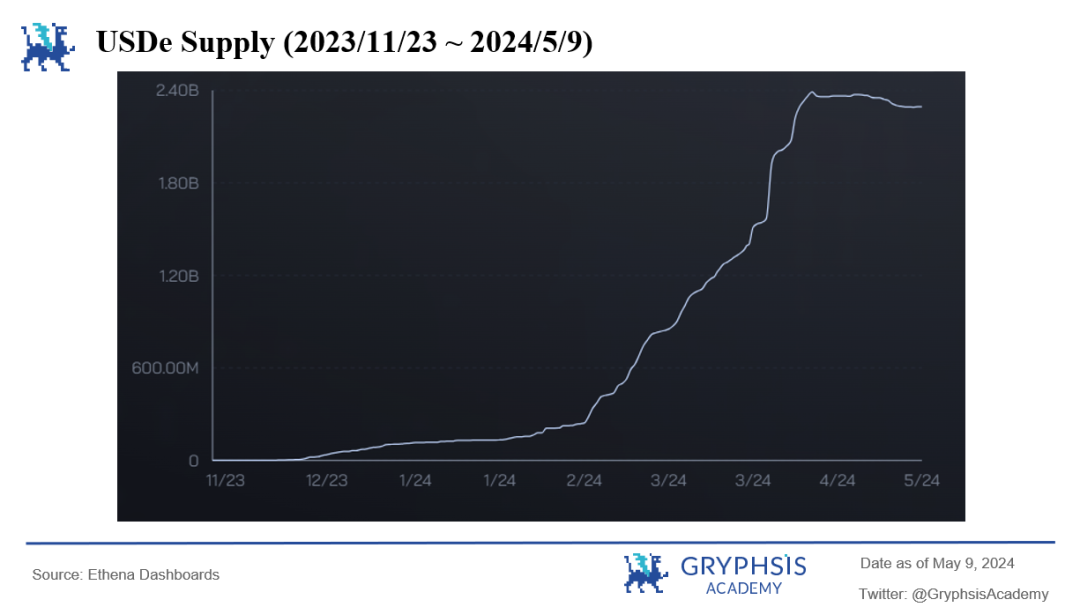

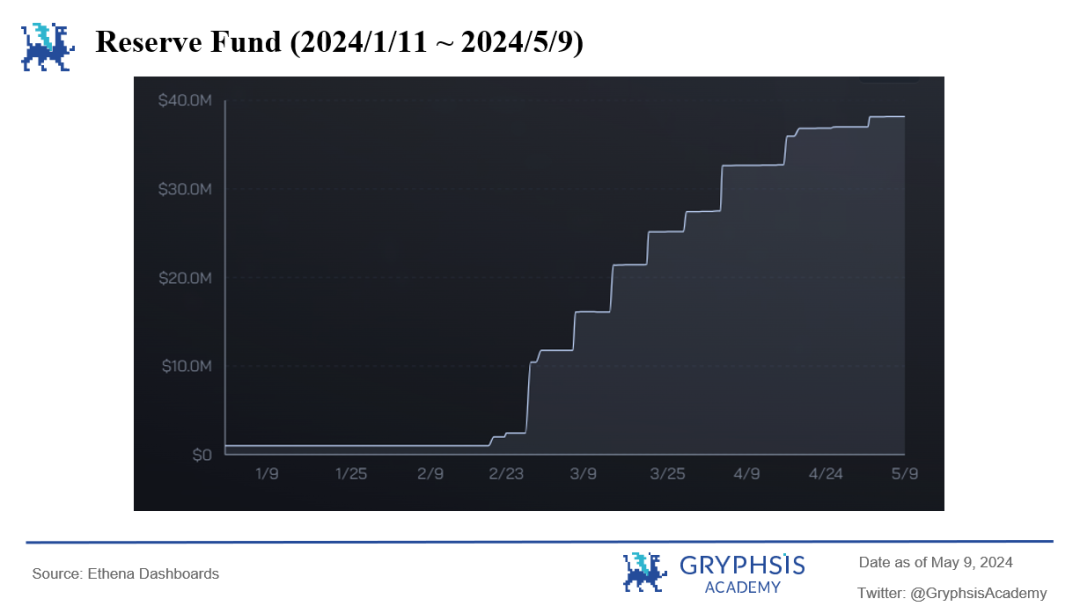

しかし、現実には、最初の保険基金はわずか100万ドルであり、USDeの供給は、モデルの初期成長ケースの初期の指数関数的な増加よりもはるかに速く、ロングです。 現在の3,820万ドルの保険基金のほぼ半分(USDe発行のわずか1.66%)が先月増加しました。 USDeの迅速な発行によって引き起こされる問題は、Ethenaプロジェクトの初期段階の保険基金が公式のモデル見積もりと比較して著しく不十分であることがわかります。

不十分な保険基金は、2つの結果をもたらします。

1.ユーザーはプロジェクトにほとんど自信がなく、高収率が低下し始めると、プロジェクトのTVLは徐々に減少します。 2.高TVL、低保険基金、プロジェクトチームは保険基金の引き出し率(少なくとも30%以上)を上げて保険基金をできるだけ早く補充する必要がありますが、資金調達率の収入が徐々に減少している現在の状況では、ユーザーの収益率はさらに悪化し、最初の結果を悪化させる可能性があります。

図6:2023/11/23~2024/5/9 USDe発行

図表7:2024/1/11~2024/5/9保険基金額

図1の2022年第3四半期のETH Powアービトラージイベントを参照すると、資金調達率はショート期間で大幅に低下し、年率換算レートは一度300%を超えました。 このようなブラックスワンイベントでは、USDeのバンクランは基本的に避けられませんが、USDeのユニークなメカニズムは、バンクランに対処する上で自然な利点を持っているようです。

バンクランは、バンクランの作成により、Ethenaプロトコルが大量の現物担保を返済する必要があり、決済ポジションがエアドロップポジションに等しいため、資金調達率の大幅な低下の初期段階ですでに発生した可能性があり、エアドロップポジションの減少により、保険基金はロング期間その費用を維持することができました。

流動性の観点から見ると、バンクランが起こったとき、エテナはポジション決済ポジション ショート必要があり、ネガティブな資金調達率市場では、それはロング 流動性が非常に適切であり、決済ポジション ショートポジションが流動性問題に悩まされることはほとんどありません。

同時に、EthenaプロトコルにはsUSDeの7日間のクーリングオフ期間があり(担保はステークから1週間以内に清算することはできません)、市場の急激な変化の場合のバッファーとしても使用できます。

しかし、これらすべての前提は、保険基金の妥当性です。

市場における決済ポジション契約(OI、建玉)の総額は、常にUSDeの発行を制限する重要な要素であり、将来のUSDeの潜在的なリスクでもあります。 2024年5月9日現在、EthenaプロトコルのETH OIはOI全体の13.77%を占め、BTC OIはOI全体の4.71%を占めています。 Ethenaプロトコルによって生成された膨大な数のショートポジションは、契約市場にいくらかの混乱をもたらし、その後のUSDeスケールの拡大には特定の流動性の問題があります。

この問題を解決する最善の方法は、高品質の担保 ロングの数をできるだけ増やすことであり(長期では0より大きい資金調達率)、USDeの供給上限を増やすだけでなく、ポートフォリオの分散を高め、リスクを軽減します。

プロトコルであるEthenaプロトコルは、独自のステーブルコインメカニズムと市場のダイナミクスに対する敏感な反応を示しています。 慢性的なベーシスの低迷、不十分な保険基金、潜在的なバンクランリスクなどの課題にもかかわらず、Ethenaは革新的な店頭決済メカニズムと最長の担保の多様性を通じて市場での競争力を維持しています。

刻々と変化する市場環境と業界の技術革新に伴い、エテナは引き続き戦略を最適化し、保険資金の適切性と流動性の安定性を確保するためにリスク管理能力を強化する必要があります。 投資家とユーザーにとって、プロトコルがどのように機能し、どこから来たのか、そしてその潜在的なリスクを理解することは非常に重要です。