セアド・ファディルパシッチ最終更新:2024年1月21日 23:03 EST|9分で読めます投資会社**Castle Funds**の最高執行責任者兼最高コンプライアンス責任者であるDan Hoover氏は、*Cryptonews*との洞察に満ちたインタビューで、ETF関連のいくつかのビットコイントピックについて議論しました。これらには、ETFビットコイン取引量情報が実際にどれほど価値があるか、ETFが成功するために必要なこと、TradFi市場の細部がほとんどの暗号市場参加者にとって「非常に異質」である理由などが含まれます。これは彼が言わなければならなかったことです。## 取引量が貴重な情報になるのはどのような場合ですか?スポットビットコインETFの初期取引量は、上場投資商品(ETP)の発売を成功させたサポートプレーヤーがまだ大量に稼働していないことを示唆していると、フーバー氏は*Cryptonews*に語った。(注:ETFは、より広いカテゴリーとしてのETPのサブセットです。それゆえ、彼はこう言いました。> 「取引量は、新しいETP株式(スポンサーが手数料を請求できる信託の資産)の作成につながる場合にのみ強力な情報です。」>>そうでなければ、同じ株が繰り返し所有者を変えていることを示しているだけです。通常、これは次のことを意味します。*ヘッジコストが高いのは、追跡されているインデックス/資産の代替品が入手できず、安価に借りることができるためです。* 株式を作成または償還するのに十分な認定参加者(AP)がオンボーディングされていないため、より低いプレミアムまたは割引で株式を作成または償還する緊急性が低くなります。APが少ないということは、当事者が少なく、利用できる資本が少ないため、裁定取引の機会が市場に長く存在する可能性があることを意味します。*株式オプションのマーケットメーカーは、通常、高い借入コストやオプション取引に対するブローカーレベルの制限のために、まだ規模で取引することができません。フーバー氏は、ビットコイン市場の投資家として、ETPに保有されているBTCは、コインの請求権を持つ別の当事者から借りるのではなく、市場で購入し、ファンドまたは信託にのみ属することを望んでいると述べています。現物ビットコインETFの日次出来高(USD)。Source: The Block## ビットコインETFsが許可されているからといって、成功するわけではないスポットビットコインETFには一連のメリットがあります。これらには、投資家にとってアクセスの課題が少ないことや、パフォーマンスの悪い先物ベースのビットコインETFの競争相手になることなどが含まれるとフーバー氏は主張した。今後数カ月の間に、ローンチの問題は「少し緩和されるだろう」。市場参加者(AP、ブローカーディーラー、オプションマーケットメーカー)がETPを個人投資家に転売する機会がある、とフーバー氏は述べた。しかし、長期的には、ETPは、ほとんどの米国の投資家にとってアクセスを制限する規制の曖昧さに対する「合理的な解決策」ですが、> 「ETP技術(追加の流動性源、価格発見機能など)は、デジタル資産市場アクセスの問題に対する解決策としては不十分だと思います。」>>それにもかかわらず、ETFが米国で完全に規制されるようになるまでには30年近くかかったため、フーバー氏は「現在の一連の商品がすぐに存在する規制上の理由を失う」可能性は低いと考えています。さらに、COOは、ビットコイン市場は、需要と供給が週5日、単一の特定の時点に制限されている一方で、複数の大規模な市場参加者が継続的な市場でBTC取引していることを「当然のことながら非常に懸念している」と説明しました。一方、**PDX**プラットフォームの会長兼共同創設者であるシェーン・ロジャーズ氏は、ビットコインETFにマイナス面はないと主張しました。ただ、短期的には、投資家は「スポット小売スペースの素朴な小口資金の気まぐれに過度にさらされ続ける」ということです。一方、Rodgers氏は次のように述べています。> 「価格とバリュエーションの面で、特にBTCや暗号資産全般の大衆の受け入れと採用の増加という点で、上振れには大きなメリットがあります。」>>発行と、現物ビットコインETFを含むETPが実際に成功するかどうかは別問題です。フーバーは、成功はいくつかの重要な質問にかかっていると指摘しました。これらには以下が含まれます:*スポンサー(**ブラックロック**、**フランクリン**、**フィデリティ**、**ビットワイズ**、**グレースケール**)は、AP、マーケットメーカー、機関投資家とビットコインETFの取引を秩序正しく維持するのに十分な関係を持っていますか?*市場の状況が変化した場合、より安く、より安全、またはより密接に原資産を追跡することができるビットコインETFの代替品はありますか?*スポンサーは、デューデリジェンスを完了し、プラットフォーム上で取引するのに十分な証券会社(例:**メリルリンチ**、**モルガンスタンレー**、**エドワードジョーンズ**)との関係を持っていますか?*スポンサーは、そのブランドを売り込み、マーケティング資料でアドバイザーをサポートするのに十分な他の製品または自己資本を持っていますか?ロジャーズ氏は、これまでのところ、承認されたBTCスポットETFの唯一の真の差別化要因は手数料であると意見を述べました。さらに、暗号資産は依然として投機的で不安定な資産クラスです。 「ETFを介して参加できるという事実は、原資産の安全性やボラティリティを軽減するものではありません」と彼は述べています。>> #Grayscale のウェブサイトによると、#Grayscale は現在566,973 $BTC($23.21B)を保有しており、ETFが可決されて以来、~52,227 $BTC($2.14B)減少しています。>>> そしてiShares(ブラックロック)は33,431 $BTC($1.37B)、フィデリティは24,857 $BTC($1.02B)、ビットワイズは10,152 $BTC($415.6M)を保有しています。pic.twitter.com/fx2Kj3WpSB>>> — Lookonchain (@lookonchain) 2024年1月22日>>## TradFi市場の詳細は、暗号市場参加者にとって異質なものですフーバーは、ETPを通じたビットコインへの「エクスポージャー」に対する需要が、実際にそのETP内の資産の「フロー」または価値にどのように影響するかを理解することが不可欠であると指摘しました。現物ビットコインETFの日次出来高(USD)。Source: The Block彼は、ETPには「投資家によるビットコインの需要」と追加の株式の間にいくつかの層の分離があると説明しました。重大> 「これらの市場の細部は、デジタル資産市場のほとんどの参加者にとって非常に異質であり、ETPに対する市場の需要と原資産の需要の間に非常に多くの層があるという考えは、『大規模なフロー』の期待と結びつけるのが難しい場合があります。」>>フーバー氏は、ETP株を購入したい投資家の例を挙げた。彼らはブローカーに注文を出します。次に、注文は任意のソースまたは複数のソースから満たされる可能性があります。ここでは4つのシナリオを紹介しますが、ETPで運用資産(AUM)が追加されるのは1つだけです。*ブローカーは、在庫のシェアまたは反対方向の別の顧客からの注文を持っており、その場合、ETPは投資の結果として追加のAUMを認識しません。*ブローカーは利用可能な株式を持っていませんが、彼らは株式を借りることができます。これは、株式の標準的な決済である次の2営業日以内に相殺注文が行われることを前提としています。ETPでは、追加のAUMは発生しません。*ブローカーは、別のブローカーから市場の株式を購入します。ETP には追加の AUM は表示されません。*既存のオーダーブック(買い手と売り手)では満たされず、インデックスや年金基金などの長期保有者からETP株を借りるコストを考慮してもまだ満たされていない株式に対する需要がある場合、APはETPにアプローチして、新しいETP株の新しい「バスケット」(通常、約100万ドル相当)を作成する可能性があります。この場合、ETPは最終的に投資家の資本を見る(そして手数料を請求する)ことができます。現物ビットコインETFの運用資産(AUM)。Source: The BlockAll said this saidallは、ヘッジャーが新しいビットコインETFを選択しない理由があります。「ETP株の秩序ある取引は、安価で正確なヘッジにかかっている」と専門家は述べた。これは、ETPが追跡しようとしている資産の優れた代替品が入手可能であることによって推進されます。しかし、先物市場でのヘッジのコストと、ブローカーディーラーがスポットBTCを所有する際の規制の難しさを考えると、フーバー氏は、一部のヘッジャーがスポットBTCよりもアクセスしやすいBTC代替品として**グレースケール**製品、鉱業会社の株式、または**マイクロストラテジー**を選択しても驚くことではないと述べた。## BTC 15分ごとに決済、営業日のみETF株ビットコインフーバー氏はまた、スポットBTCにおける当初の売り圧力について、「いくつかの合理的な説明がある」とコメントした。「ニュースを売る」という圧力もありましたが、特定の参加者が長年行ってきたGBTC裁定取引を終わらせるための繰延需要の解放とも言われました。CEOは、市場への広範な圧力は、マーケットメイキングの収益性と取引コストを合理的に保つために効率的なヘッジ業務を設定する初期段階に関連している可能性が高いと述べました。同氏は、これらの商品シェアの取引とデジタル資産の24時間年中無休の取引の違いを改めて指摘しました。第一に、ETP株に対する市場の需要と、新規のETP株の発行によって測定されるフローとの間には、上記の「長い道のり」があると述べました。するとフーバーはこう言いました。> 「SECは、米国市場での3連休前の木曜日に最初の取引を承認し、それが遅延の一因となった」と述べた。>>木曜日に新しいETP株を作成する取引(「フロー」)は、来週の火曜日まで現金で支払う必要はありません。したがって、火曜日の朝まで、価格行動の効率的なヘッジはありません。ビットコインブロックごとに、または約10〜15分ごとに落ち着きます。ただし、ビットコインETFの株式はT+2ニューヨーク営業日に決済されます。土日祝日は含みません。> 「このタイミングの差は、ETPが株式市場のニューヨーク午後4時終値に価格を付ける必要があるという事実によって悪化し、15の銀行のカルテルが23億ドル以上を支払った2010年代初頭の外国為替市場で見られたものと同様の操作活動の可能性をビットコイン市場で生み出します。」>>木曜日と金曜日に新しいトラスト株を購入したAPは、株式市場と銀行が機能していない間、BTC価格へのエクスポージャーを管理する責任があるとフーバー氏は述べた。したがって、例えば、**BlackRock**は、顧客(AP)がその責任を果たすのを支援する義務を負っていました。フーバーは、金曜日にiシェアーズIBIT信託の新株を発行することに同意し、ニューヨークで金曜日の4:00pの価格に基づいて、これらの株式と引き換えにBTCの金額をロックし、株式が発行され、決済された次の水曜日までBTCで購入するのを待つ - "非常に無責任"だっただろう。>> 純流入額は狭く、他のすべてのプロバイダーは6日目のGBTC流出をわずかに上回った pic.twitter.com/1fMws3e5yl>>> — BitMEX Research (@BitMEXResearch) 2024年1月20日>>## ETPは機関投資家向けの商品であり、リテール商品にはなり得ません最後に、フーバー氏は、ETP株式の市場は究極的には機関投資家の市場であると説明しました。すべてのETPは、定義上、機関投資家向け商品です。**米国証券取引委員会**(SEC)は、企業に対し、これらの商品の新株を高額なブロックで発行することを義務付けています。例えば、iシェアーズIBITは100万ドルのブロックサイズを目標としている、とフーバー氏は述べた。ブラックロックと他のビットコインETFスポンサーは、一貫して「アドバイザー」と「バイサイド」市場に商品を販売してきました。これには、モデルポートフォリオの運用会社(例:エデルマン・ファイナンシャル・エンジンズ)、ロボアドバイザー(シュワブのインテリジェント・ポートフォリオ製品など)、プロの資産運用会社(ヘッジファンド、投資信託、年金基金など)が含まれます。> 「個人投資家が振替業者を通じてファンドまたは信託に直接ETP株式を注文できず、その日にファンドまたは信託の純資産価値で株式が購入されることが保証されない場合、その商品は小売商品ではありません。」>>規制上の制限もありますが、ETP手数料のマージンは「個人投資家へのマスマーケティングの莫大なコストを支えるのに十分な大きさではありません」。このビジネスは規模の経済に依存している、とフーバー氏は言う。いくつかの主力製品は、プラットフォーム上のすべての製品でスポンサーのブランドのマーケティングをサポートするのに十分な料金を提供します。**\_\_\_\_****続きを読む:** 専門家の意見:スポットビットコインETFの承認、強気相場の疑問に続く大規模な流入Google ニュースでフォローする

キャッスルファンドの最高執行責任者(COO)独占:ビットコインETFが許可されているからといって、成功するとは限らない

セアド・ファディルパシッチ

最終更新:

2024年1月21日 23:03 EST |9分で読めます

これらには、ETFビットコイン取引量情報が実際にどれほど価値があるか、ETFが成功するために必要なこと、TradFi市場の細部がほとんどの暗号市場参加者にとって「非常に異質」である理由などが含まれます。

これは彼が言わなければならなかったことです。

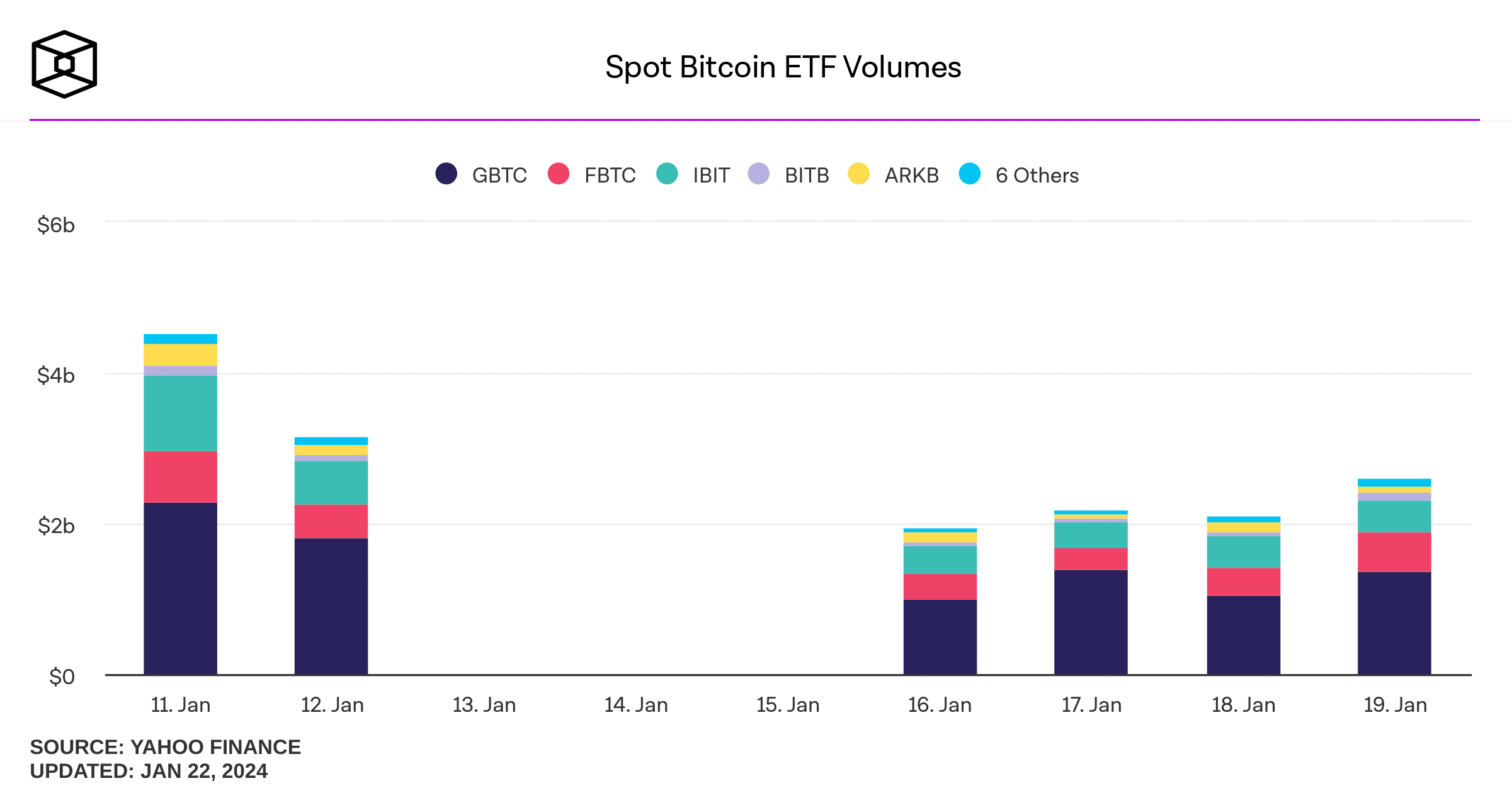

取引量が貴重な情報になるのはどのような場合ですか?

スポットビットコインETFの初期取引量は、上場投資商品(ETP)の発売を成功させたサポートプレーヤーがまだ大量に稼働していないことを示唆していると、フーバー氏はCryptonewsに語った。(注:ETFは、より広いカテゴリーとしてのETPのサブセットです。

それゆえ、彼はこう言いました。

そうでなければ、同じ株が繰り返し所有者を変えていることを示しているだけです。

通常、これは次のことを意味します。

*ヘッジコストが高いのは、追跡されているインデックス/資産の代替品が入手できず、安価に借りることができるためです。

フーバー氏は、ビットコイン市場の投資家として、ETPに保有されているBTCは、コインの請求権を持つ別の当事者から借りるのではなく、市場で購入し、ファンドまたは信託にのみ属することを望んでいると述べています。

スポットビットコインETFには一連のメリットがあります。これらには、投資家にとってアクセスの課題が少ないことや、パフォーマンスの悪い先物ベースのビットコインETFの競争相手になることなどが含まれるとフーバー氏は主張した。

今後数カ月の間に、ローンチの問題は「少し緩和されるだろう」。市場参加者(AP、ブローカーディーラー、オプションマーケットメーカー)がETPを個人投資家に転売する機会がある、とフーバー氏は述べた。

しかし、長期的には、ETPは、ほとんどの米国の投資家にとってアクセスを制限する規制の曖昧さに対する「合理的な解決策」ですが、

それにもかかわらず、ETFが米国で完全に規制されるようになるまでには30年近くかかったため、フーバー氏は「現在の一連の商品がすぐに存在する規制上の理由を失う」可能性は低いと考えています。

さらに、COOは、ビットコイン市場は、需要と供給が週5日、単一の特定の時点に制限されている一方で、複数の大規模な市場参加者が継続的な市場でBTC取引していることを「当然のことながら非常に懸念している」と説明しました。

一方、PDXプラットフォームの会長兼共同創設者であるシェーン・ロジャーズ氏は、ビットコインETFにマイナス面はないと主張しました。ただ、短期的には、投資家は「スポット小売スペースの素朴な小口資金の気まぐれに過度にさらされ続ける」ということです。

一方、Rodgers氏は次のように述べています。

発行と、現物ビットコインETFを含むETPが実際に成功するかどうかは別問題です。フーバーは、成功はいくつかの重要な質問にかかっていると指摘しました。これらには以下が含まれます:

*スポンサー(ブラックロック、フランクリン、フィデリティ、ビットワイズ、グレースケール)は、AP、マーケットメーカー、機関投資家とビットコインETFの取引を秩序正しく維持するのに十分な関係を持っていますか? *市場の状況が変化した場合、より安く、より安全、またはより密接に原資産を追跡することができるビットコインETFの代替品はありますか? *スポンサーは、デューデリジェンスを完了し、プラットフォーム上で取引するのに十分な証券会社(例:メリルリンチ、モルガンスタンレー、エドワードジョーンズ)との関係を持っていますか? *スポンサーは、そのブランドを売り込み、マーケティング資料でアドバイザーをサポートするのに十分な他の製品または自己資本を持っていますか?

ロジャーズ氏は、これまでのところ、承認されたBTCスポットETFの唯一の真の差別化要因は手数料であると意見を述べました。

さらに、暗号資産は依然として投機的で不安定な資産クラスです。 「ETFを介して参加できるという事実は、原資産の安全性やボラティリティを軽減するものではありません」と彼は述べています。

TradFi市場の詳細は、暗号市場参加者にとって異質なものです

フーバーは、ETPを通じたビットコインへの「エクスポージャー」に対する需要が、実際にそのETP内の資産の「フロー」または価値にどのように影響するかを理解することが不可欠であると指摘しました。

重大

フーバー氏は、ETP株を購入したい投資家の例を挙げた。彼らはブローカーに注文を出します。次に、注文は任意のソースまたは複数のソースから満たされる可能性があります。

ここでは4つのシナリオを紹介しますが、ETPで運用資産(AUM)が追加されるのは1つだけです。

*ブローカーは、在庫のシェアまたは反対方向の別の顧客からの注文を持っており、その場合、ETPは投資の結果として追加のAUMを認識しません。 *ブローカーは利用可能な株式を持っていませんが、彼らは株式を借りることができます。これは、株式の標準的な決済である次の2営業日以内に相殺注文が行われることを前提としています。ETPでは、追加のAUMは発生しません。 *ブローカーは、別のブローカーから市場の株式を購入します。ETP には追加の AUM は表示されません。 *既存のオーダーブック(買い手と売り手)では満たされず、インデックスや年金基金などの長期保有者からETP株を借りるコストを考慮してもまだ満たされていない株式に対する需要がある場合、APはETPにアプローチして、新しいETP株の新しい「バスケット」(通常、約100万ドル相当)を作成する可能性があります。この場合、ETPは最終的に投資家の資本を見る(そして手数料を請求する)ことができます。

しかし、先物市場でのヘッジのコストと、ブローカーディーラーがスポットBTCを所有する際の規制の難しさを考えると、フーバー氏は、一部のヘッジャーがスポットBTCよりもアクセスしやすいBTC代替品としてグレースケール製品、鉱業会社の株式、またはマイクロストラテジーを選択しても驚くことではないと述べた。

BTC 15分ごとに決済、営業日のみETF株ビットコイン

フーバー氏はまた、スポットBTCにおける当初の売り圧力について、「いくつかの合理的な説明がある」とコメントした。

「ニュースを売る」という圧力もありましたが、特定の参加者が長年行ってきたGBTC裁定取引を終わらせるための繰延需要の解放とも言われました。

CEOは、市場への広範な圧力は、マーケットメイキングの収益性と取引コストを合理的に保つために効率的なヘッジ業務を設定する初期段階に関連している可能性が高いと述べました。

同氏は、これらの商品シェアの取引とデジタル資産の24時間年中無休の取引の違いを改めて指摘しました。

第一に、ETP株に対する市場の需要と、新規のETP株の発行によって測定されるフローとの間には、上記の「長い道のり」があると述べました。

するとフーバーはこう言いました。

木曜日に新しいETP株を作成する取引(「フロー」)は、来週の火曜日まで現金で支払う必要はありません。したがって、火曜日の朝まで、価格行動の効率的なヘッジはありません。

ビットコインブロックごとに、または約10〜15分ごとに落ち着きます。ただし、ビットコインETFの株式はT+2ニューヨーク営業日に決済されます。土日祝日は含みません。

木曜日と金曜日に新しいトラスト株を購入したAPは、株式市場と銀行が機能していない間、BTC価格へのエクスポージャーを管理する責任があるとフーバー氏は述べた。

したがって、例えば、BlackRockは、顧客(AP)がその責任を果たすのを支援する義務を負っていました。

フーバーは、金曜日にiシェアーズIBIT信託の新株を発行することに同意し、ニューヨークで金曜日の4:00pの価格に基づいて、これらの株式と引き換えにBTCの金額をロックし、株式が発行され、決済された次の水曜日までBTCで購入するのを待つ - "非常に無責任"だっただろう。

ETPは機関投資家向けの商品であり、リテール商品にはなり得ません

最後に、フーバー氏は、ETP株式の市場は究極的には機関投資家の市場であると説明しました。すべてのETPは、定義上、機関投資家向け商品です。

米国証券取引委員会(SEC)は、企業に対し、これらの商品の新株を高額なブロックで発行することを義務付けています。例えば、iシェアーズIBITは100万ドルのブロックサイズを目標としている、とフーバー氏は述べた。

ブラックロックと他のビットコインETFスポンサーは、一貫して「アドバイザー」と「バイサイド」市場に商品を販売してきました。

これには、モデルポートフォリオの運用会社(例:エデルマン・ファイナンシャル・エンジンズ)、ロボアドバイザー(シュワブのインテリジェント・ポートフォリオ製品など)、プロの資産運用会社(ヘッジファンド、投資信託、年金基金など)が含まれます。

規制上の制限もありますが、ETP手数料のマージンは「個人投資家へのマスマーケティングの莫大なコストを支えるのに十分な大きさではありません」。

このビジネスは規模の経済に依存している、とフーバー氏は言う。いくつかの主力製品は、プラットフォーム上のすべての製品でスポンサーのブランドのマーケティングをサポートするのに十分な料金を提供します。

____

続きを読む: 専門家の意見:スポットビットコインETFの承認、強気相場の疑問に続く大規模な流入

Google ニュースでフォローする