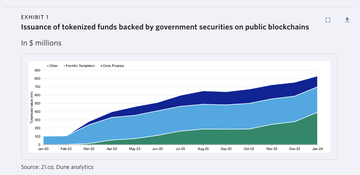

ムーディーズは、ブロックチェーンベースのトークン化ファンドの大幅な増加を明らかにし、効率の向上と技術的リスクを強調しています。最近のレポートで、世界的な金融サービス大手のムーディーズは、ブロックチェーンベースのトークン化ファンドの急成長領域を強調しています。ムーディーズは、トークン化されたファンドを通じて国債などの資産を投資することの効率性の向上を強調し、未開拓の市場の可能性を指摘しています。 しかし、テクノロジー関連のリスクについては注意を喚起し、ファンドマネージャーはより広範な技術的専門知識を持つ必要があると強調しています。ブロック債券トークン化ファンドの急増は、主に国債への投資によって推進されており、最近の米連邦準備制度理事会(FRB)の利上げによってこの傾向が加速しています。 驚くべきことに、このような証券に裏打ちされたトークン化されたファンドの発行は、2023年末までにパブリックブロックチェーン上で1億ドルから8億ドル以上に膨れ上がりました。 ムーディーズの報道によると、最大の発行はフランクリン・テンプルトンによるもので、ステラ(XLM)とポリゴン(MATIC)のブロックチェーンに登録された米国政府マネーファンドに言及しています。スイスに本拠を置くBacked FinanceやUBSなど、他の金融機関もこの分野を模索しています。 ムーディーズは、ステーブルコインや中央銀行のデジタル通貨がない場合、トークン化されたマネーマーケットファンドがDeFi市場でステーブルコインの担保の代替手段として機能する可能性があることを示唆しています。ムーディーズはまたSCベンチャーズがトークン化プラットフォーム「Libera」を立ち上げたことや、野村證券のレーザーデジタルがブレバン・ハワードとハミルトン・レーンのファンド向けに「Libre」プロトコルを公開したことにも言及しています。トークン化されたファンドは、投資戦略において従来の債券ファンドと似ていますが、デジタル形式が異なります。 分散型台帳上のこれらのデジタルトークンは、流動性を高め、コストを削減し、フラクショナル化を可能にします。 しかし、技術的な失敗やステーブルコインのボラティリティへのエクスポージャーなどのメリットとともに、複雑さとリスクをもたらします。このレポートでは、トークン化されたファンドはテクノロジー主導の効率性を示すが、サポートするフレームワークにはさらなる開発と標準化が必要であると結論付けています。

ムーディーズは、トークン化された資金の採用を、未開拓の市場の可能性の兆候と見なしています

ムーディーズは、ブロックチェーンベースのトークン化ファンドの大幅な増加を明らかにし、効率の向上と技術的リスクを強調しています。

最近のレポートで、世界的な金融サービス大手のムーディーズは、ブロックチェーンベースのトークン化ファンドの急成長領域を強調しています。

ムーディーズは、トークン化されたファンドを通じて国債などの資産を投資することの効率性の向上を強調し、未開拓の市場の可能性を指摘しています。 しかし、テクノロジー関連のリスクについては注意を喚起し、ファンドマネージャーはより広範な技術的専門知識を持つ必要があると強調しています。

ムーディーズの報道によると、最大の発行はフランクリン・テンプルトンによるもので、ステラ(XLM)とポリゴン(MATIC)のブロックチェーンに登録された米国政府マネーファンドに言及しています。

スイスに本拠を置くBacked FinanceやUBSなど、他の金融機関もこの分野を模索しています。 ムーディーズは、ステーブルコインや中央銀行のデジタル通貨がない場合、トークン化されたマネーマーケットファンドがDeFi市場でステーブルコインの担保の代替手段として機能する可能性があることを示唆しています。

ムーディーズはまたSCベンチャーズがトークン化プラットフォーム「Libera」を立ち上げたことや、野村證券のレーザーデジタルがブレバン・ハワードとハミルトン・レーンのファンド向けに「Libre」プロトコルを公開したことにも言及しています。

トークン化されたファンドは、投資戦略において従来の債券ファンドと似ていますが、デジタル形式が異なります。 分散型台帳上のこれらのデジタルトークンは、流動性を高め、コストを削減し、フラクショナル化を可能にします。 しかし、技術的な失敗やステーブルコインのボラティリティへのエクスポージャーなどのメリットとともに、複雑さとリスクをもたらします。

このレポートでは、トークン化されたファンドはテクノロジー主導の効率性を示すが、サポートするフレームワークにはさらなる開発と標準化が必要であると結論付けています。