著者:Prathik Desai、翻訳:Block unicorn1965年、ウォーレン・バフェットがバークシャー・ハサウェイを引き継いだ後、倒産寸前の繊維工場の株主に手紙を書き始めた。その中で、彼はこの繊維工場の現金がどのように再投資され、その理由を詳しく説明した。資本配分が本当に公開され透明なものとなった瞬間である。株主は会社の所有者であるが、通常は経営陣を信頼し、受託者として運営を委ねている。バフェットの公開書簡は、株主たちにとって、毎年の会社の将来展望に関する議論の中で、自分たちの意見が反映されると感じさせるものだった。ほとんどの上場企業は、閉鎖された会議室で資本予算を行っている。会社法は、監査済みの数字を開示することを求めるが、その背後にある意思決定の理由までは明らかにしない。しかし、バークシャー・ハサウェイは、タイムリーかつ極めて重要な理由を公開してきた。六十年にわたり、同社の手紙は、次の資金投資の方向性についての継続的な対話のように読める。このやり方の一形態は、今やチェーン上に現れている。DeFi(分散型金融)プロトコルにも、独自の「取締役会」モデルが存在する:非公式のチャネル、創始者の電話会議、代表者会議。しかし、投票結果、提案文、反対意見、修正案、最終提案はすべて記録されている。4月12日、Aaveのトークン保有者は、2,500万ドルの資金配分提案について投票を行った。この提案は圧倒的多数で可決され、Aaveトークン保有者に対し、ガバナンス、プロトコルのアップグレード、リスクパラメータに関する投票権を付与した。**Aave以外にも、この動きは、トークンがプロトコルのキャッシュフローに対して請求権を持つかどうかの議論から、トークン保有者が次の資金援助先や配分額を決定できる段階へと暗に進展させている。**今日の分析では、その方法をお伝えしよう。投票結果は何だったのか?--------Aaveの投票は非常に重要だ。なぜなら、借入・貸出市場において重要な役割を果たしているからだ。現在、Aaveは総ロック価値(TVL)で2600億ドル超を持ち、昨年だけで約9.07億ドルの手数料を生み出した。その大部分は預金利息を稼ぐ供給者に流れ、プロトコル自体の年間収入は約1.25億ドルに過ぎない。この収入は最終的にDAOの金庫に入る。2025年12月31日時点で、Aaveのアクティブな貸出額は2100億ドルを超えている。これは、2025年末のRobinhoodの保証金口座規模168億ドルよりも大きく、LendingClubの総資産(118億ドル)のほぼ2倍に相当する。LendingClubは、ニューヨーク証券取引所に上場しているオンライン貸付プラットフォームで、ビジネスモデルはAaveに最も似ている。2025年、Aaveに最も似た経済モデルを持つLendingClubは、1.36億ドルの純利益を上げ、売上高は10億ドルに達した。この20年の歴史を持つ同社は、2025年末に総資産118億ドルに達した。伝統的な金融テクノロジー企業と競合している。2025年、LendingClubの純収入は1.36億ドル、売上高は10億ドル。AaveのDAOからの収入は1.25億ドルで、その貸出規模はLendingClubのほぼ2倍だ。つまり、LendingClubが1ドルの貸出で得る利益は、Aaveの約2倍である。これは、Aaveが単なるプロトコルに過ぎないからだ。預金を所有していないため、市場を壊さずに高い金利を徴収できない。準備金比率を引き上げると、供給者はより高い利回りを求めて競合プロトコルに流れる。LendingClubがより高い金利を徴収できるのは、貸出を持ち、信用リスクを負い、完全なアンダーライティングとデフォルト準備金の体制を整えているからだ。Aaveの提案は、すべてのAaveブランド製品(アプリ、カード、Pro企業版)の収益をAave DAOの金庫に入れることだ。見返りとして、DAOはAave Labsに対し、2500万ドルと75,000 AAVEトークン(4年にわたり分配)を支払う。これにより、継続的な開発を支援する。Aave Labsは、Aaveプロトコルの背後にある開発組織であり、これまで一部の製品収益を自社運営に充ててきた。Aave.comのCowswapは、トークン交換に15〜25ベーシスポイントの手数料を課し、年間約1000万ドル(DAOの潜在収益の約10%)をLabsの私的アドレスに送金している。ACIのMarc ZellerはこれをDAO収益の「潜在的私有化」と呼ぶ。新体制では、収益はトークン保有者が支払い条件を設定し、マイルストーンに応じて支払いを一時停止できる。トークン保有者は、3月初めに提案された「一時的承認」案を承認しなかった。彼らはV4バージョン、ブランド、資金調達、成長助成金を分割して複数の投票にし、期間を2年から4年に延長した。さらに、資金配分を一括ではなくマイルストーンに連動させた。最初の案に賛成しない者もいた。交渉後の案に同意する者もいれば、長期的な協力の末に退出を選ぶ者もいる。過去2か月、Aaveの3つの深度貢献機関は協力関係を解消した。BGD Labsは2月に退出。Aaveのガバナンスに大きく貢献した(ACI)は、3月に退出を表明。3年間の協力期間中に、61%のガバナンス行動と48%のプロトコル収入を担った後だ。Chaos Labsは、AaveのTVLを52億ドルから260億ドル超に引き上げ、重大な不良債権も出さずに、4月6日にリスク管理から退いた。より大きな変化は、プロダクト・マーケット・フィットと収益性のある大型プロトコルが、今やトークン保有者に、通常は取締役会だけが行えることをさせることだ。Uniswapも異なる角度から同じ方向へ進んでいる。統一化提案は、プロトコル手数料を使ってUNIトークンをバーンし、Labsレベルのインターフェースやウォレット手数料を無効化し、資金をLabsに提供することに依存している。2025年、Uniswapの手数料収入は10億ドルに達し、Aaveとほぼ並ぶ。しかし、これまでのほとんどの手数料は流動性提供者に流れてきた。現在の年間プロトコル収入は4200万ドルに過ぎず、UNI保有者は何も得ていない。3月だけで、Uniswapの分散型取引所(DEX)の取引高は420億ドルに達した。一方、Robinhoodのアプリは2025年第4四半期に暗号通貨の名目取引高340億ドルを記録した。Uniswapの1か月の取引高はこれを上回る。最も注目される2つのDeFiプロトコルは、異なる仕組みながらも、同じ構造的方向性を目指している。利益をトークン層にルーティングし、その後、これらの利益の再配分方法を公開で決定する。新たな財務戦略は、資金が金庫に入った後の再配分の決定権を変える。これらの資金は、トークンの買い戻しとバーンに使うべきか?それとも運営予算や成長助成に使うのか?あるいは新製品開発や長期的な成長のために留保すべきか?すべて資本配分の問題であり、これこそが長年にわたりバフェットが手紙で答えてきたテーマだ。長年、DeFi界隈では、トークンがプロトコルのキャッシュフローに対して請求権を持つべきかどうかが議論されてきた。Hyperliquidやpump.funは、大規模な買い戻し計画を通じてこの問題に答えを出している。公共の資本予算に必要なもの----------バフェットの手紙は、あくまで自発的に書かれるものである。彼の行動が善意だけに基づくものではなく、監査済みの財務諸表によって裏付けられていることが本質だ。彼は受託者責任を負っており、その責任は法律によって強制される。バークシャーの株主は、バフェットの善意に頼らず、会社を訴えたり、取締役会を解任したり、財務記録の閲覧を求めたりできる。企業の規制当局は、基本的な情報開示を義務付けている。たとえバフェットの手紙が魅力的に聞こえても。DeFiにおいては、透明性が極めて重要だ。チェーン上の構造は、すべての取引、資金の流れ、投票を公開し透明にすることを義務付けている。しかし、それだけでは暗号プロトコルが完全に公開されているとは言えない。トークン保有者は、資本予算の意思決定を行うために、ビジネスの全体像を共有理解している必要がある。上場企業の財務諸表や資料は、会計基準の標準化により、一般に公開されている。英偉達(NVIDIA)がいう「総収入」と、アップルがいう「総収入」はほぼ同じ意味だ。英偉達のバランスシートを理解できるなら、アップルの財務諸表も理解できる可能性が高い。しかし、暗号プロトコルにおいては、そのような財務用語の標準化はほとんど存在しない。収入や費用といった用語はしばしば混同され、その意味も大きく異なることがある。トークン保有者は、Aaveの資産負債表を正確に分単位で確認できるが、標準化された定義がなければ、「Aaveブランド製品の収入」といった区分は区別できない。彼らは、もしAave LabsとDAOの間で数字に差異があればどうなるかも理解しておく必要がある。これは仮定ではない。Aaveの提案の最大の論点の一つは、「100%の収入」が何を意味するのかだ。粗収入なのか、運営コストを差し引いた純収入なのか。誰が検証するのか?どうやって実行するのか? すでに退出したACIの創設者Marc Zellerも、Aave DAOの勝利後、Xの投稿でこれらの懸念を表明している。トークン保有者は、定義できないものを配分できない。抑制--投票結果は、権力がトークン保有者に移譲されたことを示すが、Aaveを離れた者たちは、その権力移譲は不完全だと考えている。Aaveのガバナンスに最も密接に関係する二つのチーム――調整を担う61%のガバナンス行動を行ったACIチームと、コードベースを作成するBGD Labs――も、似たような不満を抱えている。そして、資金申請を行ったAave Labsも、投票による資金承認の当事者だ。これは明らかに利益相反の状態である。予算の受益者は、自分たちが得た資金に対して投票する権利を持たない。これはすべてのチェーン上の資本予算に共通する構造的問題であり、特に創始者やコアチームが大量のトークンを保有している場合に顕著だ。理論上、余剰資金の配分はトークン保有者が決めるべきだが、実際には最大のトークン保有者が提案を作成しがちだ。あなたは、持株比率が高いほど、会社の運営に対する影響力も大きくなると考えるかもしれない。しかし、DeFiのプロトコルが上場企業の資本予算の仕組みを模倣したいなら、同様の抑制メカニズムを確保しなければならない。例えば、法律の枠組みは少数株主を多数株主から守る仕組みを提供できる。DeFiもまた、同様の抑制メカニズムを必要とする。収益データは、チェーン外のデータも含めて、独立した検証を受ける必要がある。例えば、Venice AIがStripeのサブスクリプション収入を使ってVVVトークンをバーンすると発表した際、DefiLlamaの0xngmiはStripeの読み取り専用アクセス権を求め、チェーン外のデータの監査を可能にした。資金の段階的解放を促すチェーン上のマイルストーンを設定し、未達成の場合は解放を取り消す仕組みを作る必要がある。プロトコルは、DAO資金を受け取るエンティティの投票権の開示を規定すべきだ。これらは実現は難しくないが、提案者がこれらの制約を受け入れることに同意しているため、あまり好まれない。あるチームは、Aave提案を支援する前に、チェーン上のマイルストーン追跡と自己投票制限を確保する措置を取ることを明確に求めたが、その提案は無視され、最終的に承認された。Aaveの「勝利」が意味するもの---------------投票自体は、成功の証ではない。最大のトークン保有者が支持したとしても、2,500万ドルの資金調達提案をチェーン上で通すのは容易だ。しかし、その背後には、私たちが学ぶべき教訓が潜んでいる。トークン保有者は、最初の提案を否決した。彼らは大きな提案をいくつかの小さな決定に分割した。彼らは、トークンのロック期間を倍に延長した。彼らは、創始者主導のエンティティに対し、条件の公開交渉や修正を強制し、さらに彼らが積極的に提案しなかった制約条件も受け入れさせた。これは、公開による資本予算の一歩である。もしAaveの提案がモデルとなるなら、提案の修正を可能にするこの仕組みは、他のすべてのプロトコルも模倣すべきだ。民主主義の制度と同じように、ある政策がすべての異議や分裂を乗り越えられなければ、それは不完全だ。DAOにおいて、反対意見は機能不全ではなく、むしろDAOの透明性を高め、長期的に耐えうるものとなる。UniswapのUNIfication提案も、似たようなジレンマに直面している。それは、「誰が国庫資金の配分を決めるのか?」や、「問題が起きた場合の対処はどうするのか?」といった問題だ。これらは、多くの他のブルーチップDeFiプロトコルも直面する課題だ。政策決定の合理性と根拠が欠如している場合、DAOコミュニティは、リパーチェスやトークンバーンの措置を覚えていないだろう。バフェットとバークシャーは、最初の手紙を書いた後すぐに尊敬を勝ち取ったわけではない。何年も手紙を読み続けることで、彼が資金を賢明に運用し、利益を生み出すことを徐々に信頼するようになったのである。

オンチェーン資本予算

著者:Prathik Desai、翻訳:Block unicorn

1965年、ウォーレン・バフェットがバークシャー・ハサウェイを引き継いだ後、倒産寸前の繊維工場の株主に手紙を書き始めた。その中で、彼はこの繊維工場の現金がどのように再投資され、その理由を詳しく説明した。

資本配分が本当に公開され透明なものとなった瞬間である。株主は会社の所有者であるが、通常は経営陣を信頼し、受託者として運営を委ねている。バフェットの公開書簡は、株主たちにとって、毎年の会社の将来展望に関する議論の中で、自分たちの意見が反映されると感じさせるものだった。

ほとんどの上場企業は、閉鎖された会議室で資本予算を行っている。会社法は、監査済みの数字を開示することを求めるが、その背後にある意思決定の理由までは明らかにしない。しかし、バークシャー・ハサウェイは、タイムリーかつ極めて重要な理由を公開してきた。六十年にわたり、同社の手紙は、次の資金投資の方向性についての継続的な対話のように読める。

このやり方の一形態は、今やチェーン上に現れている。

DeFi(分散型金融)プロトコルにも、独自の「取締役会」モデルが存在する:非公式のチャネル、創始者の電話会議、代表者会議。しかし、投票結果、提案文、反対意見、修正案、最終提案はすべて記録されている。

4月12日、Aaveのトークン保有者は、2,500万ドルの資金配分提案について投票を行った。この提案は圧倒的多数で可決され、Aaveトークン保有者に対し、ガバナンス、プロトコルのアップグレード、リスクパラメータに関する投票権を付与した。

Aave以外にも、この動きは、トークンがプロトコルのキャッシュフローに対して請求権を持つかどうかの議論から、トークン保有者が次の資金援助先や配分額を決定できる段階へと暗に進展させている。

今日の分析では、その方法をお伝えしよう。

投票結果は何だったのか?

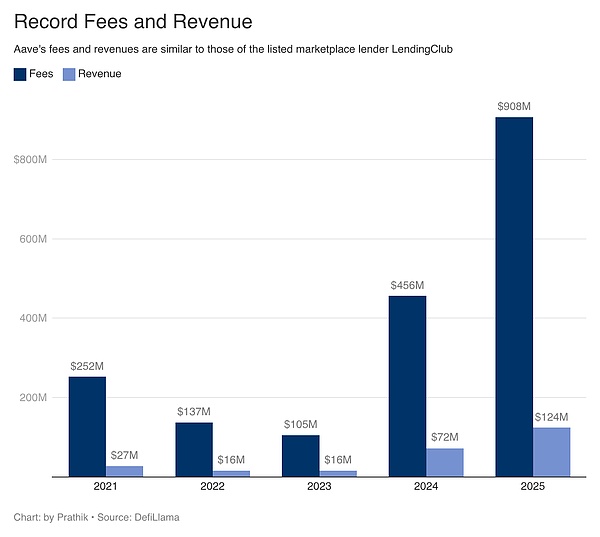

Aaveの投票は非常に重要だ。なぜなら、借入・貸出市場において重要な役割を果たしているからだ。現在、Aaveは総ロック価値(TVL)で2600億ドル超を持ち、昨年だけで約9.07億ドルの手数料を生み出した。その大部分は預金利息を稼ぐ供給者に流れ、プロトコル自体の年間収入は約1.25億ドルに過ぎない。この収入は最終的にDAOの金庫に入る。

2025年12月31日時点で、Aaveのアクティブな貸出額は2100億ドルを超えている。

これは、2025年末のRobinhoodの保証金口座規模168億ドルよりも大きく、LendingClubの総資産(118億ドル)のほぼ2倍に相当する。LendingClubは、ニューヨーク証券取引所に上場しているオンライン貸付プラットフォームで、ビジネスモデルはAaveに最も似ている。

2025年、Aaveに最も似た経済モデルを持つLendingClubは、1.36億ドルの純利益を上げ、売上高は10億ドルに達した。この20年の歴史を持つ同社は、2025年末に総資産118億ドルに達した。伝統的な金融テクノロジー企業と競合している。

2025年、LendingClubの純収入は1.36億ドル、売上高は10億ドル。AaveのDAOからの収入は1.25億ドルで、その貸出規模はLendingClubのほぼ2倍だ。つまり、LendingClubが1ドルの貸出で得る利益は、Aaveの約2倍である。

これは、Aaveが単なるプロトコルに過ぎないからだ。預金を所有していないため、市場を壊さずに高い金利を徴収できない。準備金比率を引き上げると、供給者はより高い利回りを求めて競合プロトコルに流れる。LendingClubがより高い金利を徴収できるのは、貸出を持ち、信用リスクを負い、完全なアンダーライティングとデフォルト準備金の体制を整えているからだ。

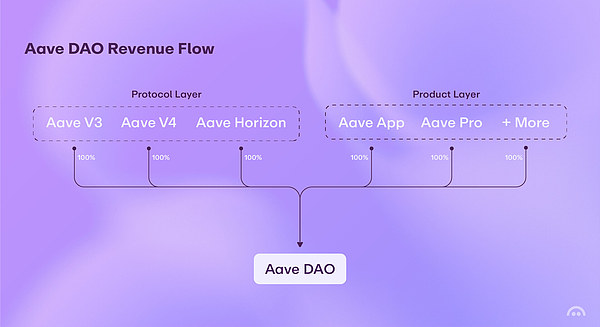

Aaveの提案は、すべてのAaveブランド製品(アプリ、カード、Pro企業版)の収益をAave DAOの金庫に入れることだ。見返りとして、DAOはAave Labsに対し、2500万ドルと75,000 AAVEトークン(4年にわたり分配)を支払う。これにより、継続的な開発を支援する。

Aave Labsは、Aaveプロトコルの背後にある開発組織であり、これまで一部の製品収益を自社運営に充ててきた。Aave.comのCowswapは、トークン交換に15〜25ベーシスポイントの手数料を課し、年間約1000万ドル(DAOの潜在収益の約10%)をLabsの私的アドレスに送金している。ACIのMarc ZellerはこれをDAO収益の「潜在的私有化」と呼ぶ。新体制では、収益はトークン保有者が支払い条件を設定し、マイルストーンに応じて支払いを一時停止できる。

トークン保有者は、3月初めに提案された「一時的承認」案を承認しなかった。彼らはV4バージョン、ブランド、資金調達、成長助成金を分割して複数の投票にし、期間を2年から4年に延長した。さらに、資金配分を一括ではなくマイルストーンに連動させた。

最初の案に賛成しない者もいた。交渉後の案に同意する者もいれば、長期的な協力の末に退出を選ぶ者もいる。

過去2か月、Aaveの3つの深度貢献機関は協力関係を解消した。BGD Labsは2月に退出。Aaveのガバナンスに大きく貢献した(ACI)は、3月に退出を表明。3年間の協力期間中に、61%のガバナンス行動と48%のプロトコル収入を担った後だ。Chaos Labsは、AaveのTVLを52億ドルから260億ドル超に引き上げ、重大な不良債権も出さずに、4月6日にリスク管理から退いた。

より大きな変化は、プロダクト・マーケット・フィットと収益性のある大型プロトコルが、今やトークン保有者に、通常は取締役会だけが行えることをさせることだ。

Uniswapも異なる角度から同じ方向へ進んでいる。統一化提案は、プロトコル手数料を使ってUNIトークンをバーンし、Labsレベルのインターフェースやウォレット手数料を無効化し、資金をLabsに提供することに依存している。

2025年、Uniswapの手数料収入は10億ドルに達し、Aaveとほぼ並ぶ。しかし、これまでのほとんどの手数料は流動性提供者に流れてきた。現在の年間プロトコル収入は4200万ドルに過ぎず、UNI保有者は何も得ていない。

3月だけで、Uniswapの分散型取引所(DEX)の取引高は420億ドルに達した。一方、Robinhoodのアプリは2025年第4四半期に暗号通貨の名目取引高340億ドルを記録した。Uniswapの1か月の取引高はこれを上回る。

最も注目される2つのDeFiプロトコルは、異なる仕組みながらも、同じ構造的方向性を目指している。利益をトークン層にルーティングし、その後、これらの利益の再配分方法を公開で決定する。

新たな財務戦略は、資金が金庫に入った後の再配分の決定権を変える。これらの資金は、トークンの買い戻しとバーンに使うべきか?それとも運営予算や成長助成に使うのか?あるいは新製品開発や長期的な成長のために留保すべきか?すべて資本配分の問題であり、これこそが長年にわたりバフェットが手紙で答えてきたテーマだ。

長年、DeFi界隈では、トークンがプロトコルのキャッシュフローに対して請求権を持つべきかどうかが議論されてきた。Hyperliquidやpump.funは、大規模な買い戻し計画を通じてこの問題に答えを出している。

公共の資本予算に必要なもの

バフェットの手紙は、あくまで自発的に書かれるものである。彼の行動が善意だけに基づくものではなく、監査済みの財務諸表によって裏付けられていることが本質だ。彼は受託者責任を負っており、その責任は法律によって強制される。バークシャーの株主は、バフェットの善意に頼らず、会社を訴えたり、取締役会を解任したり、財務記録の閲覧を求めたりできる。

企業の規制当局は、基本的な情報開示を義務付けている。たとえバフェットの手紙が魅力的に聞こえても。

DeFiにおいては、透明性が極めて重要だ。チェーン上の構造は、すべての取引、資金の流れ、投票を公開し透明にすることを義務付けている。しかし、それだけでは暗号プロトコルが完全に公開されているとは言えない。トークン保有者は、資本予算の意思決定を行うために、ビジネスの全体像を共有理解している必要がある。

上場企業の財務諸表や資料は、会計基準の標準化により、一般に公開されている。英偉達(NVIDIA)がいう「総収入」と、アップルがいう「総収入」はほぼ同じ意味だ。英偉達のバランスシートを理解できるなら、アップルの財務諸表も理解できる可能性が高い。

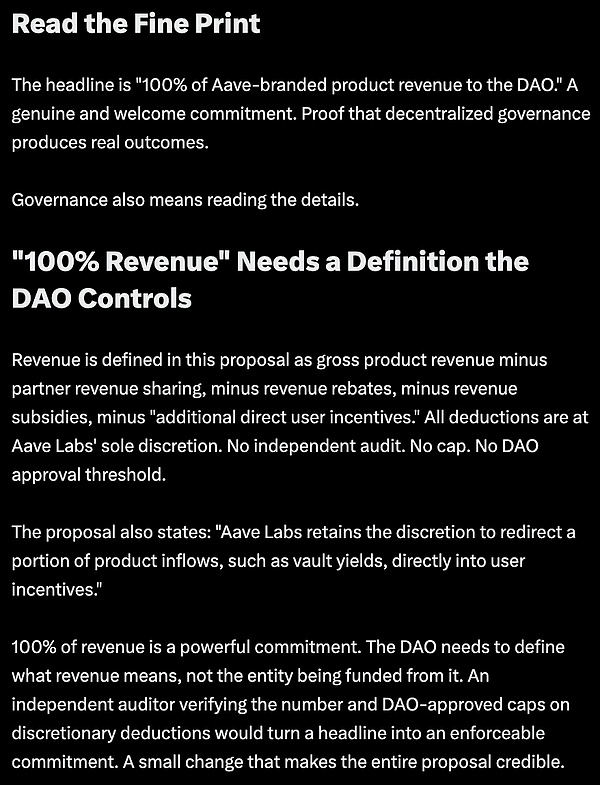

しかし、暗号プロトコルにおいては、そのような財務用語の標準化はほとんど存在しない。収入や費用といった用語はしばしば混同され、その意味も大きく異なることがある。

トークン保有者は、Aaveの資産負債表を正確に分単位で確認できるが、標準化された定義がなければ、「Aaveブランド製品の収入」といった区分は区別できない。彼らは、もしAave LabsとDAOの間で数字に差異があればどうなるかも理解しておく必要がある。

これは仮定ではない。Aaveの提案の最大の論点の一つは、「100%の収入」が何を意味するのかだ。粗収入なのか、運営コストを差し引いた純収入なのか。誰が検証するのか?どうやって実行するのか?

すでに退出したACIの創設者Marc Zellerも、Aave DAOの勝利後、Xの投稿でこれらの懸念を表明している。

トークン保有者は、定義できないものを配分できない。

抑制

投票結果は、権力がトークン保有者に移譲されたことを示すが、Aaveを離れた者たちは、その権力移譲は不完全だと考えている。

Aaveのガバナンスに最も密接に関係する二つのチーム――調整を担う61%のガバナンス行動を行ったACIチームと、コードベースを作成するBGD Labs――も、似たような不満を抱えている。そして、資金申請を行ったAave Labsも、投票による資金承認の当事者だ。これは明らかに利益相反の状態である。

予算の受益者は、自分たちが得た資金に対して投票する権利を持たない。

これはすべてのチェーン上の資本予算に共通する構造的問題であり、特に創始者やコアチームが大量のトークンを保有している場合に顕著だ。理論上、余剰資金の配分はトークン保有者が決めるべきだが、実際には最大のトークン保有者が提案を作成しがちだ。

あなたは、持株比率が高いほど、会社の運営に対する影響力も大きくなると考えるかもしれない。しかし、DeFiのプロトコルが上場企業の資本予算の仕組みを模倣したいなら、同様の抑制メカニズムを確保しなければならない。例えば、法律の枠組みは少数株主を多数株主から守る仕組みを提供できる。

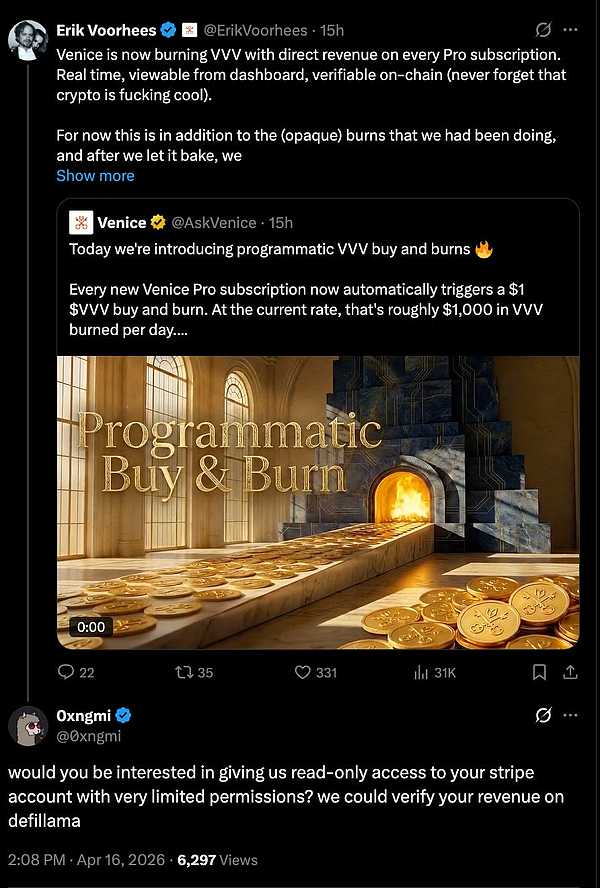

DeFiもまた、同様の抑制メカニズムを必要とする。収益データは、チェーン外のデータも含めて、独立した検証を受ける必要がある。例えば、Venice AIがStripeのサブスクリプション収入を使ってVVVトークンをバーンすると発表した際、DefiLlamaの0xngmiはStripeの読み取り専用アクセス権を求め、チェーン外のデータの監査を可能にした。

資金の段階的解放を促すチェーン上のマイルストーンを設定し、未達成の場合は解放を取り消す仕組みを作る必要がある。プロトコルは、DAO資金を受け取るエンティティの投票権の開示を規定すべきだ。これらは実現は難しくないが、提案者がこれらの制約を受け入れることに同意しているため、あまり好まれない。

あるチームは、Aave提案を支援する前に、チェーン上のマイルストーン追跡と自己投票制限を確保する措置を取ることを明確に求めたが、その提案は無視され、最終的に承認された。

Aaveの「勝利」が意味するもの

投票自体は、成功の証ではない。最大のトークン保有者が支持したとしても、2,500万ドルの資金調達提案をチェーン上で通すのは容易だ。しかし、その背後には、私たちが学ぶべき教訓が潜んでいる。

トークン保有者は、最初の提案を否決した。彼らは大きな提案をいくつかの小さな決定に分割した。彼らは、トークンのロック期間を倍に延長した。彼らは、創始者主導のエンティティに対し、条件の公開交渉や修正を強制し、さらに彼らが積極的に提案しなかった制約条件も受け入れさせた。これは、公開による資本予算の一歩である。

もしAaveの提案がモデルとなるなら、提案の修正を可能にするこの仕組みは、他のすべてのプロトコルも模倣すべきだ。民主主義の制度と同じように、ある政策がすべての異議や分裂を乗り越えられなければ、それは不完全だ。DAOにおいて、反対意見は機能不全ではなく、むしろDAOの透明性を高め、長期的に耐えうるものとなる。

UniswapのUNIfication提案も、似たようなジレンマに直面している。それは、「誰が国庫資金の配分を決めるのか?」や、「問題が起きた場合の対処はどうするのか?」といった問題だ。これらは、多くの他のブルーチップDeFiプロトコルも直面する課題だ。政策決定の合理性と根拠が欠如している場合、DAOコミュニティは、リパーチェスやトークンバーンの措置を覚えていないだろう。

バフェットとバークシャーは、最初の手紙を書いた後すぐに尊敬を勝ち取ったわけではない。何年も手紙を読み続けることで、彼が資金を賢明に運用し、利益を生み出すことを徐々に信頼するようになったのである。