作者 | 刘银平編集 | 付影出典 | 独角金融これまでの市場の揺れと調整を経て、**公募機関はついに2025年に規模、収益、純利益の“三箭一斉射”**を迎え、重みのある成績表を残した。総規模は37兆円超え、前年比約15%増;公表済みの42の公募機関のうち、**7割超が純利益の前年比増加または黒字転換**。さらに、年間の公募基金の利益は2.61兆円に達し、過去最高を記録、株式型基金が利益の7割超を貢献した。しかし、この一見全体上昇の成績表の裏には、トップクラスの公募の「氷と火の歌」が潜んでいる。易方達、華夏などのトップ公募は収益を再び最高記録に更新し、工銀瑞信は純利益30億元超で業界第2位に躍進;一方、招商基金の純利益は二桁減少となった。同じ牛市でも、なぜ歓喜する者と落胆する者がいるのか?その答えは、業界の格差構造に隠されているのかもしれない。1=7割超の公募機関が収益改善===========業界の回復はまず総量の全面的な上昇に表れている。中国基金業協会が公表したデータによると、2025年末時点で、**公募基金市場の総規模は37.71兆円に達し、前年比14.89%増**。中でも指数型基金は最も好調で、Windデータによると、非貨幣ETFの規模は年間で60%超増の5.8兆円に達した。**複数のトップファンド会社は、成長軌道に再び乗り、絶対規模でも歴史的記録を更新した。**易方達基金、華夏基金はともに2兆円超を突破し、管理総規模はそれぞれ2.42兆円、2.16兆円(ETF連結基金を除く)となり、いずれも20%超の増加率を記録;広発基金、南方基金も規模の二桁成長を実現し、汇添富基金、鹏华基金は万億元クラブに名を連ねた。規模の拡大とともに、運営の質と効率も著しく改善。管理費収入の安定的な回復と、一部企業の多角化事業の協働により、業界全体の営業収入と純利益はともに増加を示した。すでに2025年の業績を公表した45の公募機関のうち、**35社が過去2年の営業収入も併せて公表し、全体で約14%の増加、うち28社が前年比増、全体の80%を占める**。**易方達は129.96億元の収入でトップを維持**、華夏、南方、広発、富国は収入額はやや劣るものの、成長率はより高い。複数の証券資産運用の業績を見ると、2025年以降、収入と純利益は全体的に好調であり、これは証券会社の資産運用の独自の資質によるものだ。公募以外に、私募資産運用、ABS、企業資産証券化などの非公募分野もかなりの収入増をもたらし、業界全体の利益圧力の中でも堅調さを保っている。浦銀安盛、国海富蘭克林、申万菱信など7社の営業収入は前年比減少、占める割合は20%。 この画像はAI生成の可能性あり出典:缶詰图库利益面では、**42社のうち、過去2年の純利益を公表した30社が好転し、71.43%を占める**。そのうち29社が純利益の前年比増、1社が黒字転換;逆に、利益が悪化したのは12社で、28.57%、そのうち11社が前年比減少、1社が損失拡大。北山常成基金投研院常務院長の王兆江は、**2025年の公募業績の伸びは主に規模拡大によるもので、費用削減の影響は依然あるが、次第に弱まっており、規模と相殺されている**と述べる。7割の公募が純利益を増やした主な理由は、規模の拡大と費率の安定、収入が規模に引き上げられたためだ。これは、株式市場の回復により、新規発行と既存資産の増加を促し、規模と業績が共振した結果だ。**易方達は依然トップの座を占め、2025年の純利益は38.06億元**だが、規模拡大と収益増の中、**純利益は2.42%減少**。**工銀瑞信基金は30.07億元の純利益で2位に位置し、純利益30億元超の公募機関はこの2社だけだ**。2025年の公募基金の業績は全面的に回復し、その背後には複数の力が共同で推進している。**株式市場の底打ちと回復が核心エンジン**だ。A株市場は前期の調整を経て構造的な上昇局面に入り、テクノロジー成長スタイルが市場を牽引。人工知能、ロボット、通信機器などのセクターが特に好調だ。株式資産の強力な支えにより、基金の年間投資収益は2.6兆円に達し、倍増した。うち、株式型と混合型基金が合計2兆円を貢献し、75%以上の比率を占め、「利益の担い手」となっている。**ETFは今回の回復の中で最も爆発的な成長エンジン**だ。指数化投資は資産配分の「彩り」から、万億元規模の資金が市場に流入する「主航道」へと進化している。年間で2兆円超の資金がETF市場に流入。固定収益型商品は「舵取り役」としての役割を継続するが、金利低下と債券市場の震荡の背景で、債券基金の規模増加は鈍化し、**固定収益型基金の利益も前年比で減少**。2=突き抜ける者と取り残される者=========業界全体の回復の背景には、基金内部の「氷と火」の二重奏が激化している。大部分の機関が勢いに乗る一方で、他の一部は収入増に伴う利益の伸び悩みや赤字に陥っている。2025年の公募業界の成績表では、**工銀瑞信のパフォーマンスが目立つ:年間純利益は30億元超、前年比42.51%増、業界の2位に躍進し、易方達に次ぐ。**管理規模で見ると、工銀瑞信は8927.43億元で、前年比6.23%増にとどまり、万億元クラブのトップ層と比べると目立たないが、純利益では多くの大手を逆転している。業界の「全資格」基金会社の一つとして、**工銀瑞信の事業範囲は公募、年金、専用口座、专项、越境など多岐にわたる**。2025年末時点で、管理する公募基金は272本、年金・専用口座・专项の組み合わせは653本、**資産管理総規模は2.37兆円**。公募費用削減と業界の利益圧力の中、これらの資産が高い収益性を支えている。**広発基金、富国基金は2025年にそれぞれ27.53億元と22.05億元の純利益を達成**し、前年比37.7%と25.92%の高成長を記録。業界の格差が拡大する中、これら二社は平均を大きく上回る成長率で、「トップ層」のリーダーシップをさらに強固にしている。中小機関では、大成基金、興業基金、万家基金、中金基金、光大保德信基金なども収入と純利益の「二桁成長」を実現。 この画像はAI生成の可能性あり出典:缶詰图库しかし、業界の格差はさらに拡大している。公募費用削減と市場競争の激化の中、一部の企業は収入と利益の圧迫に直面している。2025年**招商基金の公募管理規模は前年比8.82%増の9617.38億元**で、万億元の大台まであと一歩。**営業収入は前年比3.07%増の54.7億元、純利益は12.84%減の14.38億元**となり、前年より2.12億元少なくなった。2022年の業績ピーク以降、収入は横ばい、純利益は3年連続縮小。規模拡大と利益減少の乖離が、公募費用削減の背景にある実態を示している。王兆江は、**一部の公募機関が規模を拡大しながら利益が減少している主な原因は、商品構造、コスト、費率の三重の圧迫にある**と指摘。まず商品構造を見ると、低費率の比率が高まっている。例えば、ETFや貨幣、債券(費率0.15%-0.3%)の規模拡大により、高費率のアクティブ权益(費率1.2%)は縮小し、「増収だが利益は増えず」の状態に。次にコストの硬直的上昇も要因で、研究・投資、チャネル、IT、コンプライアンス、販売費用が継続的に増加し、固定費が高く、規模効果が弱まっている。**交銀施羅德の業績も楽観できない**。収入データは未公表だが、純利益は前年比12.97%減の7.65億元、規模は6.53%縮小し、5023.5億元に。权益から固定収益まで、各種基金の規模が全て縮小している。その他、**浦銀安盛、国海富蘭克林、申万菱信**なども規模の縮小が見られる。3=公募費用削減の課題は依然として存在==========2025年の公募機関の年次報告データから、牌照の恩恵は急速に薄れつつあり、「楽勝時代」は完全に終わった。かつては公募牌照一つで規模と利益を得られたが、今や業界の差は規模だけでなく運営結果にも及び、研究の深さ、商品革新、きめ細やかな運営が勝敗の核心変数となっている。今後、三つの重要な変数が業界の構図を再形成する可能性がある。 この画像はAI生成の可能性あり出典:缶詰图库**費用削減の衝撃はまだ終わらない。**2025年、公募の手数料・費用の削減が全面的に実施され、費用削減は一時的な痛みではなく、業界の価格設定権の根本的な移行を意味する——チャネル主導から業績主導へ、規模重視から利益重視へ。**指数化投資は引き続き「資金吸引力」を持つか?**2025年、ETFの規模は5.8兆円を突破したが、その裏には懸念も浮上している。同質化競争が激化し、多くの資金がヘッドの広域基盤と人気のETFに流入、「二八の格差」が常態化している。中小機関にとっては、盲目的にETFに追随するのは無謀であり、差別化、精品化、ツール化が突破の鍵となる。**増加の機会は「公募外」に隠されている。**工銀瑞信は2.37兆円の総管理規模で利益ランキングの2位に登り、真の優位性は、年金、専用口座、投資顧問などの非公募事業にある可能性が高い。個人年金制度の全面推進や基金投資顧問の試行が常態化する中、多資産運用能力を先行して構築した機関は、次のサイクルで先行優位を獲得できる見込みだ。「全体的な上昇」から「格差」へ、「牌照争奪」から「内製力」へ——公募業界は深い価値の再構築を経験している。2026年の競争はすでに始まっており、生き残りと序列争いの中で、勝者は誰か、取り残される者は誰か、その答えは時間が示すだろう。

公募基金2025年報スキャン:2つの巨頭が300億円を荒稼ぎ、1つが20億円縮小!

作者 | 刘银平

編集 | 付影

出典 | 独角金融

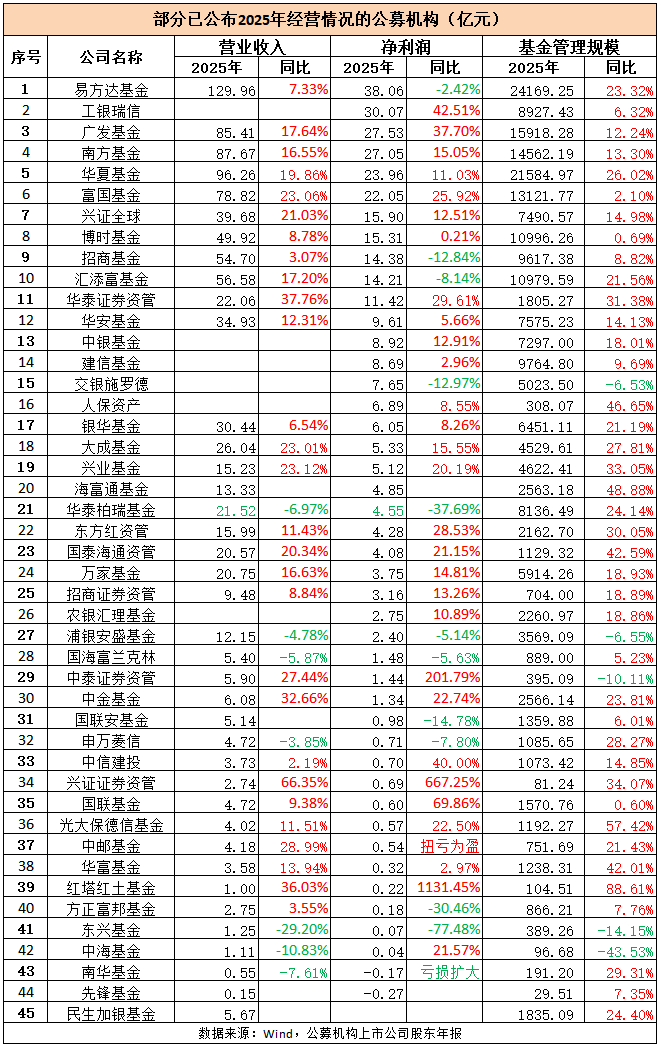

これまでの市場の揺れと調整を経て、**公募機関はついに2025年に規模、収益、純利益の“三箭一斉射”**を迎え、重みのある成績表を残した。

総規模は37兆円超え、前年比約15%増;公表済みの42の公募機関のうち、7割超が純利益の前年比増加または黒字転換。さらに、年間の公募基金の利益は2.61兆円に達し、過去最高を記録、株式型基金が利益の7割超を貢献した。

しかし、この一見全体上昇の成績表の裏には、トップクラスの公募の「氷と火の歌」が潜んでいる。易方達、華夏などのトップ公募は収益を再び最高記録に更新し、工銀瑞信は純利益30億元超で業界第2位に躍進;一方、招商基金の純利益は二桁減少となった。

同じ牛市でも、なぜ歓喜する者と落胆する者がいるのか?その答えは、業界の格差構造に隠されているのかもしれない。

1

7割超の公募機関が収益改善

業界の回復はまず総量の全面的な上昇に表れている。中国基金業協会が公表したデータによると、2025年末時点で、公募基金市場の総規模は37.71兆円に達し、前年比14.89%増。中でも指数型基金は最も好調で、Windデータによると、非貨幣ETFの規模は年間で60%超増の5.8兆円に達した。

**複数のトップファンド会社は、成長軌道に再び乗り、絶対規模でも歴史的記録を更新した。**易方達基金、華夏基金はともに2兆円超を突破し、管理総規模はそれぞれ2.42兆円、2.16兆円(ETF連結基金を除く)となり、いずれも20%超の増加率を記録;広発基金、南方基金も規模の二桁成長を実現し、汇添富基金、鹏华基金は万億元クラブに名を連ねた。

規模の拡大とともに、運営の質と効率も著しく改善。管理費収入の安定的な回復と、一部企業の多角化事業の協働により、業界全体の営業収入と純利益はともに増加を示した。

すでに2025年の業績を公表した45の公募機関のうち、35社が過去2年の営業収入も併せて公表し、全体で約14%の増加、うち28社が前年比増、全体の80%を占める。易方達は129.96億元の収入でトップを維持、華夏、南方、広発、富国は収入額はやや劣るものの、成長率はより高い。

複数の証券資産運用の業績を見ると、2025年以降、収入と純利益は全体的に好調であり、これは証券会社の資産運用の独自の資質によるものだ。公募以外に、私募資産運用、ABS、企業資産証券化などの非公募分野もかなりの収入増をもたらし、業界全体の利益圧力の中でも堅調さを保っている。

浦銀安盛、国海富蘭克林、申万菱信など7社の営業収入は前年比減少、占める割合は20%。

この画像はAI生成の可能性あり

出典:缶詰图库

利益面では、42社のうち、過去2年の純利益を公表した30社が好転し、71.43%を占める。そのうち29社が純利益の前年比増、1社が黒字転換;逆に、利益が悪化したのは12社で、28.57%、そのうち11社が前年比減少、1社が損失拡大。

北山常成基金投研院常務院長の王兆江は、2025年の公募業績の伸びは主に規模拡大によるもので、費用削減の影響は依然あるが、次第に弱まっており、規模と相殺されていると述べる。7割の公募が純利益を増やした主な理由は、規模の拡大と費率の安定、収入が規模に引き上げられたためだ。これは、株式市場の回復により、新規発行と既存資産の増加を促し、規模と業績が共振した結果だ。

易方達は依然トップの座を占め、2025年の純利益は38.06億元だが、規模拡大と収益増の中、純利益は2.42%減少。工銀瑞信基金は30.07億元の純利益で2位に位置し、純利益30億元超の公募機関はこの2社だけだ。

2025年の公募基金の業績は全面的に回復し、その背後には複数の力が共同で推進している。

株式市場の底打ちと回復が核心エンジンだ。A株市場は前期の調整を経て構造的な上昇局面に入り、テクノロジー成長スタイルが市場を牽引。人工知能、ロボット、通信機器などのセクターが特に好調だ。株式資産の強力な支えにより、基金の年間投資収益は2.6兆円に達し、倍増した。うち、株式型と混合型基金が合計2兆円を貢献し、75%以上の比率を占め、「利益の担い手」となっている。

ETFは今回の回復の中で最も爆発的な成長エンジンだ。指数化投資は資産配分の「彩り」から、万億元規模の資金が市場に流入する「主航道」へと進化している。年間で2兆円超の資金がETF市場に流入。

固定収益型商品は「舵取り役」としての役割を継続するが、金利低下と債券市場の震荡の背景で、債券基金の規模増加は鈍化し、固定収益型基金の利益も前年比で減少。

2

突き抜ける者と取り残される者

業界全体の回復の背景には、基金内部の「氷と火」の二重奏が激化している。大部分の機関が勢いに乗る一方で、他の一部は収入増に伴う利益の伸び悩みや赤字に陥っている。

2025年の公募業界の成績表では、工銀瑞信のパフォーマンスが目立つ:年間純利益は30億元超、前年比42.51%増、業界の2位に躍進し、易方達に次ぐ。

管理規模で見ると、工銀瑞信は8927.43億元で、前年比6.23%増にとどまり、万億元クラブのトップ層と比べると目立たないが、純利益では多くの大手を逆転している。

業界の「全資格」基金会社の一つとして、工銀瑞信の事業範囲は公募、年金、専用口座、专项、越境など多岐にわたる。2025年末時点で、管理する公募基金は272本、年金・専用口座・专项の組み合わせは653本、資産管理総規模は2.37兆円。公募費用削減と業界の利益圧力の中、これらの資産が高い収益性を支えている。

広発基金、富国基金は2025年にそれぞれ27.53億元と22.05億元の純利益を達成し、前年比37.7%と25.92%の高成長を記録。業界の格差が拡大する中、これら二社は平均を大きく上回る成長率で、「トップ層」のリーダーシップをさらに強固にしている。

中小機関では、大成基金、興業基金、万家基金、中金基金、光大保德信基金なども収入と純利益の「二桁成長」を実現。

この画像はAI生成の可能性あり

出典:缶詰图库

しかし、業界の格差はさらに拡大している。公募費用削減と市場競争の激化の中、一部の企業は収入と利益の圧迫に直面している。

2025年招商基金の公募管理規模は前年比8.82%増の9617.38億元で、万億元の大台まであと一歩。営業収入は前年比3.07%増の54.7億元、純利益は12.84%減の14.38億元となり、前年より2.12億元少なくなった。2022年の業績ピーク以降、収入は横ばい、純利益は3年連続縮小。規模拡大と利益減少の乖離が、公募費用削減の背景にある実態を示している。

王兆江は、一部の公募機関が規模を拡大しながら利益が減少している主な原因は、商品構造、コスト、費率の三重の圧迫にあると指摘。まず商品構造を見ると、低費率の比率が高まっている。例えば、ETFや貨幣、債券(費率0.15%-0.3%)の規模拡大により、高費率のアクティブ权益(費率1.2%)は縮小し、「増収だが利益は増えず」の状態に。次にコストの硬直的上昇も要因で、研究・投資、チャネル、IT、コンプライアンス、販売費用が継続的に増加し、固定費が高く、規模効果が弱まっている。

交銀施羅德の業績も楽観できない。収入データは未公表だが、純利益は前年比12.97%減の7.65億元、規模は6.53%縮小し、5023.5億元に。权益から固定収益まで、各種基金の規模が全て縮小している。その他、浦銀安盛、国海富蘭克林、申万菱信なども規模の縮小が見られる。

3

公募費用削減の課題は依然として存在

2025年の公募機関の年次報告データから、牌照の恩恵は急速に薄れつつあり、「楽勝時代」は完全に終わった。かつては公募牌照一つで規模と利益を得られたが、今や業界の差は規模だけでなく運営結果にも及び、研究の深さ、商品革新、きめ細やかな運営が勝敗の核心変数となっている。

今後、三つの重要な変数が業界の構図を再形成する可能性がある。

この画像はAI生成の可能性あり

出典:缶詰图库

**費用削減の衝撃はまだ終わらない。**2025年、公募の手数料・費用の削減が全面的に実施され、費用削減は一時的な痛みではなく、業界の価格設定権の根本的な移行を意味する——チャネル主導から業績主導へ、規模重視から利益重視へ。

**指数化投資は引き続き「資金吸引力」を持つか?**2025年、ETFの規模は5.8兆円を突破したが、その裏には懸念も浮上している。同質化競争が激化し、多くの資金がヘッドの広域基盤と人気のETFに流入、「二八の格差」が常態化している。中小機関にとっては、盲目的にETFに追随するのは無謀であり、差別化、精品化、ツール化が突破の鍵となる。

**増加の機会は「公募外」に隠されている。**工銀瑞信は2.37兆円の総管理規模で利益ランキングの2位に登り、真の優位性は、年金、専用口座、投資顧問などの非公募事業にある可能性が高い。個人年金制度の全面推進や基金投資顧問の試行が常態化する中、多資産運用能力を先行して構築した機関は、次のサイクルで先行優位を獲得できる見込みだ。

「全体的な上昇」から「格差」へ、「牌照争奪」から「内製力」へ——公募業界は深い価値の再構築を経験している。2026年の競争はすでに始まっており、生き残りと序列争いの中で、勝者は誰か、取り残される者は誰か、その答えは時間が示すだろう。