なぜAI・MOVE指数が米国債市場の新たな焦点となったのか?最近、市場の主流が非常に集中している。 中東情勢の悪化により、原油価格が急上昇し、インフレ期待が再び高まり、市場は年内の米連邦準備制度の政策路線の判断を引き締めている。3月のブレント原油の月間上昇幅は驚くべきもので、投資家の利下げ期待は明らかに後退し、短期米国債の再評価圧力は引き続き高まっている。 経済学者たちは2026年に2回の利下げを予測しているにもかかわらず、市場の反応は大きく異なる。3月13日のブルームバーグのエコノミスト調査によると、回答した経済学者は2026年に2回、それぞれ25ベーシスポイントの利下げを予想している。しかし、先物市場の価格設定は、エコノミストの予測よりもややタイトである:市場は2026年の利下げ予想を完全に放棄していないが、現時点では半回分以上の利下げ余地しか織り込んでいない。 これは、現在の油価、インフレ、政策の不確実性が高い背景の中で、投資家はFRBの緩和方向への転換に対して依然として慎重であることを示している。 出典:ブルームバーグ多くの人は依然として10年物米国債利回りの動向に注目している。これは世界で最も重要なリスクフリー金利の一つであり、株価評価、ドル資産価格、世界的な資金調達コストに影響を与えるが、これだけを見るだけでは、今の債券市場で何が本当に起きているのかを説明するのは難しい。 なぜなら、10年物利回りは最終的な価格結果を反映していることが多く、価格形成の過程を示しているわけではないからだ。したがって、利回りからこれが正常な再評価なのか、将来に対する市場の信頼喪失や取引・引き受け能力の低下を示しているのかを見分けるのは難しい。 今もっと注目すべきは、二つの早期に圧力を露呈したシグナル:一つはMOVE指数、もう一つは最近の米国債入札結果である。  まずMOVE指数について。これは金利市場が将来の変動幅についてどの程度予想しているかを示す指標だ。 この指数は本質的に、米国国債オプションの価格から、オプション価格の定式を用いて導き出した変動率(いわゆる「インプライド・ボラティリティ」)を基に、2年、5年、10年、30年といった重要な期間の変動率を加重合成したものだ。市場が将来の金利にどれだけ大きな変動を予期しているかを測る指標である。 直近3ヶ月のMOVE指数はすでに高水準に達している。これは、現在の国際情勢の悪化が市場の価格設定の分裂と予想の不安定さを増していることを示している。言い換えれば、市場は将来の政策路線、インフレの持続性、地政学的リスクの伝播について安定した判断を持てていない。 図:MOVE指数の3月の動き 出典:ブルームバーグ債券市場にとって、このような判断の不確実性は、価格設定コストを高める要因となる。 なぜなら、市場が将来の金利パスに合意していない場合、合理的な価格判断の差が急速に拡大し、マーケットメイカーもより高いリスクプレミアムを要求するため、取引コストが自然と上昇するからだ。 MOVE指数が重要なのは、これが10年物利回りよりも市場の実態に近い指標だからだ。 利回りの水準は価格の位置を示すが、MOVE指数は市場が将来に対してどれだけ信頼を持っているかを伝える。利回りが上昇するのは、成長、インフレ、供給圧力の正常な再評価の一環かもしれないが、インプライド・ボラティリティも同時に上昇している場合、その状況ははるかに複雑だ。これは、市場の意見の分裂が拡大し、トレーダーや資産運用機関、マクロ投資家の将来予測の乖離が進んでいることを意味し、債券の価格設定の難易度も上昇している。グローバルな価格基準を担う米国債のような資産にとって、この変化は非常に警戒すべき事態だ。 次に、こうした圧力は予想段階だけにとどまらず、実際の国債発行市場にも現れている。 国債の入札は、要するに:財務省が債券を発行する際、市場がどれだけ買いたいか、どの価格で買いたいかを示すものだ。 市場の慎重さは具体的な数値に表れている:今回は0.88ベーシスポイントの尾、前回はほぼ0付近だった。入札倍率も今回は2.43と、先月の2.50や過去10回の平均約2.54を下回っている。間接入札比率も62.6%と、前月の約63.6%からやや低下している。 出典:ブルームバーグこの一連の数字は、市場が米国債を買わなくなったわけではなく、より慎重に、価格もより選別していることを示している。財務省が債券をスムーズに売るには、より高い利回りを提示する必要があるし、入札倍率の低下は、引き受け手はいるものの積極的ではなくなっていることを示す。間接入札比率の低下は、もともと安定していた買い手層もペースを緩め始めていることを意味している。 要するに、今の投資家は買わないのではなく、価格が適正になるのを待っているのだ。 MOVE指数と入札結果を併せて見ると、現在の米国債市場が伝えるシグナルはかなり一致している。 一つは予想の面:将来の金利パスに対する見通しが低下し、価格設定の分裂が拡大していること。もう一つは資金調達の面:新たな国債供給が出てきたことで、市場の引き受けが慎重になり始めていることだ。これら二つのシグナルは共通点を持ち、それは一つの問題を指している:米国債市場のショック対応能力は、以前ほど余裕がなくなっているということだ。だからこそ、10年物利回りだけを見ているだけでは十分な情報は得られない。本当に注目すべきは、価格の背後にある市場構造の変化だ。 もちろん、今の状況をシステム的な崩壊に直結させる必要はない。レポ市場は依然として安定しており、最も重要な資金調達の中枢も大きな故障には至っていない。これは、市場の警戒感は高まっているものの、全面的な崩壊にはまだ距離があることを示している。 多くのリスクはこのように蓄積される:最も早く悪化するのは、価格そのものではなく、ボラティリティ、売買スプレッド、入札の質、そしてマーケットメイカーのリスク許容度だ。 この観点から、今後最も注目すべきは、実は三つだけだ。 第一、MOVE指数は今後も上昇を続けるのか。第二、短期の売買スプレッドはさらに拡大するのか。第三、今後の国債入札は安定した需要を取り戻せるのか。 これら三つの変数は、単に10年物利回りを見るだけよりも、重要な問いに答えることができる:米国債市場は、コントロール可能な再評価の局面にあるのか、それとも引き受け能力が低下し、リスクが拡大しているのか。 今最も警戒すべきは、米国債市場が連続したショックに直面したときに、かつての低摩擦・高容量・強い引き受け能力を維持できるかどうかだ。これが崩れ始めると、後続の資産価格の伝播や調整も拡大する可能性がある。 私見では、投資家にとって最も合理的な行動は、利率の影響を受けにくい資産構成に積極的にシフトし、自分のポートフォリオの中で安定していると考える資産を、より流動性が高く変動の少ない資産に移すことだ。 もっと率直に言えば。 もしあなたの資金が今後1〜2年で必要になるなら、中長期の債券ファンドや、利下げを見越した商品には手を出さない方が良い。長期債や固收の安全性に過信していると、実は高い金利変動リスクにさらされていることになる。 さらに詳しく言えば、次の三段階に分けられる。 第一に、今後24ヶ月以内に確実に使う予定の資金は、高利回りに敏感な(高耐久性)債券や高ボラティリティの株式から完全に切り離す。 この資金の唯一の目的は、「使うときに残っていて、かつ変動がコントロールできること」だ。 この目的は、利回りの追求よりも優先されるべきだ。学費や頭金の準備、起業資金、家庭の緊急資金などは、長期金利リスクを負うべきではない。 第二に、長期債と高評価の成長株を同時に重視しているなら、今すぐどちらかを減らすべきだ。できれば両方とも。 なぜなら、これら二つの資産は、現在の環境では同時に損をする可能性が高いからだ。金利予想の上昇が先に債券を圧迫し、その後高評価の成長株も下落させる。分散投資をしているつもりでも、実際には同じリスクに二重にさらされていることになる。この落とし穴は今や非常に一般的で、見落とされやすい。 第三に、油や金に追随しないこと。 油価はすでに大きく上昇し、金の動きも示す通り、現在の資産のボラティリティは予想以上に高い。普通の投資家は、このようなときに最もやりがちなのは、波動を見て一時的に信念を変え、長期債から金や原油に切り替えることだが、これは高値掴みのリスクが高い。  この局面の最も厄介な点は、米国債の下落そのものではなく、世界資産の価格を決める「錨」が不安定になり始めていることだ。一旦、米国債市場ですら高いボラティリティや高い価格要求、慎重な入札対応を余儀なくされると、全体の市場の安心感が揺らぎ始める。 油価、インフレ、政策の不確実性が同時に高まる中で、米国債市場はもはや単なるマクロ変化の受動的反映ではなく、自らも圧力を生み出し、拡大させ、伝播させる側に回っている。この時、利下げや長期債の回復、固收の安全性を過信し続けるのは、単なる楽観に過ぎず、買い時を逃すことになる。 投資は、特定の資産を迷信することではなく、環境に対する理解を絶えず修正していくことだ。今こそ修正すべきは、利率に敏感な資産を安定資産と誤認してきたその習慣だ。 ★ 免責事項:以上はあくまで筆者個人の見解であり、参考・学習・交流の目的に留めてください。

米国債券市場で本当に注目すべきは、もはや10年物利回りではない

なぜAI・MOVE指数が米国債市場の新たな焦点となったのか?

最近、市場の主流が非常に集中している。

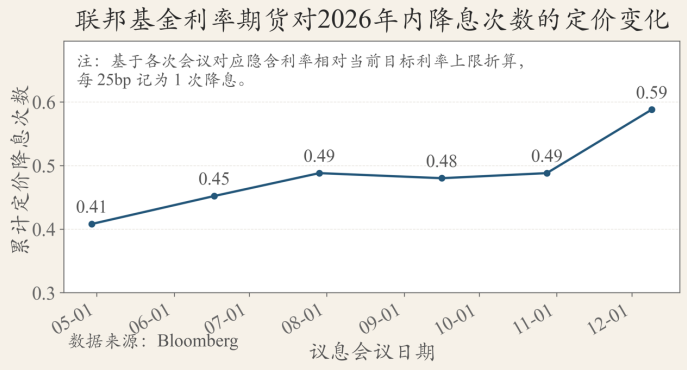

中東情勢の悪化により、原油価格が急上昇し、インフレ期待が再び高まり、市場は年内の米連邦準備制度の政策路線の判断を引き締めている。3月のブレント原油の月間上昇幅は驚くべきもので、投資家の利下げ期待は明らかに後退し、短期米国債の再評価圧力は引き続き高まっている。

経済学者たちは2026年に2回の利下げを予測しているにもかかわらず、市場の反応は大きく異なる。3月13日のブルームバーグのエコノミスト調査によると、回答した経済学者は2026年に2回、それぞれ25ベーシスポイントの利下げを予想している。しかし、先物市場の価格設定は、エコノミストの予測よりもややタイトである:市場は2026年の利下げ予想を完全に放棄していないが、現時点では半回分以上の利下げ余地しか織り込んでいない。

これは、現在の油価、インフレ、政策の不確実性が高い背景の中で、投資家はFRBの緩和方向への転換に対して依然として慎重であることを示している。

出典:ブルームバーグ

多くの人は依然として10年物米国債利回りの動向に注目している。これは世界で最も重要なリスクフリー金利の一つであり、株価評価、ドル資産価格、世界的な資金調達コストに影響を与えるが、これだけを見るだけでは、今の債券市場で何が本当に起きているのかを説明するのは難しい。

なぜなら、10年物利回りは最終的な価格結果を反映していることが多く、価格形成の過程を示しているわけではないからだ。したがって、利回りからこれが正常な再評価なのか、将来に対する市場の信頼喪失や取引・引き受け能力の低下を示しているのかを見分けるのは難しい。

今もっと注目すべきは、二つの早期に圧力を露呈したシグナル:一つはMOVE指数、もう一つは最近の米国債入札結果である。

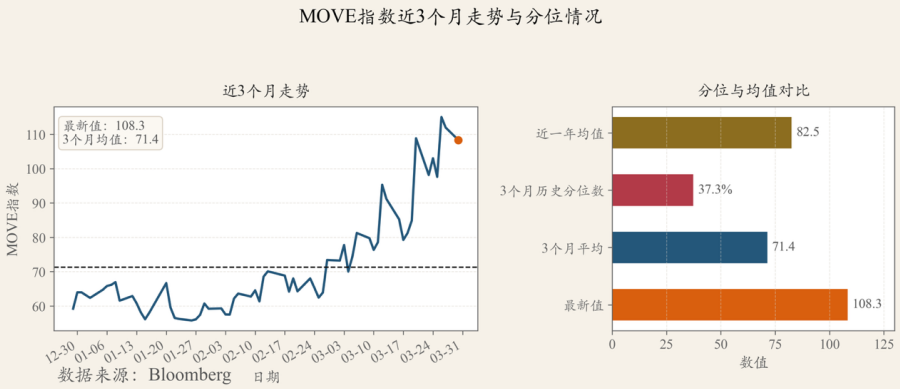

まずMOVE指数について。これは金利市場が将来の変動幅についてどの程度予想しているかを示す指標だ。

この指数は本質的に、米国国債オプションの価格から、オプション価格の定式を用いて導き出した変動率(いわゆる「インプライド・ボラティリティ」)を基に、2年、5年、10年、30年といった重要な期間の変動率を加重合成したものだ。市場が将来の金利にどれだけ大きな変動を予期しているかを測る指標である。

直近3ヶ月のMOVE指数はすでに高水準に達している。これは、現在の国際情勢の悪化が市場の価格設定の分裂と予想の不安定さを増していることを示している。言い換えれば、市場は将来の政策路線、インフレの持続性、地政学的リスクの伝播について安定した判断を持てていない。

図:MOVE指数の3月の動き 出典:ブルームバーグ

債券市場にとって、このような判断の不確実性は、価格設定コストを高める要因となる。

なぜなら、市場が将来の金利パスに合意していない場合、合理的な価格判断の差が急速に拡大し、マーケットメイカーもより高いリスクプレミアムを要求するため、取引コストが自然と上昇するからだ。

MOVE指数が重要なのは、これが10年物利回りよりも市場の実態に近い指標だからだ。

利回りの水準は価格の位置を示すが、MOVE指数は市場が将来に対してどれだけ信頼を持っているかを伝える。利回りが上昇するのは、成長、インフレ、供給圧力の正常な再評価の一環かもしれないが、インプライド・ボラティリティも同時に上昇している場合、その状況ははるかに複雑だ。これは、市場の意見の分裂が拡大し、トレーダーや資産運用機関、マクロ投資家の将来予測の乖離が進んでいることを意味し、債券の価格設定の難易度も上昇している。グローバルな価格基準を担う米国債のような資産にとって、この変化は非常に警戒すべき事態だ。

次に、こうした圧力は予想段階だけにとどまらず、実際の国債発行市場にも現れている。

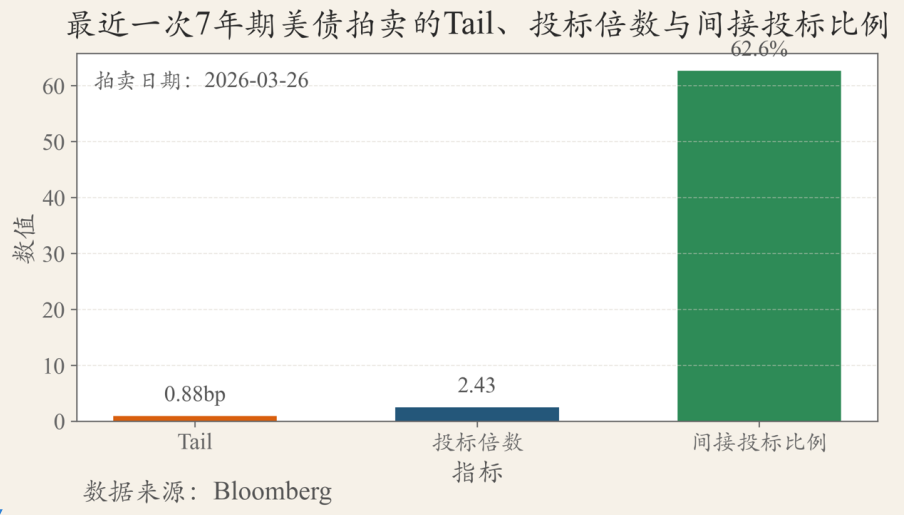

国債の入札は、要するに:財務省が債券を発行する際、市場がどれだけ買いたいか、どの価格で買いたいかを示すものだ。

市場の慎重さは具体的な数値に表れている:今回は0.88ベーシスポイントの尾、前回はほぼ0付近だった。入札倍率も今回は2.43と、先月の2.50や過去10回の平均約2.54を下回っている。間接入札比率も62.6%と、前月の約63.6%からやや低下している。

出典:ブルームバーグ

この一連の数字は、市場が米国債を買わなくなったわけではなく、より慎重に、価格もより選別していることを示している。財務省が債券をスムーズに売るには、より高い利回りを提示する必要があるし、入札倍率の低下は、引き受け手はいるものの積極的ではなくなっていることを示す。間接入札比率の低下は、もともと安定していた買い手層もペースを緩め始めていることを意味している。

要するに、今の投資家は買わないのではなく、価格が適正になるのを待っているのだ。

MOVE指数と入札結果を併せて見ると、現在の米国債市場が伝えるシグナルはかなり一致している。

一つは予想の面:将来の金利パスに対する見通しが低下し、価格設定の分裂が拡大していること。もう一つは資金調達の面:新たな国債供給が出てきたことで、市場の引き受けが慎重になり始めていることだ。これら二つのシグナルは共通点を持ち、それは一つの問題を指している:米国債市場のショック対応能力は、以前ほど余裕がなくなっているということだ。だからこそ、10年物利回りだけを見ているだけでは十分な情報は得られない。本当に注目すべきは、価格の背後にある市場構造の変化だ。

もちろん、今の状況をシステム的な崩壊に直結させる必要はない。レポ市場は依然として安定しており、最も重要な資金調達の中枢も大きな故障には至っていない。これは、市場の警戒感は高まっているものの、全面的な崩壊にはまだ距離があることを示している。

多くのリスクはこのように蓄積される:最も早く悪化するのは、価格そのものではなく、ボラティリティ、売買スプレッド、入札の質、そしてマーケットメイカーのリスク許容度だ。

この観点から、今後最も注目すべきは、実は三つだけだ。

第一、MOVE指数は今後も上昇を続けるのか。

第二、短期の売買スプレッドはさらに拡大するのか。

第三、今後の国債入札は安定した需要を取り戻せるのか。

これら三つの変数は、単に10年物利回りを見るだけよりも、重要な問いに答えることができる:米国債市場は、コントロール可能な再評価の局面にあるのか、それとも引き受け能力が低下し、リスクが拡大しているのか。

今最も警戒すべきは、米国債市場が連続したショックに直面したときに、かつての低摩擦・高容量・強い引き受け能力を維持できるかどうかだ。これが崩れ始めると、後続の資産価格の伝播や調整も拡大する可能性がある。

私見では、投資家にとって最も合理的な行動は、利率の影響を受けにくい資産構成に積極的にシフトし、自分のポートフォリオの中で安定していると考える資産を、より流動性が高く変動の少ない資産に移すことだ。

もっと率直に言えば。

もしあなたの資金が今後1〜2年で必要になるなら、中長期の債券ファンドや、利下げを見越した商品には手を出さない方が良い。長期債や固收の安全性に過信していると、実は高い金利変動リスクにさらされていることになる。

さらに詳しく言えば、次の三段階に分けられる。

第一に、今後24ヶ月以内に確実に使う予定の資金は、高利回りに敏感な(高耐久性)債券や高ボラティリティの株式から完全に切り離す。

この資金の唯一の目的は、「使うときに残っていて、かつ変動がコントロールできること」だ。

この目的は、利回りの追求よりも優先されるべきだ。学費や頭金の準備、起業資金、家庭の緊急資金などは、長期金利リスクを負うべきではない。

第二に、長期債と高評価の成長株を同時に重視しているなら、今すぐどちらかを減らすべきだ。できれば両方とも。

なぜなら、これら二つの資産は、現在の環境では同時に損をする可能性が高いからだ。金利予想の上昇が先に債券を圧迫し、その後高評価の成長株も下落させる。分散投資をしているつもりでも、実際には同じリスクに二重にさらされていることになる。この落とし穴は今や非常に一般的で、見落とされやすい。

第三に、油や金に追随しないこと。

油価はすでに大きく上昇し、金の動きも示す通り、現在の資産のボラティリティは予想以上に高い。普通の投資家は、このようなときに最もやりがちなのは、波動を見て一時的に信念を変え、長期債から金や原油に切り替えることだが、これは高値掴みのリスクが高い。

この局面の最も厄介な点は、米国債の下落そのものではなく、世界資産の価格を決める「錨」が不安定になり始めていることだ。一旦、米国債市場ですら高いボラティリティや高い価格要求、慎重な入札対応を余儀なくされると、全体の市場の安心感が揺らぎ始める。

油価、インフレ、政策の不確実性が同時に高まる中で、米国債市場はもはや単なるマクロ変化の受動的反映ではなく、自らも圧力を生み出し、拡大させ、伝播させる側に回っている。この時、利下げや長期債の回復、固收の安全性を過信し続けるのは、単なる楽観に過ぎず、買い時を逃すことになる。

投資は、特定の資産を迷信することではなく、環境に対する理解を絶えず修正していくことだ。今こそ修正すべきは、利率に敏感な資産を安定資産と誤認してきたその習慣だ。

★ 免責事項:以上はあくまで筆者個人の見解であり、参考・学習・交流の目的に留めてください。