上場企業が国庫資産を単一の暗号資産に高度集中させると、その株価はもはや主な事業活動だけによって動かされるのではなく、基底トークンの価格と深く連動した高ベータ構造となる。この特徴は、Solanaエコシステム関連の上場企業において特に顕著に表れている。2026年4月時点で、Solana(SOL)をコア財庫資産としている複数の上場企業の株価は、過去最高値から一般的に80%以上の下落を示し、一部銘柄は90%近くまたはそれを超える下落を記録し、典型的な高ボラティリティ資産の「再価格設定」過程を示している。市場はこの種の株式の動きを、流動性枯渇段階のオンチェーン資産と類比し、そのリスク解放サイクルにあるかどうかについて議論を始めている。## Solana保有上場企業の深度下落資産負債表にSolanaを顕著に配置している複数の上場企業は、過去数ヶ月間に激しい評価圧縮を経験している。Forward Industries(FWDI)などのSolana財庫企業は、2025年中後期の暗号市場全体の調整と米国株のリスク志向低下の背景の中、株価は過去高値から累計で90%以上下落し、この分野で最も顕著な下落を示す銘柄の一つとなった。同時期、Sol Strategies(STKE)は、Solana財庫戦略の強化を続ける中で、株価の下落幅は約90%~92%に拡大した。Sharps Technology(STSS)は、Solana関連資産の配置と資金調達拡大を進めた後、市場価値は高値から約85%~90%の下落を記録した。DeFi Development Corp(DFDV)は、SOLの継続的な増持を背景に、約75%の段階的下落を示した。一部の市場分析者(Ted Pillowsを含む独立研究者)は、これらの資産価格動向は、流動性縮小段階における高ボラティリティのオンチェーン資産の下落形態と構造的に類似しており、市場の感情が著しく修復される前には、さらに約30%~50%の追加下落リスクが存在すると指摘している。*出典:@TedPillows*## 高値からの配置と評価再設定これらの企業の株価調整は孤立した事象ではなく、Solana自体の価格サイクルと密接に関連している。2025年中後期に遡ると、Solana(SOL)は一時200ドル以上の範囲で推移し、「上場企業が暗号資産を準備資産として保有する」戦略に対して拡大志向の期待が一般的に高まり、関連銘柄も評価拡大段階に入った。しかし、市場が調整局面に入ると、Solanaの価格は徐々に下落した。2026年4月13日時点で、SOLの最新成交価格は約82.02ドルであり、日内変動範囲は81.30ドルから82.89ドルの間だった。長期的に見ると、過去12ヶ月で約30%~40%の下落を示し、時価総額は約471.7億ドル、流通供給量は約5.7452億枚となっている。基底資産の価格の継続的な下落は、保有企業の資産側の価値を直接侵食し、二次市場における関連株の体系的な再評価を促進している。## 保有構造と未実現損失圧力公開情報と市場調査機関の推定データに基づき、主要なSolana財庫型上場企業の保有状況と浮動損益はおおむね以下の通りである。| **企業** | **SOL保有規模** | **平均コスト(推定)** | **未実現損益** | **株価下落率** || --- | --- | --- | --- | --- || Forward Industries (FWDI) | 約690万 SOL | 約$230 | 約-10億ドル規模 | >90% || Sol Strategies (STKE) | 約52万 SOL | 非公開 | 非公開 | 約90%~92% || Sharps Technology (STSS) | 約200万 SOL | 約($390Mコスト規模) | 約-2億ドル規模 | 約85%~90% || DeFi Development Corp (DFDV) | 約220万 SOL | 非公開 | 約-5600万ドル規模 | 約75% |構造的に見ると、これらの企業の核心的リスクは、経営キャッシュフローの悪化ではなく、資産側の大きな変動による評価ロジックの再構築にある。SOL価格が平均保有コスト範囲を著しく下回ると、市場はこれらの「暗号資産類似財庫企業」の評価方法を、成長プレミアムから流動性割引や潜在的な再資金調達リスクの割引へと段階的にシフトさせている。## ミームコイン類似の市場行動特性一部分析者は、こうした高集中度保有株は、下落過程においてオンチェーンの高ボラティリティ資産と類似した行動特性を示すと指摘している。具体的には、流動性縮小、買い注文の深さ不足、反発の持続性の弱さなどだ。安定した収益支えがない場合、これらの株の評価の錨は、基底の暗号資産価格に高度に依存する。SOLが重要コストラインを下回ると、市場参加者は「損失を最小限に抑えるために先行して退出する」行動ゲームに陥りやすく、下落の勢いを強化する。この類比は、市場行動の構造を描写するためのものであり、ファンダメンタルズの等価性を直接示すものではないことに注意が必要である。## 企業国庫集中配置のリスク伝播メカニズムこれらの企業は、限界的な暗号資産配置を行っているのではなく、資本運用や資金調達構造の中でSOLをコア資産として配置している。この高度集中化された資産構造は、株価とSOL価格の間にほぼ線形の連動関係を形成させている。例として、Forward Industriesは、特定段階でのSOL保有が同社の時価総額を大きく上回ることもあり、企業評価は暗号資産の変動をより反映し、主たる事業のキャッシュフローを反映しにくくなっている。SOLが継続的に圧力を受ける中、市場は潜在的なリスクシナリオを価格付け始めている。すなわち、価格が長期的にコストラインを下回る場合、一部企業は場外取引や構造化ツール、資産の再バランスを通じてエクスポージャーを調整し、新たな流動性の混乱源を生み出す可能性がある。## 業界への影響:機関の暗号資産配置戦略の再評価Solana財庫型株の著しい下落は、「上場企業が暗号資産を保有する」というナarrativeに一時的な衝撃を与えている。第一に、機関投資家の単一暗号資産集中配置戦略のリスク認識が高まっており、これにより今後の企業によるSOLのバランスシートへの組み込み意欲が抑制される可能性がある。第二に、市場は暗号資産の企業財務構造における役割の境界を再評価し、「戦略的備蓄資産」から「高ボラティリティリスクエクスポージャー」への再分類を進めている。最後に、資産間の配置の観点から、一部資金はリスク調整後にSolanaと他の主流パブリックチェーン資産のリスク・リターン構造を再評価しつつあるが、この過程は依然として暗号市場全体の流動性環境に大きく依存している。## 3つの潜在的市場シナリオの推演現状の価格と保有構造を踏まえ、以下の3つのシナリオ分析が可能である。### シナリオ1:SOLが安定し回復Solanaエコシステムに新たなアプリケーションの成長や市場全体のリスク志向の回復が見られ、SOLが120ドル以上に回復すれば、関連企業の帳簿損失は大きく縮小し、一部過剰売り銘柄は段階的な反発を示す可能性がある。ただし、依然として過去高値からは距離がある。### シナリオ2:レンジ内での震荡継続SOLが70~90ドルの範囲内で長期的に推移する場合、関連株は「純資産価値への収束路線」に沿って緩やかに下落を続け、取引量の縮小や流動性割引の拡大とともに推移する。### シナリオ3:システム的な下落圧力の解放暗号市場が新たなリスク解放サイクルに入り、SOLが重要なサポートラインを割る場合、関連企業はより明確な資産負債表の圧力に直面し、さらなる評価再設定の過程を引き起こす可能性がある。## 結語Solana財庫型上場企業の集団的な下落は、根本的に高集中度の暗号資産配置戦略が高ボラティリティ市場環境で拡大効果をもたらしたことを反映している。この事例は、ヘッジ手段やキャッシュフローの緩衝が乏しい場合、単一資産に連動した戦略が企業の株価変動を著しく増幅させる可能性を再認識させるものである。SOLが80ドル付近で推移する中、関連資産の再価格設定過程は今後も継続し、市場の強気・弱気の意見対立も一層激化する可能性がある。

Solana 概念株暴落:機関の含み損益が10億ドルを突破、下落余地の警告は依然存在

上場企業が国庫資産を単一の暗号資産に高度集中させると、その株価はもはや主な事業活動だけによって動かされるのではなく、基底トークンの価格と深く連動した高ベータ構造となる。この特徴は、Solanaエコシステム関連の上場企業において特に顕著に表れている。

2026年4月時点で、Solana(SOL)をコア財庫資産としている複数の上場企業の株価は、過去最高値から一般的に80%以上の下落を示し、一部銘柄は90%近くまたはそれを超える下落を記録し、典型的な高ボラティリティ資産の「再価格設定」過程を示している。市場はこの種の株式の動きを、流動性枯渇段階のオンチェーン資産と類比し、そのリスク解放サイクルにあるかどうかについて議論を始めている。

Solana保有上場企業の深度下落

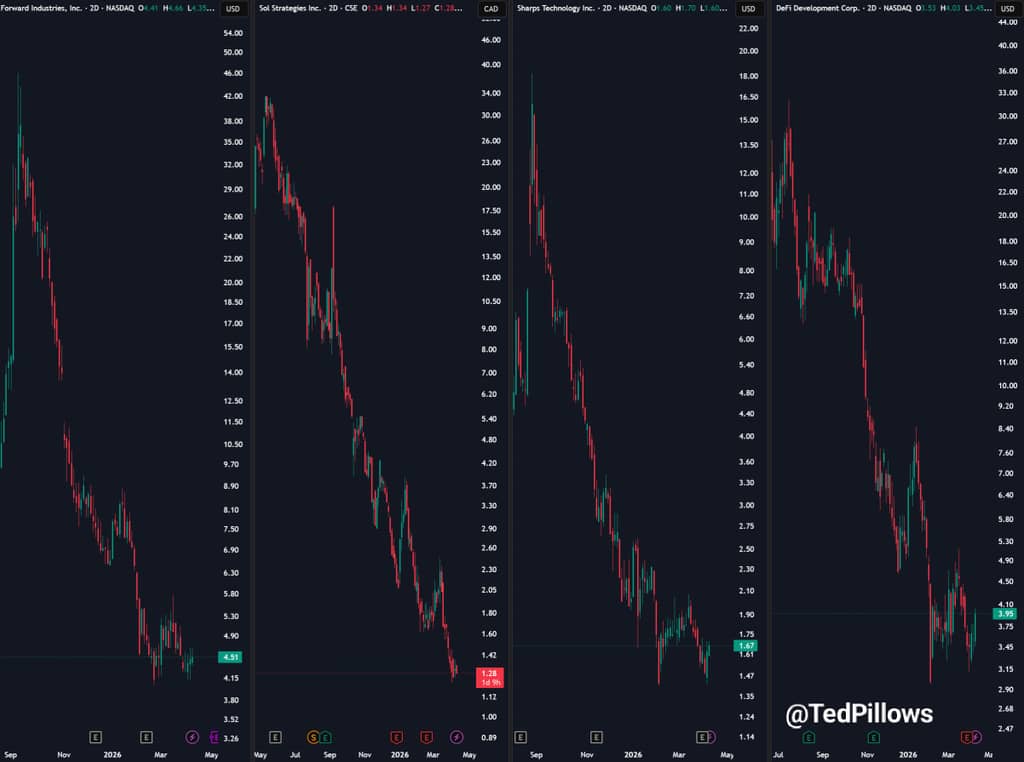

資産負債表にSolanaを顕著に配置している複数の上場企業は、過去数ヶ月間に激しい評価圧縮を経験している。Forward Industries(FWDI)などのSolana財庫企業は、2025年中後期の暗号市場全体の調整と米国株のリスク志向低下の背景の中、株価は過去高値から累計で90%以上下落し、この分野で最も顕著な下落を示す銘柄の一つとなった。

同時期、Sol Strategies(STKE)は、Solana財庫戦略の強化を続ける中で、株価の下落幅は約90%~92%に拡大した。Sharps Technology(STSS)は、Solana関連資産の配置と資金調達拡大を進めた後、市場価値は高値から約85%~90%の下落を記録した。DeFi Development Corp(DFDV)は、SOLの継続的な増持を背景に、約75%の段階的下落を示した。

一部の市場分析者(Ted Pillowsを含む独立研究者)は、これらの資産価格動向は、流動性縮小段階における高ボラティリティのオンチェーン資産の下落形態と構造的に類似しており、市場の感情が著しく修復される前には、さらに約30%~50%の追加下落リスクが存在すると指摘している。

高値からの配置と評価再設定

これらの企業の株価調整は孤立した事象ではなく、Solana自体の価格サイクルと密接に関連している。

2025年中後期に遡ると、Solana(SOL)は一時200ドル以上の範囲で推移し、「上場企業が暗号資産を準備資産として保有する」戦略に対して拡大志向の期待が一般的に高まり、関連銘柄も評価拡大段階に入った。

しかし、市場が調整局面に入ると、Solanaの価格は徐々に下落した。2026年4月13日時点で、SOLの最新成交価格は約82.02ドルであり、日内変動範囲は81.30ドルから82.89ドルの間だった。長期的に見ると、過去12ヶ月で約30%~40%の下落を示し、時価総額は約471.7億ドル、流通供給量は約5.7452億枚となっている。

基底資産の価格の継続的な下落は、保有企業の資産側の価値を直接侵食し、二次市場における関連株の体系的な再評価を促進している。

保有構造と未実現損失圧力

公開情報と市場調査機関の推定データに基づき、主要なSolana財庫型上場企業の保有状況と浮動損益はおおむね以下の通りである。

構造的に見ると、これらの企業の核心的リスクは、経営キャッシュフローの悪化ではなく、資産側の大きな変動による評価ロジックの再構築にある。SOL価格が平均保有コスト範囲を著しく下回ると、市場はこれらの「暗号資産類似財庫企業」の評価方法を、成長プレミアムから流動性割引や潜在的な再資金調達リスクの割引へと段階的にシフトさせている。

ミームコイン類似の市場行動特性

一部分析者は、こうした高集中度保有株は、下落過程においてオンチェーンの高ボラティリティ資産と類似した行動特性を示すと指摘している。具体的には、流動性縮小、買い注文の深さ不足、反発の持続性の弱さなどだ。

安定した収益支えがない場合、これらの株の評価の錨は、基底の暗号資産価格に高度に依存する。SOLが重要コストラインを下回ると、市場参加者は「損失を最小限に抑えるために先行して退出する」行動ゲームに陥りやすく、下落の勢いを強化する。

この類比は、市場行動の構造を描写するためのものであり、ファンダメンタルズの等価性を直接示すものではないことに注意が必要である。

企業国庫集中配置のリスク伝播メカニズム

これらの企業は、限界的な暗号資産配置を行っているのではなく、資本運用や資金調達構造の中でSOLをコア資産として配置している。この高度集中化された資産構造は、株価とSOL価格の間にほぼ線形の連動関係を形成させている。

例として、Forward Industriesは、特定段階でのSOL保有が同社の時価総額を大きく上回ることもあり、企業評価は暗号資産の変動をより反映し、主たる事業のキャッシュフローを反映しにくくなっている。

SOLが継続的に圧力を受ける中、市場は潜在的なリスクシナリオを価格付け始めている。すなわち、価格が長期的にコストラインを下回る場合、一部企業は場外取引や構造化ツール、資産の再バランスを通じてエクスポージャーを調整し、新たな流動性の混乱源を生み出す可能性がある。

業界への影響:機関の暗号資産配置戦略の再評価

Solana財庫型株の著しい下落は、「上場企業が暗号資産を保有する」というナarrativeに一時的な衝撃を与えている。

第一に、機関投資家の単一暗号資産集中配置戦略のリスク認識が高まっており、これにより今後の企業によるSOLのバランスシートへの組み込み意欲が抑制される可能性がある。

第二に、市場は暗号資産の企業財務構造における役割の境界を再評価し、「戦略的備蓄資産」から「高ボラティリティリスクエクスポージャー」への再分類を進めている。

最後に、資産間の配置の観点から、一部資金はリスク調整後にSolanaと他の主流パブリックチェーン資産のリスク・リターン構造を再評価しつつあるが、この過程は依然として暗号市場全体の流動性環境に大きく依存している。

3つの潜在的市場シナリオの推演

現状の価格と保有構造を踏まえ、以下の3つのシナリオ分析が可能である。

シナリオ1:SOLが安定し回復

Solanaエコシステムに新たなアプリケーションの成長や市場全体のリスク志向の回復が見られ、SOLが120ドル以上に回復すれば、関連企業の帳簿損失は大きく縮小し、一部過剰売り銘柄は段階的な反発を示す可能性がある。ただし、依然として過去高値からは距離がある。

シナリオ2:レンジ内での震荡継続

SOLが70~90ドルの範囲内で長期的に推移する場合、関連株は「純資産価値への収束路線」に沿って緩やかに下落を続け、取引量の縮小や流動性割引の拡大とともに推移する。

シナリオ3:システム的な下落圧力の解放

暗号市場が新たなリスク解放サイクルに入り、SOLが重要なサポートラインを割る場合、関連企業はより明確な資産負債表の圧力に直面し、さらなる評価再設定の過程を引き起こす可能性がある。

結語

Solana財庫型上場企業の集団的な下落は、根本的に高集中度の暗号資産配置戦略が高ボラティリティ市場環境で拡大効果をもたらしたことを反映している。この事例は、ヘッジ手段やキャッシュフローの緩衝が乏しい場合、単一資産に連動した戦略が企業の株価変動を著しく増幅させる可能性を再認識させるものである。

SOLが80ドル付近で推移する中、関連資産の再価格設定過程は今後も継続し、市場の強気・弱気の意見対立も一層激化する可能性がある。