香港が自国のビットコインとイーサリアムの現物ETFを導入したことを覚えていますか?全体の取引規模は今も比較的限定的で、市場への明確な影響力はまだ形成されていません。2024年4月30日に上場した初日、6つの仮想資産現物ETFの合計取引額は1億香港ドルに満たず、この数字は米国市場ではほとんど波紋を呼ばないレベルです。(1)今日現在、6つのETFの総資産規模は約3.33億ドルであり、当初ブリンブルクのアナリストが予想した「10億ドル」にはまだ大きく届いていません。同時期の米国ビットコイン現物ETFの純流入は560億ドルを超え、管理資産は約900億ドルに達しています。香港のETF規模は米国のほんの一部にすぎません。(2)しかし、これをもって香港の仮想資産政策は「大きな音は立てるが雨は降らない」だけだと考えるのは早計です。水面下で何が起きているかを見落としているかもしれません。ETFの取引量は確かに厳しい状況ですが、香港の真のcryptoストーリーはETFのチャートではなく、ライセンス発行の進捗、伝統的金融機関の参入の深さ、そしてRWAトークン化がサンドボックスから実戦へと進む過程にあります。## 取引インフラ:2社から12社へ、ライセンス大爆発2023年、香港証券監督委員会(SFC)が仮想資産取引プラットフォームを承認した際、ライセンスを取得したのはOSLとHashKeyの2社だけでした。これらは最も早い先行者であり、零售顧客に暗号取引サービスを提供できる唯一のプラットフォームです。2025年までには、この数字は12の仮想資産取引プラットフォーム(VATP)に拡大しています。より注目すべきは、参入者の背景構成です。12社のうち4社はインターネット証券会社の陣営から来ています。* 富途証券の完全子会社である猎豹交易(PantherTrade)、2025年1月にVATPライセンス取得* 老虎国際のYAX (香港)* 新浪の華盛資本投資のEXIO* 勝利証券のVDXさらに、Bullish HK Markets(Peter Thielが投資した暗号取引所Bullishの香港法人)、DFX Labsなども含まれます。### 「1号ライセンスのアップグレード」から専用VAライセンスへ:規制パラダイムの大変革2025年前半、伝統的証券会社が一斉に1号ライセンスをアップグレードし、仮想資産分野に進出するニュースが市場を賑わせました。42以上の機関が包括口座を通じて仮想資産取引サービスを提供することを承認され、国泰君安国際、富途証券(香港)、盈透証券、眾安銀行などが参入しています。2025年6月、国泰君安国際は「仮想資産全ライセンス」を取得し、その翌日に香港株は約200%急騰しました。(3)しかし、この「1号ライセンスのアップグレード」枠組みは、本質的には既存の《証券及期貨条例》(SFO)のライセンス体系に延長と付加を行ったものであり、独立した完全な仮想資産仲介規制制度を構築したわけではありません。証券会社は依然として包括口座を通じてHashKeyなどの登録取引所で取引を行い、事前資金投入の仕組みを採用し、零售顧客が取引できる範囲も大規模な時価総額のトークンに限定され、保管も取引所や銀行システムに依存しています。また、関連規則は合同通函、付録条項、個別ライセンス条件に散在し、全体のコンプライアンスフレームワークは散漫であり、制度の統合度も限定的です。真の転換点は2025年12月24日です。財経事務及び庫務局(FSTB)と証券監督委員会が共同でコンサルティングのまとめを発表し、仮想資産に特化した新たなライセンス制度を正式に決定しました。これは《マネーロンダリング及びテロ資金供与防止条例》(AMLO)の枠組みに組み込まれ、立法目標は2026年に設定されています。同日、1か月間の追加コンサルも開始され、仮想資産投資コンサルティングと資産管理のライセンスも対象となっています。新制度は仮想資産事業を4つの独立したライセンスカテゴリーに分割しています。**仮想資産取引ライセンス(VA Dealing)**は、現行の《証券及期貨条例》(SFO)の1号ライセンス(証券取引)に対応し、取引過程で仮想資産の売買、引受や割当の調整などを行う行為をカバーします。範囲には証拠金取引、質入れ、仮想資産の貸借、分散型プラットフォームやP2P取引なども含まれます。仮想資産デリバティブ(先物や構造化商品)については、引き続きSFOの第1、2、11号ライセンスの規制下に置かれ、トークン化された証券も現行の証券規制体系の下に維持され、規制の重複を避けています。**仮想資産投資コンサルティングライセンス(VA Advisory)**は、SFOの第4号ライセンスに対応し、顧客に対して仮想資産の売買アドバイスや、仮想資産投資に関する調査報告や分析意見を提供する行為に適用されます。**仮想資産資産管理ライセンス(VA Management)**は、SFOの第9号ライセンスに対応し、顧客の仮想資産ポートフォリオを全面的に管理する事業に適用されます。制度上の重要な変更点は、従来の最低10%の閾値(de minimis threshold)を廃止したことです。旧制度では、仮想資産が総資産の10%以上を占める場合にのみ規制強化の対象となっていましたが、新制度では、仮想資産の管理に関わる限り、その比率に関わらず専用ライセンスの取得が義務付けられ、相場変動による「超過」状態の規制灰色地帯を排除します。**仮想資産保管ライセンス(VA Custody)**は、新たに設立された独立したライセンスで、顧客の仮想資産移転ツール(通常は秘密鍵)の保管・管理を担当する機関に適用されます。最低資本金は実払資本金1000万香港ドル以上、流動資金も300万香港ドル以上必要です。同時に、仮想資産取引業者は、香港に設置され、証券監督委員会のライセンスを持つ仮想資産保管機関に顧客資産を預託し、強制的なローカル保管体制を築き、越境保管によるリスクを低減します。### HashKeyの「ハブ」役割出典:Hashkey Pro Docs現エコシステムにおいて、HashKey Exchangeはインフラのハブ役を担っています。2025年6月、HashKeyはそのOmnibus包括口座サービスが90%以上のライセンス保有証券会社をカバーし、30以上の機関に仮想資産の取引、保管、決済サービスを提供していると発表しました。国泰君安国際、富途、老虎なども含まれます。言い換えれば、多くの証券会社の暗号取引は最終的にHashKeyを通じて底層で完結しているのです。(4)## RWAトークン化:構想から実戦へ現物ETFや取引プラットフォームのライセンスは、規模の明確な効果や実用シーンの面でまだ限定的ですが、RWAとトークン化資産の発展はより実践的に進んでいます。2024年8月、香港金管局はProject Ensembleのサンドボックスを開始し、最初の段階では固定収益・投資信託、流動性管理、グリーンファイナンス、貿易・サプライチェーン金融の4つの方向に焦点を当てました。その後、香港市場では代表的なトークン化やRWAプロジェクトが次々と登場し、概念検証からより実用的な展開へと進んでいます。新エネルギー分野では、朗新グループと蚂蚁数科が充電スタンドの収益権を底層資産とし、約1億元の越境RWA資金調達を完了。協鑫能科も太陽光発電資産の収益権をオンチェーン化し、2億元超の資金調達を実現しています。同時に、巡鹰グループも二輪車の交換電池資産に関するRWAの探索を進めており、応用シーンの拡大が見られます。(5)基金商品においても進展は顕著です。華夏基金(香港)は2025年2月に港元のトークン化されたマネーマーケットファンドを発売し、アジア太平洋地域で最初期の零售投資家向けトークン化ファンドの一つと見なされています。規模は約1.07億ドルから1.1億ドルで、OSLや富途などを通じて販売されています。(6)2025年3月、博時基金(国際)とHashKeyの協力による港元・米ドルのマネーマーケットETFのトークン化シェアが証監会に承認されました。2025年7月までに、華夏基金(香港)はドルと人民元のトークン化マネーマーケットファンドを発売し、その人民元ファンドは世界初の人民元建てトークン化ファンドと報じられています。(7)2025年下半期には、RWAの適用範囲は新エネルギーからより多くの分野に拡大しています。德林控股はAssetoと提携し、最大5億香港ドル規模の実体資産のトークン化を模索中。物件権益やファンド資産を含みます。翰宇薬業はKuCoinと協力し、香港で革新的医薬品の将来収益権を底層資産としたRWAのパイロットを計画しています。さらに、医療や不動産関連企業も知的財産権や商業不動産のトークン化を模索しています。最近の市場では、貴金属資産のトークン化事例も登場しています。例えば、艾德金融が発行した銀のトークンや、[EX.IO]()に上場したLBMA認証の実物金のオンチェーン金トークンXAUMなどです。これらはRWAのシナリオが商品資産分野にさらに広がっていることを示しています。(8) (9)また、Esperanza証券も規制許可を得て、2つのエンターテインメント投資のトークン化プロジェクトを展開しています。香港ホールの《黄凯芹40年来の香港コンサート2026》や、マレーシアで開催される韓国男性グループのコンサートです。全体として、トークン化資産の範囲は引き続き拡大しています。(10)### 香港政府のトークン化債券:試験運用から常態化へ企業や基金のレベルでのトークン化は拡大していますが、香港政府のトークン化債券の発展は、公式が制度化を推進していることをより明確に示しています。出典:野村証券香港政府はすでに複数回のトークン化政府債券の発行を完了しています。2025年第4四半期には、特区政府が第3弾のトークン化グリーン債を発行し、規模は100億香港ドルに達しました。その後、当局はこの種のトークン化債券を段階的に常態化させる方針を示しています。2026-27年度の財政予算案では、財政司長の陳茂波氏が、金管局の全資子会社であるCMU OmniClearが専用のデジタル資産プラットフォームを開発し、トークン化債券の発行・登録・決済を支援し、より多くの種類のデジタル資産に拡大していくと提案しています。(11)これは、香港におけるトークン化債券が単なる一時的なイノベーション実験ではなく、より長期的な金融インフラの一部として位置付けられつつあることを示しています。**CMU OmniClear:トークン化債券の基盤インフラ**CMU OmniClearは、香港の債券中央保管・決済システムCMUの運営機関であり、香港政府債券の発行と決済の重要なインフラの一つです。言い換えれば、従来の政府債券も、トークン化された債券も、その登録、保管、決済はすべてCMUシステムに依存しています。したがって、CMU OmniClearプラットフォームにトークン化債券を置くことは、新たに作り直すことではなく、デジタル証券を香港の既存の債券発行・決済システムに直接接続することを意味します。この仕組みの意義は、主に三つです。* プロセスの標準化:トークン化債券も成熟した決済体系に組み込まれる* 規制の明確化:金管局の体系が直接関与し監督* 規模拡大が容易:プラットフォームは最初から機関向けのシナリオを想定2025年11月、香港証券取引所がCMU OmniClearの株式20%を取得したことで、このプラットフォームは香港の固定収益・マネーマーケットの発展を促進する重要なインフラと見なされています。(12)全体として、香港のトークン化の発展は、企業・基金・各種実体資産の市場化探索と、政府債券やコア金融インフラを基盤とした制度化の二つの軸に徐々に形成されつつあります。後者は特に注目されるべきで、これはトークン化が香港金融システムの中核に一歩ずつ入りつつあることを意味します。## ステーブルコイン立法:RWAの「ラストマイル」をつなぐRWAのトークン化は、常に構造的な課題に直面しています。資産はオンチェーン上にあるが、資金は依然オフライン。基礎資産はデジタル化されてオンチェーンに載せられるものの、資金調達や申込・償還、収益分配などの重要な部分は伝統的な法定通貨体系に依存し続けており、オンとオフの閉ループは未だ形成されていません。ステーブルコインはこの閉ループをつなぐ重要なインフラです。2025年5月21日、香港立法会は《ステーブルコイン条例案》を三読通過し、2025年8月1日に正式施行されました。主な要件は以下の通りです。* 発行者は香港登録の実体であり、最低実払資本金は2500万香港ドル* 保有資産は流通量の100%をカバーし、自資産と厳格に隔離された管理体制* 保有者は額面通りの償還を法的に権利として持つ出典:香港金融管理局 (2026年2月4日現在)市場展開の面では、香港金融管理局は最初の2つのステーブルコイン発行者ライセンスを発行しました。香港上海銀行(HSBC)と、Anchorpoint Financial Limitedに付与されました。後者は、渣打銀行、Animoca Brands、香港電訊の合弁会社です。(13)HSBCは、今回のライセンス取得を契機に、2026年下半期に港元ステーブルコインを導入し、香港の二大デジタルチャネルであるPayMeとHSBC香港流動理財アプリ(HSBC HK App)に接続する計画です。初期段階では、以下の三つのシナリオを中心に展開される見込みです。1. 個人間送金(P2P):PayMeやHSBC HK Appを通じて、ステーブルコインによる即時送金をサポート2. 個人対商戶支払い(P2M):PayMeを通じて、ステーブルコインでの商戶への支払いをサポート3. トークン化投資:HSBC HK Appを通じて、ステーブルコインでのトークン化投資商品の申込みを支援一方、渣打銀行は、Anchorpoint Financial Limitedが今年第2四半期から段階的に規制対象の港元連動ステーブルコインHKDAPを展開予定としています。ビジネスモデルはB2B2Cを採用し、認定された販売代理店の既存顧客ネットワークを活用して、HKDAPのリテールや決済シーンへの浸透を促進します。両者の市場推進の動きから、いくつかのポイントが見えてきます。まず、ステーブルコインは現段階では、あくまで基盤的な決済インフラであり、ユーザー向けの独立した商品ではないということです。エンドユーザーにとっての存在感はあまりなく、むしろ支払いや清算の効率化、コスト削減といった面での最適化に寄与しています。次に、香港の零售側におけるステーブルコインの実際の採用はまだ初期段階であり、全体の需要や利用習慣も十分に形成されていません。大衆市場への迅速な浸透には時間がかかる可能性があります。現状の販売チャネルは銀行やライセンスを持つ機関、その提携ネットワークが中心であり、零售ユーザーの自発的な普及はまだ限定的です。したがって、製品のリリースペースやユーザーのカバレッジ、実際の浸透効率には大きな不確実性が残ります。全体として、香港のステーブルコイン市場は正式に実用段階に入ったものの、商業化や零售普及の面ではまだ探索段階にあります。## 全体を冷静に見渡す:どこに差があるのか?ここまで書いてきたことを客観的に整理すると、いくつかの問題点が見えてきます。**ETFの規模差は依然として巨大。** 今日現在、香港の6つの仮想資産ETFの総規模は約3.33億ドルです。同時期の米国ビットコインETFの管理資産は約900億ドル、純流入は560億ドル超です。規模の差は少なくとも2桁に及びます。**RWAプロジェクトの多くは未だサンドボックスやプライベートフェーズ。**朗新の充電スタンドや協鑫の太陽光発電などの事例は一定の示唆を与えますが、全体の資金調達規模は依然1〜2億元の範囲にとどまり、「兆ドル級のトークン化資産」というビジョンには大きく遠いです。商品資産のトークン化に関しても、需要側の発展には不確実性があります。米国市場では、金のトークン化はすでにオンチェーンの担保やレバレッジレンディングのDeFiシナリオに徐々に取り込まれ、零售投資家にも開放されて一定のエコシステムを形成しています。一方、香港では、関連商品は主に専門投資家向けであり、零售側の参入チャネルは未だ十分に開かれていません。これは政策側の投資者保護への慎重な姿勢も反映しています。**「オンチェーン資産とオフライン資金の断点」が未解決。**ステーブルコイン条例は施行済みですが、規制された安定コインが「法規制がある」からといって「広く使われる」までには、まだ道のりがあります。今後の市場の焦点は、ライセンスの有無ではなく、どのシナリオで本当に使われ始めるかです。具体的な落としどころとしては、越境決済・資金移動、オンチェーン資産の決済、トークン化ファンドや債券の申込・償還、企業やプラットフォーム内のキャッシュ管理・清算などが考えられます。これらのシナリオは、RWAの「資産はオンチェーン、資金はオフライン」という断点を解消する助けとなります。香港金管局も、最初のライセンス数は少なく、申請者には明確な利用シナリオ、堅実な運営能力、信頼できるビジネスモデルの証明を求めており、「実際に落とし込めるかどうか」を重視しています。つまり、規制当局は「先にコインを発行する」ことよりも、「本当に実用化できるかどうか」を気にしているのです。**主な情報源:**1. [**]()2. [**]()3. [**]()4. [**]()5. [**]()6. [**]()7. [**]()8. [**]()9. [**]()10. [**]()11. [**]()12. [**]()13. [**]()# Gate VenturesについてGate VenturesはGateのリスク投資部門であり、分散型インフラ、エコシステム、アプリケーションへの投資に特化し、Web3.0時代の世界を再構築することを目指しています。Gate Venturesは世界の業界リーダーと協力し、革新的な思考と能力を持つチームやスタートアップを支援し、社会と金融の相互作用を再定義します。詳細は公式サイト:[公式]() | [X]() | [Telegram]() | [LinkedIn]() | [Medium]()

香港仮想資産エコシステムの全景:政策スローガンから実質的な資金投入まで

香港が自国のビットコインとイーサリアムの現物ETFを導入したことを覚えていますか?全体の取引規模は今も比較的限定的で、市場への明確な影響力はまだ形成されていません。2024年4月30日に上場した初日、6つの仮想資産現物ETFの合計取引額は1億香港ドルに満たず、この数字は米国市場ではほとんど波紋を呼ばないレベルです。(1)

今日現在、6つのETFの総資産規模は約3.33億ドルであり、当初ブリンブルクのアナリストが予想した「10億ドル」にはまだ大きく届いていません。同時期の米国ビットコイン現物ETFの純流入は560億ドルを超え、管理資産は約900億ドルに達しています。香港のETF規模は米国のほんの一部にすぎません。(2)

しかし、これをもって香港の仮想資産政策は「大きな音は立てるが雨は降らない」だけだと考えるのは早計です。水面下で何が起きているかを見落としているかもしれません。

ETFの取引量は確かに厳しい状況ですが、香港の真のcryptoストーリーはETFのチャートではなく、ライセンス発行の進捗、伝統的金融機関の参入の深さ、そしてRWAトークン化がサンドボックスから実戦へと進む過程にあります。

取引インフラ:2社から12社へ、ライセンス大爆発

2023年、香港証券監督委員会(SFC)が仮想資産取引プラットフォームを承認した際、ライセンスを取得したのはOSLとHashKeyの2社だけでした。これらは最も早い先行者であり、零售顧客に暗号取引サービスを提供できる唯一のプラットフォームです。

2025年までには、この数字は12の仮想資産取引プラットフォーム(VATP)に拡大しています。

より注目すべきは、参入者の背景構成です。12社のうち4社はインターネット証券会社の陣営から来ています。

富途証券の完全子会社である猎豹交易(PantherTrade)、2025年1月にVATPライセンス取得

老虎国際のYAX (香港)

新浪の華盛資本投資のEXIO

勝利証券のVDX

さらに、Bullish HK Markets(Peter Thielが投資した暗号取引所Bullishの香港法人)、DFX Labsなども含まれます。

「1号ライセンスのアップグレード」から専用VAライセンスへ:規制パラダイムの大変革

2025年前半、伝統的証券会社が一斉に1号ライセンスをアップグレードし、仮想資産分野に進出するニュースが市場を賑わせました。42以上の機関が包括口座を通じて仮想資産取引サービスを提供することを承認され、国泰君安国際、富途証券(香港)、盈透証券、眾安銀行などが参入しています。2025年6月、国泰君安国際は「仮想資産全ライセンス」を取得し、その翌日に香港株は約200%急騰しました。(3)

しかし、この「1号ライセンスのアップグレード」枠組みは、本質的には既存の《証券及期貨条例》(SFO)のライセンス体系に延長と付加を行ったものであり、独立した完全な仮想資産仲介規制制度を構築したわけではありません。証券会社は依然として包括口座を通じてHashKeyなどの登録取引所で取引を行い、事前資金投入の仕組みを採用し、零售顧客が取引できる範囲も大規模な時価総額のトークンに限定され、保管も取引所や銀行システムに依存しています。

また、関連規則は合同通函、付録条項、個別ライセンス条件に散在し、全体のコンプライアンスフレームワークは散漫であり、制度の統合度も限定的です。

真の転換点は2025年12月24日です。財経事務及び庫務局(FSTB)と証券監督委員会が共同でコンサルティングのまとめを発表し、仮想資産に特化した新たなライセンス制度を正式に決定しました。これは《マネーロンダリング及びテロ資金供与防止条例》(AMLO)の枠組みに組み込まれ、立法目標は2026年に設定されています。同日、1か月間の追加コンサルも開始され、仮想資産投資コンサルティングと資産管理のライセンスも対象となっています。

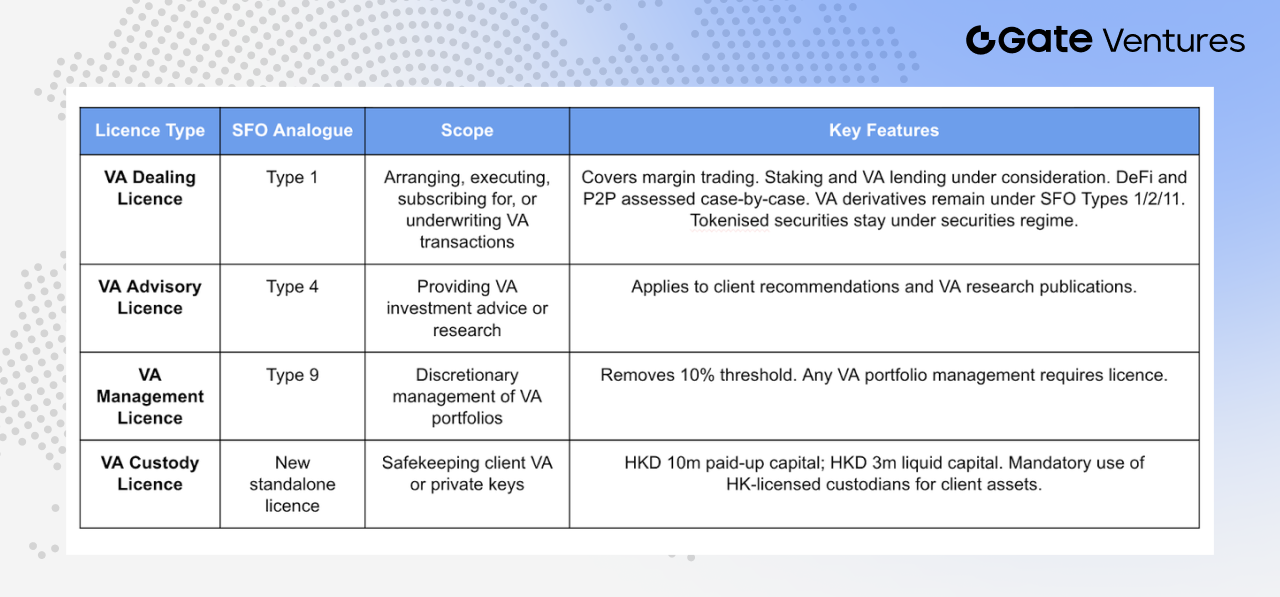

新制度は仮想資産事業を4つの独立したライセンスカテゴリーに分割しています。

**仮想資産取引ライセンス(VA Dealing)**は、現行の《証券及期貨条例》(SFO)の1号ライセンス(証券取引)に対応し、取引過程で仮想資産の売買、引受や割当の調整などを行う行為をカバーします。

範囲には証拠金取引、質入れ、仮想資産の貸借、分散型プラットフォームやP2P取引なども含まれます。仮想資産デリバティブ(先物や構造化商品)については、引き続きSFOの第1、2、11号ライセンスの規制下に置かれ、トークン化された証券も現行の証券規制体系の下に維持され、規制の重複を避けています。

**仮想資産投資コンサルティングライセンス(VA Advisory)**は、SFOの第4号ライセンスに対応し、顧客に対して仮想資産の売買アドバイスや、仮想資産投資に関する調査報告や分析意見を提供する行為に適用されます。

**仮想資産資産管理ライセンス(VA Management)**は、SFOの第9号ライセンスに対応し、顧客の仮想資産ポートフォリオを全面的に管理する事業に適用されます。制度上の重要な変更点は、従来の最低10%の閾値(de minimis threshold)を廃止したことです。

旧制度では、仮想資産が総資産の10%以上を占める場合にのみ規制強化の対象となっていましたが、新制度では、仮想資産の管理に関わる限り、その比率に関わらず専用ライセンスの取得が義務付けられ、相場変動による「超過」状態の規制灰色地帯を排除します。

**仮想資産保管ライセンス(VA Custody)**は、新たに設立された独立したライセンスで、顧客の仮想資産移転ツール(通常は秘密鍵)の保管・管理を担当する機関に適用されます。

最低資本金は実払資本金1000万香港ドル以上、流動資金も300万香港ドル以上必要です。同時に、仮想資産取引業者は、香港に設置され、証券監督委員会のライセンスを持つ仮想資産保管機関に顧客資産を預託し、強制的なローカル保管体制を築き、越境保管によるリスクを低減します。

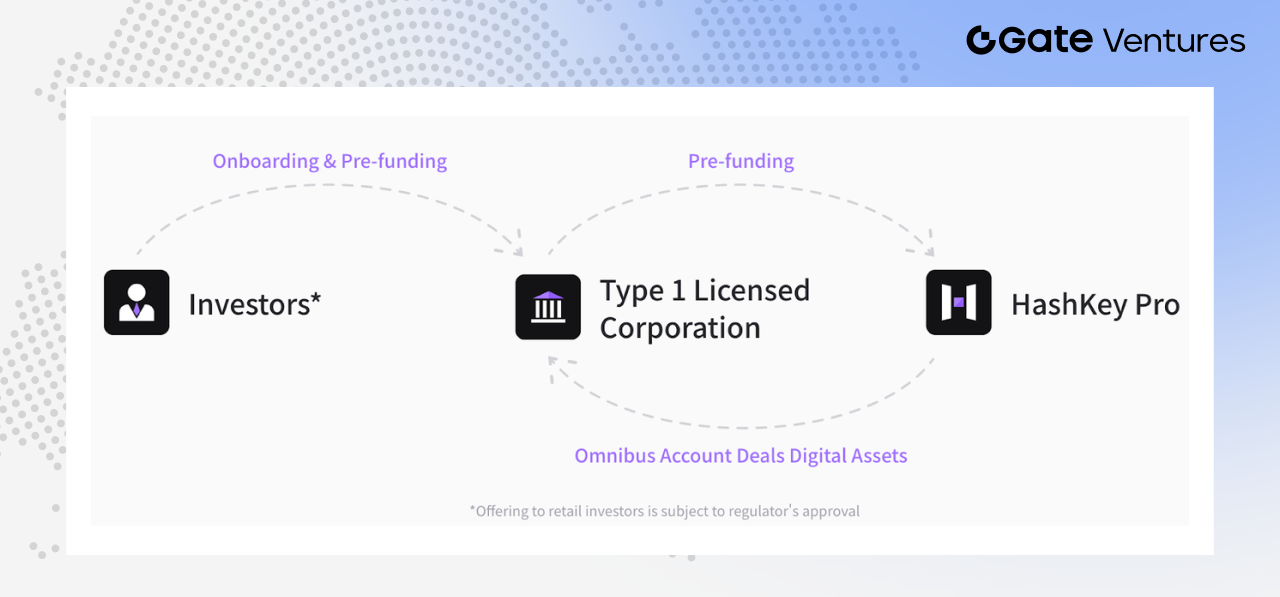

HashKeyの「ハブ」役割

出典:Hashkey Pro Docs

現エコシステムにおいて、HashKey Exchangeはインフラのハブ役を担っています。2025年6月、HashKeyはそのOmnibus包括口座サービスが90%以上のライセンス保有証券会社をカバーし、30以上の機関に仮想資産の取引、保管、決済サービスを提供していると発表しました。国泰君安国際、富途、老虎なども含まれます。言い換えれば、多くの証券会社の暗号取引は最終的にHashKeyを通じて底層で完結しているのです。(4)

RWAトークン化:構想から実戦へ

現物ETFや取引プラットフォームのライセンスは、規模の明確な効果や実用シーンの面でまだ限定的ですが、RWAとトークン化資産の発展はより実践的に進んでいます。

2024年8月、香港金管局はProject Ensembleのサンドボックスを開始し、最初の段階では固定収益・投資信託、流動性管理、グリーンファイナンス、貿易・サプライチェーン金融の4つの方向に焦点を当てました。その後、香港市場では代表的なトークン化やRWAプロジェクトが次々と登場し、概念検証からより実用的な展開へと進んでいます。

新エネルギー分野では、朗新グループと蚂蚁数科が充電スタンドの収益権を底層資産とし、約1億元の越境RWA資金調達を完了。協鑫能科も太陽光発電資産の収益権をオンチェーン化し、2億元超の資金調達を実現しています。同時に、巡鹰グループも二輪車の交換電池資産に関するRWAの探索を進めており、応用シーンの拡大が見られます。(5)

基金商品においても進展は顕著です。華夏基金(香港)は2025年2月に港元のトークン化されたマネーマーケットファンドを発売し、アジア太平洋地域で最初期の零售投資家向けトークン化ファンドの一つと見なされています。規模は約1.07億ドルから1.1億ドルで、OSLや富途などを通じて販売されています。(6)

2025年3月、博時基金(国際)とHashKeyの協力による港元・米ドルのマネーマーケットETFのトークン化シェアが証監会に承認されました。2025年7月までに、華夏基金(香港)はドルと人民元のトークン化マネーマーケットファンドを発売し、その人民元ファンドは世界初の人民元建てトークン化ファンドと報じられています。(7)

2025年下半期には、RWAの適用範囲は新エネルギーからより多くの分野に拡大しています。德林控股はAssetoと提携し、最大5億香港ドル規模の実体資産のトークン化を模索中。物件権益やファンド資産を含みます。翰宇薬業はKuCoinと協力し、香港で革新的医薬品の将来収益権を底層資産としたRWAのパイロットを計画しています。さらに、医療や不動産関連企業も知的財産権や商業不動産のトークン化を模索しています。

最近の市場では、貴金属資産のトークン化事例も登場しています。例えば、艾德金融が発行した銀のトークンや、EX.IOに上場したLBMA認証の実物金のオンチェーン金トークンXAUMなどです。これらはRWAのシナリオが商品資産分野にさらに広がっていることを示しています。(8) (9)

また、Esperanza証券も規制許可を得て、2つのエンターテインメント投資のトークン化プロジェクトを展開しています。香港ホールの《黄凯芹40年来の香港コンサート2026》や、マレーシアで開催される韓国男性グループのコンサートです。全体として、トークン化資産の範囲は引き続き拡大しています。(10)

香港政府のトークン化債券:試験運用から常態化へ

企業や基金のレベルでのトークン化は拡大していますが、香港政府のトークン化債券の発展は、公式が制度化を推進していることをより明確に示しています。

出典:野村証券

香港政府はすでに複数回のトークン化政府債券の発行を完了しています。2025年第4四半期には、特区政府が第3弾のトークン化グリーン債を発行し、規模は100億香港ドルに達しました。その後、当局はこの種のトークン化債券を段階的に常態化させる方針を示しています。

2026-27年度の財政予算案では、財政司長の陳茂波氏が、金管局の全資子会社であるCMU OmniClearが専用のデジタル資産プラットフォームを開発し、トークン化債券の発行・登録・決済を支援し、より多くの種類のデジタル資産に拡大していくと提案しています。(11)

これは、香港におけるトークン化債券が単なる一時的なイノベーション実験ではなく、より長期的な金融インフラの一部として位置付けられつつあることを示しています。

CMU OmniClear:トークン化債券の基盤インフラ

CMU OmniClearは、香港の債券中央保管・決済システムCMUの運営機関であり、香港政府債券の発行と決済の重要なインフラの一つです。

言い換えれば、従来の政府債券も、トークン化された債券も、その登録、保管、決済はすべてCMUシステムに依存しています。したがって、CMU OmniClearプラットフォームにトークン化債券を置くことは、新たに作り直すことではなく、デジタル証券を香港の既存の債券発行・決済システムに直接接続することを意味します。

この仕組みの意義は、主に三つです。

プロセスの標準化:トークン化債券も成熟した決済体系に組み込まれる

規制の明確化:金管局の体系が直接関与し監督

規模拡大が容易:プラットフォームは最初から機関向けのシナリオを想定

2025年11月、香港証券取引所がCMU OmniClearの株式20%を取得したことで、このプラットフォームは香港の固定収益・マネーマーケットの発展を促進する重要なインフラと見なされています。(12)

全体として、香港のトークン化の発展は、企業・基金・各種実体資産の市場化探索と、政府債券やコア金融インフラを基盤とした制度化の二つの軸に徐々に形成されつつあります。後者は特に注目されるべきで、これはトークン化が香港金融システムの中核に一歩ずつ入りつつあることを意味します。

ステーブルコイン立法:RWAの「ラストマイル」をつなぐ

RWAのトークン化は、常に構造的な課題に直面しています。資産はオンチェーン上にあるが、資金は依然オフライン。

基礎資産はデジタル化されてオンチェーンに載せられるものの、資金調達や申込・償還、収益分配などの重要な部分は伝統的な法定通貨体系に依存し続けており、オンとオフの閉ループは未だ形成されていません。ステーブルコインはこの閉ループをつなぐ重要なインフラです。

2025年5月21日、香港立法会は《ステーブルコイン条例案》を三読通過し、2025年8月1日に正式施行されました。主な要件は以下の通りです。

発行者は香港登録の実体であり、最低実払資本金は2500万香港ドル

保有資産は流通量の100%をカバーし、自資産と厳格に隔離された管理体制

保有者は額面通りの償還を法的に権利として持つ

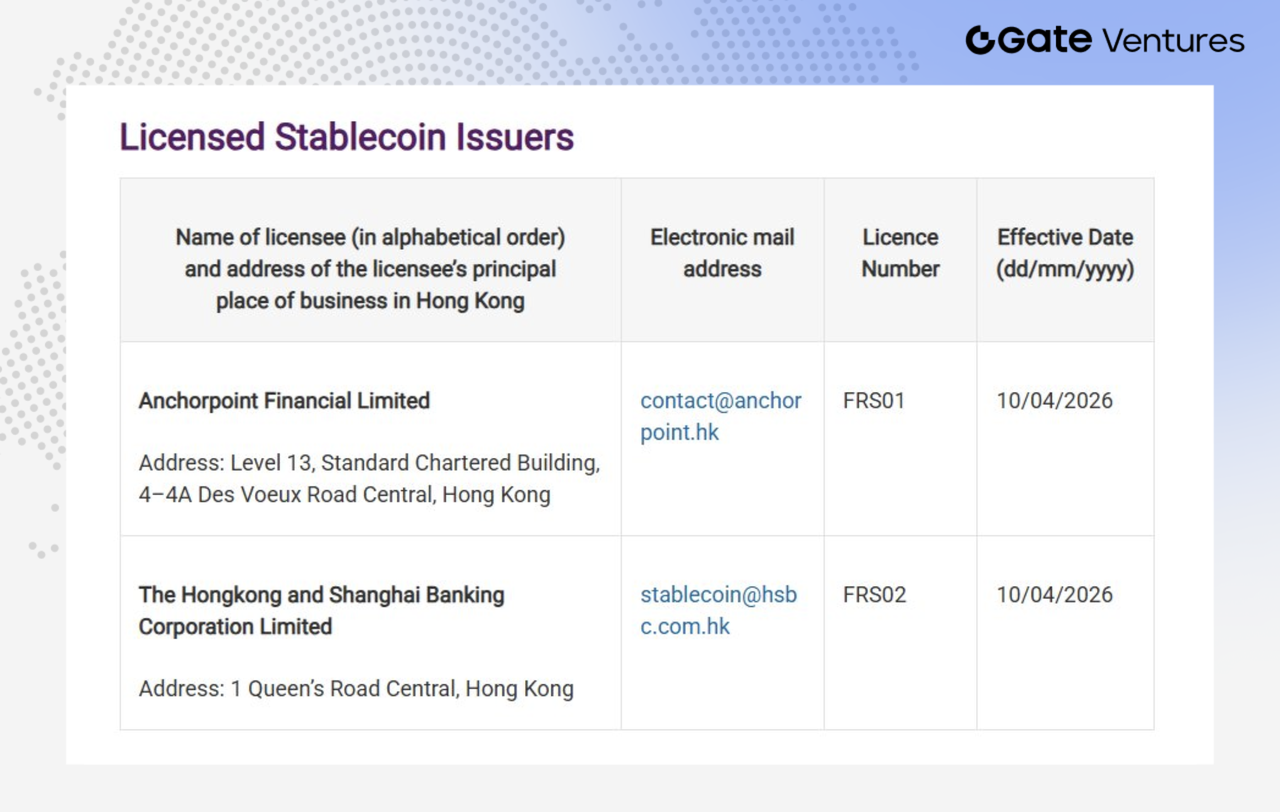

出典:香港金融管理局 (2026年2月4日現在)

市場展開の面では、香港金融管理局は最初の2つのステーブルコイン発行者ライセンスを発行しました。香港上海銀行(HSBC)と、Anchorpoint Financial Limitedに付与されました。後者は、渣打銀行、Animoca Brands、香港電訊の合弁会社です。(13)

HSBCは、今回のライセンス取得を契機に、2026年下半期に港元ステーブルコインを導入し、香港の二大デジタルチャネルであるPayMeとHSBC香港流動理財アプリ(HSBC HK App)に接続する計画です。初期段階では、以下の三つのシナリオを中心に展開される見込みです。

個人間送金(P2P):PayMeやHSBC HK Appを通じて、ステーブルコインによる即時送金をサポート

個人対商戶支払い(P2M):PayMeを通じて、ステーブルコインでの商戶への支払いをサポート

トークン化投資:HSBC HK Appを通じて、ステーブルコインでのトークン化投資商品の申込みを支援

一方、渣打銀行は、Anchorpoint Financial Limitedが今年第2四半期から段階的に規制対象の港元連動ステーブルコインHKDAPを展開予定としています。ビジネスモデルはB2B2Cを採用し、認定された販売代理店の既存顧客ネットワークを活用して、HKDAPのリテールや決済シーンへの浸透を促進します。

両者の市場推進の動きから、いくつかのポイントが見えてきます。まず、ステーブルコインは現段階では、あくまで基盤的な決済インフラであり、ユーザー向けの独立した商品ではないということです。エンドユーザーにとっての存在感はあまりなく、むしろ支払いや清算の効率化、コスト削減といった面での最適化に寄与しています。

次に、香港の零售側におけるステーブルコインの実際の採用はまだ初期段階であり、全体の需要や利用習慣も十分に形成されていません。大衆市場への迅速な浸透には時間がかかる可能性があります。現状の販売チャネルは銀行やライセンスを持つ機関、その提携ネットワークが中心であり、零售ユーザーの自発的な普及はまだ限定的です。

したがって、製品のリリースペースやユーザーのカバレッジ、実際の浸透効率には大きな不確実性が残ります。全体として、香港のステーブルコイン市場は正式に実用段階に入ったものの、商業化や零售普及の面ではまだ探索段階にあります。

全体を冷静に見渡す:どこに差があるのか?

ここまで書いてきたことを客観的に整理すると、いくつかの問題点が見えてきます。

ETFの規模差は依然として巨大。 今日現在、香港の6つの仮想資産ETFの総規模は約3.33億ドルです。同時期の米国ビットコインETFの管理資産は約900億ドル、純流入は560億ドル超です。規模の差は少なくとも2桁に及びます。

**RWAプロジェクトの多くは未だサンドボックスやプライベートフェーズ。**朗新の充電スタンドや協鑫の太陽光発電などの事例は一定の示唆を与えますが、全体の資金調達規模は依然1〜2億元の範囲にとどまり、「兆ドル級のトークン化資産」というビジョンには大きく遠いです。

商品資産のトークン化に関しても、需要側の発展には不確実性があります。米国市場では、金のトークン化はすでにオンチェーンの担保やレバレッジレンディングのDeFiシナリオに徐々に取り込まれ、零售投資家にも開放されて一定のエコシステムを形成しています。一方、香港では、関連商品は主に専門投資家向けであり、零售側の参入チャネルは未だ十分に開かれていません。これは政策側の投資者保護への慎重な姿勢も反映しています。

**「オンチェーン資産とオフライン資金の断点」が未解決。**ステーブルコイン条例は施行済みですが、規制された安定コインが「法規制がある」からといって「広く使われる」までには、まだ道のりがあります。

今後の市場の焦点は、ライセンスの有無ではなく、どのシナリオで本当に使われ始めるかです。具体的な落としどころとしては、越境決済・資金移動、オンチェーン資産の決済、トークン化ファンドや債券の申込・償還、企業やプラットフォーム内のキャッシュ管理・清算などが考えられます。

これらのシナリオは、RWAの「資産はオンチェーン、資金はオフライン」という断点を解消する助けとなります。香港金管局も、最初のライセンス数は少なく、申請者には明確な利用シナリオ、堅実な運営能力、信頼できるビジネスモデルの証明を求めており、「実際に落とし込めるかどうか」を重視しています。つまり、規制当局は「先にコインを発行する」ことよりも、「本当に実用化できるかどうか」を気にしているのです。

主な情報源:

**

**

**

**

**

**

**

**

**

**

**

**

**

Gate Venturesについて

Gate VenturesはGateのリスク投資部門であり、分散型インフラ、エコシステム、アプリケーションへの投資に特化し、Web3.0時代の世界を再構築することを目指しています。Gate Venturesは世界の業界リーダーと協力し、革新的な思考と能力を持つチームやスタートアップを支援し、社会と金融の相互作用を再定義します。

詳細は公式サイト:公式 | X | Telegram | LinkedIn | Medium