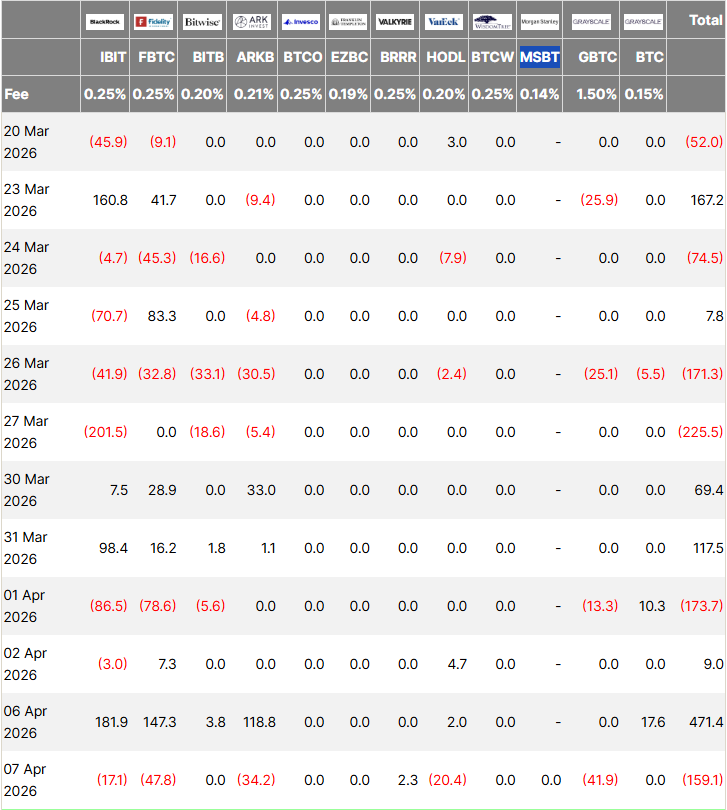

モルガン・スタンレーは自社ブランドで提供する現物ビットコインの上場投資信託(ETF)——モルガン・スタンレー・ビットコイン・トラスト(MSBT)を、米国東部時間 2026 年 4 月 8 日にニューヨーク証券取引所 Arca で正式に上場しました。これは米国の大手銀行が自社名義で現物ビットコイン ETF を発行するのは初めてであり、従来の金融システムによる暗号資産の受容が新たな段階に入ったことを示すものです。上場初日、MSBT の出来高は 160 万株を超え、約 3,400 万ドルの純流入を記録しました。この出来事は単に製品面での実現にとどまらず、機関がビットコインを組み入れる方法が構造的に変化しつつあることを映し出しています。## ウォール街の銀行が初めて自社ブランドで参入2026 年 4 月 8 日、モルガン・スタンレー・ビットコイン・トラスト(MSBT)は NYSE Arca に上場しました。初日の出来高は 1,658,176 株、純流入は約 3,400 万ドル、終値は約 20.47 ドルです。ファンドはビットコインを現物で保有し、モルガン・スタンレー・インベストメント・マネジメントによって発起されています。追跡対象は CoinDesk のビットコイン・ベンチマークで、ニューヨーク時間午後 4 時の清算値に連動します。ビットコインの保管は Coinbase Custody が担当し、現金管理およびファンドの管理はバンク・オブ・ニューヨーク・メロンが担当し、認可参加者には Jane Street、Virtu Americas、マクエーリー・キャピタルが含まれます。MSBT 上場前、米国市場にはすでに 10 本超の現物ビットコイン ETF があり、2024 年初頭に米国証券取引委員会(SEC)が最初の承認を出して以来、このカテゴリの累計運用資産規模は 850 億ドルを突破しています。モルガン・スタンレーは突然参入したわけではありません——早くも 2024 年には、傘下のフィナンシャル・アドバイザーが高純資産顧客に対し第三者のビットコイン現物 ETF(ブラックロックの IBIT やフィデリティの FBTC を含む)を推奨することを認めていました。2025 年 11 月、モルガン・スタンレーのグローバル投資委員会はさらに、顧客の資産の最大 4% をビットコインに配分することを提案しました。MSBT の開始は、「取り扱い(ディストリビューション)」から「自社運用(内部管理)」へと移行したことを意味し、管理費収入が銀行システムの内部に還流することになります。*モルガン・スタンレーの MSBT ビットコイン ETF がその中で上位に位置しています。出所:Farside Investors*MSBT 上場当日、ビットコイン価格は寄り付きの安値付近の約 67,700 ドルから約 72,800 ドルまで反発した後、約 71,000 ドル付近へ下落しました。Gate の相場データによれば、2026 年 4 月 9 日時点でビットコイン価格は 70,970.4 ドル、24 時間の取引高は 7.36 億ドル、市場規模は 1.33 兆ドル、マーケットシェアは 55.27% です。モルガン・スタンレーは、ビットコイン価格が 2025 年 10 月のピーク(約 126,080 ドル)から 40% 超下落した局面で MSBT を立ち上げました。この逆サイクル戦略は、短期の市場の熱を追いかけるのではなく、より長期の戦略判断に基づいていることを示唆しています——デジタル資産を「消えない資産クラス」とみなし、評価(バリュエーション)が相対的に低い水準で製品の布陣を完成させる、というものです。## データ分解:手数料戦争の背後にあるコストの計算MSBT の年管理手数料率は 0.14% で、米国の現物ビットコイン ETF の中で最も低い水準です。ブラックロックの IBIT とフィデリティの FBTC の 0.25% より 11 ベーシスポイント低く、これまで手数料が最も低かったグレースケールのビットコイン・ミニ・トラストの 0.15% より 1 ベーシスポイント低くなっています。手数料の差が生む影響は、資金規模によって差が大きくなります。以下は主要な現物ビットコイン ETF の手数料比較です:| 商品名 | 料金 | MSBT との差(相対) || --- | --- | --- || MSBT(モルガン・スタンレー) | 0.14% | — || グレースケール・ビットコイン・ミニ・トラスト | 0.15% | +1 ベーシスポイント || ARK 21Shares(ARKB) | 0.21% | +7 ベーシスポイント || IBIT(ブラックロック) | 0.25% | +11 ベーシスポイント || FBTC(フィデリティ) | 0.25% | +11 ベーシスポイント || GBTC(グレースケール従来型トラスト) | 1.50% | +136 ベーシスポイント |ブルームバーグのシニア ETF アナリスト、Eric Balchunas は、攻めの手数料価格戦略は、フィナンシャル・アドバイザーからの需要が強いことを示しており、MSBT が市場で追加資金を獲得するための十分なカードを持っていると指摘しています。同氏は、MSBT の初年度の運用資産規模が 50 億ドルに達する可能性があり、初日の出来高は 5,000 万ドルに近づくかもしれないと予測しています。NovaDius 資産運用会社の CEO である Nate Geraci は、チャネルにおいては「ETF 分野では王者が全てを決める」と考えており、モルガン・スタンレーの広範なアドバイザーネットワークに加え、業界最低水準の手数料が組み合わさることで、強力な市場の“合成技”が形成されると述べています。現在のビットコイン ETF 市場は、非常に集中した構図になっています。ブラックロックの IBIT は依然として市場の主導的地位を維持しており、運用資産規模は約 530 億ドルから 550 億ドルで、当該カテゴリの約 60% の資産シェアを占めています。MSBT 上場前のシード資金は約 100 万ドルで、これは 50,000 株に相当し、上場初期の規模はヘッドのプロダクトとの間に大きな差があります。## 競争ロジック:チャネルの堀は市場構図を書き換えられるかモルガン・スタンレーの資産運用部門は約 16,000 名のフィナンシャル・アドバイザーを擁し、約 9.3 兆ドルの顧客資産を管理しています。この分銷ネットワークは、これまでのすべてのビットコイン ETF 発行体が持ち得なかった独自の優位性です。一部の市場参加者は、MSBT のコア競争力は低い手数料だけでなく、分銷(チャネル)にもあると考えています。個人投資家が、取引所を直接使ってビットコインにアクセスするのではなく、フィナンシャル・アドバイザーを通じてビットコインに触れる傾向がますます明確になっているため、モルガン・スタンレーのアドバイザーネットワークは、引き続き資金の流入を MSBT に導くことが期待できます。Strategy の CEO である Phong Le は、仮にモルガン・スタンレーのプラットフォーム資産のうちわずか 2% が MSBT に流れたとしても、最終的には数百億ドルから数千億ドル規模の潜在需要につながり得ると指摘しています。別の分析では、流動性の優位性が依然として競争の重要な変数だという見方があります。IBIT は、その巨大な資産規模とデリバティブ市場の深さにより、取引執行の効率や売買スプレッドの面で明確な優位性を持っています。頻繁に取引する大手機関にとって、この流動性プレミアムが手数料差を相殺するのに十分である可能性があります。ビットコイン ETF 市場は、「流動性」と「分銷」の 2 つのルートに分化していくかもしれません——IBIT は取引を目的とした流動性市場で引き続き主導し、MSBT は長期の配分を志向するアドバイザー主導型の資産として深く取り組む、という形です。2 種類のプロダクトの競争はゼロサムではなく、異なる投資家層の異なるニーズに応えるものです。## 資金を精査:3,400 万ドル流入の質の分析米国の現物ビットコイン ETF は 2025 年 11 月から 2026 年 2 月までの期間に、連続 4 か月にわたって純流出を経験し、累計で約 63 億ドルとなりました。3 月に反転して 13.2 億ドルの純流入を実現しましたが、第 1 四半期全体では小幅な純流出で着地しました。まさに MSBT 上場の直前である 4 月 6 日、米国のビットコイン ETF 全体は約 4.71 億ドルの単日純流入を記録し、1 か月超ぶりの最高記録となりました。現在のビットコイン ETF 市場全体の運用資産規模は、2025 年 10 月のピークである約 1,680 億ドルから下落しています。2026 年初めまでに規模は 1,000 億ドルの大台を下回りました。13F の保有報告データによれば、ブラックロックの IBIT の資産の約 55% から 75% は、マーケットメイカーおよびアービトラージ型ヘッジファンドによって保有されています。これらの資金は主としてヘッジポジションまたは市場中立戦略であり、方向性のある長期配分ではありません。MSBT 初日の 3,400 万ドルの純流入はアナリストの予測レンジ内にありますが、IBIT の上場初期における市場パフォーマンスと比べると、依然として控えめです。注目すべき区別は、次の点です:MSBT の資金流入は、モルガン・スタンレーのアドバイザー体系内の顧客による自主的な配分判断からのものなのか、それとも既存のビットコイン ETF 保有者による手数料アービトラージの移管によるものなのか。流入資金がアドバイザー主導型の長期配分を主とする場合、MSBT の資金構成は市場平均よりもレジリエンスが高くなり、その後の市場のボラティリティにおける解約圧力は相対的に限定される可能性があります。流入が手数料アービトラージを目的とした移管資金を主とする場合、その後の資金の継続性には不確実性が残ります。初日データだけでは流入の性質を判断するのに不十分であり、今後数週間から数か月にわたる資金フローの追跡が必要です。## 業界への影響:機関の配分における構造的な変化が起きつつあるモルガン・スタンレーのビットコイン ETF 市場への参入は、孤立した出来事ではありません。MSBT に加えて、モルガン・スタンレーはイーサリアム・トラストおよび Solana トラストの S-1 登録書類を提出しており、2026 年上半期に E*Trade プラットフォームを通じてリテール顧客向けの暗号資産取引サービスを提供する計画です。機関がビットコインを配分するためのチャネルは、継続的に拡大しています。年金や寄付基金などの従来の機関投資家は、コンプライアンスされた ETF チャネルを通じてビットコインに投資する際のハードルが大幅に下がりました。業界レポートによると、2025 年に ETF および上場企業が保有するビットコインの割合は、流通総量に占める比率で 8.7% から 12% へと上昇しました。モルガン・スタンレーの参入は、より多くの従来型の金融機関が追随し、機関資金が暗号資産市場に入るためのハードルをさらに引き下げる可能性があると見られています。大手銀行が自社ブランドで暗号資産 ETF を発行し始めたとき、ビットコインは「機関級の資産クラス」としての地位がさらに確認され、主流の投資ポートフォリオにおける配分比率は段階的に高まっていく見込みです。## 結語モルガン・スタンレーの MSBT の初日の登場は、新しいプロダクトが市場に出たという単純な物語にとどまりません。それは、米国の大手銀行として初めて自社ブランドで正式にビットコイン ETF のレースに参入したことを意味すると同時に、機関がビットコインを配分する方法が「外部のプロダクトを活用する」段階から「内部で運用管理する」段階へと、深い変化を遂げつつあることも示しています。0.14% の業界最低水準の手数料に加え、約 16,000 名のフィナンシャル・アドバイザーから成る巨大な分銷ネットワークが、MSBT に独自の競争ポジションを与えています。しかし、初日の 3,400 万ドルの流入規模は、初期需要の実在を裏付ける一方で、ヘッドのプロダクトとの間には依然として越えなければならない大きな規模のギャップがあることも明らかにしています。本当の試練は、このチャネルの優位性がその後の数か月で、一時的な手数料アービトラージではなく、継続的かつ安定した資金流入へと転化できるかどうかです。さらに多くの従来型の金融機関がビットコインを自社のプロダクト体系および配分モデルに組み込み始めるにつれ、暗号資産市場の資金構成と行動パターンは根本的に作り替えられつつあります——そして、その進化の方向性は、いかなる単一プロダクトの初日データよりもはるかに観察価値があります。

モルガン・スタンレーのビットコインETF、初日の純流入額は3400万ドル:機関投資家の配置構造に変化

モルガン・スタンレーは自社ブランドで提供する現物ビットコインの上場投資信託(ETF)——モルガン・スタンレー・ビットコイン・トラスト(MSBT)を、米国東部時間 2026 年 4 月 8 日にニューヨーク証券取引所 Arca で正式に上場しました。これは米国の大手銀行が自社名義で現物ビットコイン ETF を発行するのは初めてであり、従来の金融システムによる暗号資産の受容が新たな段階に入ったことを示すものです。上場初日、MSBT の出来高は 160 万株を超え、約 3,400 万ドルの純流入を記録しました。この出来事は単に製品面での実現にとどまらず、機関がビットコインを組み入れる方法が構造的に変化しつつあることを映し出しています。

ウォール街の銀行が初めて自社ブランドで参入

2026 年 4 月 8 日、モルガン・スタンレー・ビットコイン・トラスト(MSBT)は NYSE Arca に上場しました。初日の出来高は 1,658,176 株、純流入は約 3,400 万ドル、終値は約 20.47 ドルです。ファンドはビットコインを現物で保有し、モルガン・スタンレー・インベストメント・マネジメントによって発起されています。追跡対象は CoinDesk のビットコイン・ベンチマークで、ニューヨーク時間午後 4 時の清算値に連動します。ビットコインの保管は Coinbase Custody が担当し、現金管理およびファンドの管理はバンク・オブ・ニューヨーク・メロンが担当し、認可参加者には Jane Street、Virtu Americas、マクエーリー・キャピタルが含まれます。

MSBT 上場前、米国市場にはすでに 10 本超の現物ビットコイン ETF があり、2024 年初頭に米国証券取引委員会(SEC)が最初の承認を出して以来、このカテゴリの累計運用資産規模は 850 億ドルを突破しています。モルガン・スタンレーは突然参入したわけではありません——早くも 2024 年には、傘下のフィナンシャル・アドバイザーが高純資産顧客に対し第三者のビットコイン現物 ETF(ブラックロックの IBIT やフィデリティの FBTC を含む)を推奨することを認めていました。2025 年 11 月、モルガン・スタンレーのグローバル投資委員会はさらに、顧客の資産の最大 4% をビットコインに配分することを提案しました。MSBT の開始は、「取り扱い(ディストリビューション)」から「自社運用(内部管理)」へと移行したことを意味し、管理費収入が銀行システムの内部に還流することになります。

MSBT 上場当日、ビットコイン価格は寄り付きの安値付近の約 67,700 ドルから約 72,800 ドルまで反発した後、約 71,000 ドル付近へ下落しました。Gate の相場データによれば、2026 年 4 月 9 日時点でビットコイン価格は 70,970.4 ドル、24 時間の取引高は 7.36 億ドル、市場規模は 1.33 兆ドル、マーケットシェアは 55.27% です。

モルガン・スタンレーは、ビットコイン価格が 2025 年 10 月のピーク(約 126,080 ドル)から 40% 超下落した局面で MSBT を立ち上げました。この逆サイクル戦略は、短期の市場の熱を追いかけるのではなく、より長期の戦略判断に基づいていることを示唆しています——デジタル資産を「消えない資産クラス」とみなし、評価(バリュエーション)が相対的に低い水準で製品の布陣を完成させる、というものです。

データ分解:手数料戦争の背後にあるコストの計算

MSBT の年管理手数料率は 0.14% で、米国の現物ビットコイン ETF の中で最も低い水準です。ブラックロックの IBIT とフィデリティの FBTC の 0.25% より 11 ベーシスポイント低く、これまで手数料が最も低かったグレースケールのビットコイン・ミニ・トラストの 0.15% より 1 ベーシスポイント低くなっています。

手数料の差が生む影響は、資金規模によって差が大きくなります。以下は主要な現物ビットコイン ETF の手数料比較です:

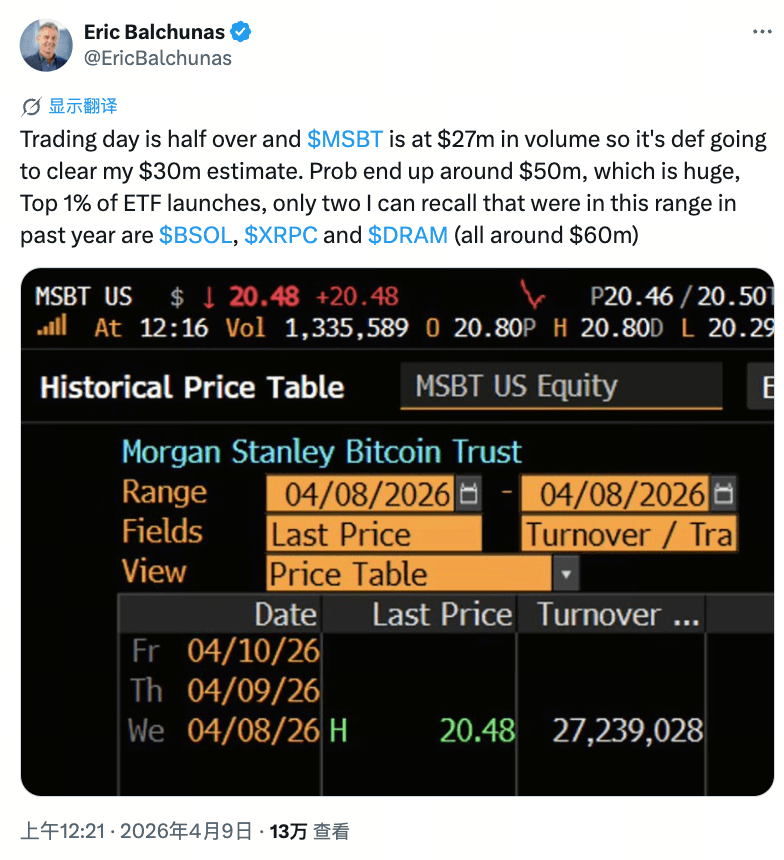

ブルームバーグのシニア ETF アナリスト、Eric Balchunas は、攻めの手数料価格戦略は、フィナンシャル・アドバイザーからの需要が強いことを示しており、MSBT が市場で追加資金を獲得するための十分なカードを持っていると指摘しています。同氏は、MSBT の初年度の運用資産規模が 50 億ドルに達する可能性があり、初日の出来高は 5,000 万ドルに近づくかもしれないと予測しています。NovaDius 資産運用会社の CEO である Nate Geraci は、チャネルにおいては「ETF 分野では王者が全てを決める」と考えており、モルガン・スタンレーの広範なアドバイザーネットワークに加え、業界最低水準の手数料が組み合わさることで、強力な市場の“合成技”が形成されると述べています。

現在のビットコイン ETF 市場は、非常に集中した構図になっています。ブラックロックの IBIT は依然として市場の主導的地位を維持しており、運用資産規模は約 530 億ドルから 550 億ドルで、当該カテゴリの約 60% の資産シェアを占めています。MSBT 上場前のシード資金は約 100 万ドルで、これは 50,000 株に相当し、上場初期の規模はヘッドのプロダクトとの間に大きな差があります。

競争ロジック:チャネルの堀は市場構図を書き換えられるか

モルガン・スタンレーの資産運用部門は約 16,000 名のフィナンシャル・アドバイザーを擁し、約 9.3 兆ドルの顧客資産を管理しています。この分銷ネットワークは、これまでのすべてのビットコイン ETF 発行体が持ち得なかった独自の優位性です。

一部の市場参加者は、MSBT のコア競争力は低い手数料だけでなく、分銷(チャネル)にもあると考えています。個人投資家が、取引所を直接使ってビットコインにアクセスするのではなく、フィナンシャル・アドバイザーを通じてビットコインに触れる傾向がますます明確になっているため、モルガン・スタンレーのアドバイザーネットワークは、引き続き資金の流入を MSBT に導くことが期待できます。Strategy の CEO である Phong Le は、仮にモルガン・スタンレーのプラットフォーム資産のうちわずか 2% が MSBT に流れたとしても、最終的には数百億ドルから数千億ドル規模の潜在需要につながり得ると指摘しています。

別の分析では、流動性の優位性が依然として競争の重要な変数だという見方があります。IBIT は、その巨大な資産規模とデリバティブ市場の深さにより、取引執行の効率や売買スプレッドの面で明確な優位性を持っています。頻繁に取引する大手機関にとって、この流動性プレミアムが手数料差を相殺するのに十分である可能性があります。

ビットコイン ETF 市場は、「流動性」と「分銷」の 2 つのルートに分化していくかもしれません——IBIT は取引を目的とした流動性市場で引き続き主導し、MSBT は長期の配分を志向するアドバイザー主導型の資産として深く取り組む、という形です。2 種類のプロダクトの競争はゼロサムではなく、異なる投資家層の異なるニーズに応えるものです。

資金を精査:3,400 万ドル流入の質の分析

米国の現物ビットコイン ETF は 2025 年 11 月から 2026 年 2 月までの期間に、連続 4 か月にわたって純流出を経験し、累計で約 63 億ドルとなりました。3 月に反転して 13.2 億ドルの純流入を実現しましたが、第 1 四半期全体では小幅な純流出で着地しました。まさに MSBT 上場の直前である 4 月 6 日、米国のビットコイン ETF 全体は約 4.71 億ドルの単日純流入を記録し、1 か月超ぶりの最高記録となりました。

現在のビットコイン ETF 市場全体の運用資産規模は、2025 年 10 月のピークである約 1,680 億ドルから下落しています。2026 年初めまでに規模は 1,000 億ドルの大台を下回りました。13F の保有報告データによれば、ブラックロックの IBIT の資産の約 55% から 75% は、マーケットメイカーおよびアービトラージ型ヘッジファンドによって保有されています。これらの資金は主としてヘッジポジションまたは市場中立戦略であり、方向性のある長期配分ではありません。

MSBT 初日の 3,400 万ドルの純流入はアナリストの予測レンジ内にありますが、IBIT の上場初期における市場パフォーマンスと比べると、依然として控えめです。注目すべき区別は、次の点です:MSBT の資金流入は、モルガン・スタンレーのアドバイザー体系内の顧客による自主的な配分判断からのものなのか、それとも既存のビットコイン ETF 保有者による手数料アービトラージの移管によるものなのか。

流入資金がアドバイザー主導型の長期配分を主とする場合、MSBT の資金構成は市場平均よりもレジリエンスが高くなり、その後の市場のボラティリティにおける解約圧力は相対的に限定される可能性があります。流入が手数料アービトラージを目的とした移管資金を主とする場合、その後の資金の継続性には不確実性が残ります。初日データだけでは流入の性質を判断するのに不十分であり、今後数週間から数か月にわたる資金フローの追跡が必要です。

業界への影響:機関の配分における構造的な変化が起きつつある

モルガン・スタンレーのビットコイン ETF 市場への参入は、孤立した出来事ではありません。MSBT に加えて、モルガン・スタンレーはイーサリアム・トラストおよび Solana トラストの S-1 登録書類を提出しており、2026 年上半期に E*Trade プラットフォームを通じてリテール顧客向けの暗号資産取引サービスを提供する計画です。

機関がビットコインを配分するためのチャネルは、継続的に拡大しています。年金や寄付基金などの従来の機関投資家は、コンプライアンスされた ETF チャネルを通じてビットコインに投資する際のハードルが大幅に下がりました。業界レポートによると、2025 年に ETF および上場企業が保有するビットコインの割合は、流通総量に占める比率で 8.7% から 12% へと上昇しました。

モルガン・スタンレーの参入は、より多くの従来型の金融機関が追随し、機関資金が暗号資産市場に入るためのハードルをさらに引き下げる可能性があると見られています。大手銀行が自社ブランドで暗号資産 ETF を発行し始めたとき、ビットコインは「機関級の資産クラス」としての地位がさらに確認され、主流の投資ポートフォリオにおける配分比率は段階的に高まっていく見込みです。

結語

モルガン・スタンレーの MSBT の初日の登場は、新しいプロダクトが市場に出たという単純な物語にとどまりません。それは、米国の大手銀行として初めて自社ブランドで正式にビットコイン ETF のレースに参入したことを意味すると同時に、機関がビットコインを配分する方法が「外部のプロダクトを活用する」段階から「内部で運用管理する」段階へと、深い変化を遂げつつあることも示しています。0.14% の業界最低水準の手数料に加え、約 16,000 名のフィナンシャル・アドバイザーから成る巨大な分銷ネットワークが、MSBT に独自の競争ポジションを与えています。しかし、初日の 3,400 万ドルの流入規模は、初期需要の実在を裏付ける一方で、ヘッドのプロダクトとの間には依然として越えなければならない大きな規模のギャップがあることも明らかにしています。本当の試練は、このチャネルの優位性がその後の数か月で、一時的な手数料アービトラージではなく、継続的かつ安定した資金流入へと転化できるかどうかです。さらに多くの従来型の金融機関がビットコインを自社のプロダクト体系および配分モデルに組み込み始めるにつれ、暗号資産市場の資金構成と行動パターンは根本的に作り替えられつつあります——そして、その進化の方向性は、いかなる単一プロダクトの初日データよりもはるかに観察価値があります。