AIに聞く · 価格の内巻きを拒否するためのチャネル統制は、どのように収益力を高められるのか?この記事の出典:時代週報 著者:張钇璟国内の飲料業界が成熟(ストック)競争の段階に入り、価格戦による内巻きがいっそう激化する中で、農夫山泉(09633.HK)は逆風下でも大きく伸長する形で、年次の好成績を示した。3月24日、農夫山泉は「2025年度财报」を開示し、通年の総売上高は525.53億元で前年比22.5%増となり、初めて500億元の規模の関門を突破した。親会社帰属純利益は158.68億元で前年比30.9%増であり、利益の伸び率は売上高の伸び率を大幅に上回り、収益の質が国内飲料業界で継続的にリードしている。注目すべきは、農夫山泉の逆勢成長が、苛烈な価格戦に依存したものでもなければ、チャネルでの在庫押し込みによる短期刺激に頼ったものでもない点だ。要因は、同社独自の「水+飲料」の二重エンジンによる発展構図と、チャネルの価格体系に対する長期的な堅持にある。現在、業界全体が「値下げによる数量確保」を中核の成長ルートとして一般化する中で、農夫山泉は、規模と収益性を両立させ、短期の成長と長期の価値のバランスを保つ持続可能な発展パスを示すだけでなく、成熟(ストック)競争の行き詰まりに深く陥っている同業各社に対し、参考になり、実際に実装できる突破の見本も提供している。二次市場の面でも、農夫山泉のこの目を引く業績は投資家の強い関心を集めた。3月25日、農夫山泉の株価は寄り付きで約6%高となった後、上昇基調が続いた。当日の終値は1株46.42香港ドルで、前営業日比9.38%高、総時価総額は約5221億香港ドル。「水+飲料」の二重エンジンで、景気循環を超える基盤を固める農夫山泉の業績における「支え(押し棒)」として、飲用水事業は、2024年における段階的な世論の波乱の後、すでに成長を取り戻している。決算データによれば、2025年の飲用水事業は前年比17.3%増となり、中国の包装飲用水市場占有率で引き続き第1位の座を維持している。こうした安定した業績の背景には、農夫山泉が近30年にわたって継続してきた重資産型の投資配置がある。長年にわたり、農夫山泉は一貫して「水源地で工場を建て、水源地でボトリングする」という生産モデルを堅持してきた。2025年には、同社は新たに湖南省の八大公山、四川省の龍門山、西蔵自治区の念青唐古拉山という3つの良質な水源地を追加し、さらに2026年には雲南省の轎子雪山水源地も加える。現時点で農夫山泉は、全国で16カ所の優良水源地の全国展開を完了している。同時に、同社は全国に引水システムと生産ネットワークを整備しており、仮に単一工場の平均輸送半径が500キロメートルに達しても、規模化・グリッド化(格子状の配置)によって、供給効率とコスト管理を継続的に最適化している。実際、この重資産モデルは前期の投資が大きく、回収に時間がかかるものの、全国化のネットワークが形成されれば、模倣しにくいコスト優位性と供給の安定性が生まれる。業界の価格競争が激化し、原材料価格の変動を伴う構造調整の局面では、この確実性こそが企業が景気循環を乗り越えるための中核的な自信となる。飲用水事業が業績の「安定」を担ったのだとすれば、多角化した飲料のマトリクスは、農夫山泉の成長の「天井」を一気に引き上げた。2025年の決算によれば、農夫山泉の茶飲料セグメントの売上高は前年比29%増となり、一挙に200億元の大台を突破した。機能性飲料と果汁飲料もそれぞれ16.8%と26.7%の二桁成長を記録し、多品目が足並みをそろえて伸長している。これらは同社の業績成長を牽引する中核的な原動力となっている。飲料事業の爆発的な成長は、流行の追い風を短期的に狙う投機ではなく、農夫山泉が長年にわたり実践してきた「スローなイノベーション」の成果が結実したものだ。無糖茶の分野で首位を維持する「东方树叶」を例に挙げると、同商品は2011年にはすでに発売されていた。当時は砂糖入り飲料が市場を主導し、無糖茶は主流のカテゴリではなかった。しかし農夫山泉は、無糖茶の長期的な配置を一貫して堅持し、消費習慣が成熟するのを忍耐強く待ち続けた。現在、「減糖によるヘルスケア」という消費理念が人々の間に深く浸透するにつれ、無糖茶は中国の飲料業界で成長が最も速いサブカテゴリの一つとなっている。10年以上前に布石を打っていた东方树叶も爆発的に成長し、業界における長期主義の代表的な事例となった。第三者プラットフォーム「马上赢」の調査データによれば、2024年12月〜2025年11月、農夫山泉は国内のインスタント飲料の茶飲料およびインスタント飲料のミルクティー市場で第1位を維持している。また、この分野の上位3社の中で、市場シェアと販売額の双方で前年比プラスを実現しているのは同社のみだ。茶飲料事業の今後の計画について、鐘睒睒は業績公告の中で、今後、農夫山泉は中国の茶飲料市場における高級化とローカライズに対し、実体産業としての支援力を継続して注入し、茶飲料市場におけるリーダーシップを固めると述べた。価格の内巻きを拒否し、チャネル統制で収益の下限を守る飲料業界が成熟(ストック)競争に入り、価格戦や補助金(サブシディー)合戦が次々と起きる中で、農夫山泉は親会社帰属純利益158.68億元、伸び率30.9%を実現し、収益力は業界の指標として言えるほどだ。これらの背景には、農夫山泉がECチャネルにおける販売比率を主体的に統制していることがある。近年、国内のレジャー食品・飲料の小売領域では、ECチャネルの比率が継続的に上昇しており、2025年には14.1%に達している。オンラインチャネルはダイレクトに価格比較ができる性質があるため、業界の価格戦が集中して噴き出す場になりやすい。各大手ブランドは、ECプラットフォームの大規模セールに競って参加し、補助金や超低価格で販売数量の増加を狙う一方で、自社およびチャネルの利益空間を継続的に圧迫している。さらに重要なのは、オンラインで続く低価格が消費者の価格アンカーを素早く引き下げ、すぐにオフラインチャネルへと波及し、全チャネルで価格の混乱を引き起こし、最終的にディーラー(卸売業者)の利益余地を弱め、チャネル体系全体の安定性を揺るがす点にある。複数の飲料業界のディーラー(卸売業者)が記者に語ったところによれば、たとえオンラインでの価格戦が長く続かないとしても、半月から1カ月の間は店頭(ターミナル)価格の混乱期が生じるという。店頭の小売価格が安定しにくくなり、チャネル側の様子見のムードが上がり、仕入れのタイミングが完全に乱され、全体として通常の販売メカニズムが影響を受ける。さらに、年間売上規模が500億元を突破する業界のリーディング企業にとっては、1回の価格戦が連鎖的に引き起こす影響として、販売の進行リズムに30億元から50億元の影響が出る可能性がある。まさに価格体系の重要性を深く理解しているからこそ、農夫山泉はECチャネルにおける低価格の内巻きに対して、常に強い抑制を保ってきた。以前、農夫山泉のEC販売比率は長期にわたりおおむね5%前後に維持されており、業界平均を大幅に下回っていた。2025年には、農夫山泉は社内外で一体となってネットワークプラットフォーム上の低価格行為を統制し、内巻き型の価格の圧迫合戦に参加することを回避した。オンラインの低価格がもたらす一部の短期的な販売数量の上積みを自ら手放し、販売の重点を、価格体系がより安定し、ブランド価値の伝達がよりスムーズなオフラインチャネルへ振り向けることを主にした。決算結果から見ると、この価格体系に対する「自制」は、最終的に確かな利益向上へと転換された。2025年の農夫山泉の売上総利益率は、前年同期の58.1%から2.4ポイント増の60.5%となり、全体として収益力は継続的に改善している。またチャネル側では、業界関係者によれば、農夫山泉のディーラーの利益水準は業界平均の約1.5倍〜2倍だという。この利益余地により、同社のディーラー(卸売)体系は非常に強い安定性を維持している。業界の価格戦の内巻きが激化する中で、多くの消費者向け即消費(ファストムービング)企業がディーラーの大量離脱に直面する困難に陥る一方、安定したディーラー体系こそが農夫山泉の最核心の堀(参入障壁)となっており、同社が長期的に安定した発展を続けるための土台を固めてもいる。付け加えると、2026年に農夫山泉はブランド設立から30周年を迎える。30年間にわたり実体の産業を深く耕してきた、この「内巻きに染まらず、長期を重視する」発展の確かさは、逆風下で大きく伸長した同社の核心的な暗号であると同時に、業界の循環をまたいでいくための自信(底力)でもある。

525億の売上高、158億の親会社純利益:価格競争を避ける農夫山泉は、飲料業界の成長モデルを再構築した

AIに聞く · 価格の内巻きを拒否するためのチャネル統制は、どのように収益力を高められるのか?

この記事の出典:時代週報 著者:張钇璟

国内の飲料業界が成熟(ストック)競争の段階に入り、価格戦による内巻きがいっそう激化する中で、農夫山泉(09633.HK)は逆風下でも大きく伸長する形で、年次の好成績を示した。

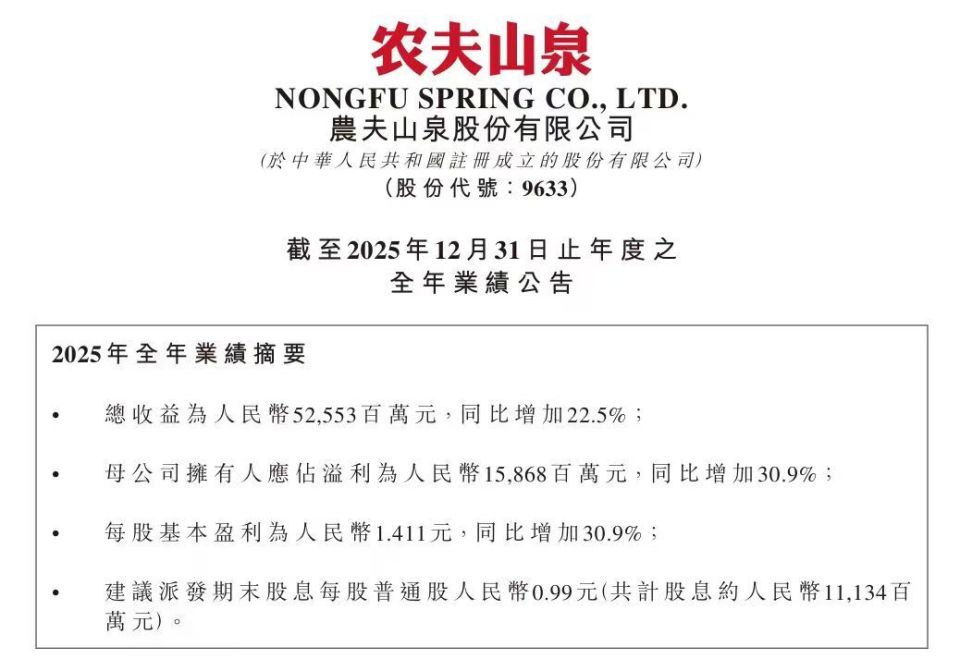

3月24日、農夫山泉は「2025年度财报」を開示し、通年の総売上高は525.53億元で前年比22.5%増となり、初めて500億元の規模の関門を突破した。親会社帰属純利益は158.68億元で前年比30.9%増であり、利益の伸び率は売上高の伸び率を大幅に上回り、収益の質が国内飲料業界で継続的にリードしている。

注目すべきは、農夫山泉の逆勢成長が、苛烈な価格戦に依存したものでもなければ、チャネルでの在庫押し込みによる短期刺激に頼ったものでもない点だ。要因は、同社独自の「水+飲料」の二重エンジンによる発展構図と、チャネルの価格体系に対する長期的な堅持にある。

現在、業界全体が「値下げによる数量確保」を中核の成長ルートとして一般化する中で、農夫山泉は、規模と収益性を両立させ、短期の成長と長期の価値のバランスを保つ持続可能な発展パスを示すだけでなく、成熟(ストック)競争の行き詰まりに深く陥っている同業各社に対し、参考になり、実際に実装できる突破の見本も提供している。

二次市場の面でも、農夫山泉のこの目を引く業績は投資家の強い関心を集めた。3月25日、農夫山泉の株価は寄り付きで約6%高となった後、上昇基調が続いた。当日の終値は1株46.42香港ドルで、前営業日比9.38%高、総時価総額は約5221億香港ドル。

「水+飲料」の二重エンジンで、景気循環を超える基盤を固める

農夫山泉の業績における「支え(押し棒)」として、飲用水事業は、2024年における段階的な世論の波乱の後、すでに成長を取り戻している。決算データによれば、2025年の飲用水事業は前年比17.3%増となり、中国の包装飲用水市場占有率で引き続き第1位の座を維持している。

こうした安定した業績の背景には、農夫山泉が近30年にわたって継続してきた重資産型の投資配置がある。長年にわたり、農夫山泉は一貫して「水源地で工場を建て、水源地でボトリングする」という生産モデルを堅持してきた。2025年には、同社は新たに湖南省の八大公山、四川省の龍門山、西蔵自治区の念青唐古拉山という3つの良質な水源地を追加し、さらに2026年には雲南省の轎子雪山水源地も加える。

現時点で農夫山泉は、全国で16カ所の優良水源地の全国展開を完了している。同時に、同社は全国に引水システムと生産ネットワークを整備しており、仮に単一工場の平均輸送半径が500キロメートルに達しても、規模化・グリッド化(格子状の配置)によって、供給効率とコスト管理を継続的に最適化している。

実際、この重資産モデルは前期の投資が大きく、回収に時間がかかるものの、全国化のネットワークが形成されれば、模倣しにくいコスト優位性と供給の安定性が生まれる。業界の価格競争が激化し、原材料価格の変動を伴う構造調整の局面では、この確実性こそが企業が景気循環を乗り越えるための中核的な自信となる。

飲用水事業が業績の「安定」を担ったのだとすれば、多角化した飲料のマトリクスは、農夫山泉の成長の「天井」を一気に引き上げた。2025年の決算によれば、農夫山泉の茶飲料セグメントの売上高は前年比29%増となり、一挙に200億元の大台を突破した。機能性飲料と果汁飲料もそれぞれ16.8%と26.7%の二桁成長を記録し、多品目が足並みをそろえて伸長している。これらは同社の業績成長を牽引する中核的な原動力となっている。

飲料事業の爆発的な成長は、流行の追い風を短期的に狙う投機ではなく、農夫山泉が長年にわたり実践してきた「スローなイノベーション」の成果が結実したものだ。無糖茶の分野で首位を維持する「东方树叶」を例に挙げると、同商品は2011年にはすでに発売されていた。当時は砂糖入り飲料が市場を主導し、無糖茶は主流のカテゴリではなかった。しかし農夫山泉は、無糖茶の長期的な配置を一貫して堅持し、消費習慣が成熟するのを忍耐強く待ち続けた。現在、「減糖によるヘルスケア」という消費理念が人々の間に深く浸透するにつれ、無糖茶は中国の飲料業界で成長が最も速いサブカテゴリの一つとなっている。10年以上前に布石を打っていた东方树叶も爆発的に成長し、業界における長期主義の代表的な事例となった。

第三者プラットフォーム「马上赢」の調査データによれば、2024年12月〜2025年11月、農夫山泉は国内のインスタント飲料の茶飲料およびインスタント飲料のミルクティー市場で第1位を維持している。また、この分野の上位3社の中で、市場シェアと販売額の双方で前年比プラスを実現しているのは同社のみだ。

茶飲料事業の今後の計画について、鐘睒睒は業績公告の中で、今後、農夫山泉は中国の茶飲料市場における高級化とローカライズに対し、実体産業としての支援力を継続して注入し、茶飲料市場におけるリーダーシップを固めると述べた。

価格の内巻きを拒否し、チャネル統制で収益の下限を守る

飲料業界が成熟(ストック)競争に入り、価格戦や補助金(サブシディー)合戦が次々と起きる中で、農夫山泉は親会社帰属純利益158.68億元、伸び率30.9%を実現し、収益力は業界の指標として言えるほどだ。これらの背景には、農夫山泉がECチャネルにおける販売比率を主体的に統制していることがある。

近年、国内のレジャー食品・飲料の小売領域では、ECチャネルの比率が継続的に上昇しており、2025年には14.1%に達している。オンラインチャネルはダイレクトに価格比較ができる性質があるため、業界の価格戦が集中して噴き出す場になりやすい。各大手ブランドは、ECプラットフォームの大規模セールに競って参加し、補助金や超低価格で販売数量の増加を狙う一方で、自社およびチャネルの利益空間を継続的に圧迫している。

さらに重要なのは、オンラインで続く低価格が消費者の価格アンカーを素早く引き下げ、すぐにオフラインチャネルへと波及し、全チャネルで価格の混乱を引き起こし、最終的にディーラー(卸売業者)の利益余地を弱め、チャネル体系全体の安定性を揺るがす点にある。

複数の飲料業界のディーラー(卸売業者)が記者に語ったところによれば、たとえオンラインでの価格戦が長く続かないとしても、半月から1カ月の間は店頭(ターミナル)価格の混乱期が生じるという。店頭の小売価格が安定しにくくなり、チャネル側の様子見のムードが上がり、仕入れのタイミングが完全に乱され、全体として通常の販売メカニズムが影響を受ける。さらに、年間売上規模が500億元を突破する業界のリーディング企業にとっては、1回の価格戦が連鎖的に引き起こす影響として、販売の進行リズムに30億元から50億元の影響が出る可能性がある。

まさに価格体系の重要性を深く理解しているからこそ、農夫山泉はECチャネルにおける低価格の内巻きに対して、常に強い抑制を保ってきた。

以前、農夫山泉のEC販売比率は長期にわたりおおむね5%前後に維持されており、業界平均を大幅に下回っていた。2025年には、農夫山泉は社内外で一体となってネットワークプラットフォーム上の低価格行為を統制し、内巻き型の価格の圧迫合戦に参加することを回避した。オンラインの低価格がもたらす一部の短期的な販売数量の上積みを自ら手放し、販売の重点を、価格体系がより安定し、ブランド価値の伝達がよりスムーズなオフラインチャネルへ振り向けることを主にした。

決算結果から見ると、この価格体系に対する「自制」は、最終的に確かな利益向上へと転換された。2025年の農夫山泉の売上総利益率は、前年同期の58.1%から2.4ポイント増の60.5%となり、全体として収益力は継続的に改善している。

またチャネル側では、業界関係者によれば、農夫山泉のディーラーの利益水準は業界平均の約1.5倍〜2倍だという。この利益余地により、同社のディーラー(卸売)体系は非常に強い安定性を維持している。業界の価格戦の内巻きが激化する中で、多くの消費者向け即消費(ファストムービング)企業がディーラーの大量離脱に直面する困難に陥る一方、安定したディーラー体系こそが農夫山泉の最核心の堀(参入障壁)となっており、同社が長期的に安定した発展を続けるための土台を固めてもいる。

付け加えると、2026年に農夫山泉はブランド設立から30周年を迎える。30年間にわたり実体の産業を深く耕してきた、この「内巻きに染まらず、長期を重視する」発展の確かさは、逆風下で大きく伸長した同社の核心的な暗号であると同時に、業界の循環をまたいでいくための自信(底力)でもある。