3月30日、グリーン電力セクターで大幅な調整が起こり、多くの投資家が疑念を抱いています。このタイミングでも引き続き配分(配置)してよいのでしょうか。私たちは、現在の調整は相場の終点ではないと考えています。なぜなら、グリーン電力セクターの中核となる投資ロジックに変化がないからです。**エネルギー安全保障戦略のアップグレード。**2026年2月末以降、中東の地政学リスク関連の出来事が継続的に激化しており、いまだに明確な緩和の兆しは見えていません。ホルムズ海峡という、世界の石油・ガス輸送の「喉(のど)」ルートが阻まれ、供給途絶リスクが高止まりしています。ブレント原油価格は1バレル70米ドルから100米ドル超へと急騰し、2022年以来の高値を更新しました。これは、エネルギー供給における地政学リスクがまだ解消されていないことを意味します。油・ガス価格の高止まりは、ある意味で常態化し得る可能性があります。こうした背景のもと、エネルギー安全保障戦略の重要性が一段と高まっています。**従来型エネルギーの脆弱性が、グリーン電力の価値再評価を加速。**ホルムズ海峡の日次平均の原油輸送量は、世界の石油貿易の約20%を占めます。液化天然ガス貿易の20%も同ルートで積み替えられています。各国にとって、地政学的な紛争は従来型エネルギー供給の構造的な弱点を露呈しました。こうした状況下で、太陽光、風力、水力などのグリーン電力は、もはや環境問題にとどまらず、エネルギー安全保障戦略の中核的構成要素になっています。**エネルギー安全保障が主線となり、グリーン電力セクターの投資ロジックも明確に。**戦略的位置づけの観点では、中国の電力産業は発電量でも設備容量でも、世界で際立って先行しており、規模とシステムの両面で明確な優位性があります。市場の見通しの面では、AIの計算能力需要の爆発が、グリーン電力に増分の余地を開きます。価値の観点では、計算能力の海外展開(算力出海)が電力価値の実現に新たな道筋を提供します。評価(バリュエーション)の観点では、中国のグリーン電力のリーダー企業は現在、概ね15〜20倍の評価です。**したがって、従来型エネルギー供給の不確実性が高まる中で、「戦略的必需+市場余地+評価(バリュエーション)の優位性」を兼ね備えるグリーン電力セクターは、価値再評価の起点に立っています。****エネルギー安全テーマ中のどれが中国の優位産業?優先する電力資産:規模で先行+システムで先行を同時に満たす****中国のグリーン電力産業は、世界最先端の規模優位をすでに形成済みです。**2025年末時点で、全国の太陽光発電の設備容量は12億キロワット、風力発電の設備容量は6.4億キロワットで、再生可能エネルギーの総設備容量は23億キロワット超となり、全国の電力総設備容量の約60%を占めます。中国は、世界最大のクリーンエネルギー発電システムを構築してきました。**中国には、世界で唯一無二の電力網インフラがあります。**アメリカでは電力網が多数の民間企業や地域運営事業者に分割され、新設の送電線の建設サイクルが5〜10年に及ぶという構造的な行き詰まりがあるのとは対照的に、中国は統一された国家レベルの電力調整の中枢を備えており、地域をまたいだ、時間帯をまたいだ電力資源の最適な配分を実現できます。「ハードウェア+システム」の二重の優位性により、中国のグリーン電力には、規模拡大から価値創造への飛躍へ移るための基盤があります。**グリーン電力の市場余地は十分に大きいのでしょうか?AIの計算能力(算力)ラッシュの中で、グリーン電力は新たな必需となり、市場余地は加速して開いています****計算能力の行き着く先は電力です。**中国の信通院は、我国の計算能力の用電需要について多様なシナリオで予測を行い、人工知能技術の発展軌跡に基づいて、高・中・低の3つの差別化された発展シナリオを構築しました。高シナリオでは、人工知能が爆発的に成長し、2030年に我が国の計算能力センターの用電は7000億キロワット時を超える可能性があり、全社会の用電量の5.3%を占めます。計算能力センターはAIの中核施設でもあり、電力消費の大口でもあるため、AIの行き着く先はエネルギーです。これは、急速に拡張している計算能力経済圏には、同等規模の電力の基盤が必要であることを意味します。**政策面では、グリーン電力の発展がすでに明確に支持されています。**2026年、「算電協同」が初めて政府活動報告に盛り込まれました。国家データ局は、**国家枢要ノードに新設する計算能力施設におけるグリーン電力の適用比率を80%以上に到達させる**ことを明確に求めています。グリーン電力と計算能力の深い融合は、グリーン電力運営事業者にとっても、まったく新しいビジネスモデルの探索につながることが期待されます。国内データセンターのグリーン電力需要の継続的な放出(拡大)は、グリーン電力運営事業者に長期で安定した消化(需要吸収)の余地を固定的に確保しつつあります。**中国の電力はどのように世界へ向かうのか?算電協同、Tokenを通じて海外へ。電力の優位性を成功裏に価値化する****電力は越境輸送しにくいが、計算能力はできる。**長年にわたり、中国のクリーンエネルギーは規模が非常に大きい一方で、物理的な電力網の境界に制約され、グローバル貿易に直接参加しにくい状況でした。AIの大規模モデル需要の爆発に伴い、まったく新しい輸出のルートが形になりつつあります――グリーン電力を計算能力へ転換し、それをToken形式で光ファイバーネットワークを通じて国境を越えて伝送し、「電力価値を海外へ」出しつつ「電力を国外へ持ち出さない(電力は出境させない)」を実現するのです。**計算能力の輸出が、新たな成長のエンジンになりつつあります。**OpenRouterのデータによれば、2026年2月、中国のモデルはToken呼び出し量というコア指標で初めて米国を上回りました。過去1年(2025年2月〜2026年2月)の間に、中国モデルのToken消費比率の増加幅は421%に達しました。MiniMax M2.5、DeepSeek V3.2などの中国モデルは、世界の呼び出し量において上位に位置しています。中国の算力出海の低コスト優位性は非常に大きいのです。例えばMiniMaxの百万Token入力価格はわずか0.3ドルで、海外の同等カテゴリのモデルの1/20です。**「算力出海」の背後には、電力価値の大幅な上昇があります。**貴州、雲南などの再生可能エネルギーが豊富な地域では、風力・太陽光の売電単価は約0.3元/度です。100万Tokenの消費には約15〜20度の電力が必要で、電力コストは人民元でわずかな金額にとどまります。一方で、国際市場における同種Tokenの出力の価格は、百万Tokenあたり約60〜168ドルです。輸出価値は、数量の規模感が一段上のレベルへと実現されています。「電力→算力」のモデルでは、1度(kWh)が支えるデジタル価値は、従来型モデルの数倍から数十倍に達し得ます。AIの対話が「単純な質問と回答」から「自律Agent」へ進化するにつれて、Token消費量は幾何級数的に増加します。この需要側の拡張は、電力消化の新たな空間を切り開いています。**なぜ「中证绿色电力指数(中証グリーン電力指数)」を選ぶのか?――バリュエーションが低い、テーマの触媒あり、カバー範囲が広い****バリュエーションが低く、グリーン電力は価値再評価を迎える可能性**中国のグリーン電力企業は現在なお、バリュエーションの割安ゾーンにあります。バリュエーションは直近5年の分位で約50%前後で、さらに評価の中枢が上がるロジックも残っています。そして「算電協同」という新たなパラダイムのもとで、グリーン電力運営事業者はAI産業チェーンへ深く統合されます。グリーン電力セクターの評価体系は、「公益事業」から「デジタル基盤」へ切り替わりつつあります。**グリーン電力運営事業者は、計算能力需要増加の触媒から直接恩恵を受ける**エネルギー安全保障、AI計算能力、出海(海外展開)の3本の主線が交差すると、グリーン電力の価値は大幅に上昇しており、グリーン電力運営事業者は計算能力需要の増分から直接恩恵を受けます。計算能力需要がグリーン電力に長期の成長余地を固定し、算力出海が電力に価値の実現へつながる新しい道筋を開きます。**指数は発電資産をより包括的にカバー**構成銘柄の観点では、中证绿色电力指数は主に水力、風力、原子力などのグリーン電力領域に焦点を当てており、上位10銘柄には長江電力、中国核電などのグリーン電力リーダーが含まれています。同時に、国電電力のような火力転換の企業も取り込んでいます。現在、市場でグリーン電力を追跡する指数としては主に、中证绿色电力指数と国证绿色电力指数があります。比較対象の指数に比べて、中证绿色电力は電力の中核テーマをより包括的にカバーしています。**グリーン電力ETF 易方达(562960、店头联接A/C: 019058/019059)**は**中证绿色电力指数をトラッキング**します。ワンタップで風力・太陽光、水力、火力転換のリーダー企業をまとめてパッケージ化でき、新型電力システム転換のβ(ベータ)を捉えるための良質なツールとして活用できます。**表:2つのグリーン電力指数の比較****表:中证绿色电力指数 上位10銘柄の構成銘柄**データ出所:Wind、データは2026年2月27日まで。

計算能力から電力まで、中国のグリーン電力の海外展開における新たなパラダイム

3月30日、グリーン電力セクターで大幅な調整が起こり、多くの投資家が疑念を抱いています。このタイミングでも引き続き配分(配置)してよいのでしょうか。私たちは、現在の調整は相場の終点ではないと考えています。なぜなら、グリーン電力セクターの中核となる投資ロジックに変化がないからです。

**エネルギー安全保障戦略のアップグレード。**2026年2月末以降、中東の地政学リスク関連の出来事が継続的に激化しており、いまだに明確な緩和の兆しは見えていません。ホルムズ海峡という、世界の石油・ガス輸送の「喉(のど)」ルートが阻まれ、供給途絶リスクが高止まりしています。ブレント原油価格は1バレル70米ドルから100米ドル超へと急騰し、2022年以来の高値を更新しました。これは、エネルギー供給における地政学リスクがまだ解消されていないことを意味します。油・ガス価格の高止まりは、ある意味で常態化し得る可能性があります。こうした背景のもと、エネルギー安全保障戦略の重要性が一段と高まっています。

**従来型エネルギーの脆弱性が、グリーン電力の価値再評価を加速。**ホルムズ海峡の日次平均の原油輸送量は、世界の石油貿易の約20%を占めます。液化天然ガス貿易の20%も同ルートで積み替えられています。各国にとって、地政学的な紛争は従来型エネルギー供給の構造的な弱点を露呈しました。こうした状況下で、太陽光、風力、水力などのグリーン電力は、もはや環境問題にとどまらず、エネルギー安全保障戦略の中核的構成要素になっています。

**エネルギー安全保障が主線となり、グリーン電力セクターの投資ロジックも明確に。**戦略的位置づけの観点では、中国の電力産業は発電量でも設備容量でも、世界で際立って先行しており、規模とシステムの両面で明確な優位性があります。市場の見通しの面では、AIの計算能力需要の爆発が、グリーン電力に増分の余地を開きます。価値の観点では、計算能力の海外展開(算力出海)が電力価値の実現に新たな道筋を提供します。評価(バリュエーション)の観点では、中国のグリーン電力のリーダー企業は現在、概ね15〜20倍の評価です。したがって、従来型エネルギー供給の不確実性が高まる中で、「戦略的必需+市場余地+評価(バリュエーション)の優位性」を兼ね備えるグリーン電力セクターは、価値再評価の起点に立っています。

エネルギー安全テーマ中のどれが中国の優位産業?優先する電力資産:規模で先行+システムで先行を同時に満たす

**中国のグリーン電力産業は、世界最先端の規模優位をすでに形成済みです。**2025年末時点で、全国の太陽光発電の設備容量は12億キロワット、風力発電の設備容量は6.4億キロワットで、再生可能エネルギーの総設備容量は23億キロワット超となり、全国の電力総設備容量の約60%を占めます。中国は、世界最大のクリーンエネルギー発電システムを構築してきました。

**中国には、世界で唯一無二の電力網インフラがあります。**アメリカでは電力網が多数の民間企業や地域運営事業者に分割され、新設の送電線の建設サイクルが5〜10年に及ぶという構造的な行き詰まりがあるのとは対照的に、中国は統一された国家レベルの電力調整の中枢を備えており、地域をまたいだ、時間帯をまたいだ電力資源の最適な配分を実現できます。「ハードウェア+システム」の二重の優位性により、中国のグリーン電力には、規模拡大から価値創造への飛躍へ移るための基盤があります。

グリーン電力の市場余地は十分に大きいのでしょうか?AIの計算能力(算力)ラッシュの中で、グリーン電力は新たな必需となり、市場余地は加速して開いています

**計算能力の行き着く先は電力です。**中国の信通院は、我国の計算能力の用電需要について多様なシナリオで予測を行い、人工知能技術の発展軌跡に基づいて、高・中・低の3つの差別化された発展シナリオを構築しました。高シナリオでは、人工知能が爆発的に成長し、2030年に我が国の計算能力センターの用電は7000億キロワット時を超える可能性があり、全社会の用電量の5.3%を占めます。計算能力センターはAIの中核施設でもあり、電力消費の大口でもあるため、AIの行き着く先はエネルギーです。これは、急速に拡張している計算能力経済圏には、同等規模の電力の基盤が必要であることを意味します。

**政策面では、グリーン電力の発展がすでに明確に支持されています。**2026年、「算電協同」が初めて政府活動報告に盛り込まれました。国家データ局は、国家枢要ノードに新設する計算能力施設におけるグリーン電力の適用比率を80%以上に到達させることを明確に求めています。グリーン電力と計算能力の深い融合は、グリーン電力運営事業者にとっても、まったく新しいビジネスモデルの探索につながることが期待されます。国内データセンターのグリーン電力需要の継続的な放出(拡大)は、グリーン電力運営事業者に長期で安定した消化(需要吸収)の余地を固定的に確保しつつあります。

中国の電力はどのように世界へ向かうのか?算電協同、Tokenを通じて海外へ。電力の優位性を成功裏に価値化する

**電力は越境輸送しにくいが、計算能力はできる。**長年にわたり、中国のクリーンエネルギーは規模が非常に大きい一方で、物理的な電力網の境界に制約され、グローバル貿易に直接参加しにくい状況でした。AIの大規模モデル需要の爆発に伴い、まったく新しい輸出のルートが形になりつつあります――グリーン電力を計算能力へ転換し、それをToken形式で光ファイバーネットワークを通じて国境を越えて伝送し、「電力価値を海外へ」出しつつ「電力を国外へ持ち出さない(電力は出境させない)」を実現するのです。

**計算能力の輸出が、新たな成長のエンジンになりつつあります。**OpenRouterのデータによれば、2026年2月、中国のモデルはToken呼び出し量というコア指標で初めて米国を上回りました。過去1年(2025年2月〜2026年2月)の間に、中国モデルのToken消費比率の増加幅は421%に達しました。MiniMax M2.5、DeepSeek V3.2などの中国モデルは、世界の呼び出し量において上位に位置しています。中国の算力出海の低コスト優位性は非常に大きいのです。例えばMiniMaxの百万Token入力価格はわずか0.3ドルで、海外の同等カテゴリのモデルの1/20です。

**「算力出海」の背後には、電力価値の大幅な上昇があります。**貴州、雲南などの再生可能エネルギーが豊富な地域では、風力・太陽光の売電単価は約0.3元/度です。100万Tokenの消費には約15〜20度の電力が必要で、電力コストは人民元でわずかな金額にとどまります。一方で、国際市場における同種Tokenの出力の価格は、百万Tokenあたり約60〜168ドルです。輸出価値は、数量の規模感が一段上のレベルへと実現されています。「電力→算力」のモデルでは、1度(kWh)が支えるデジタル価値は、従来型モデルの数倍から数十倍に達し得ます。

AIの対話が「単純な質問と回答」から「自律Agent」へ進化するにつれて、Token消費量は幾何級数的に増加します。この需要側の拡張は、電力消化の新たな空間を切り開いています。

なぜ「中证绿色电力指数(中証グリーン電力指数)」を選ぶのか?――バリュエーションが低い、テーマの触媒あり、カバー範囲が広い

バリュエーションが低く、グリーン電力は価値再評価を迎える可能性

中国のグリーン電力企業は現在なお、バリュエーションの割安ゾーンにあります。バリュエーションは直近5年の分位で約50%前後で、さらに評価の中枢が上がるロジックも残っています。そして「算電協同」という新たなパラダイムのもとで、グリーン電力運営事業者はAI産業チェーンへ深く統合されます。グリーン電力セクターの評価体系は、「公益事業」から「デジタル基盤」へ切り替わりつつあります。

グリーン電力運営事業者は、計算能力需要増加の触媒から直接恩恵を受ける

エネルギー安全保障、AI計算能力、出海(海外展開)の3本の主線が交差すると、グリーン電力の価値は大幅に上昇しており、グリーン電力運営事業者は計算能力需要の増分から直接恩恵を受けます。計算能力需要がグリーン電力に長期の成長余地を固定し、算力出海が電力に価値の実現へつながる新しい道筋を開きます。

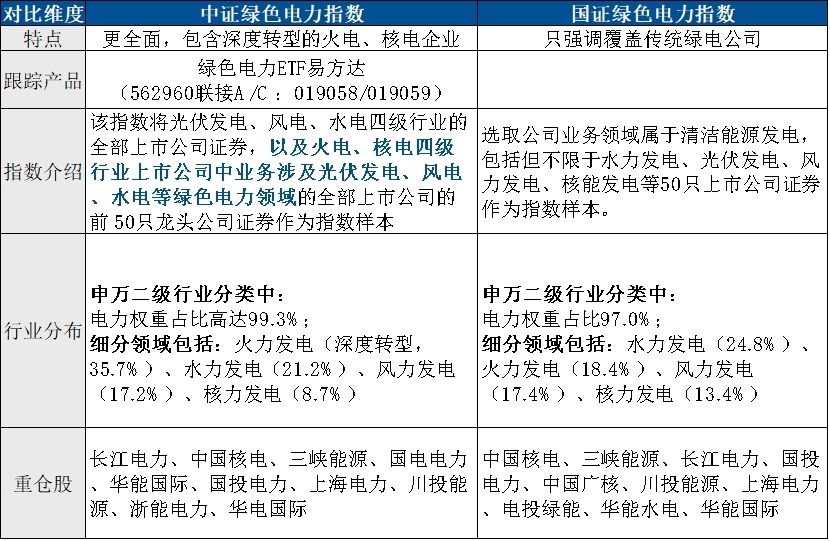

指数は発電資産をより包括的にカバー

構成銘柄の観点では、中证绿色电力指数は主に水力、風力、原子力などのグリーン電力領域に焦点を当てており、上位10銘柄には長江電力、中国核電などのグリーン電力リーダーが含まれています。同時に、国電電力のような火力転換の企業も取り込んでいます。

現在、市場でグリーン電力を追跡する指数としては主に、中证绿色电力指数と国证绿色电力指数があります。比較対象の指数に比べて、中证绿色电力は電力の中核テーマをより包括的にカバーしています。グリーン電力ETF 易方达(562960、店头联接A/C: 019058/019059)は中证绿色电力指数をトラッキングします。ワンタップで風力・太陽光、水力、火力転換のリーダー企業をまとめてパッケージ化でき、新型電力システム転換のβ(ベータ)を捉えるための良質なツールとして活用できます。

表:2つのグリーン電力指数の比較

表:中证绿色电力指数 上位10銘柄の構成銘柄

データ出所:Wind、データは2026年2月27日まで。