原文作者: David Lopez Mateos原文編译: 深潮 TechFlow**導入:** メディアは、GPU 演算能力の価格の上げ下げを数字で一言でまとめたがりますが、現実はこうです。Bloomberg ターミナル上では、4社の指数提供者が提示する見積が互いに 2 米ドル以上も乖離しており、方向性もタイミングも一致していません。この記事の著者は GPU 演算能力取引プラットフォーム Compute Desk の創業者 David Lopez Mateos で、彼は取引データをもとに H100 と B200 の実際の価格形成構造を分解し、合意された基準も、標準契約も、フォワードカーブもない「素の市場」を明らかにしました――演算能力は、短期賃貸マンションのように貯め込まれて転売されているのです。メディアの見出しを見ると、GPU 演算能力の価格が暴騰しているように感じるでしょう。この物語は心地よく、「供給の逼迫 + AI 需要の底なし」というマクロの枠組みにきれいに収まります。そして、安心できるあることを示唆しています――私たちはちゃんと機能する市場を持っていて、価格シグナルは明確に読み取れるのだ、と。しかし、実際はそうではありません。この物語はほぼ単一の指数に全面的に依存しており、暗示されていることは暗示されるべきではありません。GPU レンタル市場は、グローバルな状態を 1 つの数字で表せるほど効率的ではないのです。供給の不足は確かに現実ですが、当事者が感じる不足はまったく違います――あなたが誰であるか、どこにいるか、どの契約を取引しているか、どの演算能力資産を扱っているかによって変わるからです。この不透明さに対する市場の自然な反応は、秩序ある価格発見ではなく「貯め込み」です。来月も、それらをどんな価格でも買えるのか分からないため、まだ必要ないかもしれない GPU の稼働時間を押さえる。貯め込みが起き、透明なベンチマークがない場所では、断片化したセカンダリー市場が生まれます。Compute Desk では、テナントが大規模イベント期間にマンションを転貸するように、自分たちのクラスタを転貸することをすでに実現しています。これは仮説ではありません。今まさに起きています。**指数が収束しない**---------成熟した大口商品市場では、異なる方法論に基づいて構築された指数は収束に向かいます。ブレント原油と WTI は、地理的位置や原油品質の違いから数米ドルの価格差はありますが、方向性は同期して動きます(図 1)。この収束こそが効率的市場のしるしです。図注:ブレントと WTI 原油価格の推移の比較で、方向性が非常に一致現在 Bloomberg ターミナル上には、3社の GPU 価格指数提供者があります。Silicon Data、Ornn AI、Compute Desk です。SemiAnalysis がちょうど 4社目を公開しました。100 を超える市場参加者の調査データをもとに構築した、月次の H100 1年期契約価格指数です。Silicon Data と Ornn が公表しているのは日次の H100 レンタル指数で、Compute Desk は Hopper アーキテクチャの層でデータを集約し、SemiAnalysis が捉えているのは、提示価格でもスクレイピング価格でもなく、交渉後の契約価格です。方法論が異なり、頻度が異なり、同じ市場に対する洞察の角度も異なります。それらを重ねて見れば、意見の相違は一目で分かります(図 2)。図注:4社の GPU 指数を重ね合わせた比較で、価格水準と推移はいずれも明確に乖離**値上げはいったいどこで起きているのか**------------Compute Desk のデータを使えば、供給者タイプや契約構造に沿って H100 の価格変動を分解し、さらに Silicon Data の SDH100RT 指数(図 3)を重ねて確認できます。すべての指標が価格上昇を示していますが、起点と上げ幅は、指数や契約タイプの違いによって大きく異なります。図注:H100 を契約タイプ別に分解した価格推移と SDH100RT 指数の重ね合わせCompute Desk の H100 新雲(neocloud)データは、集約指数よりもさらに具体的な物語を語っています。オンデマンドの価格設定は冬の間、相対的に安定しており、およそ 3.00 米ドル / 時間で推移し、その後 3月に急激に 3.50 米ドルへ跳ね上がります。スポット価格のほうがより騒がしく、かつより低く、3月になってから小さな上向きの傾向が見られる程度です。Silicon Data の SDH100RT は、よりなめらかな形で着実な上昇を示し、同時期に 2.00 米ドルから 2.64 米ドルへ上がっています。2つの指数は継続して異なる価格帯に位置し、時間のリズムを描く方法も異なります。Compute Desk は 3月の跳ね上がりだと言い、Silicon Data はゆっくりとした上り坂だと言います。1年期の予約(リザーブ)価格は 2月までは概ね横ばいで、その後 3月末に 1.90 米ドルから 2.64 米ドルへ急上昇します――段階的に追い付くのではなく、突然の再評価です。これは、オンデマンド市場が締まった後に供給者が契約のフィー率を一括で調整したことにより、継続的な構造需要が駆動しているというよりも、それに近い形です。B200 の 3月の物語はさらに激しいです(図 4)。Compute Desk のオンデマンド指数は、数週間のうちに 5.70 米ドルから 8.00 米ドル以上へ急騰しています。Silicon Data の SDB200RT は 4.40 米ドルから 6.11 米ドルへ急上昇した後、5.47 米ドルへ下落しました。2つの指数はいずれもこの局面を記録していますが、起点は 2 米ドル以上離れており、上昇と下落の形も異なります。B200 は 5か月未満のデータしかなく、供給者も少なく、価格差がより大きい。2つの指数は、非常に異なるレンズで同じ出来事を見ているのです。図注:B200 のオンデマンドと予約価格の推移、Compute Desk と Silicon Data のデータを重ね合わせ**インフラの問題であって、地域差だけではない**------------------大口商品市場には基差(basis differential)があります。Appalachia の天然ガスは教科書的なケースです。巨量の備蓄が、構造的に制約されたパイプライン輸送能力の上に積み上がっています。Pennsylvania-Ohio 回廊の利用率はしばしば 100% を超えます。Borealis Pipeline などの新プロジェクトは、2020年代後半になってからようやく稼働する見込みです。GPU 市場にも似たような状況があります。バージニア州の 1枚の H100 と、フランクフルトの 1枚の H100 は同じ経済商品ではありません。しかし、地域差だけでは、同じ市場を測っているはずの指数の間でこれほど大きな意見の相違がなぜ起こるのか説明できません。GPU 市場のミスマッチは、Appalachia の天然ガス問題よりも深いのです。天然ガスの問題は、単一の欠けた部品です。つまり、供給と需要の両端をつなぐパイプライン輸送能力です。演算能力市場では、インフラ上の欠口が供給側と需要側の両方に存在します。物理インフラ――信頼性のある分配に必要な一貫したネットワーク、予測可能な構成、予測可能な可用性――がまだ成熟しておらず、時にはそもそも機能しません。金融インフラ――物理的な差異があっても価格スプレッドを圧縮し得る標準化された契約、透明なベンチマーク、裁定メカニズム――もまた、まだ存在しません。データは物語を語っています。2026年初頭に演算能力を調達しようとした「実際の体験」は、さらに刺さる物語でした。あらゆる GPU タイプのオンデマンド供給能力は、実際にはすべて売り切れでした。64枚の H100 を探すのが困難です。Compute Desk は、オンデマンド市場における供給者の 90% で、利用可能な供給量がゼロであることを示しています。予約市場も大して良くありません。うまく機能する市場であれば、この種の希少性はとっくに価格を新しい均衡点へ押し上げているはずです。しかし実際にはそうなっていません。これは、供給者自身にリアルタイムの価格情報が欠けており、調整できていないことを示しています。価格は上がっていますが、上がり方が遅すぎて市場を清算できない。提示価格と、実際に支払われる意志との間のギャップが、貯め込み、転貸、そして非公式なセカンダリー市場の取引によって埋められているのです。**何を変える必要があるのか**----------現在の GPU 演算能力市場には、7つの核心的な問題があります。合意された基準(共通ベンチマーク)がない。複数の指数が併存しており、方法論が異なり、結論が互いに矛盾している。集約された物語が構造を隠している。「H100 の価格」という数字が、異なる供給者タイプや契約期限の間にある大きな差異を覆い隠してしまう。取引レベルのデータが欠けている。バイラテラル市場では、提示価格と実際の約定価格の乖離が非常に大きい。契約の標準化がない。大多数の GPU レンタルはバイラテラルな交渉で、条件がそれぞれ異なる。より短く、より標準化された契約期限は、流動性と価格発見を改善できる。納品品質に保証がない。インターコネクトのトポロジー、CPU の組み合わせ、ネットワークスタック、稼働時間の差が非常に大きい。買い手は約束をする前に、自分が購入する演算能力がどの品質なのかを知る必要がある。契約に流動性がない。需要が予約期間中に変化した場合、選択肢は限られる。つまり、コストを丸ごと食うか、非公式に転貸するかのどちらか。市場は、約束済みの演算能力を譲渡または転売できるインフラを必要としており、それによって生産能力が最も必要としている人へ流れるべきだ。フォワードカーブがない。遠未来の価格設定ができなければ、ヘッジもできない。だからこそ、貸し手は GPU を担保にすると 40%-50% のディスカウントで見積もり、資金調達コストが高止まりする。今世紀で最も重要な大口商品を対象に、正常に運転できる市場をつくることは、単に一本の線だけで前進させることで実現できません。計量、標準化、契約構造、納品品質、流動性――これらは同時に前進しなければならず、それまで誰も本当に「GPU 1時間はいくらの価値なのか」を言い切れないのです。

GPU価格:審判のいない混戦

原文作者: David Lopez Mateos

原文編译: 深潮 TechFlow

導入: メディアは、GPU 演算能力の価格の上げ下げを数字で一言でまとめたがりますが、現実はこうです。Bloomberg ターミナル上では、4社の指数提供者が提示する見積が互いに 2 米ドル以上も乖離しており、方向性もタイミングも一致していません。この記事の著者は GPU 演算能力取引プラットフォーム Compute Desk の創業者 David Lopez Mateos で、彼は取引データをもとに H100 と B200 の実際の価格形成構造を分解し、合意された基準も、標準契約も、フォワードカーブもない「素の市場」を明らかにしました――演算能力は、短期賃貸マンションのように貯め込まれて転売されているのです。

メディアの見出しを見ると、GPU 演算能力の価格が暴騰しているように感じるでしょう。この物語は心地よく、「供給の逼迫 + AI 需要の底なし」というマクロの枠組みにきれいに収まります。そして、安心できるあることを示唆しています――私たちはちゃんと機能する市場を持っていて、価格シグナルは明確に読み取れるのだ、と。

しかし、実際はそうではありません。この物語はほぼ単一の指数に全面的に依存しており、暗示されていることは暗示されるべきではありません。GPU レンタル市場は、グローバルな状態を 1 つの数字で表せるほど効率的ではないのです。

供給の不足は確かに現実ですが、当事者が感じる不足はまったく違います――あなたが誰であるか、どこにいるか、どの契約を取引しているか、どの演算能力資産を扱っているかによって変わるからです。この不透明さに対する市場の自然な反応は、秩序ある価格発見ではなく「貯め込み」です。来月も、それらをどんな価格でも買えるのか分からないため、まだ必要ないかもしれない GPU の稼働時間を押さえる。貯め込みが起き、透明なベンチマークがない場所では、断片化したセカンダリー市場が生まれます。Compute Desk では、テナントが大規模イベント期間にマンションを転貸するように、自分たちのクラスタを転貸することをすでに実現しています。これは仮説ではありません。今まさに起きています。

指数が収束しない

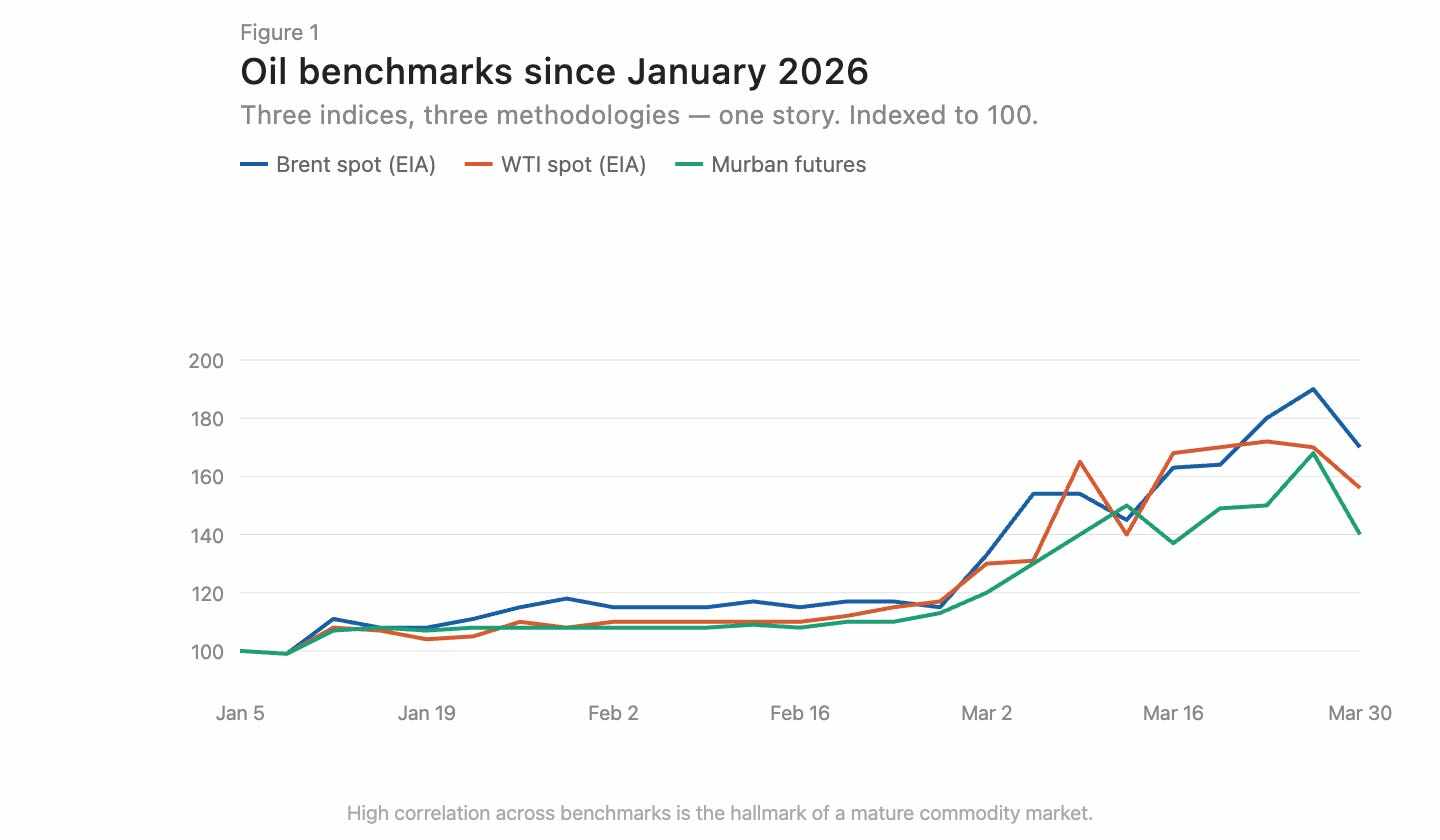

成熟した大口商品市場では、異なる方法論に基づいて構築された指数は収束に向かいます。ブレント原油と WTI は、地理的位置や原油品質の違いから数米ドルの価格差はありますが、方向性は同期して動きます(図 1)。この収束こそが効率的市場のしるしです。

図注:ブレントと WTI 原油価格の推移の比較で、方向性が非常に一致

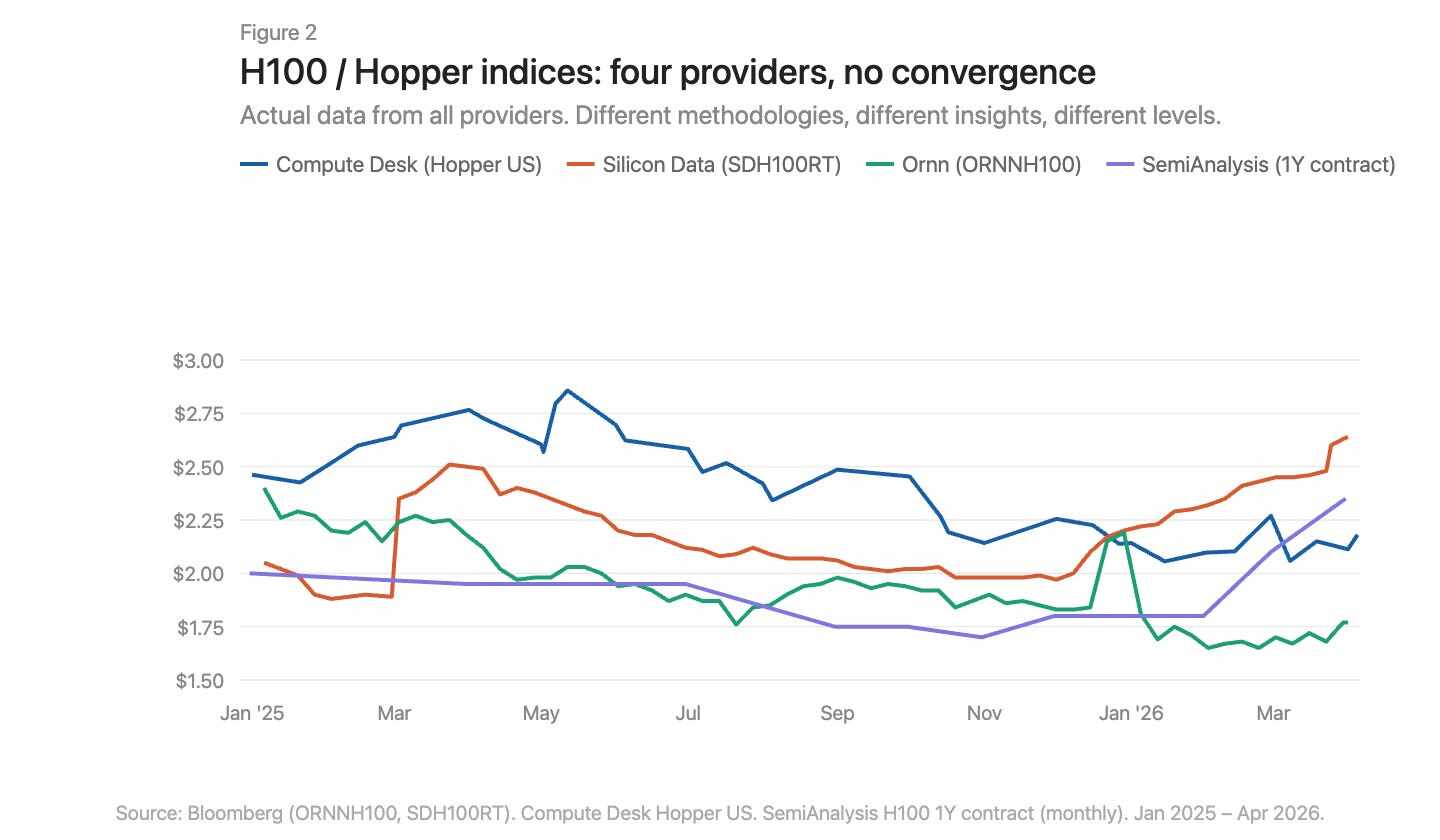

現在 Bloomberg ターミナル上には、3社の GPU 価格指数提供者があります。Silicon Data、Ornn AI、Compute Desk です。SemiAnalysis がちょうど 4社目を公開しました。100 を超える市場参加者の調査データをもとに構築した、月次の H100 1年期契約価格指数です。Silicon Data と Ornn が公表しているのは日次の H100 レンタル指数で、Compute Desk は Hopper アーキテクチャの層でデータを集約し、SemiAnalysis が捉えているのは、提示価格でもスクレイピング価格でもなく、交渉後の契約価格です。方法論が異なり、頻度が異なり、同じ市場に対する洞察の角度も異なります。それらを重ねて見れば、意見の相違は一目で分かります(図 2)。

図注:4社の GPU 指数を重ね合わせた比較で、価格水準と推移はいずれも明確に乖離

値上げはいったいどこで起きているのか

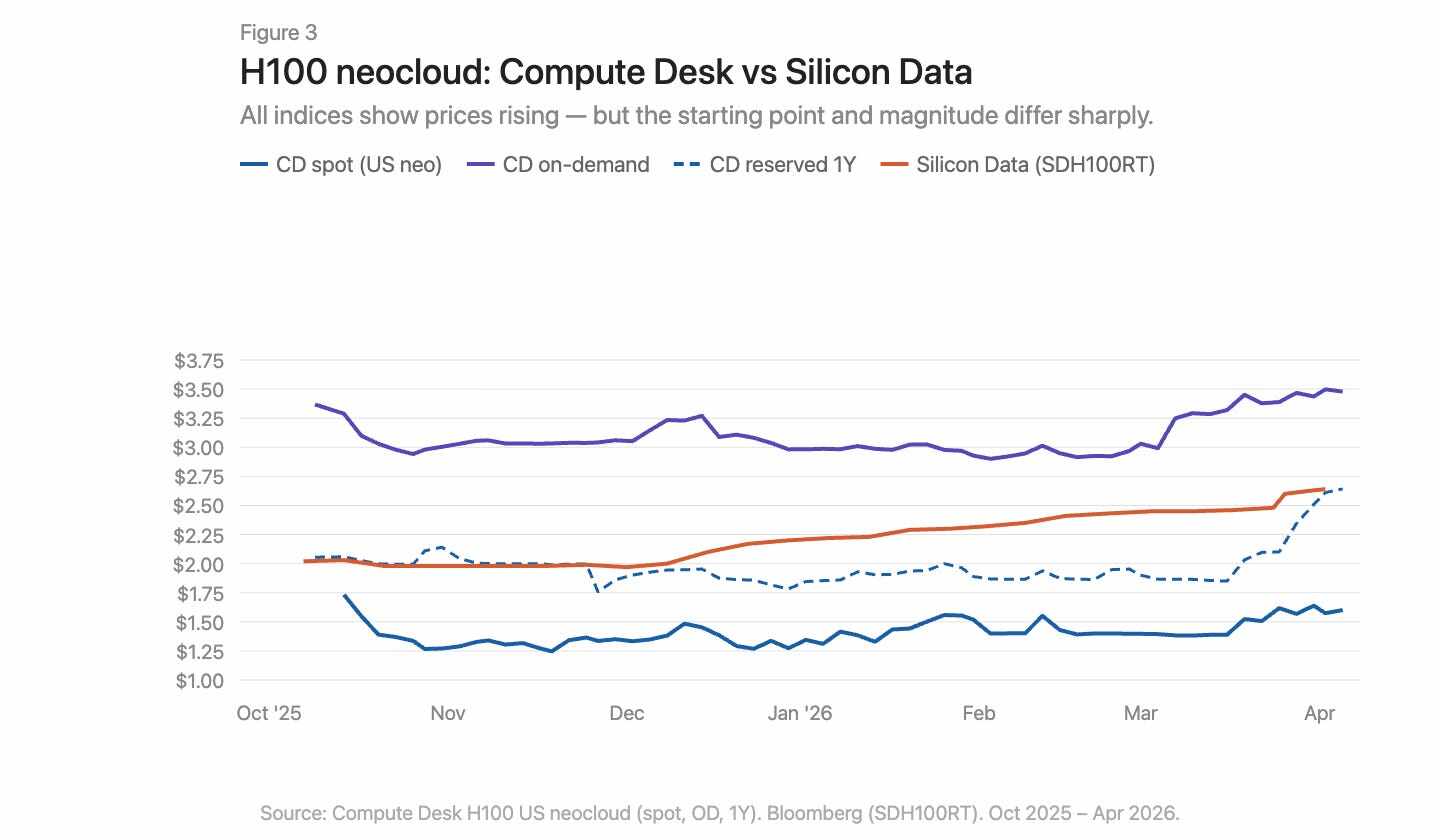

Compute Desk のデータを使えば、供給者タイプや契約構造に沿って H100 の価格変動を分解し、さらに Silicon Data の SDH100RT 指数(図 3)を重ねて確認できます。すべての指標が価格上昇を示していますが、起点と上げ幅は、指数や契約タイプの違いによって大きく異なります。

図注:H100 を契約タイプ別に分解した価格推移と SDH100RT 指数の重ね合わせ

Compute Desk の H100 新雲(neocloud)データは、集約指数よりもさらに具体的な物語を語っています。オンデマンドの価格設定は冬の間、相対的に安定しており、およそ 3.00 米ドル / 時間で推移し、その後 3月に急激に 3.50 米ドルへ跳ね上がります。スポット価格のほうがより騒がしく、かつより低く、3月になってから小さな上向きの傾向が見られる程度です。Silicon Data の SDH100RT は、よりなめらかな形で着実な上昇を示し、同時期に 2.00 米ドルから 2.64 米ドルへ上がっています。2つの指数は継続して異なる価格帯に位置し、時間のリズムを描く方法も異なります。Compute Desk は 3月の跳ね上がりだと言い、Silicon Data はゆっくりとした上り坂だと言います。

1年期の予約(リザーブ)価格は 2月までは概ね横ばいで、その後 3月末に 1.90 米ドルから 2.64 米ドルへ急上昇します――段階的に追い付くのではなく、突然の再評価です。これは、オンデマンド市場が締まった後に供給者が契約のフィー率を一括で調整したことにより、継続的な構造需要が駆動しているというよりも、それに近い形です。

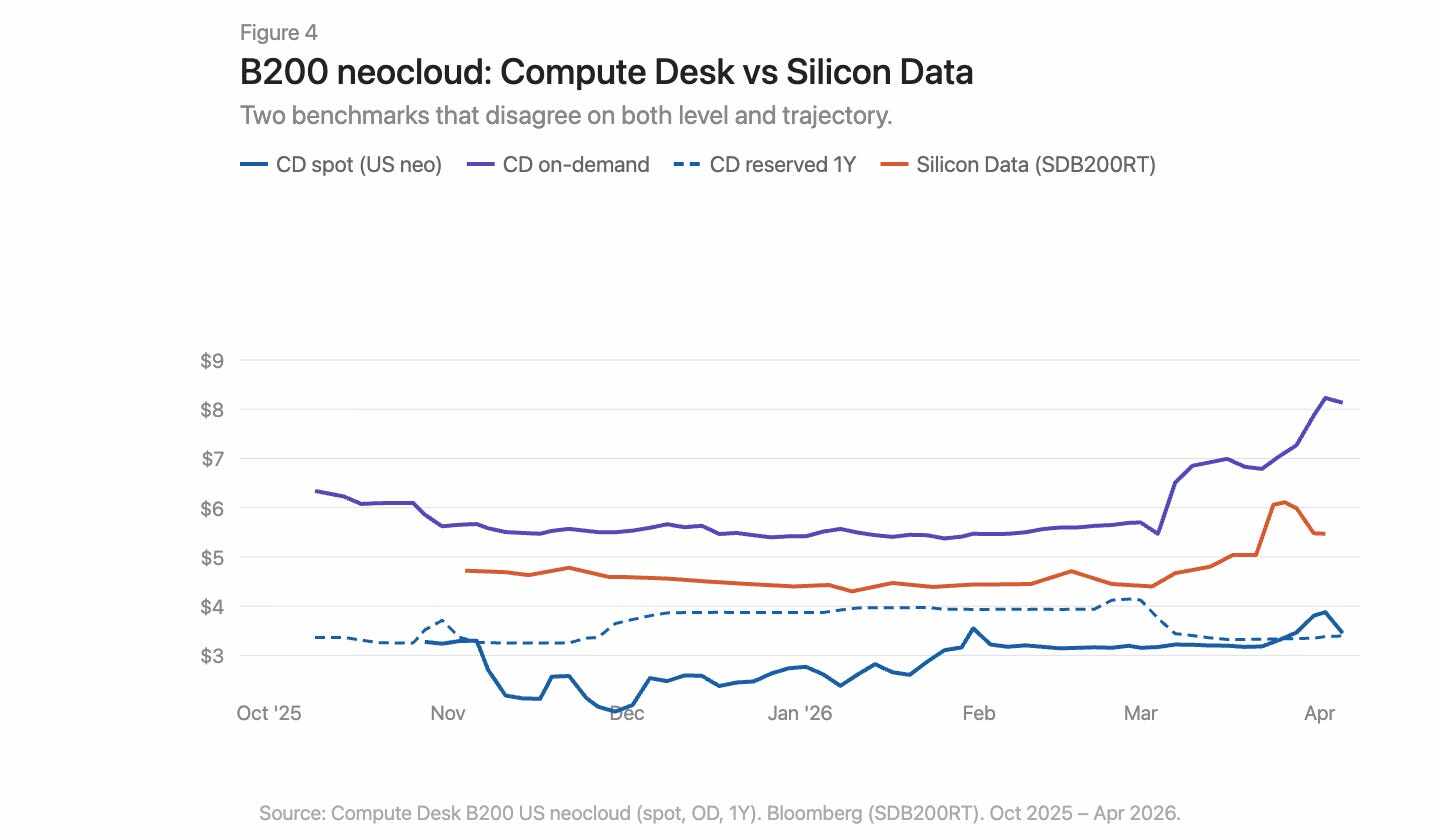

B200 の 3月の物語はさらに激しいです(図 4)。Compute Desk のオンデマンド指数は、数週間のうちに 5.70 米ドルから 8.00 米ドル以上へ急騰しています。Silicon Data の SDB200RT は 4.40 米ドルから 6.11 米ドルへ急上昇した後、5.47 米ドルへ下落しました。2つの指数はいずれもこの局面を記録していますが、起点は 2 米ドル以上離れており、上昇と下落の形も異なります。B200 は 5か月未満のデータしかなく、供給者も少なく、価格差がより大きい。2つの指数は、非常に異なるレンズで同じ出来事を見ているのです。

図注:B200 のオンデマンドと予約価格の推移、Compute Desk と Silicon Data のデータを重ね合わせ

インフラの問題であって、地域差だけではない

大口商品市場には基差(basis differential)があります。Appalachia の天然ガスは教科書的なケースです。巨量の備蓄が、構造的に制約されたパイプライン輸送能力の上に積み上がっています。Pennsylvania-Ohio 回廊の利用率はしばしば 100% を超えます。Borealis Pipeline などの新プロジェクトは、2020年代後半になってからようやく稼働する見込みです。

GPU 市場にも似たような状況があります。バージニア州の 1枚の H100 と、フランクフルトの 1枚の H100 は同じ経済商品ではありません。しかし、地域差だけでは、同じ市場を測っているはずの指数の間でこれほど大きな意見の相違がなぜ起こるのか説明できません。GPU 市場のミスマッチは、Appalachia の天然ガス問題よりも深いのです。天然ガスの問題は、単一の欠けた部品です。つまり、供給と需要の両端をつなぐパイプライン輸送能力です。演算能力市場では、インフラ上の欠口が供給側と需要側の両方に存在します。物理インフラ――信頼性のある分配に必要な一貫したネットワーク、予測可能な構成、予測可能な可用性――がまだ成熟しておらず、時にはそもそも機能しません。金融インフラ――物理的な差異があっても価格スプレッドを圧縮し得る標準化された契約、透明なベンチマーク、裁定メカニズム――もまた、まだ存在しません。

データは物語を語っています。2026年初頭に演算能力を調達しようとした「実際の体験」は、さらに刺さる物語でした。あらゆる GPU タイプのオンデマンド供給能力は、実際にはすべて売り切れでした。64枚の H100 を探すのが困難です。Compute Desk は、オンデマンド市場における供給者の 90% で、利用可能な供給量がゼロであることを示しています。予約市場も大して良くありません。うまく機能する市場であれば、この種の希少性はとっくに価格を新しい均衡点へ押し上げているはずです。しかし実際にはそうなっていません。これは、供給者自身にリアルタイムの価格情報が欠けており、調整できていないことを示しています。価格は上がっていますが、上がり方が遅すぎて市場を清算できない。提示価格と、実際に支払われる意志との間のギャップが、貯め込み、転貸、そして非公式なセカンダリー市場の取引によって埋められているのです。

何を変える必要があるのか

現在の GPU 演算能力市場には、7つの核心的な問題があります。

合意された基準(共通ベンチマーク)がない。複数の指数が併存しており、方法論が異なり、結論が互いに矛盾している。

集約された物語が構造を隠している。「H100 の価格」という数字が、異なる供給者タイプや契約期限の間にある大きな差異を覆い隠してしまう。

取引レベルのデータが欠けている。バイラテラル市場では、提示価格と実際の約定価格の乖離が非常に大きい。

契約の標準化がない。大多数の GPU レンタルはバイラテラルな交渉で、条件がそれぞれ異なる。より短く、より標準化された契約期限は、流動性と価格発見を改善できる。

納品品質に保証がない。インターコネクトのトポロジー、CPU の組み合わせ、ネットワークスタック、稼働時間の差が非常に大きい。買い手は約束をする前に、自分が購入する演算能力がどの品質なのかを知る必要がある。

契約に流動性がない。需要が予約期間中に変化した場合、選択肢は限られる。つまり、コストを丸ごと食うか、非公式に転貸するかのどちらか。市場は、約束済みの演算能力を譲渡または転売できるインフラを必要としており、それによって生産能力が最も必要としている人へ流れるべきだ。

フォワードカーブがない。遠未来の価格設定ができなければ、ヘッジもできない。だからこそ、貸し手は GPU を担保にすると 40%-50% のディスカウントで見積もり、資金調達コストが高止まりする。

今世紀で最も重要な大口商品を対象に、正常に運転できる市場をつくることは、単に一本の線だけで前進させることで実現できません。計量、標準化、契約構造、納品品質、流動性――これらは同時に前進しなければならず、それまで誰も本当に「GPU 1時間はいくらの価値なのか」を言い切れないのです。