4月8日、市場は一斉に反発し、上海総合指数は100ポイント超の長い陽線を描き、創業板指数は近6%上昇、科創50指数は6%超上昇した。引け時点で、上海総合指数は2.7%上昇、深成指数は4.79%上昇、創業板指数は5.91%上昇した。 セクターを見ると、AI関連の産業チェーンが一斉に爆発し、計算能力(コンピューティング)ハードウェアのテーマが急速に押し上げられ、AIアプリケーション側も活発な動きを見せ、貴金属のテーマは一斉に上昇した。下落面では、石油・ガス関連が一斉に調整した。 全市場で5100銘柄超が上昇し、そのうち135銘柄がストップ高となり、2日連続で100銘柄超がストップ高を記録した。上海・深セン両市場の売買代金は2.43兆元で、前の取引日より8201億元増えて出来高が膨らんだ。 昨日から今日にかけて、A株市場は昨年の値動きを「敬意をもって」なぞる意図があるように見える。まず底を探り、その後は全面的な上げとなった。 リズムはどこか見覚えがあるが、違うのは次の点だ。昨日は昨年の「4・7」のような深い落ち込みを叩き出しておらず、今日はさらに直接的に暴力的な修復を行い、上昇率は昨年の「4・8」をはるかに上回り、上昇のスピードを加速させた。 データによると、引け時点で上海総合指数は久々の「100ポイント超の長い陽線」を形成し、4000ポイントに接近した。  個別株の面では、全市場で合計5174銘柄が上昇して引け、3月24日の5136銘柄を上回り、年内で最も好調な1日となった。  これは明らかに、次のためだ。 **前期の下落が出そろい、今日の楽観的なムードが出そろい、増分の資金も到来した。** データによると、2月末に高値を付けて以降、全A平均株価は3月23日に最大の下落幅(最大ドローダウン)となり、13.8%だった。3月23日以降、この指標は全体として緩やかに持ち直しており、今日の4.87%の上昇分を加えると、最大の上昇幅は9%超に達する。年内のピークに戻るには、さらに約6%の反発が必要だ。  前述のとおり、今日はまた、あらゆる面で反発に有利な日だ。 メディアの早朝報道によると、米国のトランプ大統領は火曜に、イランとの2週間の停戦協定に合意したと述べた。これに先立つ12時間未満の間では、彼はテヘラン側に対して「文明を破壊する」式の最後通牒も出していた。 伊朗外长阿拉格齐(イラン外長アラグジ)は、攻撃が停止されるなら、今後2週間、船舶がホルムズ海峡を安全に通過できると表明した。 市場の主流の見方では、たとえ材料面にまだ「雑音」があるとしても、短期の停戦は世界市場にとって、望ましい緊張緩和のシグナルをもたらした。A株に関しても、昨年同期と似た修復相場を切り出すことは、あり得ないことではない。 しかし、分析する側では、**市場の反発が継続できるかどうかは、ホルムズ海峡の海運がいつ通常に戻るかにかかっている。** 高止まりしている原油価格は、世界、特にアジアの経済が直面する主要な下振れリスクであり、その多くの経済体は中東の原油の輸入に高度に依存している。同時に、今すぐ「恒久的な平和」の物語を信じるのはまだ早い。 さらに、北向き資金の流入が重なり、出来高を伴う最初の大きな陽線がすでに出現した。広く株主にとって、血を大きく取り戻せるのは間違いなく良いことだ。一方で、初期の全面高による反発を経た後に、どの方向性が抜け出して市場の新たな中核になるのか――それが今後の注目点だ。 一般的に、「もともとトレンドが健康」なもの、あるいは「先に大きく売られ、底で出来高を伴う修復」になっているものを選ぶのはいずれも実行可能な考え方だ。 そして今日の相場では、私たちはいくつかの方向性に注目する価値があると考えている。もちろん、いずれもお馴染みの顔ぶれだ。 **(1)テクノロジー** AIアプリケーションの方向性が最大の上昇幅だが、計算能力(算力)産業チェーンも決して軽視できない。 2026年を見据えると、市場関係者は、多モーダルはAIの中核的な発展の主軸として今後も続くと述べている。ひとつには、モーダルの境界を継続的に突破し、複雑な推論とコンテンツ制作能力を高めること。もうひとつには、垂直業界への軽量化された浸透を進め、さらに著作権のコンプライアンスと安全性の体制の整備を組み合わせることで、大規模な商業化の実現に向けてより確かな環境を築くことだ。 西部証券は、CPOが業界のリーダー企業などの後押しにより商用化を加速させており、業界ではLPO、NPO、XPOなどの複数の技術ルートでイノベーションが進んでいると指摘した。現在は産業の加速の初期段階にあり、今後3年間はCPO業界の浸透率が急速に高まり、サプライチェーンの構図や産業チェーンにおける価値分業が段階的に構築されていくことの核心的な観察ウィンドウ期になる。 **(2)貴金属** 原油価格の大幅下落は、貴金属市場に流動性をもたらし、金・銀の価格の反発を引き起こした。 中国人民銀行が公表した最新データによると、2026年3月末時点で金の準備高は7438万オンスで、前月末から16万オンス増加した。2025年3月以来初めて、単月での買い増し規模が10万オンス超となっており、これも中央銀行が連続17か月金を買い増していることを示している。 世界黄金協会のデータも、2026年の第1四半期において、世界の中央銀行の純買い金量が215トンに達し、長期にわたる純買いのトレンドが継続していることを示している。 民生証券は、世界的な通貨の過剰発行、米ドルの信用の弱まり、地政学情勢の高まり、米国の二次インフレの潜在リスクの上昇といったマクロの物語の下で、世界の中央銀行による継続的な金の購入が、さらに金のヘッジ(リスク回避)価値と価値保存機能を強化しており、今後も金価格の上昇余地は依然として大きいと考えている。 **(3)証券、保険などの大金融** バリュエーションの観点では、Windのデータによると、ノンバンク金融セクターはこれまで8週連続で下落していた。4月7日時点で、証券セクターのP/B(株価純資産倍率)は約1.2倍で、高い収益性と低いバリュエーションという明確な特徴が見られる。 ニュース面では、上交所(上海証券取引所)の最新データにより、今年3月の上海におけるA株の新規口座開設数は460万口座超で、前月比で82.38%増、前年同期比で50.10%増となった。第1四半期の上海のA株の累計新規口座開設数は1204.02万口座で、前年同期比で61.15%増だった。 ある機関は、これまで取引要因などの影響で証券セクターのバリュエーションの中心が継続的に調整されてきたが、現在は国際投資銀行との横比較、A株の各業界との縦比較の観点から、証券セクターのバリュエーションはすでに公正水準に調整されており、セクター調整は終盤に近づいているとしている。証券セクターの今後の上乗せ(補填)による追い上げの機会を見込んでいる。  (出所:每日经济新闻)

強烈な反発――この光景には見覚えがある! 上海総合指数が100ポイント超の大陽線、全銘柄で上昇した銘柄数が今年の最高水準を更新

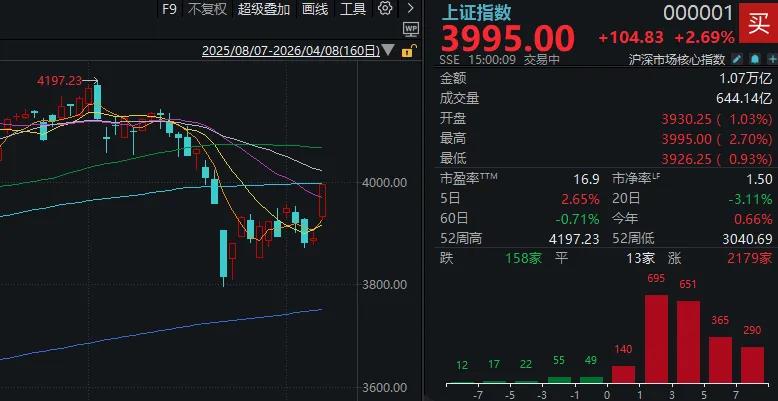

4月8日、市場は一斉に反発し、上海総合指数は100ポイント超の長い陽線を描き、創業板指数は近6%上昇、科創50指数は6%超上昇した。引け時点で、上海総合指数は2.7%上昇、深成指数は4.79%上昇、創業板指数は5.91%上昇した。

セクターを見ると、AI関連の産業チェーンが一斉に爆発し、計算能力(コンピューティング)ハードウェアのテーマが急速に押し上げられ、AIアプリケーション側も活発な動きを見せ、貴金属のテーマは一斉に上昇した。下落面では、石油・ガス関連が一斉に調整した。

全市場で5100銘柄超が上昇し、そのうち135銘柄がストップ高となり、2日連続で100銘柄超がストップ高を記録した。上海・深セン両市場の売買代金は2.43兆元で、前の取引日より8201億元増えて出来高が膨らんだ。

昨日から今日にかけて、A株市場は昨年の値動きを「敬意をもって」なぞる意図があるように見える。まず底を探り、その後は全面的な上げとなった。

リズムはどこか見覚えがあるが、違うのは次の点だ。昨日は昨年の「4・7」のような深い落ち込みを叩き出しておらず、今日はさらに直接的に暴力的な修復を行い、上昇率は昨年の「4・8」をはるかに上回り、上昇のスピードを加速させた。

データによると、引け時点で上海総合指数は久々の「100ポイント超の長い陽線」を形成し、4000ポイントに接近した。

個別株の面では、全市場で合計5174銘柄が上昇して引け、3月24日の5136銘柄を上回り、年内で最も好調な1日となった。

これは明らかに、次のためだ。

前期の下落が出そろい、今日の楽観的なムードが出そろい、増分の資金も到来した。

データによると、2月末に高値を付けて以降、全A平均株価は3月23日に最大の下落幅(最大ドローダウン)となり、13.8%だった。3月23日以降、この指標は全体として緩やかに持ち直しており、今日の4.87%の上昇分を加えると、最大の上昇幅は9%超に達する。年内のピークに戻るには、さらに約6%の反発が必要だ。

前述のとおり、今日はまた、あらゆる面で反発に有利な日だ。

メディアの早朝報道によると、米国のトランプ大統領は火曜に、イランとの2週間の停戦協定に合意したと述べた。これに先立つ12時間未満の間では、彼はテヘラン側に対して「文明を破壊する」式の最後通牒も出していた。

伊朗外长阿拉格齐(イラン外長アラグジ)は、攻撃が停止されるなら、今後2週間、船舶がホルムズ海峡を安全に通過できると表明した。

市場の主流の見方では、たとえ材料面にまだ「雑音」があるとしても、短期の停戦は世界市場にとって、望ましい緊張緩和のシグナルをもたらした。A株に関しても、昨年同期と似た修復相場を切り出すことは、あり得ないことではない。

しかし、分析する側では、市場の反発が継続できるかどうかは、ホルムズ海峡の海運がいつ通常に戻るかにかかっている。 高止まりしている原油価格は、世界、特にアジアの経済が直面する主要な下振れリスクであり、その多くの経済体は中東の原油の輸入に高度に依存している。同時に、今すぐ「恒久的な平和」の物語を信じるのはまだ早い。

さらに、北向き資金の流入が重なり、出来高を伴う最初の大きな陽線がすでに出現した。広く株主にとって、血を大きく取り戻せるのは間違いなく良いことだ。一方で、初期の全面高による反発を経た後に、どの方向性が抜け出して市場の新たな中核になるのか――それが今後の注目点だ。

一般的に、「もともとトレンドが健康」なもの、あるいは「先に大きく売られ、底で出来高を伴う修復」になっているものを選ぶのはいずれも実行可能な考え方だ。

そして今日の相場では、私たちはいくつかの方向性に注目する価値があると考えている。もちろん、いずれもお馴染みの顔ぶれだ。

(1)テクノロジー

AIアプリケーションの方向性が最大の上昇幅だが、計算能力(算力)産業チェーンも決して軽視できない。

2026年を見据えると、市場関係者は、多モーダルはAIの中核的な発展の主軸として今後も続くと述べている。ひとつには、モーダルの境界を継続的に突破し、複雑な推論とコンテンツ制作能力を高めること。もうひとつには、垂直業界への軽量化された浸透を進め、さらに著作権のコンプライアンスと安全性の体制の整備を組み合わせることで、大規模な商業化の実現に向けてより確かな環境を築くことだ。

西部証券は、CPOが業界のリーダー企業などの後押しにより商用化を加速させており、業界ではLPO、NPO、XPOなどの複数の技術ルートでイノベーションが進んでいると指摘した。現在は産業の加速の初期段階にあり、今後3年間はCPO業界の浸透率が急速に高まり、サプライチェーンの構図や産業チェーンにおける価値分業が段階的に構築されていくことの核心的な観察ウィンドウ期になる。

(2)貴金属

原油価格の大幅下落は、貴金属市場に流動性をもたらし、金・銀の価格の反発を引き起こした。

中国人民銀行が公表した最新データによると、2026年3月末時点で金の準備高は7438万オンスで、前月末から16万オンス増加した。2025年3月以来初めて、単月での買い増し規模が10万オンス超となっており、これも中央銀行が連続17か月金を買い増していることを示している。

世界黄金協会のデータも、2026年の第1四半期において、世界の中央銀行の純買い金量が215トンに達し、長期にわたる純買いのトレンドが継続していることを示している。

民生証券は、世界的な通貨の過剰発行、米ドルの信用の弱まり、地政学情勢の高まり、米国の二次インフレの潜在リスクの上昇といったマクロの物語の下で、世界の中央銀行による継続的な金の購入が、さらに金のヘッジ(リスク回避)価値と価値保存機能を強化しており、今後も金価格の上昇余地は依然として大きいと考えている。

(3)証券、保険などの大金融

バリュエーションの観点では、Windのデータによると、ノンバンク金融セクターはこれまで8週連続で下落していた。4月7日時点で、証券セクターのP/B(株価純資産倍率)は約1.2倍で、高い収益性と低いバリュエーションという明確な特徴が見られる。

ニュース面では、上交所(上海証券取引所)の最新データにより、今年3月の上海におけるA株の新規口座開設数は460万口座超で、前月比で82.38%増、前年同期比で50.10%増となった。第1四半期の上海のA株の累計新規口座開設数は1204.02万口座で、前年同期比で61.15%増だった。

ある機関は、これまで取引要因などの影響で証券セクターのバリュエーションの中心が継続的に調整されてきたが、現在は国際投資銀行との横比較、A株の各業界との縦比較の観点から、証券セクターのバリュエーションはすでに公正水準に調整されており、セクター調整は終盤に近づいているとしている。証券セクターの今後の上乗せ(補填)による追い上げの機会を見込んでいる。

(出所:每日经济新闻)