**重要な見解** **米・イラン紛争は激化が続き、軍事攻撃と外交的な駆け引きが並行。**イランはホルムズ海峡の通行を制限し、継続して「確認(実質的誓約)-4」作戦を遂行することで、米・イスラエルの目標に対して複数ラウンドの攻撃を実施します。米・イスラエル側も、イランの軍事およびインフラに対する空爆を拡大。米国大統領トランプはたびたび強硬な発言を行い、軍事行動は「決定的な勝利」を収めたと述べています。そして、交渉が失敗すればイランのエネルギー施設を攻撃すると警告するとともに、ホルムズ海峡の再開を停戦条件として提示します。その間に、米軍機が撃墜されるなどの戦力損耗の事案が出現し、紛争リスクが湾岸および中東の多国へ波及しつつあり、全体として状況は依然として膠着状態のせめぎ合い段階にあります。 **今週の世界市場の変動の主なドライバーは、依然として中東の地政学的紛争とエネルギー・ショック。**イランの戦闘が続いて膠着し、ホルムズ海峡の通行が妨げられることで、市場における世界の原油供給中断への懸念が明確に高まり、WTI原油価格が史上最高値を更新するとともに、エネルギーおよび一部の資源品が総じて上昇へつながります。この背景のもと、貴金属と一部の工業金属が同時に強含みます。同時に、エネルギー・ショックがインフレ不確実性と重なることで、主要中銀は政策転換に対して慎重姿勢を維持。FRB当局者は概ね利率据え置きを示すシグナルを発していますが、米国債の利回りは全体として下落しています。株式市場に関しては、米国の非農業雇用が予想を明確に上回り、テクノロジー産業での資本運用が活発なことが市場心理を下支えし、欧米株式は週央にかけての乱高下の後に反発を実現。一方、中国の株式市場は成長セクターの調整やリスク選好の後退の影響を受け、相対的に弱い動きとなっています。 **1970年代の石油危機は、エネルギー価格が大幅に上昇し、政策対応がためらわれる局面では、供給ショックが簡単にスタグフレーションの局面へ移行し得ることを示しました。**当時、OPECの減産により原油価格は短期で約4倍に上昇し、FRBは議長アーサー・バーンズ期においてそれを非貨幣要因のショックとして捉え、タイムリーに金融引き締めを行わなかった結果、インフレ期待がアンカーを失い、賃金—物価のスパイラルが形成されました。ポール・ボルカーが極端な引き締め政策を実施した後になって初めてインフレが再び抑えられましたが、その代償として深刻な景気後退がもたらされました。**1970年代と比べて、現在の先進経済体ではエネルギー強度が大きく低下しており、供給源がより多元化しています。また、人工知能(AI)と自動化技術が労働者の賃金交渉力を弱めることで、賃金—物価スパイラルが全面的に形成される可能性が低下しています。**しかしその一方で、高水準の公的債務により、現在のマクロ政策は新たな制約条件に直面しています。** **米国債の供給拡張に加えて需要の弱まりが重なり、長期ゾーンの金利には継続的な上昇圧力。**3月時点で、米連邦債務はすでに40万億ドルに接近しており、ここ数か月は拡張ペースが明確に加速。対外的な軍事支出と長期財政赤字が重なることで、国債発行需要はなお上昇しています。**現在の金利水準のもとでは利息支出の伸びが速く、2026財年には1万億ドルを突破する可能性があります。**需要サイドでも変化が起きており、高インフレが実質リターンを押し下げることで、海外の主要保有国である日本や中国では2025年末にかけて局所的な減持が見られました。同時に、中東の一部の産油国や新興市場も備蓄の多様化を進め、単一資産への依存を減らしていきます。**こうした背景のもとでは、米国債は過去のように、世界のリスク回避資金を安定的に受け止めることができなくなり、金利は供給増とインフレ期待の双方による共同の影響を受けやすくなります。長期ゾーンの利回りの中枢は上方圧力にさらされやすくなります。** **高い原油価格、高いインフレ、そして高い金利の背景のもとで、世界の資産価格付けのロジックが変化しています。**米国債の利回りはインフレと供給の影響をより受けやすくなり、長期金利の中枢には上方圧力。黄金はインフレと不確実性の環境下でポートフォリオ上の価値を持ち、原油価格の中枢上昇は重要な制約要因になります。ドルは短期的にはリスク回避と流動性に支えられますが、中期では財政圧力と備蓄の多様化を背景に調整圧力に直面します。人民元建て資産の魅力度は高まる可能性があります。中国は紛争の中核地域から距離を置いており、政策には余地があります。さらに、産業チェーンと供給能力が強いため、「安定性」の観点で優位性を持ちやすくなっています。 **リスクの警告** 地政学要因による攪乱リスク;トランプ政策の不確実性リスク;海外の利下げが見込みに届かないリスク;国内政策の実行効果が見込みに届かないリスク。  **本文** **1. 米・イラン紛争の動向を追う** 2026年3月30日から4月5日まで、米・イランの間では依然として軍事圧力と外交的な探り合いの間で反復的に綱引きが続いており、短期的に戦局を変える突破的な進展はまだ出ていません。3月30日、伊朗议会国家安全委员会(イラン議会国家安全委員会)はホルムズ海峡管理方案(ホルムズ海峡管理案)を採択し、米国および対イランの単独制裁に参加する国の船舶の通行を禁止すると発表しました。同日、米国大統領トランプは、もし交渉で合意に至らなければ米国はイランの発電施設、油井、ならびに波斯湾(ペルシャ湾)に位置する哈尔克岛(ハルク島)などの重要なエネルギー基盤を破壊すると公表し、米国はイランが核兵器を手に入れることを認めないと強調しました。さらに同日、イスラエルはテヘランに対して複数ラウンドの空爆を実施し、武器の生産および研究開発施設約40か所を攻撃。紛争の強度は一段と高まりました。3月31日、イランは「確認(実質的誓約)-4」作戦の第88波攻勢を開始し、ペルシャ湾の海運目標を攻撃するとともに、継続して米・イスラエルの軍事施設に対する遠距離攻撃を行いました。同日、米国大統領トランプは「2〜3週間内」にイランに対する軍事行動を終えたい意向を示し、パキスタンを通じてイランと間接交渉を行うとしました。米軍は一方で、2000ポンドの貫地弾でイランのイスファハーンにある大型弾薬庫を攻撃し、イスラエル軍は同時に、過去24時間でイラン国内の約20か所の武器生産施設を攻撃したと発表しました。  4月1日、イスラエルは過去2日間でイラン国内の約400の目標に空爆を実施したと発表し、イランはイスラエル中部に対して約10発の弾道ミサイルを発射し、開戦以来最大規模のミサイル攻撃を行いました。同日、米国大統領トランプは、米軍がイランから「間もなく」撤退する可能性があると述べ、もしイランがホルムズ海峡を再開すれば、米側は停戦の取り決めを推進する用意があるとしました。これと並行して米軍は、中東地域へ18機のA-10攻撃機を増派し、同地域における攻撃機の配備規模を2倍に拡大しました。4月2日、イランは「確認(実質的誓約)-4」作戦の第90波攻勢を発動し、米・イスラエル関連の軍事および工業目標への攻撃を継続しました。当日トランプは全国テレビ演説を行い、イランに対する軍事行動は「迅速、決定的、圧倒的な勝利」を収めたと主張し、交渉で合意に至らなければ米国は今後2〜3週間、より強い形でイランへの攻撃を続ける可能性があり、場合によってはイランのエネルギー施設を直接攻撃するとも述べました。 4月3日、米空軍のF-15戦闘機がイラン上空で撃墜され、2名の飛行士がパラシュートで脱出。そのうち1人は救助され、もう1人は行方不明となりました。その後、2機のA-10攻撃機が攻撃を受け、1機はペルシャ湾に墜落し、もう1機は緊急着陸しました。同日、イランは「確認(実質的誓約)-4」作戦の第92波攻勢として、米軍のレーダーシステムと海軍装備を破壊したと発表し、イスラエルは引き続きテヘランおよび周辺の軍事目標への空爆を拡大しました。4月4日、イランは「確認(実質的誓約)-4」作戦の第95波攻勢を発動し、ホルムズ海峡付近で防空システムが米軍のA-10攻撃機を命中させたと述べるとともに、F-35戦闘機1機および複数の無人機を撃墜したと主張しました。当日、イ朗布什尔核电站再次遭袭(イランのブシェール原子力発電所が再び襲撃され)地区で核の安全リスクへの懸念が高まりました。同時に、紛争の拡大を示す兆候がさらに顕在化し、イラク国境の検問所および湾岸地域の一部都市が影響を受けました。  **2. 週内の大分類資産の値動き** 本週の世界市場の変動のコア・ドライバーは、依然として中東の地政学的紛争とエネルギー・ショックにあります。イランの戦闘が続いて膠着し、ホルムズ海峡の通行が妨げられることで、市場における世界の原油供給中断への懸念が明確に上昇し、WTI原油価格が史上最高値を更新。エネルギーおよび一部の資源品を全体として押し上げるとともに、潜在的なインフレ期待も押し上げました。こうした背景のもと、貴金属と一部の工業金属が同時に強含みます。一方で、エネルギー・ショックがインフレ不確実性と重なることで、主要中銀は政策転換に対して慎重姿勢を維持。FRB当局者は概ね利率を据え置く信号を出しているものの、米国債の利回りは全体として下行しています。株式市場では、米国の非農業雇用が予想を明確に上回り、テクノロジー産業での資本運用が活発で市場心理を下支えし、欧米株式は週央にかけての乱高下の後に反発。一方、中国の株式市場は成長セクターの調整やリスク選好の後退の影響を受け、相対的に弱いパフォーマンスとなりました。  具体的には、NYMEX WTI原油が+12.46%、LMEアルミが+5.26%、COMEX白銀が+4.83%、LME亜鉛が+4.80%、FTSE 100が+4.70%、NASDAQ指数が+4.44%、COMEX金が+3.95%、ドイツDAXが+3.89%、ユーロ圏STOXXが+3.77%、ICEブレントが+3.72%、フランスCAC40が+3.38%、S&P 500が+3.36%、ダウ・ジョーンズ工業指数が+2.96%、LME銅が+1.35%、FTシンガポール海峡指数が+1.01%、ホーチミン指数が+0.67%、ハンセン指数が+0.66%、ポンド/米ドルが+0.31%、CBOT大豆が+0.30%、ユーロ/米ドルが+0.06%、ドル指数が+0.02%、インドSENSEX30が-0.36%、ドル/円が-0.38%、日経225が-0.47%、ドル/オフショア人民元が-0.48%、SHFE棒鋼が-0.77%、上海総合指数が-0.86%、10年期中期国債利回りが-1BP、CBOT小麦が-1.20%、DCE鉄鉱石が-1.60%、CBOTトウモロコシが-2.16%、深セン成分指数が-2.96%、創業板指が-4.44%、NYMEX天然ガスが-7.21%、10年期米国債利回りが-11BPs。  **3. 今回のエネルギー危機と1970Sの異同比較** 現在、米・イラン紛争は継続的に激化しており、さらにホルムズ海峡の海運リスクが上昇していることも重なり、グローバルなエネルギー市場は高度にセンシティブな局面に入っています。**3月23日、国際エネルギー機関(IEA)が、今回のエネルギー供給ショックの潜在規模は1970年代の2回の石油危機の合計を上回る可能性があると指摘しました。**歴史的な経験から見ると、エネルギー供給ショックは、単なるコモディティ価格の変動の問題にとどまらず、マクロの景気循環における重要な転換点になり得ます。1970年代の第一次石油危機は、1973年の第四次中東戦争の後に発生しました。OPECのアラブ加盟国は、減産と禁輸という形で西側諸国にエネルギー圧力をかけ、国際原油価格は短時間で約4倍に上昇し、世界のエネルギーコストが急激に跳ね上がりました。当時、FRB議長バーンズは、原油価格の上昇は供給ショックであり金融要因ではないため、金融政策による強力な介入は不要だと考えていました。彼は、エネルギー価格の上昇は供給調整と代替効果を通じて次第に緩和されると判断しました。しかしこの判断は、供給ショックの「二次効果」を見落としていました。**エネルギー価格が上昇するにつれて企業の生産コストが明確に上がり、生活費上昇を相殺するために労働者がより高い賃金を要求し、企業がそのコストをさらに消費者へ転嫁することで、賃金と価格が相互に押し上げる循環が生まれ、インフレ期待が徐々にアンカーを失っていきます。**1974年までに、米国のインフレ率は二桁の水準に達し、経済成長は明確に減速。スタグフレーションの局面が形成され始めました。  **当時の米国大統領ニクソンおよびその政府は、FRBに継続的に圧力をかけ、景気成長を支えるために低金利を維持したいと考えていたため、金融政策は重要局面でタイムリーに引き締められませんでした。**同様の政治的介入は現在の背景でも用いられており、米国大統領トランプは度々、FRB議長パウエルの政策スタンスを公に批判しています。**歴史的な経験が示すように、エネルギー供給ショックに政策のためらいが重なると、インフレはより制御不能になりやすくなります。**最終的に、米国は1979年に保罗・沃尔克(ポール・ボルカー)がFRB議長に就任してから初めて、極めて強い利上げ政策によってインフレ期待を再び安定させましたが、その代償は深刻な経済の後退でした。**スタグフレーション環境では、従来の資産配分の構造が機能しないリスクに直面しがちです。**高インフレが金利水準を押し上げるため、債券価格は大幅に下落します。あわせて、経済成長の鈍化が企業収益を抑え、株式市場も同様に重荷を負います。ボルカー時代にインフレが制御されるまで、長期債市場はその後数十年にわたる継続的な上昇相場を開始できませんでした。**従って、歴史的経験からは、エネルギー供給ショックがスタグフレーション環境へと進むと、従来の株・債の配分は有効なヘッジを提供しにくいことが示されています。**  **しかし、1970年代と比べると、現在の世界経済構造にも明確な違いがあります。**まず、先進経済圏のエネルギー強度は大幅に低下しています。過去50年間での技術進歩と産業構造の変化により、1単位GDPあたりに必要なエネルギー消費は大きく減少しました。これは、原油価格上昇が経済成長に与える打撃が、1970年代より相対的に弱いことを意味します。**次に、世界のエネルギー供給構造はより多元化されています。**米国のシェール革命は、非OPEC諸国の生産能力を大きく引き上げ、世界の石油市場の供給弾力性を明確に強めました。**さらに、労働市場構造にも変化があります。**20世紀70年代の西側諸国では労働組合の力が強く、エネルギー価格上昇が賃金交渉を通じて企業コストへ迅速に波及し、さらに賃金と価格が相互に押し上げ合うインフレ・スパイラルが形成されやすい状況でした。一方、現在の経済構造では、技術代替やデジタル生産の手段が一定の程度、賃金上昇の継続性を抑制しており、それによって賃金—価格スパイラルが全面的に形成される確率が低下しています。 **4. まもなく40万億元規模を突破しそうな米国債はどこへ向かうのか?** **これらの構造的な違いがあるにもかかわらず、現在のマクロ環境には新たなリスク要因も出現しています。現在の世界の公的債務水準は歴史的時期より明確に高く、金利上昇がもたらす財政負担は明らかに増しています。中銀は、エネルギー・ショックへの対応において、より複雑な約束(制約)条件に直面しています。**2026年3月時点で、米連邦政府の債務総額はすでに39万億ドルを超えています。38万億ドルから39万億ドルまでの拡大に要したのはわずか5か月であり、この増速は非戦時かつ非システム危機という通常環境ではあまり見られません。債務が急速に膨らんだ背景には、一方で長期の財政赤字と減税政策に起因する構造的な圧力があり、他方で直近の地政学的紛争による追加支出があります。イラン関連の軍事行動に対する米国の直接支出はすでに120億ドルを超えています。同時に政府は、さらに2000億ドル超の後続予算措置を申請しており、財政赤字規模を一段と押し上げています。  **債務規模そのもの以上に厄介なのは、利息支出の雪だるま効果です。現在の金利水準で試算すると、2026財年の米連邦の純利息支出は1万億ドルを突破する見込みで、その規模は同期間の国防支出をすでに上回っています。**現在、米国の債務GDP比率は120%の高水準にまで上昇しており、高金利環境が続くほど、債務拡張と利息支出が「借りて発行し、利払いし、さらに発行する」という循環に陥りやすくなり、財政の持続可能性に対する試練はますます厳しくなるだけです。**同時に、米国債の需要側にも不確実性が潜んでいます。**高インフレが米国債の実質リターンを侵食し続けており、従来の伝統的な避難資産としての属性は限界的に弱まっています。外国人保有の観点では、2025年末に日本、英国、中国の3大主要保有国が同時に米国債を減らしました。これは、海外資金が米国の財政パスに対して抱える構造的な懸念を反映しています。**現状の脱ドル化と外貨準備の多様化というトレンドはなお続いており、海外需要が限界的に弱まれば、米国債の利回りはさらに上昇し、資金調達の圧力もそれとともに加速するでしょう。** 高い原油価格、高いインフレ、そして高い金利が伝播する連鎖のもとで、米国債リスクはすでに単なる規模の問題から、より深層の構造問題へと変化しています。**短期的には、米国債の利回りは高止まりで推移する可能性が高く、財政圧力と市場のボラティリティが互いに増幅し合う効果を形成します。中期的には、米国の政策余地は大幅に縮小し、財政を縮小して赤字を圧縮するか、極端な場合には通貨化(マネタイズ)によって債務を受け止めることに依存するか、のいずれかの道になります。いずれの道も小さくないコストと制約を伴います。** **この背景を踏まえ、私たちはこれまでの戦争と地政学的紛争の周期において、米国の国債発行規模がどのように推移してきたのかを再点検し、この「債務で戦う(以債应战)」というモデルが転換点に近づいているのかを見極めようとしました。**戦争が米国債に与える影響は非線形であり、決定変数というより増幅器に近いことが分かります。多くの局面で、実際に債務規模を押し上げているのは単一の戦争支出ではなく、それに重なるマクロの景気循環と制度の再構築です。たとえばベトナム戦争の後半では、米国債の残高増加は相対的に穏やかで、発行は主に福利厚生と軍費の双方の拡大に用いられ、戦争がもたらしたのは赤字拡大の「正当性」です。一方で、実際に債務パスを引き上げたのは、ブレトン・ウッズ体制の解体後におけるドル信用体系の再構築でした。同様に、アフガニスタンおよびイラク戦争の局面でも、米国債の純発行額が複数回にわたり増加しましたが、核心のドライバーは軍事消耗だけではありません。より重要なのは、サブプライム危機への対応としての逆サイクル政策の拡張でした。  **利回りの価格付けの観点から見ると、戦争そのものが金利の方向を直接決めるわけではなく、重要なのは信用アンカーと金融政策の枠組みです。**ベトナム戦争期に米国債利回りが大幅に上昇したのは、供給拡張に起因するものではありません。ドルの信用体系が揺らぎ、インフレが制御不能になったことが背景です。金の流出とドルのアンカー喪失が名目金利の引き上げをともに押し進め、戦争はその中で主にインフレを加速させる触媒としての役割を果たしていました。これに対して、レーガン期の経験はより対照的です。80年代の軍備拡張によって米国債の残高が急速に倍増したものの、ボルカーの強い利上げとインフレ期待が再びアンカーされた背景のもとでは、10年物米国債利回りはむしろ約15%から8%近辺へ下落しました。背後には、金融政策の信認が利回りの価格付けを主導する作用の大きさが反映されています。そして「石油—ドル—米国債」の循環が次第に形成され、世界の産油国の黒字が米国へ回流することで、米国に安定した資金源が提供され、より大規模な財政拡張を支えられるようになりました。  **さらに見ると、利下げサイクルの局面では、戦争はしばしば米国債の需要側の支えを強めるのであって、弱めるものではありません。**湾岸戦争の間、米国の財政負担は相対的にコントロール可能で、複数国がコストを分担しました。加えて、世界が景気後退局面にあり、政策が緩和的だったため、避難資金の流入が利下げ環境と重なり、国債供給増による上昇圧力を効果的に相殺しました。21世紀に入ってからは、この仕組みがさらに強化されます。対テロ戦争の段階では米国債の規模が大幅に拡大したものの、FRBが長期間ゼロ金利を維持し、量的緩和を実施していたことで、国債の直接購入により長期金利が押し下げられ、発行規模と利回りの間にあった従来の制約関係が大幅に弱まりました。 **2022年のロシア・ウクライナ紛争以降、供給ショックと需要の回復が重なり、世界は高インフレ段階に入りました。FRBは余儀なく急速に利上げし、米国債利回りはそれに連れて一方向に上昇。**この段階で米国は一方で、国債を増発して対外的な軍事および財政支出を支える一方、利率の急速な引き上げに伴うローリングコスト(借り換えを含むコスト)の上昇にも直面しました。その結果、利息支出の圧力は急速に拡大し、単一四半期の純発行規模が1万億ドルを突破するケースすら出現しています。インフレが賃金と物価の相互に強め合う螺旋の特徴を帯びているため、利率のインフレ低下への反応が遅れ、利回りは比較的長期間、高水準で維持されました。  **まさにこの歴史的な比較のもとで、現在の環境の特殊性が見え始めています。**これまでと異なり、今回の紛争に重なっているのは「高い原油価格、高いインフレ、そして高い金利」という制約の組み合わせです。これはおそらく、米国債の発行規模、資金調達コスト、市場需要の3者の間で、再び「同方向に締め付け(同向收紧)」が進む状態に入り得て、それによって「債務で戦う」の従来モデルに対する制約がより強まることを意味している可能性があります。 **5. リインフレ(再インフレ)という物語のもとで、大分類の資産はどう変わる?** 現在のマクロ環境下では、世界の資産価格付けの中核ロジックが、多重の制約が重なる構造的フレームワークへと転換しています。高いエネルギーコスト、インフレの粘着性、政策の不確実性が、新たな価格付けの土台を構成します。**仮に極端な供給断絶が起きなかったとしても、エネルギー価格が高止まりの水準に維持される限り、インフレの経路と利率の中枢はシステム的に引き上げられ、世界の資産は「高コスト+高金利+高ボラティリティ」という新常態に次第に適応していくでしょう。** 過去の地政学的紛争では、市場は通常「リスク上昇→米国債への資金流入→利回り低下」という経路をたどり、米国債が主要な避難資産として恩恵を受けやすい状況でした。**しかし今回のメカニズムはすでに変化しており、支配的なロジックはリスク回避のセンチメントではなく、インフレと利率の制約です。**原油価格が急速に100ドル超へ上昇した後、市場がまず修正するのは、単に避難需要を引き上げることではなく、インフレ期待と金融政策の経路です。利下げ期待が圧縮され、さらには利上げの再検討まで議論される中で、米国債利回りはむしろ上昇しています。これは「インフレショックが避難需要を押し越える」特徴を示しています。**同時に、米連邦債務はすでに40万億ドルに近づいており、現在の金利水準では利息支出が急速に増え続け、財政が国債発行に依存する度合いは一段と深まっています。**供給側の拡張に加え高インフレ環境が重なることで、長期金利は「発行増加とインフレ期待上昇」という二重の駆動要因の影響を受けやすくなり、過去のように避難資金によって押し下げられにくくなっています。**この枠組みのもとで、米国債の価格付けロジックは「避難主導」から「インフレと供給主導」へと移行しつつあります。**結果として、利回り曲線は再びスティープ化(急勾配化)の圧力にさらされやすくなり、長期金利の中枢は下がりにくく上がりやすくなる見通しです。長期国債の避難資産としての性格は、限界的に弱まります。**対照的に、黄金の恩恵ロジックはより直接的です。インフレの粘着性、実質金利の不確実性、信用懸念が同時に存在するとき、金は避難資産としての属性と通貨代替(貨幣の代替)としての属性を兼ね備えるため、継続的な配分需要を得やすくなります。**  **紛争が長期化しても航路が名目上は維持されるなら、原油市場の典型的な姿は「断供型の値上がり」ではなく、****リスク・プレミアムの中枢がシステム的に引き上げられることになります。**船舶保険、護衛コスト、迂回の手配、サプライチェーンのバッファ在庫などが限界コストを押し上げるため、原油価格の中枢は大半の確率で上方へシフトし、高いボラティリティを維持する可能性が高いです。さらに、このような衝撃は世界のエネルギー貿易ルート自体を作り替え、欧州とアジアは中東以外の代替ソースをより積極的に求めるようになります。米国のシェールオイル、ロシア原油、その他の地域的な供給の戦略的価値は高まるでしょう。ただし短期的には、世界の余剰生産能力には限りがあるため、ホルムズのハブ機能を完全に代替することはできず、したがって高い原油価格は短期の一過性ショックというよりも、段階的に常態化しやすいと考えられます。**このような状況下では、大口商品(コモディティ)の中核的な主線は「需要サイクル」から「供給の安全」へと再び移っていきます。**  **為替市場の変化はさらに複雑になり、ドルは「短期は強く、長期は弱い」という特徴を示す可能性があります。**短期的には、流動性の優位性と避難需要がドルを支えますが、財政制約が強まり、インフレ圧力が上向くにつれて、市場はドルの信用(信用力)を再評価し始めるでしょう。構造的に見ると、ドルの世界準備に占める比率はすでに歴史的高水準から明確に低下しており、準備の多様化のトレンドは継続しています。**エネルギーと決済の安全が同時に重視されるなかで、非ドル通貨のクロスボーダー決済における使用は限界的に増える可能性があります。貿易や産業の下支えを持つ通貨、たとえば人民元は、潜在的な恩恵余地がより大きい可能性があります。** 株式市場では、世界の市場がより一層分化する特徴が強まる見通しです。**高い原油価格と高い金利の組み合わせは、バリュエーションの中枢に抑制圧力をかけ、特に低金利環境に依存する市場への影響がより顕著です。**米国の株式資産は、これまでの高いバリュエーション拡張フェーズから、徐々に高ボラティリティ、低リターン、構造的分化の悪化が進む新しい局面へ移行するでしょう。これに対し、**産業チェーンの完全性と供給能力の優位を持つ市場は、エネルギー安全と産業再構築というロジックのもとで、かえって相対的に支えられる可能性があります。**香港株は海外資金のフローの影響を受けてボラティリティが大きいものの、バリュエーションが低位にある局面では、中長期の資金に対する魅力が高まる見通しです。 結局のところ、現在の資産価格付け体系は、底層のロジックの再構築を経験しています。中核はもはや成長と金利だけではなく、エネルギーコスト、財政制約、そして貨幣信用のバランスです。この過程で、従来の「無リスク資産」の定義が緩む可能性があり、黄金、エネルギー、そして供給の安全と信用の安定といった特徴を持つ一部の資産は、段階的に新たなプレミアムの源泉を獲得していくでしょう。 **6. リスクの警告** 地政学要因による攪乱リスク;トランプ政策の不確実性リスク;海外の利下げが見込みに届かないリスク;国内政策の実行効果が見込みに届かないリスク。(出所:銀河証券)

銀河戦略:エネルギーショックは始まりに過ぎない 米国債は厳しい試練に直面か

重要な見解

**米・イラン紛争は激化が続き、軍事攻撃と外交的な駆け引きが並行。**イランはホルムズ海峡の通行を制限し、継続して「確認(実質的誓約)-4」作戦を遂行することで、米・イスラエルの目標に対して複数ラウンドの攻撃を実施します。米・イスラエル側も、イランの軍事およびインフラに対する空爆を拡大。米国大統領トランプはたびたび強硬な発言を行い、軍事行動は「決定的な勝利」を収めたと述べています。そして、交渉が失敗すればイランのエネルギー施設を攻撃すると警告するとともに、ホルムズ海峡の再開を停戦条件として提示します。その間に、米軍機が撃墜されるなどの戦力損耗の事案が出現し、紛争リスクが湾岸および中東の多国へ波及しつつあり、全体として状況は依然として膠着状態のせめぎ合い段階にあります。

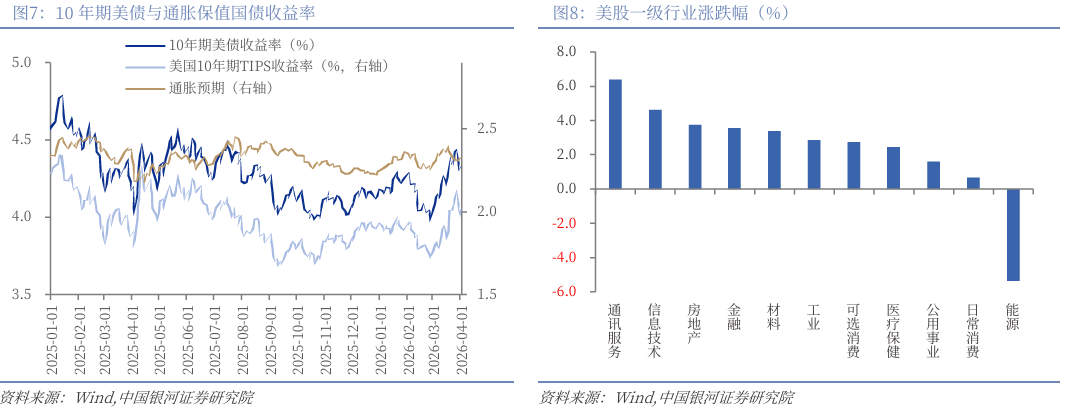

**今週の世界市場の変動の主なドライバーは、依然として中東の地政学的紛争とエネルギー・ショック。**イランの戦闘が続いて膠着し、ホルムズ海峡の通行が妨げられることで、市場における世界の原油供給中断への懸念が明確に高まり、WTI原油価格が史上最高値を更新するとともに、エネルギーおよび一部の資源品が総じて上昇へつながります。この背景のもと、貴金属と一部の工業金属が同時に強含みます。同時に、エネルギー・ショックがインフレ不確実性と重なることで、主要中銀は政策転換に対して慎重姿勢を維持。FRB当局者は概ね利率据え置きを示すシグナルを発していますが、米国債の利回りは全体として下落しています。株式市場に関しては、米国の非農業雇用が予想を明確に上回り、テクノロジー産業での資本運用が活発なことが市場心理を下支えし、欧米株式は週央にかけての乱高下の後に反発を実現。一方、中国の株式市場は成長セクターの調整やリスク選好の後退の影響を受け、相対的に弱い動きとなっています。

**1970年代の石油危機は、エネルギー価格が大幅に上昇し、政策対応がためらわれる局面では、供給ショックが簡単にスタグフレーションの局面へ移行し得ることを示しました。**当時、OPECの減産により原油価格は短期で約4倍に上昇し、FRBは議長アーサー・バーンズ期においてそれを非貨幣要因のショックとして捉え、タイムリーに金融引き締めを行わなかった結果、インフレ期待がアンカーを失い、賃金—物価のスパイラルが形成されました。ポール・ボルカーが極端な引き締め政策を実施した後になって初めてインフレが再び抑えられましたが、その代償として深刻な景気後退がもたらされました。**1970年代と比べて、現在の先進経済体ではエネルギー強度が大きく低下しており、供給源がより多元化しています。また、人工知能(AI)と自動化技術が労働者の賃金交渉力を弱めることで、賃金—物価スパイラルが全面的に形成される可能性が低下しています。しかしその一方で、高水準の公的債務により、現在のマクロ政策は新たな制約条件に直面しています。

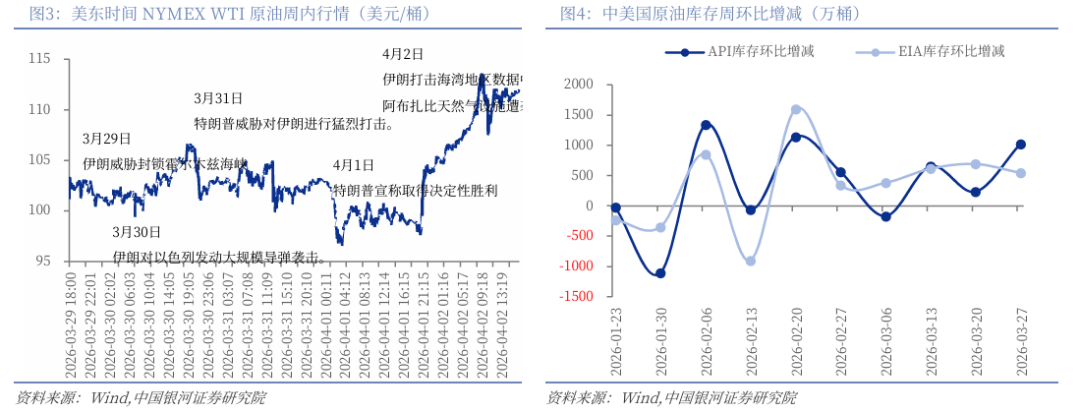

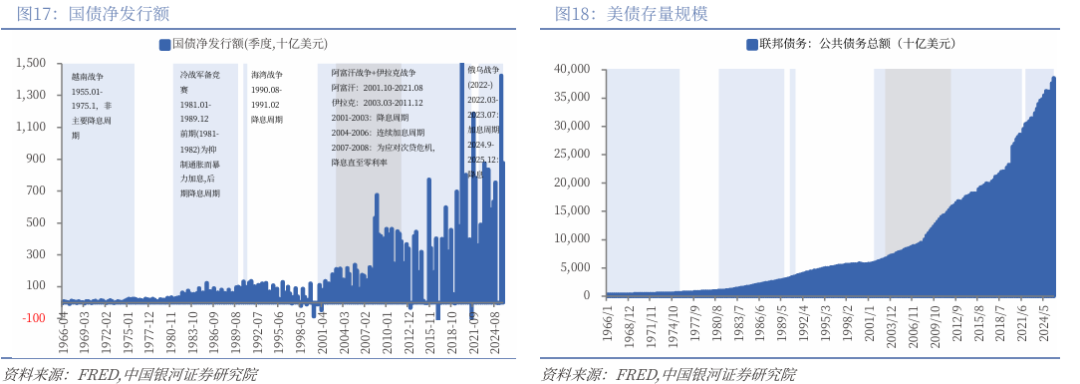

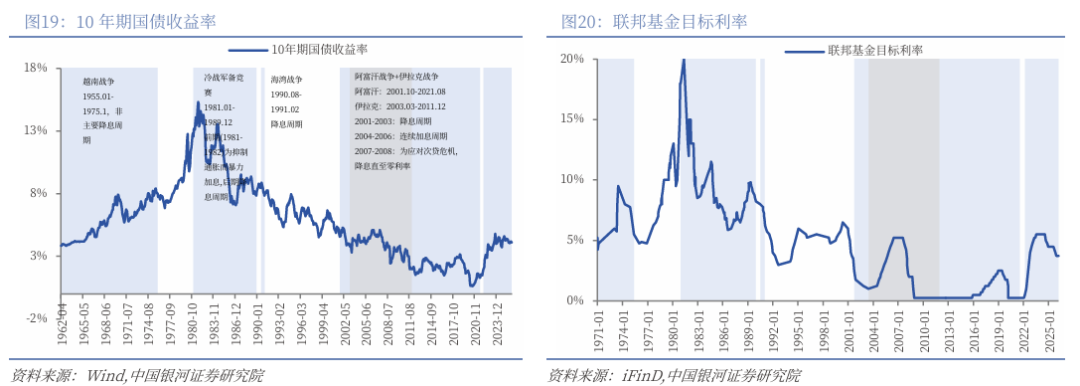

**米国債の供給拡張に加えて需要の弱まりが重なり、長期ゾーンの金利には継続的な上昇圧力。**3月時点で、米連邦債務はすでに40万億ドルに接近しており、ここ数か月は拡張ペースが明確に加速。対外的な軍事支出と長期財政赤字が重なることで、国債発行需要はなお上昇しています。**現在の金利水準のもとでは利息支出の伸びが速く、2026財年には1万億ドルを突破する可能性があります。**需要サイドでも変化が起きており、高インフレが実質リターンを押し下げることで、海外の主要保有国である日本や中国では2025年末にかけて局所的な減持が見られました。同時に、中東の一部の産油国や新興市場も備蓄の多様化を進め、単一資産への依存を減らしていきます。こうした背景のもとでは、米国債は過去のように、世界のリスク回避資金を安定的に受け止めることができなくなり、金利は供給増とインフレ期待の双方による共同の影響を受けやすくなります。長期ゾーンの利回りの中枢は上方圧力にさらされやすくなります。

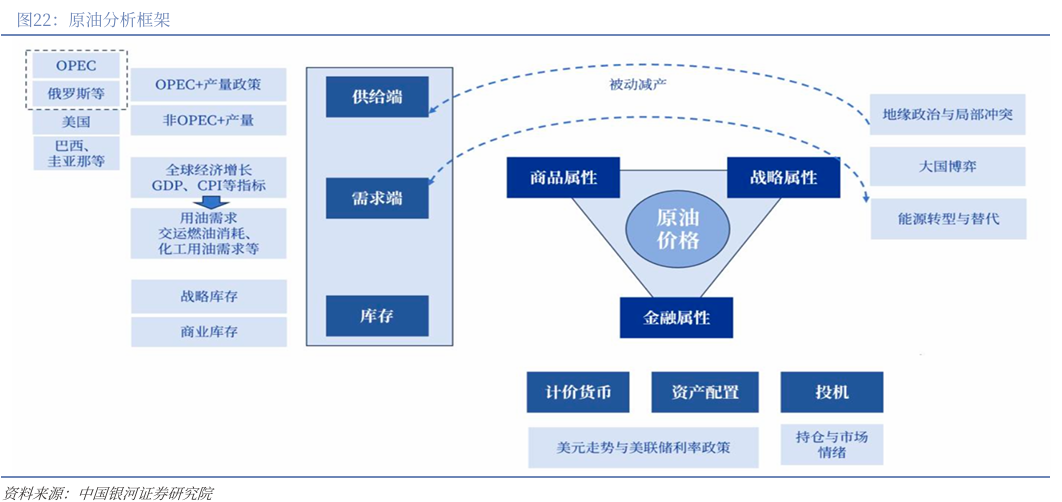

**高い原油価格、高いインフレ、そして高い金利の背景のもとで、世界の資産価格付けのロジックが変化しています。**米国債の利回りはインフレと供給の影響をより受けやすくなり、長期金利の中枢には上方圧力。黄金はインフレと不確実性の環境下でポートフォリオ上の価値を持ち、原油価格の中枢上昇は重要な制約要因になります。ドルは短期的にはリスク回避と流動性に支えられますが、中期では財政圧力と備蓄の多様化を背景に調整圧力に直面します。人民元建て資産の魅力度は高まる可能性があります。中国は紛争の中核地域から距離を置いており、政策には余地があります。さらに、産業チェーンと供給能力が強いため、「安定性」の観点で優位性を持ちやすくなっています。

リスクの警告

地政学要因による攪乱リスク;トランプ政策の不確実性リスク;海外の利下げが見込みに届かないリスク;国内政策の実行効果が見込みに届かないリスク。

本文

1. 米・イラン紛争の動向を追う

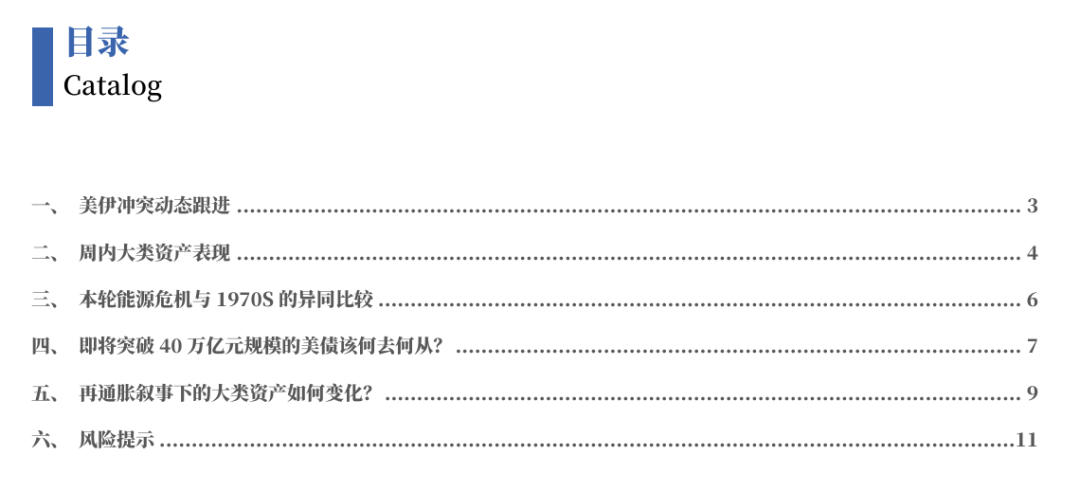

2026年3月30日から4月5日まで、米・イランの間では依然として軍事圧力と外交的な探り合いの間で反復的に綱引きが続いており、短期的に戦局を変える突破的な進展はまだ出ていません。3月30日、伊朗议会国家安全委员会(イラン議会国家安全委員会)はホルムズ海峡管理方案(ホルムズ海峡管理案)を採択し、米国および対イランの単独制裁に参加する国の船舶の通行を禁止すると発表しました。同日、米国大統領トランプは、もし交渉で合意に至らなければ米国はイランの発電施設、油井、ならびに波斯湾(ペルシャ湾)に位置する哈尔克岛(ハルク島)などの重要なエネルギー基盤を破壊すると公表し、米国はイランが核兵器を手に入れることを認めないと強調しました。さらに同日、イスラエルはテヘランに対して複数ラウンドの空爆を実施し、武器の生産および研究開発施設約40か所を攻撃。紛争の強度は一段と高まりました。3月31日、イランは「確認(実質的誓約)-4」作戦の第88波攻勢を開始し、ペルシャ湾の海運目標を攻撃するとともに、継続して米・イスラエルの軍事施設に対する遠距離攻撃を行いました。同日、米国大統領トランプは「2〜3週間内」にイランに対する軍事行動を終えたい意向を示し、パキスタンを通じてイランと間接交渉を行うとしました。米軍は一方で、2000ポンドの貫地弾でイランのイスファハーンにある大型弾薬庫を攻撃し、イスラエル軍は同時に、過去24時間でイラン国内の約20か所の武器生産施設を攻撃したと発表しました。

4月1日、イスラエルは過去2日間でイラン国内の約400の目標に空爆を実施したと発表し、イランはイスラエル中部に対して約10発の弾道ミサイルを発射し、開戦以来最大規模のミサイル攻撃を行いました。同日、米国大統領トランプは、米軍がイランから「間もなく」撤退する可能性があると述べ、もしイランがホルムズ海峡を再開すれば、米側は停戦の取り決めを推進する用意があるとしました。これと並行して米軍は、中東地域へ18機のA-10攻撃機を増派し、同地域における攻撃機の配備規模を2倍に拡大しました。4月2日、イランは「確認(実質的誓約)-4」作戦の第90波攻勢を発動し、米・イスラエル関連の軍事および工業目標への攻撃を継続しました。当日トランプは全国テレビ演説を行い、イランに対する軍事行動は「迅速、決定的、圧倒的な勝利」を収めたと主張し、交渉で合意に至らなければ米国は今後2〜3週間、より強い形でイランへの攻撃を続ける可能性があり、場合によってはイランのエネルギー施設を直接攻撃するとも述べました。

4月3日、米空軍のF-15戦闘機がイラン上空で撃墜され、2名の飛行士がパラシュートで脱出。そのうち1人は救助され、もう1人は行方不明となりました。その後、2機のA-10攻撃機が攻撃を受け、1機はペルシャ湾に墜落し、もう1機は緊急着陸しました。同日、イランは「確認(実質的誓約)-4」作戦の第92波攻勢として、米軍のレーダーシステムと海軍装備を破壊したと発表し、イスラエルは引き続きテヘランおよび周辺の軍事目標への空爆を拡大しました。4月4日、イランは「確認(実質的誓約)-4」作戦の第95波攻勢を発動し、ホルムズ海峡付近で防空システムが米軍のA-10攻撃機を命中させたと述べるとともに、F-35戦闘機1機および複数の無人機を撃墜したと主張しました。当日、イ朗布什尔核电站再次遭袭(イランのブシェール原子力発電所が再び襲撃され)地区で核の安全リスクへの懸念が高まりました。同時に、紛争の拡大を示す兆候がさらに顕在化し、イラク国境の検問所および湾岸地域の一部都市が影響を受けました。

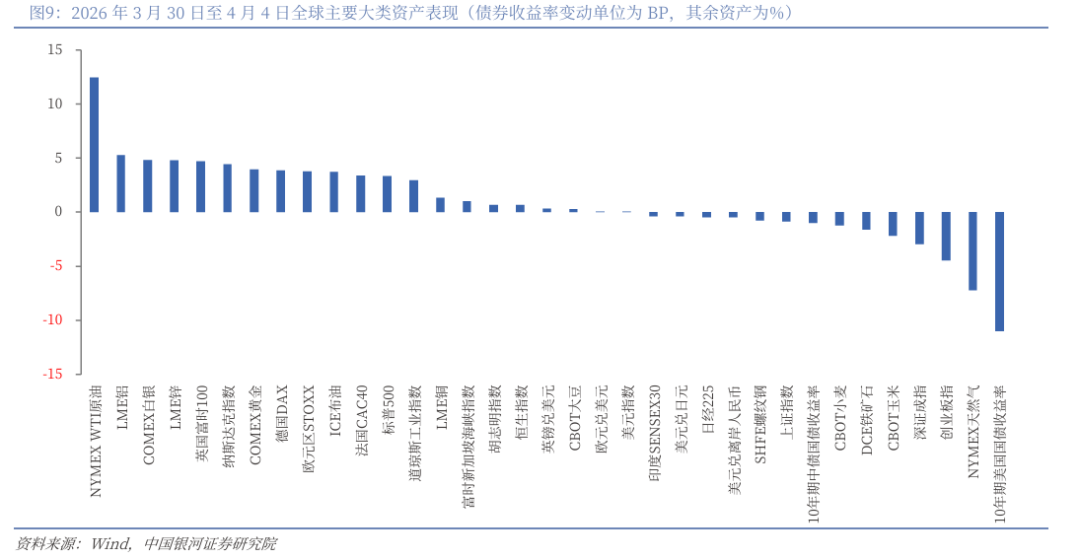

2. 週内の大分類資産の値動き

本週の世界市場の変動のコア・ドライバーは、依然として中東の地政学的紛争とエネルギー・ショックにあります。イランの戦闘が続いて膠着し、ホルムズ海峡の通行が妨げられることで、市場における世界の原油供給中断への懸念が明確に上昇し、WTI原油価格が史上最高値を更新。エネルギーおよび一部の資源品を全体として押し上げるとともに、潜在的なインフレ期待も押し上げました。こうした背景のもと、貴金属と一部の工業金属が同時に強含みます。一方で、エネルギー・ショックがインフレ不確実性と重なることで、主要中銀は政策転換に対して慎重姿勢を維持。FRB当局者は概ね利率を据え置く信号を出しているものの、米国債の利回りは全体として下行しています。株式市場では、米国の非農業雇用が予想を明確に上回り、テクノロジー産業での資本運用が活発で市場心理を下支えし、欧米株式は週央にかけての乱高下の後に反発。一方、中国の株式市場は成長セクターの調整やリスク選好の後退の影響を受け、相対的に弱いパフォーマンスとなりました。

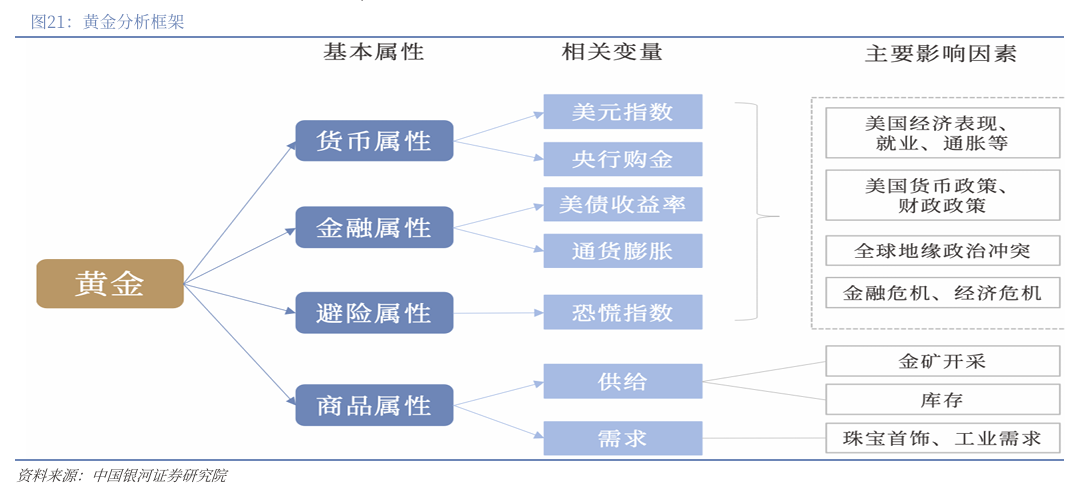

具体的には、NYMEX WTI原油が+12.46%、LMEアルミが+5.26%、COMEX白銀が+4.83%、LME亜鉛が+4.80%、FTSE 100が+4.70%、NASDAQ指数が+4.44%、COMEX金が+3.95%、ドイツDAXが+3.89%、ユーロ圏STOXXが+3.77%、ICEブレントが+3.72%、フランスCAC40が+3.38%、S&P 500が+3.36%、ダウ・ジョーンズ工業指数が+2.96%、LME銅が+1.35%、FTシンガポール海峡指数が+1.01%、ホーチミン指数が+0.67%、ハンセン指数が+0.66%、ポンド/米ドルが+0.31%、CBOT大豆が+0.30%、ユーロ/米ドルが+0.06%、ドル指数が+0.02%、インドSENSEX30が-0.36%、ドル/円が-0.38%、日経225が-0.47%、ドル/オフショア人民元が-0.48%、SHFE棒鋼が-0.77%、上海総合指数が-0.86%、10年期中期国債利回りが-1BP、CBOT小麦が-1.20%、DCE鉄鉱石が-1.60%、CBOTトウモロコシが-2.16%、深セン成分指数が-2.96%、創業板指が-4.44%、NYMEX天然ガスが-7.21%、10年期米国債利回りが-11BPs。

3. 今回のエネルギー危機と1970Sの異同比較

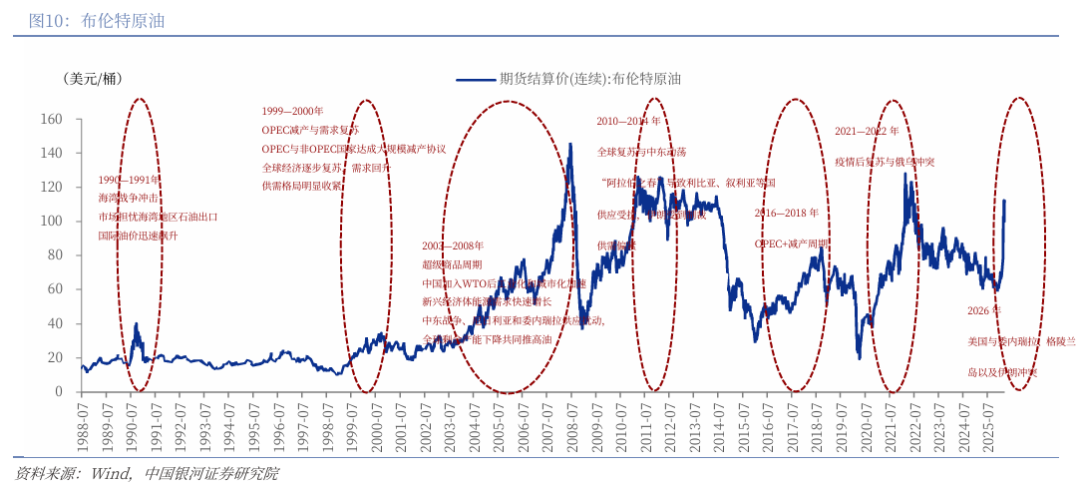

現在、米・イラン紛争は継続的に激化しており、さらにホルムズ海峡の海運リスクが上昇していることも重なり、グローバルなエネルギー市場は高度にセンシティブな局面に入っています。**3月23日、国際エネルギー機関(IEA)が、今回のエネルギー供給ショックの潜在規模は1970年代の2回の石油危機の合計を上回る可能性があると指摘しました。**歴史的な経験から見ると、エネルギー供給ショックは、単なるコモディティ価格の変動の問題にとどまらず、マクロの景気循環における重要な転換点になり得ます。1970年代の第一次石油危機は、1973年の第四次中東戦争の後に発生しました。OPECのアラブ加盟国は、減産と禁輸という形で西側諸国にエネルギー圧力をかけ、国際原油価格は短時間で約4倍に上昇し、世界のエネルギーコストが急激に跳ね上がりました。当時、FRB議長バーンズは、原油価格の上昇は供給ショックであり金融要因ではないため、金融政策による強力な介入は不要だと考えていました。彼は、エネルギー価格の上昇は供給調整と代替効果を通じて次第に緩和されると判断しました。しかしこの判断は、供給ショックの「二次効果」を見落としていました。**エネルギー価格が上昇するにつれて企業の生産コストが明確に上がり、生活費上昇を相殺するために労働者がより高い賃金を要求し、企業がそのコストをさらに消費者へ転嫁することで、賃金と価格が相互に押し上げる循環が生まれ、インフレ期待が徐々にアンカーを失っていきます。**1974年までに、米国のインフレ率は二桁の水準に達し、経済成長は明確に減速。スタグフレーションの局面が形成され始めました。

**当時の米国大統領ニクソンおよびその政府は、FRBに継続的に圧力をかけ、景気成長を支えるために低金利を維持したいと考えていたため、金融政策は重要局面でタイムリーに引き締められませんでした。**同様の政治的介入は現在の背景でも用いられており、米国大統領トランプは度々、FRB議長パウエルの政策スタンスを公に批判しています。**歴史的な経験が示すように、エネルギー供給ショックに政策のためらいが重なると、インフレはより制御不能になりやすくなります。**最終的に、米国は1979年に保罗・沃尔克(ポール・ボルカー)がFRB議長に就任してから初めて、極めて強い利上げ政策によってインフレ期待を再び安定させましたが、その代償は深刻な経済の後退でした。**スタグフレーション環境では、従来の資産配分の構造が機能しないリスクに直面しがちです。**高インフレが金利水準を押し上げるため、債券価格は大幅に下落します。あわせて、経済成長の鈍化が企業収益を抑え、株式市場も同様に重荷を負います。ボルカー時代にインフレが制御されるまで、長期債市場はその後数十年にわたる継続的な上昇相場を開始できませんでした。従って、歴史的経験からは、エネルギー供給ショックがスタグフレーション環境へと進むと、従来の株・債の配分は有効なヘッジを提供しにくいことが示されています。

**しかし、1970年代と比べると、現在の世界経済構造にも明確な違いがあります。**まず、先進経済圏のエネルギー強度は大幅に低下しています。過去50年間での技術進歩と産業構造の変化により、1単位GDPあたりに必要なエネルギー消費は大きく減少しました。これは、原油価格上昇が経済成長に与える打撃が、1970年代より相対的に弱いことを意味します。**次に、世界のエネルギー供給構造はより多元化されています。**米国のシェール革命は、非OPEC諸国の生産能力を大きく引き上げ、世界の石油市場の供給弾力性を明確に強めました。**さらに、労働市場構造にも変化があります。**20世紀70年代の西側諸国では労働組合の力が強く、エネルギー価格上昇が賃金交渉を通じて企業コストへ迅速に波及し、さらに賃金と価格が相互に押し上げ合うインフレ・スパイラルが形成されやすい状況でした。一方、現在の経済構造では、技術代替やデジタル生産の手段が一定の程度、賃金上昇の継続性を抑制しており、それによって賃金—価格スパイラルが全面的に形成される確率が低下しています。

4. まもなく40万億元規模を突破しそうな米国債はどこへ向かうのか?

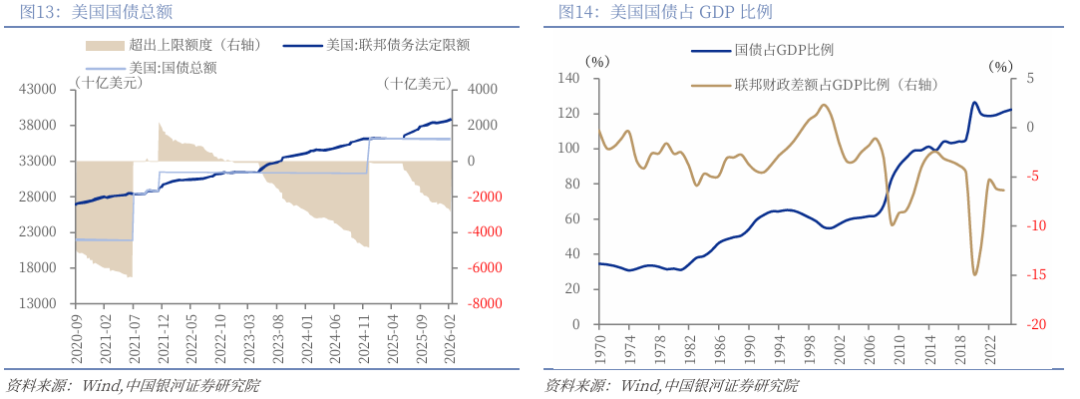

**これらの構造的な違いがあるにもかかわらず、現在のマクロ環境には新たなリスク要因も出現しています。現在の世界の公的債務水準は歴史的時期より明確に高く、金利上昇がもたらす財政負担は明らかに増しています。中銀は、エネルギー・ショックへの対応において、より複雑な約束(制約)条件に直面しています。**2026年3月時点で、米連邦政府の債務総額はすでに39万億ドルを超えています。38万億ドルから39万億ドルまでの拡大に要したのはわずか5か月であり、この増速は非戦時かつ非システム危機という通常環境ではあまり見られません。債務が急速に膨らんだ背景には、一方で長期の財政赤字と減税政策に起因する構造的な圧力があり、他方で直近の地政学的紛争による追加支出があります。イラン関連の軍事行動に対する米国の直接支出はすでに120億ドルを超えています。同時に政府は、さらに2000億ドル超の後続予算措置を申請しており、財政赤字規模を一段と押し上げています。

**債務規模そのもの以上に厄介なのは、利息支出の雪だるま効果です。現在の金利水準で試算すると、2026財年の米連邦の純利息支出は1万億ドルを突破する見込みで、その規模は同期間の国防支出をすでに上回っています。**現在、米国の債務GDP比率は120%の高水準にまで上昇しており、高金利環境が続くほど、債務拡張と利息支出が「借りて発行し、利払いし、さらに発行する」という循環に陥りやすくなり、財政の持続可能性に対する試練はますます厳しくなるだけです。**同時に、米国債の需要側にも不確実性が潜んでいます。**高インフレが米国債の実質リターンを侵食し続けており、従来の伝統的な避難資産としての属性は限界的に弱まっています。外国人保有の観点では、2025年末に日本、英国、中国の3大主要保有国が同時に米国債を減らしました。これは、海外資金が米国の財政パスに対して抱える構造的な懸念を反映しています。現状の脱ドル化と外貨準備の多様化というトレンドはなお続いており、海外需要が限界的に弱まれば、米国債の利回りはさらに上昇し、資金調達の圧力もそれとともに加速するでしょう。

高い原油価格、高いインフレ、そして高い金利が伝播する連鎖のもとで、米国債リスクはすでに単なる規模の問題から、より深層の構造問題へと変化しています。短期的には、米国債の利回りは高止まりで推移する可能性が高く、財政圧力と市場のボラティリティが互いに増幅し合う効果を形成します。中期的には、米国の政策余地は大幅に縮小し、財政を縮小して赤字を圧縮するか、極端な場合には通貨化(マネタイズ)によって債務を受け止めることに依存するか、のいずれかの道になります。いずれの道も小さくないコストと制約を伴います。

**この背景を踏まえ、私たちはこれまでの戦争と地政学的紛争の周期において、米国の国債発行規模がどのように推移してきたのかを再点検し、この「債務で戦う(以債应战)」というモデルが転換点に近づいているのかを見極めようとしました。**戦争が米国債に与える影響は非線形であり、決定変数というより増幅器に近いことが分かります。多くの局面で、実際に債務規模を押し上げているのは単一の戦争支出ではなく、それに重なるマクロの景気循環と制度の再構築です。たとえばベトナム戦争の後半では、米国債の残高増加は相対的に穏やかで、発行は主に福利厚生と軍費の双方の拡大に用いられ、戦争がもたらしたのは赤字拡大の「正当性」です。一方で、実際に債務パスを引き上げたのは、ブレトン・ウッズ体制の解体後におけるドル信用体系の再構築でした。同様に、アフガニスタンおよびイラク戦争の局面でも、米国債の純発行額が複数回にわたり増加しましたが、核心のドライバーは軍事消耗だけではありません。より重要なのは、サブプライム危機への対応としての逆サイクル政策の拡張でした。

**利回りの価格付けの観点から見ると、戦争そのものが金利の方向を直接決めるわけではなく、重要なのは信用アンカーと金融政策の枠組みです。**ベトナム戦争期に米国債利回りが大幅に上昇したのは、供給拡張に起因するものではありません。ドルの信用体系が揺らぎ、インフレが制御不能になったことが背景です。金の流出とドルのアンカー喪失が名目金利の引き上げをともに押し進め、戦争はその中で主にインフレを加速させる触媒としての役割を果たしていました。これに対して、レーガン期の経験はより対照的です。80年代の軍備拡張によって米国債の残高が急速に倍増したものの、ボルカーの強い利上げとインフレ期待が再びアンカーされた背景のもとでは、10年物米国債利回りはむしろ約15%から8%近辺へ下落しました。背後には、金融政策の信認が利回りの価格付けを主導する作用の大きさが反映されています。そして「石油—ドル—米国債」の循環が次第に形成され、世界の産油国の黒字が米国へ回流することで、米国に安定した資金源が提供され、より大規模な財政拡張を支えられるようになりました。

**さらに見ると、利下げサイクルの局面では、戦争はしばしば米国債の需要側の支えを強めるのであって、弱めるものではありません。**湾岸戦争の間、米国の財政負担は相対的にコントロール可能で、複数国がコストを分担しました。加えて、世界が景気後退局面にあり、政策が緩和的だったため、避難資金の流入が利下げ環境と重なり、国債供給増による上昇圧力を効果的に相殺しました。21世紀に入ってからは、この仕組みがさらに強化されます。対テロ戦争の段階では米国債の規模が大幅に拡大したものの、FRBが長期間ゼロ金利を維持し、量的緩和を実施していたことで、国債の直接購入により長期金利が押し下げられ、発行規模と利回りの間にあった従来の制約関係が大幅に弱まりました。

**2022年のロシア・ウクライナ紛争以降、供給ショックと需要の回復が重なり、世界は高インフレ段階に入りました。FRBは余儀なく急速に利上げし、米国債利回りはそれに連れて一方向に上昇。**この段階で米国は一方で、国債を増発して対外的な軍事および財政支出を支える一方、利率の急速な引き上げに伴うローリングコスト(借り換えを含むコスト)の上昇にも直面しました。その結果、利息支出の圧力は急速に拡大し、単一四半期の純発行規模が1万億ドルを突破するケースすら出現しています。インフレが賃金と物価の相互に強め合う螺旋の特徴を帯びているため、利率のインフレ低下への反応が遅れ、利回りは比較的長期間、高水準で維持されました。

**まさにこの歴史的な比較のもとで、現在の環境の特殊性が見え始めています。**これまでと異なり、今回の紛争に重なっているのは「高い原油価格、高いインフレ、そして高い金利」という制約の組み合わせです。これはおそらく、米国債の発行規模、資金調達コスト、市場需要の3者の間で、再び「同方向に締め付け(同向收紧)」が進む状態に入り得て、それによって「債務で戦う」の従来モデルに対する制約がより強まることを意味している可能性があります。

5. リインフレ(再インフレ)という物語のもとで、大分類の資産はどう変わる?

現在のマクロ環境下では、世界の資産価格付けの中核ロジックが、多重の制約が重なる構造的フレームワークへと転換しています。高いエネルギーコスト、インフレの粘着性、政策の不確実性が、新たな価格付けの土台を構成します。仮に極端な供給断絶が起きなかったとしても、エネルギー価格が高止まりの水準に維持される限り、インフレの経路と利率の中枢はシステム的に引き上げられ、世界の資産は「高コスト+高金利+高ボラティリティ」という新常態に次第に適応していくでしょう。

過去の地政学的紛争では、市場は通常「リスク上昇→米国債への資金流入→利回り低下」という経路をたどり、米国債が主要な避難資産として恩恵を受けやすい状況でした。**しかし今回のメカニズムはすでに変化しており、支配的なロジックはリスク回避のセンチメントではなく、インフレと利率の制約です。**原油価格が急速に100ドル超へ上昇した後、市場がまず修正するのは、単に避難需要を引き上げることではなく、インフレ期待と金融政策の経路です。利下げ期待が圧縮され、さらには利上げの再検討まで議論される中で、米国債利回りはむしろ上昇しています。これは「インフレショックが避難需要を押し越える」特徴を示しています。**同時に、米連邦債務はすでに40万億ドルに近づいており、現在の金利水準では利息支出が急速に増え続け、財政が国債発行に依存する度合いは一段と深まっています。**供給側の拡張に加え高インフレ環境が重なることで、長期金利は「発行増加とインフレ期待上昇」という二重の駆動要因の影響を受けやすくなり、過去のように避難資金によって押し下げられにくくなっています。**この枠組みのもとで、米国債の価格付けロジックは「避難主導」から「インフレと供給主導」へと移行しつつあります。**結果として、利回り曲線は再びスティープ化(急勾配化)の圧力にさらされやすくなり、長期金利の中枢は下がりにくく上がりやすくなる見通しです。長期国債の避難資産としての性格は、限界的に弱まります。対照的に、黄金の恩恵ロジックはより直接的です。インフレの粘着性、実質金利の不確実性、信用懸念が同時に存在するとき、金は避難資産としての属性と通貨代替(貨幣の代替)としての属性を兼ね備えるため、継続的な配分需要を得やすくなります。

**紛争が長期化しても航路が名目上は維持されるなら、原油市場の典型的な姿は「断供型の値上がり」ではなく、****リスク・プレミアムの中枢がシステム的に引き上げられることになります。**船舶保険、護衛コスト、迂回の手配、サプライチェーンのバッファ在庫などが限界コストを押し上げるため、原油価格の中枢は大半の確率で上方へシフトし、高いボラティリティを維持する可能性が高いです。さらに、このような衝撃は世界のエネルギー貿易ルート自体を作り替え、欧州とアジアは中東以外の代替ソースをより積極的に求めるようになります。米国のシェールオイル、ロシア原油、その他の地域的な供給の戦略的価値は高まるでしょう。ただし短期的には、世界の余剰生産能力には限りがあるため、ホルムズのハブ機能を完全に代替することはできず、したがって高い原油価格は短期の一過性ショックというよりも、段階的に常態化しやすいと考えられます。このような状況下では、大口商品(コモディティ)の中核的な主線は「需要サイクル」から「供給の安全」へと再び移っていきます。

**為替市場の変化はさらに複雑になり、ドルは「短期は強く、長期は弱い」という特徴を示す可能性があります。**短期的には、流動性の優位性と避難需要がドルを支えますが、財政制約が強まり、インフレ圧力が上向くにつれて、市場はドルの信用(信用力)を再評価し始めるでしょう。構造的に見ると、ドルの世界準備に占める比率はすでに歴史的高水準から明確に低下しており、準備の多様化のトレンドは継続しています。エネルギーと決済の安全が同時に重視されるなかで、非ドル通貨のクロスボーダー決済における使用は限界的に増える可能性があります。貿易や産業の下支えを持つ通貨、たとえば人民元は、潜在的な恩恵余地がより大きい可能性があります。

株式市場では、世界の市場がより一層分化する特徴が強まる見通しです。**高い原油価格と高い金利の組み合わせは、バリュエーションの中枢に抑制圧力をかけ、特に低金利環境に依存する市場への影響がより顕著です。**米国の株式資産は、これまでの高いバリュエーション拡張フェーズから、徐々に高ボラティリティ、低リターン、構造的分化の悪化が進む新しい局面へ移行するでしょう。これに対し、**産業チェーンの完全性と供給能力の優位を持つ市場は、エネルギー安全と産業再構築というロジックのもとで、かえって相対的に支えられる可能性があります。**香港株は海外資金のフローの影響を受けてボラティリティが大きいものの、バリュエーションが低位にある局面では、中長期の資金に対する魅力が高まる見通しです。

結局のところ、現在の資産価格付け体系は、底層のロジックの再構築を経験しています。中核はもはや成長と金利だけではなく、エネルギーコスト、財政制約、そして貨幣信用のバランスです。この過程で、従来の「無リスク資産」の定義が緩む可能性があり、黄金、エネルギー、そして供給の安全と信用の安定といった特徴を持つ一部の資産は、段階的に新たなプレミアムの源泉を獲得していくでしょう。

6. リスクの警告

地政学要因による攪乱リスク;トランプ政策の不確実性リスク;海外の利下げが見込みに届かないリスク;国内政策の実行効果が見込みに届かないリスク。

(出所:銀河証券)