Fortrea(NASDAQ:FTRE)、2025年Q4決算で売上がアナリスト予想を下回ることを報告=================================================================================  Fortrea(NASDAQ:FTRE)、2025年Q4決算で売上がアナリスト予想を下回ることを報告 Anthony Lee Thu, February 26, 2026 at 8:24 PM GMT+9 5 min read この記事の内容: FTRE +4.01% 臨床研究会社Fortrea Holdings(NASDAQ:FTRE)は、2025年Q4において市場の売上高予想を下回り、売上高は前年同期比で5.2%減の$660.5 millionとなった。同社の通期の売上高ガイダンスは、期中間値で$2.6 billionで、アナリスト予想を4.9%下回った。非GAAPベースの1株当たり利益は$0.09で、アナリストのコンセンサス予想を43.8%下回った。 Fortreaを買うべきタイミングですか?当社の完全なリサーチレポートで確認してください。 ### Fortrea(FTRE)2025年Q4ハイライト: * **売上高:** $660.5 million(アナリスト予想 $666.8 million、前年同期比5.2%減、予想比0.9%の未達) * **調整後EPS:** $0.09(アナリストの予想 $0.16、43.8%の未達) * **調整後EBITDA:** $54 million(アナリスト予想 $50.09 million、8.2%のマージン、7.8%の上振れ) * **2026年の次の会計年度に向けたEBITDAガイダンス**は、期中間値で$205 millionで、アナリスト予想と一致 * **営業利益率:** -2.1%(前年同四半期の-8%から改善) * **フリーキャッシュフローマージン:** 18.4%(前年同四半期の2.9%から改善) * **時価総額:** $955.4 million 「2025年は、第4四半期に向けて堅調な結果を収めることができました。Fortreaチームの、商業面・業務運営面・財務面における卓越への共通のコミットメントが、私たちの働き方に深く根付いてきているからです」とFortreaのCEOであるAnshul Thakralは述べた。 ### 会社概要 2023年にLabcorpからスピンオフされ、臨床研究サービスに専念するFortrea(NASDAQ:FTRE)は、医薬品、バイオテクノロジー、医療機器の企業が臨床試験およびサポートサービスを通じて製品を開発し、市場に投入するのを支援する受託研究機関である。 売上成長-------------- ある企業の長期的な売上パフォーマンスを見れば、その質に関する洞察が得られる。どんな事業でも良い四半期や一、二四半期は作れるが、長く続く多くの事業は何年も成長する。過去4年間でFortreaの需要は弱く、売上は年率2.9%減少した。これは当社の基準を下回っており、質の低い事業であることを示唆している。  Fortrea 四半期売上高 私たちStockStoryでは長期成長に最も重きを置いていますが、ヘルスケアの領域では、過去の見方を引き延ばしすぎると、最近のイノベーションや業界の破壊的トレンドを見落とす可能性があります。Fortreaの過去2年間における年換算の売上減少率2.1%は、4年トレンドと一致しており、需要が一貫して縮小していることを示しています。 Fortrea 前年同期比 売上成長 今四半期、Fortreaはウォール街の予想を逃し、前年同期比の売上高はやや精彩を欠く5.2%の減少となり、売上高は$660.5 millionとなった。 今後については、売り手側(サイド)のアナリストは今後12か月の売上が横ばいで推移すると見込んでいる。この見通しは、新しい製品やサービスがより良いトップラインの業績を後押しする可能性を示しているものの、それでも業界の平均を下回っている。 物語は続く 1999年の書籍「Gorilla Game」は、実際に起きる前に、MicrosoftとAppleがテクノロジーを支配するだろうと予測していた。その主張は?勝ち組となるプラットフォームを早期に特定すること。今日では、生成AIを組み込むエンタープライズソフトウェア企業が新たなゴリラになりつつある。収益性があり、成長が速いエンタープライズソフトウェア銘柄で、すでに自動化の波に乗っており、次に生成AIを掴もうとしている。 営業利益率---------------- 営業利益率は、利益度合いを測る最良の指標の一つである。なぜなら、マーケティングやR&Dのようなすべての主要な費用を差し引いた後に、企業がどれだけの金額を手元に残すかを示してくれるからだ。 Fortreaの高い費用は、過去5年間の平均営業利益率がマイナス4.5%であることに寄与している。収益性のないヘルスケア企業は、潮が引いたときに裸のまま泳いでいる状態に巻き込まれ得るため、特別な注意が必要だ。その事業が一つのサイクルを通して耐えられると信じるのは難しい。 収益性のトレンドを分析すると、Fortreaの営業利益率は過去5年間で35.8パーセントポイント低下した。2年間の軌跡も、利益率が33.2パーセントポイント下がるなどして、利益率をピークまで取り戻せなかったことを示している。この業績は見方を変えても良いものではない――費用が増加しており、それらのコストを顧客に転嫁できなかったことを示している。 Fortrea 直近12か月 営業利益率(GAAP) 今四半期、Fortreaは営業利益率がマイナス2.1%だった。同社の一貫した利益不足は警告旗だ。 現金は王様------------ 利益は企業のパフォーマンスを評価するうえで確かに価値があるが、会計上の利益では請求書を支払えないため、私たちは現金が王様だと考えている。 Fortreaは過去5年間、現金ベースの収益性が中程度にとどまっており、その結果、同社が株主に資本を返す機会は限られている。フリーキャッシュフローマージンの平均は4.2%で、ヘルスケア企業としては水準を下回る。 一歩引いて見ると、その間にFortreaのマージンが1.4パーセントポイント低下したことがわかる。加えて、その見栄えのしないマージンが同社を厳しい局面に置き、株主は同社が進路を転換できることを望んでいる可能性が高い。もしトレンドが続けば、それは投資サイクルの途中にあることを示すかもしれない。 Fortrea 直近12か月 フリーキャッシュフローマージン FortreaのフリーキャッシュフローはQ4で$121.6 millionと計測され、18.4%のマージンに相当した。この結果は、前年同四半期よりもマージンが15.5パーセントポイント高かったため良好だったが、短期的にはあまり読みすぎない方がよい。投資ニーズは季節性があり、短期的な変動につながる可能性があるからだ。長期トレンドの方がより重要である。 FortreaのQ4結果からの要点--------------------------------------- これらの結果からポジティブを見つけるのは難しかった。同社の通期の売上高ガイダンスは未達で、EPSもウォール街の見積もりに届かなかった。全体として、今四半期はもっと良くできたはずだ。決算直後に株価は1.4%下落し、$10.20で取引された。 Fortreaの最新の決算発表は失望を招いた。1四半期だけでは企業の質は定義できない。そこで、現在の価格で株が買いなのかを検討してみよう。その判断をするなら、評価(バリュエーション)、事業の質、そして最新の決算という大きな全体像を考慮すべきだ。我々はそれを、無料で読める実行可能な完全リサーチレポートで扱っている。 利用規約およびプライバシーポリシー プライバシーダッシュボード 追加情報

Fortrea (NASDAQ:FTRE)は、2025年暦年第4四半期の収益がアナリスト予想を下回ったと報告

Fortrea(NASDAQ:FTRE)、2025年Q4決算で売上がアナリスト予想を下回ることを報告

Fortrea(NASDAQ:FTRE)、2025年Q4決算で売上がアナリスト予想を下回ることを報告

Anthony Lee

Thu, February 26, 2026 at 8:24 PM GMT+9 5 min read

この記事の内容:

FTRE

+4.01%

臨床研究会社Fortrea Holdings(NASDAQ:FTRE)は、2025年Q4において市場の売上高予想を下回り、売上高は前年同期比で5.2%減の$660.5 millionとなった。同社の通期の売上高ガイダンスは、期中間値で$2.6 billionで、アナリスト予想を4.9%下回った。非GAAPベースの1株当たり利益は$0.09で、アナリストのコンセンサス予想を43.8%下回った。

Fortreaを買うべきタイミングですか?当社の完全なリサーチレポートで確認してください。

Fortrea(FTRE)2025年Q4ハイライト:

「2025年は、第4四半期に向けて堅調な結果を収めることができました。Fortreaチームの、商業面・業務運営面・財務面における卓越への共通のコミットメントが、私たちの働き方に深く根付いてきているからです」とFortreaのCEOであるAnshul Thakralは述べた。

会社概要

2023年にLabcorpからスピンオフされ、臨床研究サービスに専念するFortrea(NASDAQ:FTRE)は、医薬品、バイオテクノロジー、医療機器の企業が臨床試験およびサポートサービスを通じて製品を開発し、市場に投入するのを支援する受託研究機関である。

売上成長

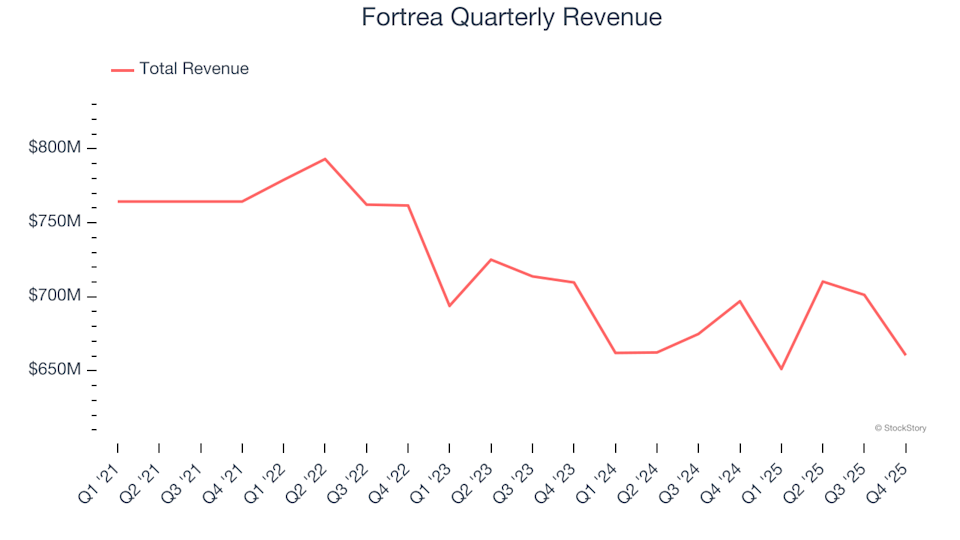

ある企業の長期的な売上パフォーマンスを見れば、その質に関する洞察が得られる。どんな事業でも良い四半期や一、二四半期は作れるが、長く続く多くの事業は何年も成長する。過去4年間でFortreaの需要は弱く、売上は年率2.9%減少した。これは当社の基準を下回っており、質の低い事業であることを示唆している。

Fortrea 四半期売上高

私たちStockStoryでは長期成長に最も重きを置いていますが、ヘルスケアの領域では、過去の見方を引き延ばしすぎると、最近のイノベーションや業界の破壊的トレンドを見落とす可能性があります。Fortreaの過去2年間における年換算の売上減少率2.1%は、4年トレンドと一致しており、需要が一貫して縮小していることを示しています。

Fortrea 前年同期比 売上成長

今四半期、Fortreaはウォール街の予想を逃し、前年同期比の売上高はやや精彩を欠く5.2%の減少となり、売上高は$660.5 millionとなった。

今後については、売り手側(サイド)のアナリストは今後12か月の売上が横ばいで推移すると見込んでいる。この見通しは、新しい製品やサービスがより良いトップラインの業績を後押しする可能性を示しているものの、それでも業界の平均を下回っている。

1999年の書籍「Gorilla Game」は、実際に起きる前に、MicrosoftとAppleがテクノロジーを支配するだろうと予測していた。その主張は?勝ち組となるプラットフォームを早期に特定すること。今日では、生成AIを組み込むエンタープライズソフトウェア企業が新たなゴリラになりつつある。収益性があり、成長が速いエンタープライズソフトウェア銘柄で、すでに自動化の波に乗っており、次に生成AIを掴もうとしている。

営業利益率

営業利益率は、利益度合いを測る最良の指標の一つである。なぜなら、マーケティングやR&Dのようなすべての主要な費用を差し引いた後に、企業がどれだけの金額を手元に残すかを示してくれるからだ。

Fortreaの高い費用は、過去5年間の平均営業利益率がマイナス4.5%であることに寄与している。収益性のないヘルスケア企業は、潮が引いたときに裸のまま泳いでいる状態に巻き込まれ得るため、特別な注意が必要だ。その事業が一つのサイクルを通して耐えられると信じるのは難しい。

収益性のトレンドを分析すると、Fortreaの営業利益率は過去5年間で35.8パーセントポイント低下した。2年間の軌跡も、利益率が33.2パーセントポイント下がるなどして、利益率をピークまで取り戻せなかったことを示している。この業績は見方を変えても良いものではない――費用が増加しており、それらのコストを顧客に転嫁できなかったことを示している。

Fortrea 直近12か月 営業利益率(GAAP)

今四半期、Fortreaは営業利益率がマイナス2.1%だった。同社の一貫した利益不足は警告旗だ。

現金は王様

利益は企業のパフォーマンスを評価するうえで確かに価値があるが、会計上の利益では請求書を支払えないため、私たちは現金が王様だと考えている。

Fortreaは過去5年間、現金ベースの収益性が中程度にとどまっており、その結果、同社が株主に資本を返す機会は限られている。フリーキャッシュフローマージンの平均は4.2%で、ヘルスケア企業としては水準を下回る。

一歩引いて見ると、その間にFortreaのマージンが1.4パーセントポイント低下したことがわかる。加えて、その見栄えのしないマージンが同社を厳しい局面に置き、株主は同社が進路を転換できることを望んでいる可能性が高い。もしトレンドが続けば、それは投資サイクルの途中にあることを示すかもしれない。

Fortrea 直近12か月 フリーキャッシュフローマージン

FortreaのフリーキャッシュフローはQ4で$121.6 millionと計測され、18.4%のマージンに相当した。この結果は、前年同四半期よりもマージンが15.5パーセントポイント高かったため良好だったが、短期的にはあまり読みすぎない方がよい。投資ニーズは季節性があり、短期的な変動につながる可能性があるからだ。長期トレンドの方がより重要である。

FortreaのQ4結果からの要点

これらの結果からポジティブを見つけるのは難しかった。同社の通期の売上高ガイダンスは未達で、EPSもウォール街の見積もりに届かなかった。全体として、今四半期はもっと良くできたはずだ。決算直後に株価は1.4%下落し、$10.20で取引された。

Fortreaの最新の決算発表は失望を招いた。1四半期だけでは企業の質は定義できない。そこで、現在の価格で株が買いなのかを検討してみよう。その判断をするなら、評価(バリュエーション)、事業の質、そして最新の決算という大きな全体像を考慮すべきだ。我々はそれを、無料で読める実行可能な完全リサーチレポートで扱っている。

利用規約およびプライバシーポリシー

プライバシーダッシュボード

追加情報