出所:21世紀経済報道 執筆:董鹏 4月7日、豚枝先物のメイン2605限月は日中の最安値が9125元/トンまで下落し、上場以来の新安値を更新し続けた。 豚枝現物や株式市場では、4月以降下げ止まりが見られる。例えば国内の豚(外三元)の最新価格は10.12元/公斤で、3月末の現物価格と同水準だ。牧原股份、温氏股份などの関連銘柄も、引き続き下落しておらず、同時期には一部の銘柄が小幅に上昇したことさえある。 上記のように、先物・現物・株式市場で短期的な値動きの差が大きくなった理由は、先物市場における強気・弱気の資金の綱引きが激化していることに関係している可能性がある。 実際、3月中旬に豚価が今回の下落局面に入ってからというもの、豚枝先物はポジション記録を更新し続けており、総持株量はおよそ35万枚手から現在のおよそ50万枚手へと一貫して増加している。 Windのデータによると、4月7日の引け時点で、豚枝先物の建玉金額はすでに833.6億元に達しており、滞留資金(保証金の占用)規模は133.4億元にまで及んでいる。 豚価はすでに約20年ぶりの絶対的な低水準にまで下がっているものの、先物市場では強気・弱気がまだ勝敗を分けておらず、建玉上位20社の先物会社の建玉ポジションはここ数営業日も引き続き「増兵」して買い増ししている。 強気・弱気の資金が絡み合う中、2605限月は慣性で下落を維持し、次々と新安値を更新している。  豚価は新安値、建玉は新高値 4月以降、豚枝現物の下落率は豚枝先物よりも小さい。 中国養猪网のデータによると、4月以降の国内の豚(外三元)の最安値は10.03元/公斤で、3月末の安値は10.06元/公斤だった。同時期の豚(内三元)の最安値は9.95元/公斤で、3月末の安値は10.03元/公斤だった。 これに対し、先物市場は下落幅だけでなく価格もより低く、特に、現在の強気・弱気が綱引きする「主戦場」で、かつ取引活発度が最も高い2605限月ではその傾向が顕著だ。 同限月は、今年3月末に1公斤当たり10元を割り込んだ後、4月7日朝の最安値が9.13元/公斤付近まで下落し、この品種が2021年に上場して以来の過去最安値を更新した。 約20年の絶対的な低水準にある豚価は、大量の資金の「底値買い」参入も引き付け、豚枝先物の建玉規模が継続的に高まることを後押ししている。 文華財経のデータによると、3月上旬は豚枝先物の総建玉が約35万枚手前後で推移していた。その後、メイン限月が次々と1公斤当たり11元、10元という整数水準を割り込むにつれて、建玉数量と建玉金額が徐々に増加している。4月7日午後には、豚枝先物の総建玉数量はすでに50.1万枚手に達しており、3月上旬に比べて40%超の増加だ。この記録的な建玉量に対応する保証金は、百億元規模以上となっている。 また、Windの統計によれば、4月7日の引け時点で豚枝先物の建玉金額は833.6億元に達しており、滞留資金規模は133.4億元だった。このデータの算出口径に対応する保証金比率は16%である。内訳として、建玉金額は先物の清算価格や取引単位(16トン/手)で推計でき、関連データの正確度は高い。一方、滞留資金は各先物会社が徴収する保証金基準に差があるため、上記の具体的なデータはあくまで参考にすぎない。 ただし、より低い基準で計算するとしても、ある有力先物会社が4月7日に課した豚枝先物の保証金比率13%を前提にすれば、現在の強気・弱気双方の建玉はすでに「100億元級の規模」だ。 さらに重要なのは、短期的に豚枝先物が下がり続け、メイン限月も1公斤当たり9.1元まで低下しているにもかかわらず、強気の資金があきらめていないことだ。 建玉数量で上位20位の先物会社の席を例に挙げると、過去数営業日において、強気の増建力はむしろ弱気を上回っている。例えば4月1日には、上位20社の席で強気が増建したのは4734手で、同日に弱気が増建したのは2030手だった。また3月2日、3月3日以降のそれらの席でも、強気の増建数が弱気よりわずかに多い状態が続き、4月7日に至って弱気の増建数が強気を上回った。 そして「強気が死なず、弱気は止まらない」というとおり、強気の持ち玉が十分に損切りして退場しておらず、建玉が明確に下がっていない限り、豚枝先物の現在の運行トレンドも簡単には転換しにくい。見込まれる変化は、強気・弱気が綱引きする主戦場が次の段階へ移ることだけで、すなわち2605限月の受け渡し月が近づくにつれて、徐々に次のメイン2607限月へ主戦場が移っていく。 4月7日の引け時点で、豚枝先物2607限月の最新価格は1公斤当たり10.23元で、2605限月の9.21元を明確に上回っている。1公斤当たり1元に及ぶこの価格差は、今後弱気が力を発揮するためのより大きな余地にもなる。 低迷局面の「群像」 豚の飼育企業は本来的に弱気であるが、現在の豚枝先物の絶対価格があまりに低いため、ヘッジとしての売り(セールス・カバレッジ)だけでは豚の事業の損失を効果的に相殺できない。例えば、今年11月の豚価見通しを代表する2611限月では、4月7日の清算価格も1公斤当たり11.98元にとどまり、ほとんどの豚飼育企業のコストラインを下回っている。 直近の業績説明会や機関投資家の調査・ヒアリング結果を総合すると、コスト面で最も優位な一部の有力飼育企業では、牧原股份と温氏股份の今年1〜2月の豚飼育コストは1公斤当たり12元前後にある。新希望では今年2月の肥育豚の完全コストは約12.3元/公斤だ。 牧原股份の今年のコスト目標も1公斤当たり11.5元を超えない水準であり、中短期に大幅なコスト削減を通じて損失を回避できる可能性は小さい。 仮に損失を減らすために遠い将来限月でヘッジ売りを選ぶにしても、後者はメイン限月ではないため、流動性が不足し、市場規模が小さいという問題を考慮する必要がある。 先物価格が低すぎて、企業自身のコスト削減の余地にも限界があるため、一部の豚飼育企業はすでに「持久戦」の考え方を固めており、飼育事業の損失を相殺するために、いくつかの新しい手段を模索している。 牧原股份が選んだのは海外市場の開拓であり、さらに産業チェーンの川下に向けてと畜・食肉の領域へと延伸していくことだ。2025年3月、同社は子会社を通じて海外の100%出資子会社「越南牧原有限公司」を設立しており、主な業務は豚飼育に関する技術サービス、スマート化された飼育設備などの提供だ。 直近に開催された年報交流会で、牧原股份の最新の説明は、「2026年は、当社の海外事業開発の目標としてベトナムで飼育生産能力を着地させ、現地での技術的な発展ルートをつなぐ」へと調整された。あわせて、同社は「2025年と比べて、と畜部門での資本支出計画が引き上がっており、と畜・食肉事業への投資を増やし、自社解体比率を高める」とも述べている。 一定の家禽(とり)事業でのヘッジがあるため、理論上は経営上の圧力がより小さい温氏股份も、今年「出海(海外展開)」を重要な戦略方向として明確に打ち出しており、当初目標はベトナムの黄羽肉鶏市場の約10%のシェアを占めることだ。その後は海外での発展状況に応じて、豚業、鴨業などの他の事業へ段階的に拡大していく方針だ。 歴史データによれば、2025年に温氏股份が販売した豚は4047.69万頭で、そのうち仔豚は503.02万頭。これは国内で牧原股份に次ぐ第2位の豚飼育企業である。 国内で豚飼育業の過剰能力(供給過多)を解消する背景のもと、温氏股份は対外的に、市場への年間供給量として500万頭の生乳豚およびロースト乳豚など一連の製品を行い、これを同社の仔豚販売の重要な手段とすると発表した。同社の見解では、この取り組みにより豚の出荷時の体重を下げ、飼い増し(押し留め)による増体を回避でき、ひいては過剰供給の問題を緩和できるという。 前回の豚周期で参入した、事業が不動産と養殖にまたがる京基智農は、外部のM&Aによって複数事業での「ヘッジ」を行ってきた。直近の公告によれば、同社は増資や一致行動協定の締結などの形で、合計で江蘇匯博ロボット技術股份有限公司の支配権を取得し、同社を連結範囲に組み入れる計画だ。これについて京基智農は、「豚飼育の主力事業における周期的な変動を平準化し、当社の外延的(事業拡張)発展の推進に資する」としている。 (編集:文静) キーワード: 豚枝

「ロングは死なず、ショートは止まらず」100億円超の資金が生猪先物で激闘

出所:21世紀経済報道 執筆:董鹏

4月7日、豚枝先物のメイン2605限月は日中の最安値が9125元/トンまで下落し、上場以来の新安値を更新し続けた。

豚枝現物や株式市場では、4月以降下げ止まりが見られる。例えば国内の豚(外三元)の最新価格は10.12元/公斤で、3月末の現物価格と同水準だ。牧原股份、温氏股份などの関連銘柄も、引き続き下落しておらず、同時期には一部の銘柄が小幅に上昇したことさえある。

上記のように、先物・現物・株式市場で短期的な値動きの差が大きくなった理由は、先物市場における強気・弱気の資金の綱引きが激化していることに関係している可能性がある。

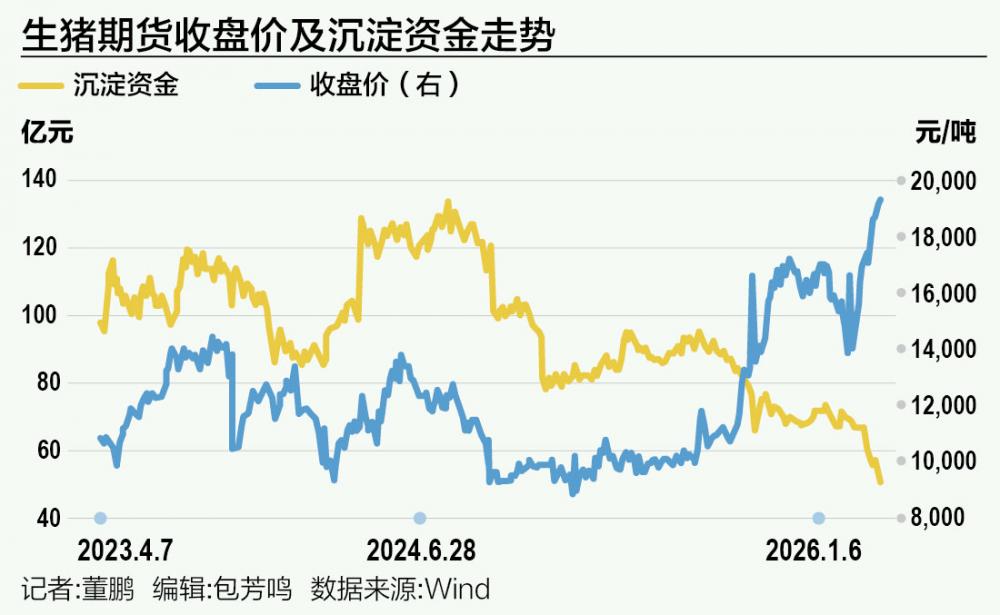

実際、3月中旬に豚価が今回の下落局面に入ってからというもの、豚枝先物はポジション記録を更新し続けており、総持株量はおよそ35万枚手から現在のおよそ50万枚手へと一貫して増加している。

Windのデータによると、4月7日の引け時点で、豚枝先物の建玉金額はすでに833.6億元に達しており、滞留資金(保証金の占用)規模は133.4億元にまで及んでいる。

豚価はすでに約20年ぶりの絶対的な低水準にまで下がっているものの、先物市場では強気・弱気がまだ勝敗を分けておらず、建玉上位20社の先物会社の建玉ポジションはここ数営業日も引き続き「増兵」して買い増ししている。

強気・弱気の資金が絡み合う中、2605限月は慣性で下落を維持し、次々と新安値を更新している。

豚価は新安値、建玉は新高値

4月以降、豚枝現物の下落率は豚枝先物よりも小さい。

中国養猪网のデータによると、4月以降の国内の豚(外三元)の最安値は10.03元/公斤で、3月末の安値は10.06元/公斤だった。同時期の豚(内三元)の最安値は9.95元/公斤で、3月末の安値は10.03元/公斤だった。

これに対し、先物市場は下落幅だけでなく価格もより低く、特に、現在の強気・弱気が綱引きする「主戦場」で、かつ取引活発度が最も高い2605限月ではその傾向が顕著だ。

同限月は、今年3月末に1公斤当たり10元を割り込んだ後、4月7日朝の最安値が9.13元/公斤付近まで下落し、この品種が2021年に上場して以来の過去最安値を更新した。

約20年の絶対的な低水準にある豚価は、大量の資金の「底値買い」参入も引き付け、豚枝先物の建玉規模が継続的に高まることを後押ししている。

文華財経のデータによると、3月上旬は豚枝先物の総建玉が約35万枚手前後で推移していた。その後、メイン限月が次々と1公斤当たり11元、10元という整数水準を割り込むにつれて、建玉数量と建玉金額が徐々に増加している。4月7日午後には、豚枝先物の総建玉数量はすでに50.1万枚手に達しており、3月上旬に比べて40%超の増加だ。この記録的な建玉量に対応する保証金は、百億元規模以上となっている。

また、Windの統計によれば、4月7日の引け時点で豚枝先物の建玉金額は833.6億元に達しており、滞留資金規模は133.4億元だった。このデータの算出口径に対応する保証金比率は16%である。内訳として、建玉金額は先物の清算価格や取引単位(16トン/手)で推計でき、関連データの正確度は高い。一方、滞留資金は各先物会社が徴収する保証金基準に差があるため、上記の具体的なデータはあくまで参考にすぎない。

ただし、より低い基準で計算するとしても、ある有力先物会社が4月7日に課した豚枝先物の保証金比率13%を前提にすれば、現在の強気・弱気双方の建玉はすでに「100億元級の規模」だ。

さらに重要なのは、短期的に豚枝先物が下がり続け、メイン限月も1公斤当たり9.1元まで低下しているにもかかわらず、強気の資金があきらめていないことだ。

建玉数量で上位20位の先物会社の席を例に挙げると、過去数営業日において、強気の増建力はむしろ弱気を上回っている。例えば4月1日には、上位20社の席で強気が増建したのは4734手で、同日に弱気が増建したのは2030手だった。また3月2日、3月3日以降のそれらの席でも、強気の増建数が弱気よりわずかに多い状態が続き、4月7日に至って弱気の増建数が強気を上回った。

そして「強気が死なず、弱気は止まらない」というとおり、強気の持ち玉が十分に損切りして退場しておらず、建玉が明確に下がっていない限り、豚枝先物の現在の運行トレンドも簡単には転換しにくい。見込まれる変化は、強気・弱気が綱引きする主戦場が次の段階へ移ることだけで、すなわち2605限月の受け渡し月が近づくにつれて、徐々に次のメイン2607限月へ主戦場が移っていく。

4月7日の引け時点で、豚枝先物2607限月の最新価格は1公斤当たり10.23元で、2605限月の9.21元を明確に上回っている。1公斤当たり1元に及ぶこの価格差は、今後弱気が力を発揮するためのより大きな余地にもなる。

低迷局面の「群像」

豚の飼育企業は本来的に弱気であるが、現在の豚枝先物の絶対価格があまりに低いため、ヘッジとしての売り(セールス・カバレッジ)だけでは豚の事業の損失を効果的に相殺できない。例えば、今年11月の豚価見通しを代表する2611限月では、4月7日の清算価格も1公斤当たり11.98元にとどまり、ほとんどの豚飼育企業のコストラインを下回っている。

直近の業績説明会や機関投資家の調査・ヒアリング結果を総合すると、コスト面で最も優位な一部の有力飼育企業では、牧原股份と温氏股份の今年1〜2月の豚飼育コストは1公斤当たり12元前後にある。新希望では今年2月の肥育豚の完全コストは約12.3元/公斤だ。

牧原股份の今年のコスト目標も1公斤当たり11.5元を超えない水準であり、中短期に大幅なコスト削減を通じて損失を回避できる可能性は小さい。

仮に損失を減らすために遠い将来限月でヘッジ売りを選ぶにしても、後者はメイン限月ではないため、流動性が不足し、市場規模が小さいという問題を考慮する必要がある。

先物価格が低すぎて、企業自身のコスト削減の余地にも限界があるため、一部の豚飼育企業はすでに「持久戦」の考え方を固めており、飼育事業の損失を相殺するために、いくつかの新しい手段を模索している。

牧原股份が選んだのは海外市場の開拓であり、さらに産業チェーンの川下に向けてと畜・食肉の領域へと延伸していくことだ。2025年3月、同社は子会社を通じて海外の100%出資子会社「越南牧原有限公司」を設立しており、主な業務は豚飼育に関する技術サービス、スマート化された飼育設備などの提供だ。

直近に開催された年報交流会で、牧原股份の最新の説明は、「2026年は、当社の海外事業開発の目標としてベトナムで飼育生産能力を着地させ、現地での技術的な発展ルートをつなぐ」へと調整された。あわせて、同社は「2025年と比べて、と畜部門での資本支出計画が引き上がっており、と畜・食肉事業への投資を増やし、自社解体比率を高める」とも述べている。

一定の家禽(とり)事業でのヘッジがあるため、理論上は経営上の圧力がより小さい温氏股份も、今年「出海(海外展開)」を重要な戦略方向として明確に打ち出しており、当初目標はベトナムの黄羽肉鶏市場の約10%のシェアを占めることだ。その後は海外での発展状況に応じて、豚業、鴨業などの他の事業へ段階的に拡大していく方針だ。

歴史データによれば、2025年に温氏股份が販売した豚は4047.69万頭で、そのうち仔豚は503.02万頭。これは国内で牧原股份に次ぐ第2位の豚飼育企業である。

国内で豚飼育業の過剰能力(供給過多)を解消する背景のもと、温氏股份は対外的に、市場への年間供給量として500万頭の生乳豚およびロースト乳豚など一連の製品を行い、これを同社の仔豚販売の重要な手段とすると発表した。同社の見解では、この取り組みにより豚の出荷時の体重を下げ、飼い増し(押し留め)による増体を回避でき、ひいては過剰供給の問題を緩和できるという。

前回の豚周期で参入した、事業が不動産と養殖にまたがる京基智農は、外部のM&Aによって複数事業での「ヘッジ」を行ってきた。直近の公告によれば、同社は増資や一致行動協定の締結などの形で、合計で江蘇匯博ロボット技術股份有限公司の支配権を取得し、同社を連結範囲に組み入れる計画だ。これについて京基智農は、「豚飼育の主力事業における周期的な変動を平準化し、当社の外延的(事業拡張)発展の推進に資する」としている。

(編集:文静)

キーワード: