> 界面ニュース記者 | 陳慧東3月30日夜、天宇股份(300702.SZ)は公告を出し、現金による支払方式で、3.34億元の対価をもって、支配株主、実質的支配者の1人であり取締役会長兼総総経理(総経理)である屠勇軍が支配する企業――上海星可高純溶剤有限公司(以下「上海星可」)の87.8173%の株式を買収する予定である。対象資産のプレミアム率(上乗せ率)は75.94%だ。この取引は表向き、産業チェーンの配置を最適化し、関連取引を減らすことを狙った産業再編に見える。しかし取引の構造、対価の詳細、双方の業績および財務実績を深く検討すると、今回の買収は上場企業による「チェーン強化・チェーン補完」の戦略上の重要な一歩なのか、それとも肥大化した実質支配者が主導し、上場企業および一般の投資家に負担を負わせる芝居なのだろうか?天宇股份の主力事業は、医薬中間体、原料薬および製剤の研究開発、生産、販売である。前身は1993年に屠勇軍が創立した黄岩化工工場だ。同社の製品領域は主に、血圧降下、喘息の抑制、血糖降下、血中脂質低下、抗凝血など複数の薬物分野に及ぶ。2017年に上場して以降、天宇股份は2020年に業績のピークを迎えた。当時、華海薬業の降圧薬事件により、世界的なサルタン原料薬の供給が不足し、価格が急騰し、その年の天宇股份は超過利益を得た。このところ(近2年)、天宇股份の業績は芳しくない。2023年から2024年にかけて、親会社帰属の純利益の残高はいずれも1億元に満たず、2020年のピークである6.67億元からは大きくかけ離れている。2025年の第3四半期報告書によれば、同社の営業収入は前年同期比18.36%増の22.87億元、親会社帰属の純利益は前年同期比159.57%増の2.21億元となっている。天宇股份の業績。画像出所:Wind今回の取引の対象である上海星可は、国家級の「専精特新」小巨人企業であり、天宇股份が属する医薬中間体および原料薬の生産分野と上下流の関係を構成している。天眼查によると、上海星可は2011年に設立され、天宇股份の構成企業であり、屠勇軍は上海星可の39.4905%の株式を保有している。屠勇軍、林潔、屠宛如の3人は同社の取締役に就いている。天宇股份の公告によれば、屠宛如は屠勇軍と林潔の娘だ。2018年、屠勇軍は資金5540.52万元を拠出して、上海星可の39.4905%を保有した。当時の対象の評価額はおよそ1.4億元だった。今回の3.34億元の対価により、屠勇軍らの株主は直接「2億元超を得た」。評価報告書によれば、上海星可には、天宇股份の複数の子会社との間で資金および業務の取引が存在する。2026年1月、上海星可が天宇股份および同社が支配する関連企業へ販売した金額は84.06万元だった。調達側では、上海星可は2026年1月に関連先の昌邑天宇薬業有限公司から調達した金額が2107.67万元であり、関連取引は対象会社の売上および調達において重要な地位を占めている。天宇股份が年初に開示した関連取引の公告によれば、2026年度において、同社および子会社は上海星可およびその子会社から原材料を調達し、製品を販売する予定であり、関連取引の総額は1.6億元を超えない見込みだ。この「上下流+株式の関連」という二重の結び付きにより、取引価格の公正性が強く疑問視されている。今回の巨額買収の後、天宇股份は今後さらに3つのリスクに直面する。**その1、資金リスク。** 公告によれば、本件取引の対価総額3.34億元は全額現金で支払われる。資金の出所は会社の自己資金に、銀行のM&Aローンを組み合わせたものだ。これは天宇股份自身の財務状況にとって厳しい試練となる。天宇股份の2025年の第3四半期報告書によれば、同社の通貨資金残高は3.88億元だ。さらに、同社の直近2年で負債資本比率は明らかに上昇しており、2021年の36.05%から2025年の第3四半期報告書の43.32%へと増加している。同業他社の中でも高めのレンジにある。また短期借入金残高は2021年の4.23億元から14.06億元へと増加しており、増幅は大きい。**その2、高いプレミアムの裏で、対象の収益力に変動がある。** 監査報告書によれば、上海星可の2025年度の営業収入は4.54億元、純利益は2617万元で、業績はまずまずだ。しかし評価基準日である2026年1月において、単月ベースで赤字が発生しており、営業収入は4398万元、純損失は119.91万元となっている。**その3、対象企業には、負債および売掛金回収のリスクがなお小さくない。**対象には「大きな借り入れ・大きな貸し付け(大存大贷)」の疑義がある。監査報告書によれば、1月31日時点で、上海星可の連結財務諸表の負債総額は2億元に達している。帳簿上の通貨資金残高は3513.41万元である一方、同時に短期借入金は1.06億だ。売掛金について、評価報告書によれば、対象は内蒙古普康薬業など5社のうち、顧客の経営が困難であるため回収できる可能性が小さい顧客について、売掛金全額の損失を見込んでいる。また、蘇州鵲鹏生物技術など5社で、法的措置を講じている顧客については、個別に80%の貸倒引当金を計上している。界面ニュースはさらに、本件買収には業績承諾条項が設定されていないことに注目した。これは、取引相手である屠勇軍らが業績未達のリスクを負わず、注入後の上場企業がすべての経営リスクを負うことを意味する。界面ニュースは業績承諾やシナジー(相乗効果)などの問題について、天宇股份に電話で問い合わせたところ、**同社は独占的に回答した**。同社は上場企業として検討した結果、当該企業の業績は比較的安定しており、現時点で業績承諾条項を追加する考えはない。業務のシナジーに関しては、対象の上海星可には市場需要があるものの、自社の生産能力が不足している。また、手元の受注は比較的充実しており、上場企業は追加の生産能力を提供して市場需要を満たすことができる。そのうえで、これは同社自身の生産能力稼働率を効果的に高め、ウィンウィンを実現できるという。「ただし、上海地域の生産能力の認可の難易度は高いので、当社には当該企業に提供できる追加の生産能力がある。具体的にどの程度の売上規模に貢献でき、どの水準まで引き上げられるのかについては、現時点では公表できない。」大株主主導、高いプレミアム、短期の収益変動、業績承諾なし、大口の現金支払いなど複数の要因が重なったこの買収案件で、最終的な受益者は誰なのか?取引の事前計画によれば、この取引の「肥水(利益のしずく)」が最も直接的に流れる先は、事前に約1.5億元を現金化した支配株主の屠勇軍にほかならない。

大株主関連資産の買収、天宇股份は三つの主要リスクに直面する

3月30日夜、天宇股份(300702.SZ)は公告を出し、現金による支払方式で、3.34億元の対価をもって、支配株主、実質的支配者の1人であり取締役会長兼総総経理(総経理)である屠勇軍が支配する企業――上海星可高純溶剤有限公司(以下「上海星可」)の87.8173%の株式を買収する予定である。対象資産のプレミアム率(上乗せ率)は75.94%だ。

この取引は表向き、産業チェーンの配置を最適化し、関連取引を減らすことを狙った産業再編に見える。しかし取引の構造、対価の詳細、双方の業績および財務実績を深く検討すると、今回の買収は上場企業による「チェーン強化・チェーン補完」の戦略上の重要な一歩なのか、それとも肥大化した実質支配者が主導し、上場企業および一般の投資家に負担を負わせる芝居なのだろうか?

天宇股份の主力事業は、医薬中間体、原料薬および製剤の研究開発、生産、販売である。前身は1993年に屠勇軍が創立した黄岩化工工場だ。同社の製品領域は主に、血圧降下、喘息の抑制、血糖降下、血中脂質低下、抗凝血など複数の薬物分野に及ぶ。

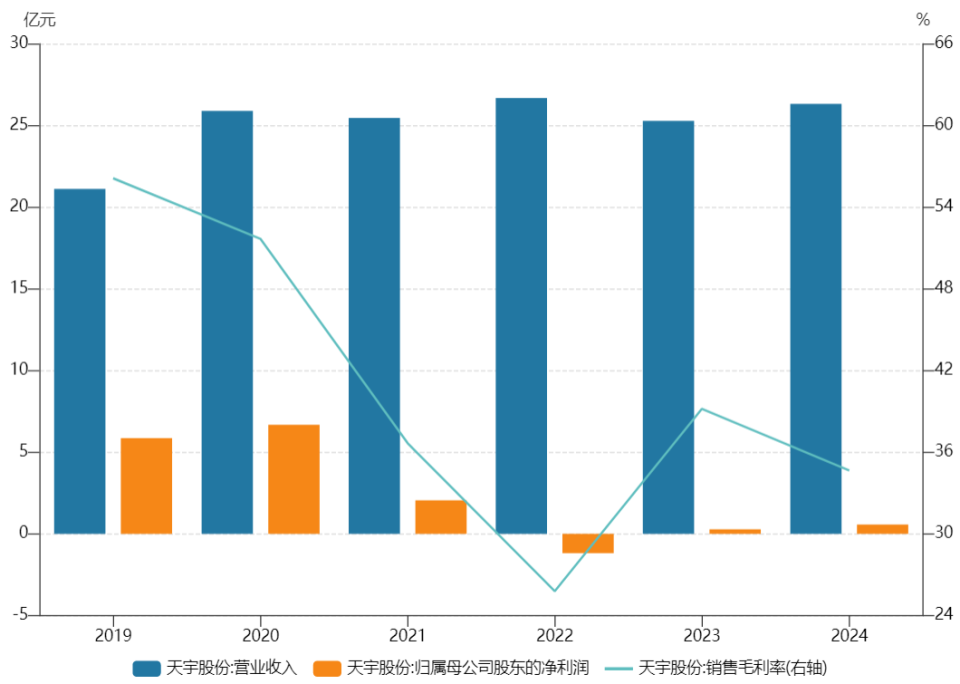

2017年に上場して以降、天宇股份は2020年に業績のピークを迎えた。当時、華海薬業の降圧薬事件により、世界的なサルタン原料薬の供給が不足し、価格が急騰し、その年の天宇股份は超過利益を得た。

このところ(近2年)、天宇股份の業績は芳しくない。2023年から2024年にかけて、親会社帰属の純利益の残高はいずれも1億元に満たず、2020年のピークである6.67億元からは大きくかけ離れている。2025年の第3四半期報告書によれば、同社の営業収入は前年同期比18.36%増の22.87億元、親会社帰属の純利益は前年同期比159.57%増の2.21億元となっている。

天宇股份の業績。画像出所:Wind

今回の取引の対象である上海星可は、国家級の「専精特新」小巨人企業であり、天宇股份が属する医薬中間体および原料薬の生産分野と上下流の関係を構成している。

天眼查によると、上海星可は2011年に設立され、天宇股份の構成企業であり、屠勇軍は上海星可の39.4905%の株式を保有している。屠勇軍、林潔、屠宛如の3人は同社の取締役に就いている。天宇股份の公告によれば、屠宛如は屠勇軍と林潔の娘だ。

2018年、屠勇軍は資金5540.52万元を拠出して、上海星可の39.4905%を保有した。当時の対象の評価額はおよそ1.4億元だった。今回の3.34億元の対価により、屠勇軍らの株主は直接「2億元超を得た」。

評価報告書によれば、上海星可には、天宇股份の複数の子会社との間で資金および業務の取引が存在する。2026年1月、上海星可が天宇股份および同社が支配する関連企業へ販売した金額は84.06万元だった。調達側では、上海星可は2026年1月に関連先の昌邑天宇薬業有限公司から調達した金額が2107.67万元であり、関連取引は対象会社の売上および調達において重要な地位を占めている。

天宇股份が年初に開示した関連取引の公告によれば、2026年度において、同社および子会社は上海星可およびその子会社から原材料を調達し、製品を販売する予定であり、関連取引の総額は1.6億元を超えない見込みだ。

この「上下流+株式の関連」という二重の結び付きにより、取引価格の公正性が強く疑問視されている。

今回の巨額買収の後、天宇股份は今後さらに3つのリスクに直面する。

その1、資金リスク。 公告によれば、本件取引の対価総額3.34億元は全額現金で支払われる。資金の出所は会社の自己資金に、銀行のM&Aローンを組み合わせたものだ。これは天宇股份自身の財務状況にとって厳しい試練となる。

天宇股份の2025年の第3四半期報告書によれば、同社の通貨資金残高は3.88億元だ。さらに、同社の直近2年で負債資本比率は明らかに上昇しており、2021年の36.05%から2025年の第3四半期報告書の43.32%へと増加している。同業他社の中でも高めのレンジにある。また短期借入金残高は2021年の4.23億元から14.06億元へと増加しており、増幅は大きい。

その2、高いプレミアムの裏で、対象の収益力に変動がある。 監査報告書によれば、上海星可の2025年度の営業収入は4.54億元、純利益は2617万元で、業績はまずまずだ。しかし評価基準日である2026年1月において、単月ベースで赤字が発生しており、営業収入は4398万元、純損失は119.91万元となっている。

その3、対象企業には、負債および売掛金回収のリスクがなお小さくない。

対象には「大きな借り入れ・大きな貸し付け(大存大贷)」の疑義がある。監査報告書によれば、1月31日時点で、上海星可の連結財務諸表の負債総額は2億元に達している。帳簿上の通貨資金残高は3513.41万元である一方、同時に短期借入金は1.06億だ。

売掛金について、評価報告書によれば、対象は内蒙古普康薬業など5社のうち、顧客の経営が困難であるため回収できる可能性が小さい顧客について、売掛金全額の損失を見込んでいる。また、蘇州鵲鹏生物技術など5社で、法的措置を講じている顧客については、個別に80%の貸倒引当金を計上している。

界面ニュースはさらに、本件買収には業績承諾条項が設定されていないことに注目した。これは、取引相手である屠勇軍らが業績未達のリスクを負わず、注入後の上場企業がすべての経営リスクを負うことを意味する。

界面ニュースは業績承諾やシナジー(相乗効果)などの問題について、天宇股份に電話で問い合わせたところ、同社は独占的に回答した。同社は上場企業として検討した結果、当該企業の業績は比較的安定しており、現時点で業績承諾条項を追加する考えはない。業務のシナジーに関しては、対象の上海星可には市場需要があるものの、自社の生産能力が不足している。また、手元の受注は比較的充実しており、上場企業は追加の生産能力を提供して市場需要を満たすことができる。そのうえで、これは同社自身の生産能力稼働率を効果的に高め、ウィンウィンを実現できるという。「ただし、上海地域の生産能力の認可の難易度は高いので、当社には当該企業に提供できる追加の生産能力がある。具体的にどの程度の売上規模に貢献でき、どの水準まで引き上げられるのかについては、現時点では公表できない。」

大株主主導、高いプレミアム、短期の収益変動、業績承諾なし、大口の現金支払いなど複数の要因が重なったこの買収案件で、最終的な受益者は誰なのか?

取引の事前計画によれば、この取引の「肥水(利益のしずく)」が最も直接的に流れる先は、事前に約1.5億元を現金化した支配株主の屠勇軍にほかならない。