AIに聞く・中航信託のリスク解消ルートは、市場の見通しにどのように影響するのか?> 界面新聞記者 | 鄒文榕中航工業産融控股股份有限公司(以下「中航産融」)傘下の156.7億元の未償還社債が、深夜に一時停止(トレーディング停止)された理由が明らかになった。4月7日午後、中航産融は取締役会決議の公告を公表し、保有者会議の開催を提議するとともに、未償還の公募債券および債務ファイナンス・ツール(以下まとめて「債券」)の全額について期日前償還を行い、さらにすべての上場廃止/抹消を行う方針であることを示した。期日前償還の価格は、債券の額面に、償還日までの未払利息を加えたものとなる。公告によると、今回の債券保有者大会の開催時期は4月14日であり、傘下の13本の社債および2本の中期票据は、4月8日からの復帰(再開)を予定している。4月1日、中航産融は債券の取引停止公告を公表し、傘下の15本の未償還債券(合計残高156.7億元)を4月2日から停止する申請を行った。取引停止の理由は「社債に関連する重大事項を企図しているため」である。画像出所:DM查债通複数の取材を受けた関係者は、界面新聞の記者に対し、保有者大会はまだ開催されていないものの、保有者の投票で期日前償還に同意することは大いに起こり得る(確率が高い)事案だとフィードバックした。債券保有者にとって、今回の期日前償還は明確なプラス材料である。取材を受けた関係者の一人は、もし二次市場でディスカウント(割引)価格で関連債券に買い入りした場合、今回の「額面+未払利息」の償還により、約20%の収益を実現できると述べた。上海のある証券会社の固定利回り(固収)担当者は、界面新聞の記者に対し、公開された約定および保有構成から見ると、中航産融関連債券の主な機関投資家の保有がすでに大幅に減少していることがわかると指摘した。公募ファンド、ノンバンクなどの機関は、2025年に同社が上場廃止となり、情報開示が途絶え、格付けが制限された段階に入る以前から、割引での取引を通じて減持または清算を完了していた。現在継続保有している主体は、主にプライベート商品、高利回り口座、ならびにストラクチャード資金である。「この種の資金は概して、中央企業(央企)信用をめぐって駆け引きしています。債券価格が70〜85元のレンジまで下落した後、分割でエントリーしていました。4月初旬の債券停止までに、その利回りと評価(バリュエーション)は、流動性への圧力、開示欠落、ならびにストラクチャー上のリスクを十分に織り込んでおり、期日前償還はリスク価格付けの実体化がより“着地”したものに近いです。」と、前述の取材を受けた関係者は付け加えた。中航産融の今回の一連の動きには、まったく兆候がなかったわけではなく、先例もある。2025年3月27日、沪上(上海市場)のメインボード上場企業だった中航産融は、これまでと変わらぬように深夜の突然の取引停止公告を出し、重大事項を企図するとした。その翌日には、上場を自ら終了する決議を発表した。中国航空工業集団有限公司(以下「中航工業グループ」)傘下で唯一の金融持株プラットフォームである中航産融は、2012年8月に上海証券取引所のメインボードへ上場し、A株で最初の金融持株型上場企業でもあった。傘下の金融子会社には、中航リース、中航信託、中航証券、中航財務、中航先物、中航融富、航空投資、中航資本国際などが含まれる。このうち、中航リースはグループの主要な収益源である。中航信託もまた、中航産融の中核資産だったが、早年に不動産信託業務へ大きく投下していたため、業界が下降局面に入った期間に多数のプロジェクトでデフォルトが発生し、商品が集中して延滞に入った結果、収益が大幅に縮小し、業績悪化が最も目立つ子会社となった。中航産融が上場廃止となる前に、中航信託は信託商品の償還リスクにより監督下(トラスト管理)措置をすでに実施されており、現在もリスク解消の段階にある。Windによれば、中航産融のA株上場廃止公告が公表された後、中航産融関連の債券は二次市場で集中して売却され、約定価格は額面近辺から急速に70〜80元のレンジへ下落し、一部の流動性が低い債券ではさらに大きな下落が生じた。画像出所:国海証券のリサーチレポートWindによれば、2025年4月以降、中航産融は期日通りに、国内満期債券の元本116億元および利息7.25億元の償還を行った。現時点の残存する国内債券残高はなお156.70億元で、2026年の満期規模は約78.6億元。6月、9月、11月、12月が償還のピークとなる。界面新聞の記者は、2025年以来、中航産融のリスク処置の動きは一貫して止まっていないことに注目した。子会社や孫会社の株式を譲渡して資金回収を継続することに加えて、2025年12月31日夜、中航産融は新任の董事長および3名の高級管理職を公告した。新任管理層はいずれも航空工業集団の背景を有している。2026年の航空工業グループの年度業務会議において、中航産融の新任の党委書記兼董事長である羅继德もまた、リスク解消を中核の位置に明確に据え、「主力事業へのサービスを錨(アンカー)に、リスク解消、転換発展の3大任務に継続して難題突破を行う」とし、「重大なシステム上の金融リスクが発生しないことを全力で守り抜く」と強調した。上記の一連の動きにより、市場が中航産融の償還見通しについて全体としては慎重ながらも楽観的に傾いている可能性があり、最近ではすでに複数の証券会社がこれに関する関連リサーチの見解を公表している。例えば、広発証券は、中航産融が保有する金融子会社の株式の簿価は、債券の弁済を全額カバーできると述べた。金融子会社の中では、中航リースの収益寄与が最大であり、経営は安定している。持続可能な経営の観点からは、中航リースが中航産融全体の経営安定性を支える重要な下支えとなる。資産の換金(実現)の観点からは、同社は依然として株式の譲渡により大量のキャッシュフローを得て、債券の弁済を支えることができる。境内債券の期日前償還を完了した後も、中航信託のその後のリスク解消は依然として注目されている。界面新聞は、2025年4月に托管(トラスト管理)が実施された以降、市場でその処分ルートについて継続的な議論が行われていることに注目した。中航信託は、2020年以来、業界が調整期に入ったことに伴って歩調を合わせて調整に入っている。2023年末時点で中航信託の自社信用リスク資産は180億元で、そのうち注視類の割合は17.86%、不良率は3.33%である。中航産融の2024年中間報告書によれば、中航信託は複数の不動産関連契約紛争に関与している。株式構造では、中航産融が中航控股の株式73.56%を直接保有し、中航控股が中航信託の株式84.42%を保有している。これにより中航産融は中航信託を間接的に支配しており、保有比率は62.10%となる。中国国際金融公司(CICC)の先行集計によれば、華融信託のリスク処置の措置は主に、信保基金による引受(買い取り)と、多元化された資産処分である。中国華融は金融ライセンス系の子会社を継続的に剥離し、その後吸収合併を行った。中融信託のリスク処置の進捗は主に、トップ層の信託会社への運用委託であり、大株主が非上場企業となった。その他の信託リスク処置方案については、株式再編(重整)と層別(レイヤー別)の弁済を組み合わせることを主とし、元の支配株主は概ね信託事業から退出している。このため、CICCは、中航信託には今回に固有の自力解消の難度、株主の事業計画、ならびにマクロ環境の不確実性という要素がある一方で、株式背景における優位性は明確であり、処置方案はより強い政策ガイダンス属性を反映している可能性があると考えている。つまり、株主主導の下で問題資産の処分・換金を行い、同時に信託事業を段階的に縮小または退出していく、という形になることが考えられる。中航産融は、グループの主力事業との関連度がより高い健全な主力事業に注力する。広発証券もまた、歴史的経験から見て、央企の背後にあるリソースは比較的豊富であり、政策上の拘束も強いため、リスクが顕在化した後には往々にして、より強い外部資源による支援やリスク処置の力度を得られると述べた。歴史的経験を参照すると、リスクが集中して露出してから再編方案が着地し、市場の見通しが修復されるまで、華融は1年半以上をかけて関連作業を完了し、評価(バリュエーション)もそれに伴って転換点を迎えた。全体の修復には14カ月を要した。これを直線的に外挿すると、中航産融もまた、なお一定期間の評価の整理期間、ならびに必要なリスク処置のためのウィンドウ期間を経る必要があるかもしれない。

156.7億境内債全額提前償付!中航產融化債破局,中航信托風險化解路徑待明

AIに聞く・中航信託のリスク解消ルートは、市場の見通しにどのように影響するのか?

中航工業産融控股股份有限公司(以下「中航産融」)傘下の156.7億元の未償還社債が、深夜に一時停止(トレーディング停止)された理由が明らかになった。

4月7日午後、中航産融は取締役会決議の公告を公表し、保有者会議の開催を提議するとともに、未償還の公募債券および債務ファイナンス・ツール(以下まとめて「債券」)の全額について期日前償還を行い、さらにすべての上場廃止/抹消を行う方針であることを示した。期日前償還の価格は、債券の額面に、償還日までの未払利息を加えたものとなる。

公告によると、今回の債券保有者大会の開催時期は4月14日であり、傘下の13本の社債および2本の中期票据は、4月8日からの復帰(再開)を予定している。

4月1日、中航産融は債券の取引停止公告を公表し、傘下の15本の未償還債券(合計残高156.7億元)を4月2日から停止する申請を行った。取引停止の理由は「社債に関連する重大事項を企図しているため」である。

画像出所:DM查债通

複数の取材を受けた関係者は、界面新聞の記者に対し、保有者大会はまだ開催されていないものの、保有者の投票で期日前償還に同意することは大いに起こり得る(確率が高い)事案だとフィードバックした。

債券保有者にとって、今回の期日前償還は明確なプラス材料である。取材を受けた関係者の一人は、もし二次市場でディスカウント(割引)価格で関連債券に買い入りした場合、今回の「額面+未払利息」の償還により、約20%の収益を実現できると述べた。

上海のある証券会社の固定利回り(固収)担当者は、界面新聞の記者に対し、公開された約定および保有構成から見ると、中航産融関連債券の主な機関投資家の保有がすでに大幅に減少していることがわかると指摘した。公募ファンド、ノンバンクなどの機関は、2025年に同社が上場廃止となり、情報開示が途絶え、格付けが制限された段階に入る以前から、割引での取引を通じて減持または清算を完了していた。現在継続保有している主体は、主にプライベート商品、高利回り口座、ならびにストラクチャード資金である。

「この種の資金は概して、中央企業(央企)信用をめぐって駆け引きしています。債券価格が70〜85元のレンジまで下落した後、分割でエントリーしていました。4月初旬の債券停止までに、その利回りと評価(バリュエーション)は、流動性への圧力、開示欠落、ならびにストラクチャー上のリスクを十分に織り込んでおり、期日前償還はリスク価格付けの実体化がより“着地”したものに近いです。」と、前述の取材を受けた関係者は付け加えた。

中航産融の今回の一連の動きには、まったく兆候がなかったわけではなく、先例もある。

2025年3月27日、沪上(上海市場)のメインボード上場企業だった中航産融は、これまでと変わらぬように深夜の突然の取引停止公告を出し、重大事項を企図するとした。その翌日には、上場を自ら終了する決議を発表した。

中国航空工業集団有限公司(以下「中航工業グループ」)傘下で唯一の金融持株プラットフォームである中航産融は、2012年8月に上海証券取引所のメインボードへ上場し、A株で最初の金融持株型上場企業でもあった。傘下の金融子会社には、中航リース、中航信託、中航証券、中航財務、中航先物、中航融富、航空投資、中航資本国際などが含まれる。

このうち、中航リースはグループの主要な収益源である。中航信託もまた、中航産融の中核資産だったが、早年に不動産信託業務へ大きく投下していたため、業界が下降局面に入った期間に多数のプロジェクトでデフォルトが発生し、商品が集中して延滞に入った結果、収益が大幅に縮小し、業績悪化が最も目立つ子会社となった。中航産融が上場廃止となる前に、中航信託は信託商品の償還リスクにより監督下(トラスト管理)措置をすでに実施されており、現在もリスク解消の段階にある。

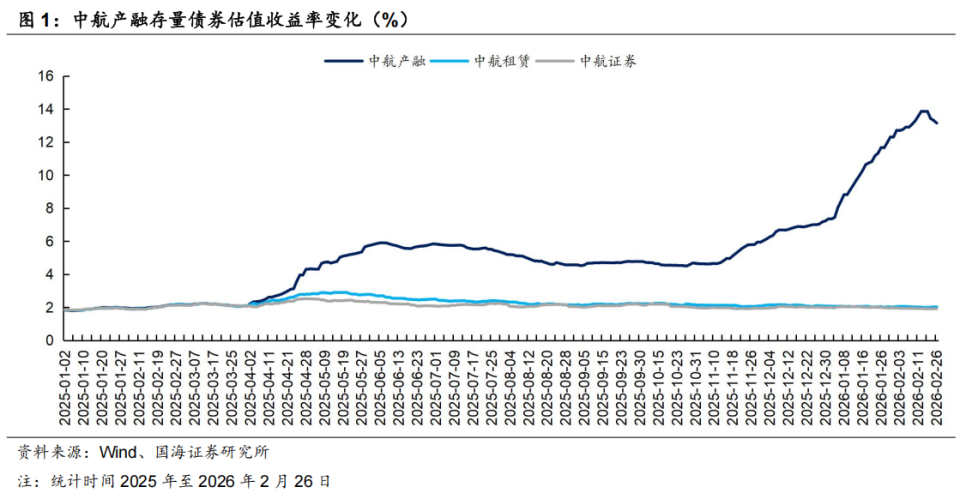

Windによれば、中航産融のA株上場廃止公告が公表された後、中航産融関連の債券は二次市場で集中して売却され、約定価格は額面近辺から急速に70〜80元のレンジへ下落し、一部の流動性が低い債券ではさらに大きな下落が生じた。

画像出所:国海証券のリサーチレポート

Windによれば、2025年4月以降、中航産融は期日通りに、国内満期債券の元本116億元および利息7.25億元の償還を行った。現時点の残存する国内債券残高はなお156.70億元で、2026年の満期規模は約78.6億元。6月、9月、11月、12月が償還のピークとなる。

界面新聞の記者は、2025年以来、中航産融のリスク処置の動きは一貫して止まっていないことに注目した。

子会社や孫会社の株式を譲渡して資金回収を継続することに加えて、2025年12月31日夜、中航産融は新任の董事長および3名の高級管理職を公告した。新任管理層はいずれも航空工業集団の背景を有している。2026年の航空工業グループの年度業務会議において、中航産融の新任の党委書記兼董事長である羅继德もまた、リスク解消を中核の位置に明確に据え、「主力事業へのサービスを錨(アンカー)に、リスク解消、転換発展の3大任務に継続して難題突破を行う」とし、「重大なシステム上の金融リスクが発生しないことを全力で守り抜く」と強調した。

上記の一連の動きにより、市場が中航産融の償還見通しについて全体としては慎重ながらも楽観的に傾いている可能性があり、最近ではすでに複数の証券会社がこれに関する関連リサーチの見解を公表している。

例えば、広発証券は、中航産融が保有する金融子会社の株式の簿価は、債券の弁済を全額カバーできると述べた。金融子会社の中では、中航リースの収益寄与が最大であり、経営は安定している。持続可能な経営の観点からは、中航リースが中航産融全体の経営安定性を支える重要な下支えとなる。資産の換金(実現)の観点からは、同社は依然として株式の譲渡により大量のキャッシュフローを得て、債券の弁済を支えることができる。

境内債券の期日前償還を完了した後も、中航信託のその後のリスク解消は依然として注目されている。界面新聞は、2025年4月に托管(トラスト管理)が実施された以降、市場でその処分ルートについて継続的な議論が行われていることに注目した。

中航信託は、2020年以来、業界が調整期に入ったことに伴って歩調を合わせて調整に入っている。2023年末時点で中航信託の自社信用リスク資産は180億元で、そのうち注視類の割合は17.86%、不良率は3.33%である。中航産融の2024年中間報告書によれば、中航信託は複数の不動産関連契約紛争に関与している。

株式構造では、中航産融が中航控股の株式73.56%を直接保有し、中航控股が中航信託の株式84.42%を保有している。これにより中航産融は中航信託を間接的に支配しており、保有比率は62.10%となる。

中国国際金融公司(CICC)の先行集計によれば、華融信託のリスク処置の措置は主に、信保基金による引受(買い取り)と、多元化された資産処分である。中国華融は金融ライセンス系の子会社を継続的に剥離し、その後吸収合併を行った。中融信託のリスク処置の進捗は主に、トップ層の信託会社への運用委託であり、大株主が非上場企業となった。その他の信託リスク処置方案については、株式再編(重整)と層別(レイヤー別)の弁済を組み合わせることを主とし、元の支配株主は概ね信託事業から退出している。

このため、CICCは、中航信託には今回に固有の自力解消の難度、株主の事業計画、ならびにマクロ環境の不確実性という要素がある一方で、株式背景における優位性は明確であり、処置方案はより強い政策ガイダンス属性を反映している可能性があると考えている。つまり、株主主導の下で問題資産の処分・換金を行い、同時に信託事業を段階的に縮小または退出していく、という形になることが考えられる。中航産融は、グループの主力事業との関連度がより高い健全な主力事業に注力する。

広発証券もまた、歴史的経験から見て、央企の背後にあるリソースは比較的豊富であり、政策上の拘束も強いため、リスクが顕在化した後には往々にして、より強い外部資源による支援やリスク処置の力度を得られると述べた。

歴史的経験を参照すると、リスクが集中して露出してから再編方案が着地し、市場の見通しが修復されるまで、華融は1年半以上をかけて関連作業を完了し、評価(バリュエーション)もそれに伴って転換点を迎えた。全体の修復には14カ月を要した。これを直線的に外挿すると、中航産融もまた、なお一定期間の評価の整理期間、ならびに必要なリスク処置のためのウィンドウ期間を経る必要があるかもしれない。