予測市場はいったい誰のために機能しているのか?著者:深潮 TechFlow**深潮导读:** オンチェーンのリサーチャー Andrey Sergeenkov による Polymarket の 250 万件のウォレットアドレスに関する最新分析によると、取引者の 84.1% が損失状態にあり、累計で 1000 米ドルを超える利益を上げているのは 2% のアドレスだけです。利益が 10 万米ドルを超えるのは 840 件のアドレス(0.033%)です。このレポートが出されたタイミングはかなり微妙です——Polymarket は先ほど、最高 3 億米ドルの価格で MLB の独占予測市場パートナー資格を獲得し、小売ユーザーの増加を全力で推し進めています。オンチェーンの予測市場における富の分配は、多くの人が想像するよりもはるかに残酷です。The Defiant の 4 月 6 日の記事によると、独立系のオンチェーン・リサーチャー Andrey Sergeenkov が、2026 年 4 月 1 日までのデータを対象に、250 万件の Polymarket ウォレットアドレスをカバーする損益分析レポートを公開しました。核心となる結論はこうです:取引者の 84.1% が損をしており、正の収益を何らかの形で実現しているのは 16% 未満のアドレスだけです。これは初めての類似研究ではありません。2025 年 12 月、ブロックチェーン分析の DeFi Oasis は、170 万件のアドレスと 1.24 億件の取引を分析しました。当時の結論は、取引者の 70% が利益を出していないというものでした。Sergeenkov のデータ・サンプルはより大きく、方法論も改善されています(それ以前の研究が見落としていたトークンの分割・統合操作を捕捉)。その結果、損失割合は 70% から 84% へと跳ね上がりました。**ピラミッドの頂点:月収 5000 米ドル以上の人は 0.26% 未満**--------------------------------Sergeenkov は、Polygon 上のすべての USDC の資金フローを追跡(購入、売却、償還、分割、統合を含む)し、CTF Exchange と NegRisk CTF Exchange の 2 つのスマートコントラクトに関する取引データを全面的に分析しました。高利益レンジの数字はかなり刺さります。月平均で 1000 米ドル超の利益を上げているアドレスの割合は 1.25%。5000 米ドル超はわずか 0.26%で、約 6600 件のアドレス。1 万米ドル超は 3250 件にまで減り、全取引者の 0.13% です。さらに重要なのは継続性の問題です。あの「月平均で 5000 米ドル超」だった 6600 のアドレスのうち、53% は 1 か月だけ活動して消え、1 年を超えて継続して取引したのは 2.6% だけです。Sergeenkov はレポートの中で次のようにまとめています:「大多数の取引者はやって来て、しばらく取引して、そして離れていく。」対照的なのは、ボトム側で裁定取引を行う者たちの安定した刈り取りです。スペインの IMDEA ネットワーク研究所の学術論文は、2024 年 4 月から 2025 年 4 月までの 8600 万件のオンチェーン取引を分析し、裁定取引者が価格差だけで約 4000 万米ドルの利益を抽出できたことを見出しました。単一ウォレットの最高利益は 200 万米ドルで、4049 件の取引から生まれたもので、平均は 1 取引あたり 496 米ドルです。**個人(リテール)が手動でやってもロボットに勝てない、情報優位が高度に集中**-------------------------損失の根本原因は複雑ではありません。IMDEA の研究によれば、最大の利益は自動化戦略を使うウォレットの手に集中しています。裁定取引ロボット、マーケットメイキングのアルゴリズム、そして高頻度取引システムです。手動で取引する個人投資家は、通常、価格調整がすでに完了した後に参入します。これは予測市場と従来のブックメイカー(伝統的なギャンブル)の本質的な違いです。Polymarket のオーダーブックは完全に公開され、オンチェーンのデータも透明ですが、この透明性が逆にプロの取引者に体系的な優位性を築きやすくしています。低遅延 API と確率モデルを備えたクオンツ・ウォレットは、「ニュースを見てから App を開いて賭ける」一般ユーザーとは、そもそも同じ競技場にいません。Token Terminal のデータによると、Polymarket の過去 30 日における名目取引高は約 98 億米ドルで、月間アクティブ取引者は約 46.26 万人です。プラットフォーム自体の成長に問題はありませんが、ユーザー増加とユーザーの収益の間の関係は逆方向です——Sergeenkov のデータでは、利益取引者の割合の低下がユーザー増加のピークと直接結びついており、特に 2024 年 11 月の米国大統領選後の流入の波で顕著だとされています。**情報集約ツールか、それともゼロサムのゲーム?**-----------------このレポートは、古くからある論争を再び呼び起こしました。予測市場はいったい誰のために機能しているのか?支持者の中核的な論点は情報集約です。Polymarket の公式データでは、結果が確定するまでの 1 か月間に、価格予測の正確性は 94% 超だったとされています。言い換えれば、取引者の 84% が損をしていても、市場全体としては価値ある確率シグナルを生み出し続けているということです。損をしている個人取引者は、実質的に情報の価格付けに対して支払っているのです。一方で批判者は、あるプラットフォームで 84% の参加者が損をし、利益が自動化取引者に強く集中しているなら、それは規制上の分類における言葉遊びに過ぎず、カジノとの違いはほとんどないと考えています。とりわけスポーツ契約の領域では、予測市場とスポーツベッティングの境界線が意図的に曖昧にされつつあります。Polymarket のバリュエーションは 200 億米ドルを突破し、インターコンチネンタル取引所(NYSE の親会社)は 2025 年 10 月に 20 億米ドルを投じています。資本市場は明らかに、予測市場の成長ストーリーに賭けています。しかし Sergeenkov のレポートは、素朴な疑問を投げかけています。次の 250 万人のユーザーが押し寄せたとき、彼らの運命は前の波と何が違うのでしょうか?

Polymarket 84%的トレーダーが損失を出し、0.033%の人が大部分の利益を獲得しています。

予測市場はいったい誰のために機能しているのか?

著者:深潮 TechFlow

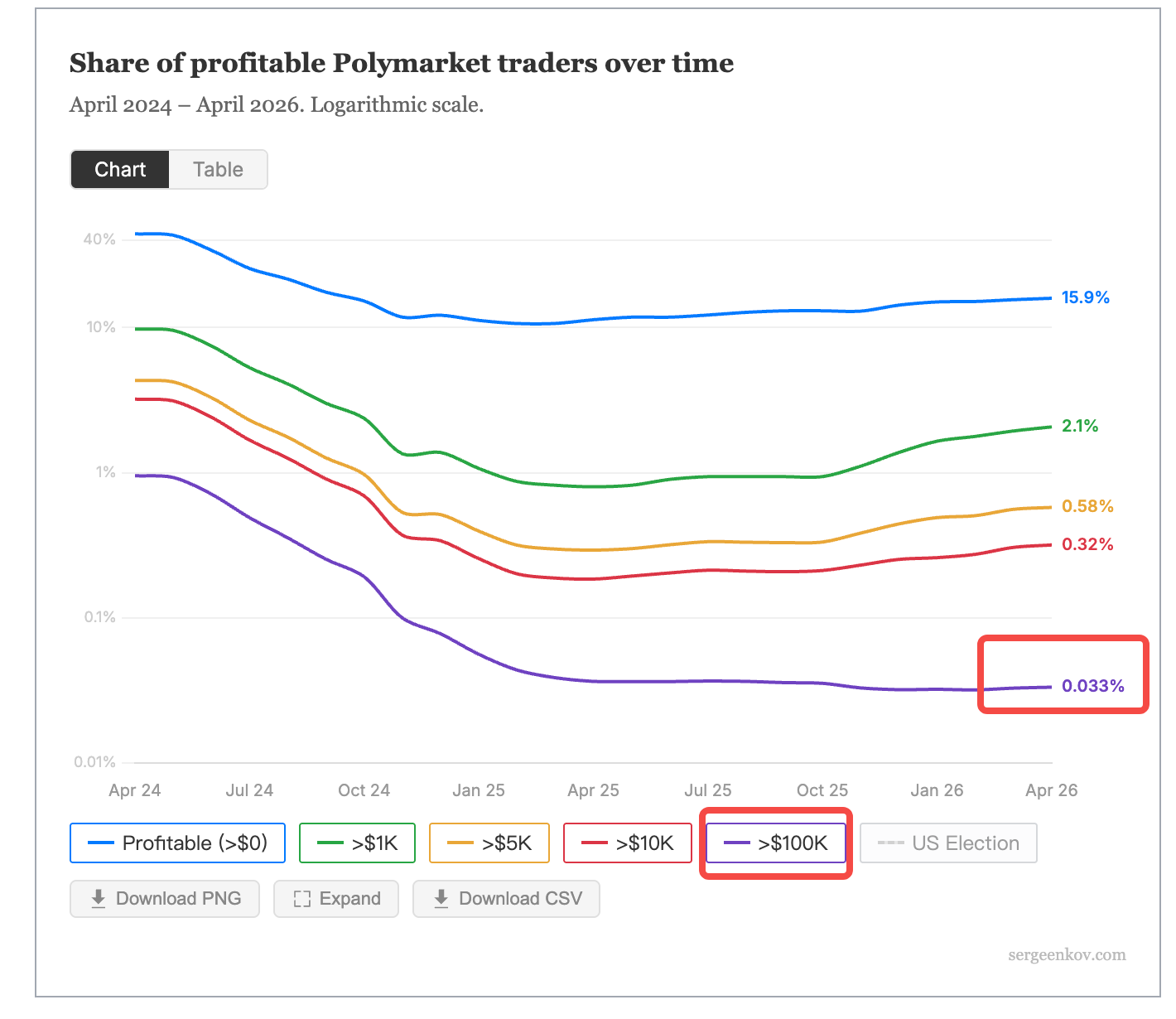

深潮导读: オンチェーンのリサーチャー Andrey Sergeenkov による Polymarket の 250 万件のウォレットアドレスに関する最新分析によると、取引者の 84.1% が損失状態にあり、累計で 1000 米ドルを超える利益を上げているのは 2% のアドレスだけです。利益が 10 万米ドルを超えるのは 840 件のアドレス(0.033%)です。このレポートが出されたタイミングはかなり微妙です——Polymarket は先ほど、最高 3 億米ドルの価格で MLB の独占予測市場パートナー資格を獲得し、小売ユーザーの増加を全力で推し進めています。

オンチェーンの予測市場における富の分配は、多くの人が想像するよりもはるかに残酷です。

The Defiant の 4 月 6 日の記事によると、独立系のオンチェーン・リサーチャー Andrey Sergeenkov が、2026 年 4 月 1 日までのデータを対象に、250 万件の Polymarket ウォレットアドレスをカバーする損益分析レポートを公開しました。核心となる結論はこうです:取引者の 84.1% が損をしており、正の収益を何らかの形で実現しているのは 16% 未満のアドレスだけです。

これは初めての類似研究ではありません。2025 年 12 月、ブロックチェーン分析の DeFi Oasis は、170 万件のアドレスと 1.24 億件の取引を分析しました。当時の結論は、取引者の 70% が利益を出していないというものでした。Sergeenkov のデータ・サンプルはより大きく、方法論も改善されています(それ以前の研究が見落としていたトークンの分割・統合操作を捕捉)。その結果、損失割合は 70% から 84% へと跳ね上がりました。

ピラミッドの頂点:月収 5000 米ドル以上の人は 0.26% 未満

Sergeenkov は、Polygon 上のすべての USDC の資金フローを追跡(購入、売却、償還、分割、統合を含む)し、CTF Exchange と NegRisk CTF Exchange の 2 つのスマートコントラクトに関する取引データを全面的に分析しました。

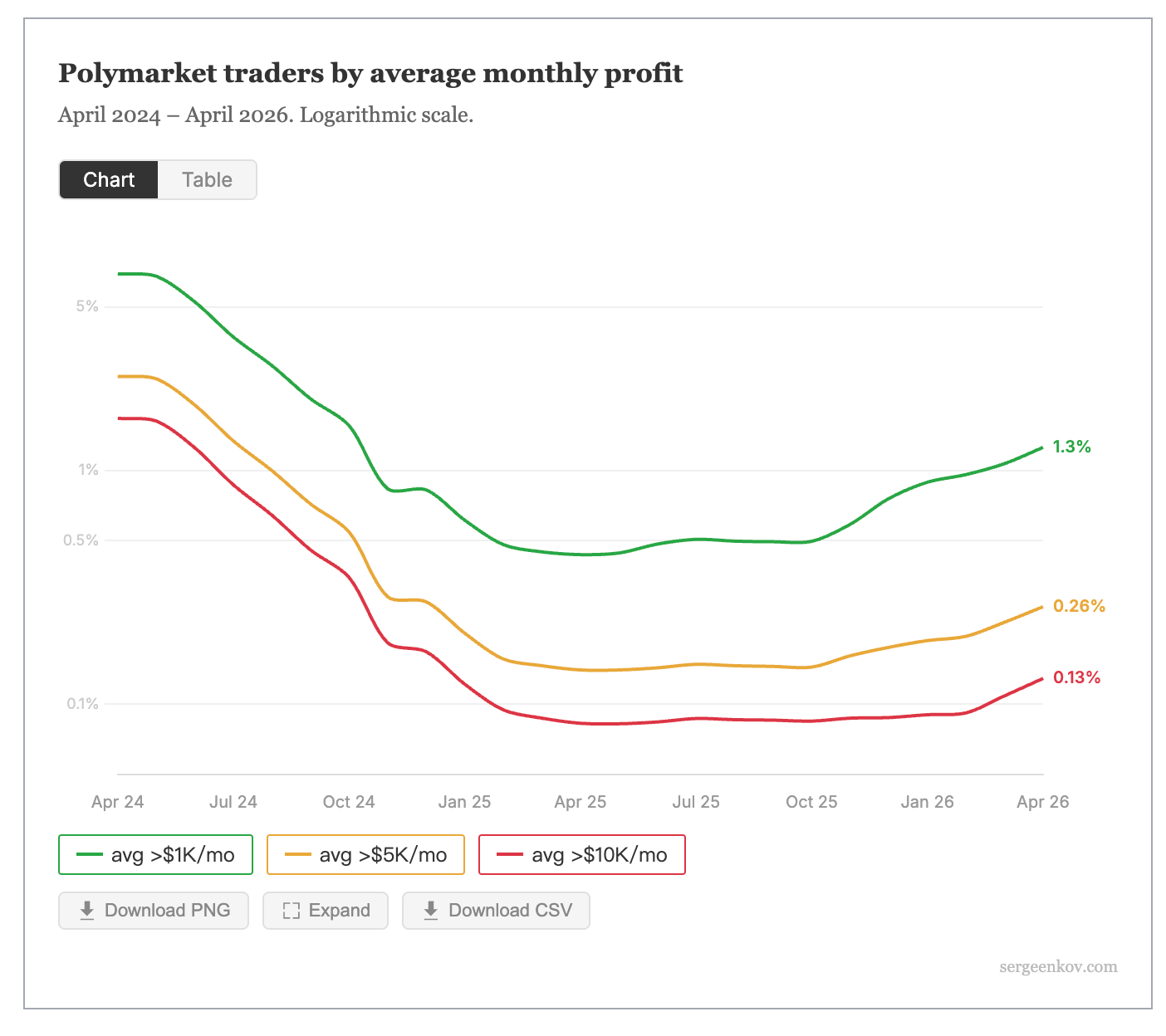

高利益レンジの数字はかなり刺さります。月平均で 1000 米ドル超の利益を上げているアドレスの割合は 1.25%。5000 米ドル超はわずか 0.26%で、約 6600 件のアドレス。1 万米ドル超は 3250 件にまで減り、全取引者の 0.13% です。

さらに重要なのは継続性の問題です。あの「月平均で 5000 米ドル超」だった 6600 のアドレスのうち、53% は 1 か月だけ活動して消え、1 年を超えて継続して取引したのは 2.6% だけです。Sergeenkov はレポートの中で次のようにまとめています:「大多数の取引者はやって来て、しばらく取引して、そして離れていく。」

対照的なのは、ボトム側で裁定取引を行う者たちの安定した刈り取りです。スペインの IMDEA ネットワーク研究所の学術論文は、2024 年 4 月から 2025 年 4 月までの 8600 万件のオンチェーン取引を分析し、裁定取引者が価格差だけで約 4000 万米ドルの利益を抽出できたことを見出しました。単一ウォレットの最高利益は 200 万米ドルで、4049 件の取引から生まれたもので、平均は 1 取引あたり 496 米ドルです。

個人(リテール)が手動でやってもロボットに勝てない、情報優位が高度に集中

損失の根本原因は複雑ではありません。IMDEA の研究によれば、最大の利益は自動化戦略を使うウォレットの手に集中しています。裁定取引ロボット、マーケットメイキングのアルゴリズム、そして高頻度取引システムです。手動で取引する個人投資家は、通常、価格調整がすでに完了した後に参入します。

これは予測市場と従来のブックメイカー(伝統的なギャンブル)の本質的な違いです。Polymarket のオーダーブックは完全に公開され、オンチェーンのデータも透明ですが、この透明性が逆にプロの取引者に体系的な優位性を築きやすくしています。低遅延 API と確率モデルを備えたクオンツ・ウォレットは、「ニュースを見てから App を開いて賭ける」一般ユーザーとは、そもそも同じ競技場にいません。

Token Terminal のデータによると、Polymarket の過去 30 日における名目取引高は約 98 億米ドルで、月間アクティブ取引者は約 46.26 万人です。プラットフォーム自体の成長に問題はありませんが、ユーザー増加とユーザーの収益の間の関係は逆方向です——Sergeenkov のデータでは、利益取引者の割合の低下がユーザー増加のピークと直接結びついており、特に 2024 年 11 月の米国大統領選後の流入の波で顕著だとされています。

情報集約ツールか、それともゼロサムのゲーム?

このレポートは、古くからある論争を再び呼び起こしました。予測市場はいったい誰のために機能しているのか?

支持者の中核的な論点は情報集約です。Polymarket の公式データでは、結果が確定するまでの 1 か月間に、価格予測の正確性は 94% 超だったとされています。言い換えれば、取引者の 84% が損をしていても、市場全体としては価値ある確率シグナルを生み出し続けているということです。損をしている個人取引者は、実質的に情報の価格付けに対して支払っているのです。

一方で批判者は、あるプラットフォームで 84% の参加者が損をし、利益が自動化取引者に強く集中しているなら、それは規制上の分類における言葉遊びに過ぎず、カジノとの違いはほとんどないと考えています。とりわけスポーツ契約の領域では、予測市場とスポーツベッティングの境界線が意図的に曖昧にされつつあります。

Polymarket のバリュエーションは 200 億米ドルを突破し、インターコンチネンタル取引所(NYSE の親会社)は 2025 年 10 月に 20 億米ドルを投じています。資本市場は明らかに、予測市場の成長ストーリーに賭けています。

しかし Sergeenkov のレポートは、素朴な疑問を投げかけています。次の 250 万人のユーザーが押し寄せたとき、彼らの運命は前の波と何が違うのでしょうか?