サムスンが第2四半期にさらに30%値上げ、メモリ業界に「増益予想トップ=預增王」が出現、半導体製造装置ETF(561980)が急騰で5.7%以上!4月8日、半導体製造装置セクターが全面的に爆発。記事執筆時点で、半導体製造装置ETFの招商(561980)は大幅上昇し5%以上を記録。構成銘柄の中では、中微公司、北方華創、中科飛測がいずれも7%上昇。長川科技、中芯国际はそれぞれ6%超、4%超、寒武紀、拓荊科技、海光信息なども集団で追随上昇している。資金面では、当該ETFが連続3営業日で資金の純流入を約7000万元獲得しており、資金が買い集められている様子がはっきりしている。今回の相場の直接の引き金は、メモリの産業チェーンにおける業績が継続して予想を上回る形で着実に実現していることだ。4月7日夜、香农芯创が2026年の第1四半期業績予告を発表し、親会社帰属の純利益は11.4億〜14.8億元で、前年比は6714.72%〜8747.18%の増加になる見通し。控除後の純利益は、前年比で最高で9713.23%の伸びとなり、一時的にA株の第1四半期「増益予想トップ(預增王)」にランクインしている。同社は、業績が急増したのは生成型AIアプリケーション需要が力強く拡大していること、企業向けストレージ製品の価格が継続して上昇していること、そして収益力が継続して改善していることによると明確にしている。さらに驚くべきことに、香农芯创の2026年の第1四半期の単四半期ベースでの収益力は、同社の2025年通年の親会社帰属純利益5.44億元の2倍以上にすでに達している。これと歩調を合わせて、ストレージの大手各社も値上げをさらに強化している。サムスン電子は第1四半期にDRAMの平均単価を倍増させ、第2四半期にはさらに30%引き上げ、HBM、サーバー、汎用DRAMの全カテゴリをカバーする。SK海力士はこれまで、2026年のHBM生産能力はすでにすべて販売済みで、DRAMとNANDの在庫は残りわずか4週間だと述べていた。TrendForceのデータでは、第2四半期のDRAMの契約価格は前四半期比でさらに58%〜63%上昇すると予想され、NAND Flashの契約価格は70%〜75%急騰する見通しだ。値上げの効果は、メモリから全産業チェーンへと加速して波及している。英飞凌、德州仪器などの国際的なIDM大手から、晶合集成、普冉股份などの国内のトップ企業までが、相次いで価格改定の通知を出しており、業界が価格競争から利益回復の段階へ移行していることを示している。アナリストは、今回の値上げラッシュは、供給サイドのコスト圧力とAI需要の増加がともに押し上げたことによるものだと考えている。設備や材料など、国産化率を高める局面では、まず恩恵を受ける可能性がある。半導体製造装置ETFの招商(561980)は、中证半导を追跡しており、設備と材料の比率は80%超。さらに、上位で20%を集積回路の設計・製造のリーディング企業に厚く配分している。上位10銘柄の重点配分は、中微公司、北方華創、中芯国际、寒武紀、海光信息などの産業チェーンのリーディング企業をカバーしており、2020年以降の累計上昇率は234%超。高いボラティリティ(レバレッジ)特性が際立っており、メモリの大周期と国産代替の波の恩恵を十分に受けることが期待される。伝えられているところによると、当該指数の上位10銘柄の集中度は、科创芯片、半导体材料设备などの同種指数を大きく上回っており、景気循環の波及性が強い。そのため、反発の鋭さもより強く、新たな半導体の上昇サイクルにおいて、より高い弾力性を示す可能性がある。リスク提示:ファンドにはリスクがあります。投資は慎重に行ってください。

A株「増益王」誕生!シャノンシンチョウQ1純利益87倍増、半導体設備ETF(561980)急騰5.7%!

サムスンが第2四半期にさらに30%値上げ、メモリ業界に「増益予想トップ=預增王」が出現、半導体製造装置ETF(561980)が急騰で5.7%以上!

4月8日、半導体製造装置セクターが全面的に爆発。記事執筆時点で、半導体製造装置ETFの招商(561980)は大幅上昇し5%以上を記録。構成銘柄の中では、中微公司、北方華創、中科飛測がいずれも7%上昇。長川科技、中芯国际はそれぞれ6%超、4%超、寒武紀、拓荊科技、海光信息なども集団で追随上昇している。資金面では、当該ETFが連続3営業日で資金の純流入を約7000万元獲得しており、資金が買い集められている様子がはっきりしている。

今回の相場の直接の引き金は、メモリの産業チェーンにおける業績が継続して予想を上回る形で着実に実現していることだ。4月7日夜、香农芯创が2026年の第1四半期業績予告を発表し、親会社帰属の純利益は11.4億〜14.8億元で、前年比は6714.72%〜8747.18%の増加になる見通し。控除後の純利益は、前年比で最高で9713.23%の伸びとなり、一時的にA株の第1四半期「増益予想トップ(預增王)」にランクインしている。

同社は、業績が急増したのは生成型AIアプリケーション需要が力強く拡大していること、企業向けストレージ製品の価格が継続して上昇していること、そして収益力が継続して改善していることによると明確にしている。さらに驚くべきことに、香农芯创の2026年の第1四半期の単四半期ベースでの収益力は、同社の2025年通年の親会社帰属純利益5.44億元の2倍以上にすでに達している。

これと歩調を合わせて、ストレージの大手各社も値上げをさらに強化している。サムスン電子は第1四半期にDRAMの平均単価を倍増させ、第2四半期にはさらに30%引き上げ、HBM、サーバー、汎用DRAMの全カテゴリをカバーする。SK海力士はこれまで、2026年のHBM生産能力はすでにすべて販売済みで、DRAMとNANDの在庫は残りわずか4週間だと述べていた。TrendForceのデータでは、第2四半期のDRAMの契約価格は前四半期比でさらに58%〜63%上昇すると予想され、NAND Flashの契約価格は70%〜75%急騰する見通しだ。

値上げの効果は、メモリから全産業チェーンへと加速して波及している。英飞凌、德州仪器などの国際的なIDM大手から、晶合集成、普冉股份などの国内のトップ企業までが、相次いで価格改定の通知を出しており、業界が価格競争から利益回復の段階へ移行していることを示している。

アナリストは、今回の値上げラッシュは、供給サイドのコスト圧力とAI需要の増加がともに押し上げたことによるものだと考えている。設備や材料など、国産化率を高める局面では、まず恩恵を受ける可能性がある。

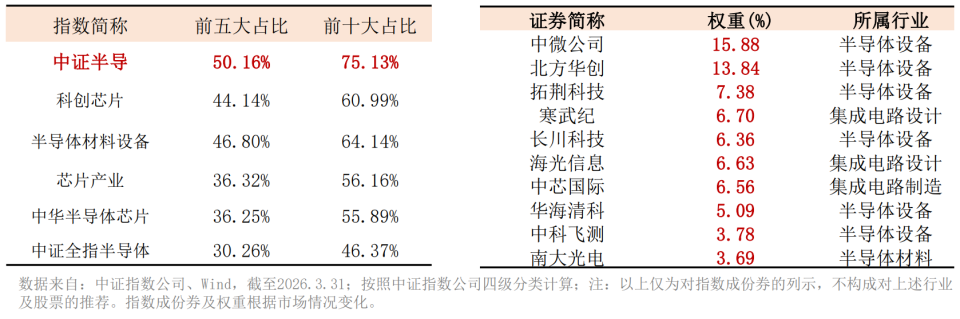

半導体製造装置ETFの招商(561980)は、中证半导を追跡しており、設備と材料の比率は80%超。さらに、上位で20%を集積回路の設計・製造のリーディング企業に厚く配分している。上位10銘柄の重点配分は、中微公司、北方華創、中芯国际、寒武紀、海光信息などの産業チェーンのリーディング企業をカバーしており、2020年以降の累計上昇率は234%超。高いボラティリティ(レバレッジ)特性が際立っており、メモリの大周期と国産代替の波の恩恵を十分に受けることが期待される。

伝えられているところによると、当該指数の上位10銘柄の集中度は、科创芯片、半导体材料设备などの同種指数を大きく上回っており、景気循環の波及性が強い。そのため、反発の鋭さもより強く、新たな半導体の上昇サイクルにおいて、より高い弾力性を示す可能性がある。

リスク提示:ファンドにはリスクがあります。投資は慎重に行ってください。