AIに聞く 燃油車の反発は、自動運転の普及によって価値回帰が起きたからですか?【文】劉坎順【編集】楊布丁つい先日終わった2026年の第1四半期は、各自動車メーカーにとって、あまりにも「地獄のような」幕開けを経験した後、最終的には喜と憂が入り混じった成績表を手にすることになりました。中国乗用車市場の最新統計によると、今年1〜3月の全国乗用車市場の累計小売台数は423.6万台で、前年同期比17%減です。その中でも、新エネルギー車の減速の落ち込み幅は、全体の大盤よりも明確に大きく、累計小売台数は184.4万台で、前年同期比24%減となりました。しかし、中国自動車の輸出は、ある程度国内販売の弱さを相殺しています。データによると、今年1〜2月の中国の自動車累計輸出台数は155万台で、前年同期比61%増です。そのうち2月の輸出台数は75万台で、前年同期比79%増。同期の新エネルギー車の輸出は32万台で、前年同期比120%増です。1〜2月の累計輸出は67万台で、前年同期比88%増でした。個別のメーカーを見ると、**上汽集団は95万台超の納車台数で王者の座を再び取り返し、BYDを上回って販売王者を奪還**しました。さらに、 吉利、BYD、奇瑞、長安は第2集団に位置しつつも上位を維持しており、自主系メーカーが販売上位5社を独占しています。ただしBYDと長安はいずれも前年同期比で下落しています。一方、 一汽-フォルクスワーゲン、広汽トヨタは、ハイブリッドと現地向けの改良により成長軌道に再び乗り、合弁ブランドは「断崖式の下落」に別れを告げ、下げ止まりから持ち直しを実現しています。従来型メーカーが順位を争う一方、新勢力はより残酷な淘汰(淘汰)レースを始めました。自動運転の平等化と価格の合理化が推進され、テスラ中国、零跑、理想、蔚来からなる第1集団と、小米、極氪、AITO問界、小鵬、深蓝、岚图からなる第2集団という構図が形成されました。その中で、小鵬と深蓝は第1四半期の販売台数も前年同期比で一定の下落があります。立ち上がりは不利だったものの、国内の車市場の構図はますます明確になり、全体として**自主系が強くリード、合弁は下げ止まりから持ち直し、新勢力は分化が加速**という状態を呈しています。自主ブランドは新エネルギー、輸出、多ブランド連携で優位性を拡大。合弁ブランドはハイブリッド車種+現地向け自動運転で燃油とハイブリッドの基礎体力を守ります。一方、新勢力は自動運転+コストパフォーマンスで集団間の差を広げました。**上汽が販売王者を奪還、燃油車が底打ち反発**2026年の第1四半期、自主ブランドはいまだ絶対的な主導権を握っています。上汽集団、BYD、吉利、奇瑞、長安などの自主系第1集団は堅調で、新エネルギーの製品ラインナップの充実、価格帯のカバー範囲の広さ、海外市場の拡大スピードの加速といった優位性を背景に、リードを継続的に拡大しています。複数の自主系自動車メーカーの月間販売は220万台以上の水準で安定しており、全体の競争力は大幅に強化されています。上汽集団は97.3万台の販売(小売台数は100.8万台)で、再び第1四半期の累計販売でトップの座を取り返しました。第2位の吉利汽車グループ(70.94万台)に約30万台上回ったものの、ここには合弁ブランド(上汽大众、上汽通用)の販売実績も含まれています。**特筆すべきは、上汽集団傘下の荣威、名爵MG、大通、红岩、跃进などの自主ブランドの販売が総販売の67.5%を占め、65.7万台に達し、前年同期比9.3%増となったことです。**また、グループ傘下の合弁自動車企業のうち、上汽大众の1〜3月の総販売は18.99万台で16.75%減。上汽通用の同期間の販売は12.13万台で、11.29%の増加です。吉利汽車グループは2026年第1四半期の総販売が70.9万台で、伝統的な自動車メーカーの販売で2位になりました。その中で、**吉利ブランド(吉利、吉利银河)の販売は55.07万台で、まさに絶対的な中核を担っています。特に银河ブランドが独立してからは、「出したら爆売れ」という特徴を維持しています。**一方、極氪+领克の累計販売は16.87万台で、高級純電市場でも依然として上位を占めています。3位のBYDグループは、2026年第1四半期の累計販売が70.05万台で、吉利グループ(2位)との差は1万台以内です。これに続く奇瑞グループ、長安汽車、さらに第10位の長城汽車まで含め、**それらには共通点があります。それは海外輸出量の増加です。**これは、国内の車市場全体が下向きの通路にある中で、中国の自動車が切り開いている急勾配の第2の成長曲線でもあります。データによると、BYDの1〜3月の総輸出量は31.98万台で、そのうち3月の前年同期比輸出増速は65.2%と非常に高い水準です。奇瑞グループは引き続き中国の自動車輸出市場における「ナンバーワン」で、第1四半期の総輸出量は39.33万台、前年同期比53.9%増。さらにグループ販売に占める割合は約65%で、すでに収益の大きな柱になっています。長安汽車の海外販売も3月に初めて月間で10万台の大台を突破し、104081台に達し、前月比60%増で歴史的最高値を更新しました。6位・7位に位置する一汽-フォルクスワーゲンと広汽グループはいずれも(後者の合弁ブランドも含め)、燃油車の回復に依拠し、ハイブリッド車種+現地向け自動運転で基礎体力を守りながら、同時に積極的に新エネルギー車へと転換し、市場に新たな成長ポイントを取り込んでいます。一汽-フォルクスワーゲンの迈腾(マイタン)、探岳のガソリン版は安定した価格設定で回復し、一汽奥迪の第1四半期販売は5.9万台で、高級燃油車のトップを堅持しています。広汽グループでは、広汽トヨタの双擎ハイブリッド車種の比率が55%超で、铂智3X、铂智7の純電モデルが発売されると、直接BYDの宋、漢ファミリーを照準し、発売初月の注文が1.2万件を突破しました。市場の観点から見ると、**ますます多くの伝統的自動車メーカーが「一口价(ワンプライス)」の価格競争に見切りをつけ、 「明確な価格表示+自動運転パッケージ+金融上の優遇」の組み合わせで勝負するようになり、10〜25万元の家庭用車市場が再び価値の競争に戻ってきました。**これにより、自主系と合弁がコアの競争レーンで正面衝突する状況が生まれています。中国自動車流通協会(乗用車市場に関する統計団体)の崔東樹(ツイ・トンシュ)事務総長の統計によると、2026年3月の伝統的燃油車の端末(消費者向け)割引幅は17.8%まで縮小し、2025年同期比では4.3ポイント低下しています。高級車の割引は21.5%、合弁の燃油車は17.2%で、業界の悪質な価格戦争はほぼ撤退しました。**「ガソリン車とEVの同価格」がもはや合言葉ではなく業界の標準になったとき、伝統的な燃油車も底打ち反発を迎えます。**中国汽車工業協会のデータによると、2026年3月の伝統的燃料の乗用車国内販売は102.7万台で、前年同期比は微減の2.1%ですが、前月比は38.8%増で、連続12か月の前年同期比の大幅下落という状態を終わらせました。同時に、新エネルギー車の販売も引き続き堅調に成長しており、その中で「自動運転の平等化」がコアのけん引要因になっています。**現在の10万元級モデルはL2が標準装備で、20万元級モデルはレーザーレーダーが普及しています。したがって、消費者の購買は「価格比較」から「自動運転比較」へと移っています。****「ウェイリー(蔚理)」が回復、小鵬はまた脱落**2026年の第1四半期の乗用車累計販売は前年同期比で下がったものの、新エネルギー車の普及率は引き続き上昇しています。PHEVと純電はいずれも二本立てで成長を実現しています。乗用車市場に関する統計団体の初期統計によると、3月の全国乗用車市場の新エネルギー車の小売は78.4万台で、新エネルギー普及率は47.3%、2月に比べて前月比で上昇しています。第1四半期の新エネルギー車累計小売は184.4万台で、新エネルギー普及率は43.5%。全体の普及率は2025年同期に比べると低下していますが、2026年1〜3月は連続2か月の前月比改善があり、修復の兆しは明確です。**新エネルギー車は依然として、車市場全体の成長をけん引する中核の力です。**2026年の第1四半期の新勢力ブランド販売TOP10では、新勢力の陣営の構図が完全に再構築されていることが示されています。テスラ中国がトップの座を守っているのに加え、零跑が続き、理想は堅調、蔚来は急増、極氪は二桁の伸び、小米は勢いよく参入しています。**伝統的な「蔚小理」の時代は幕を閉じ、今はコストパフォーマンス、高級化、クロスオーバー勢が「三つ巴」**です。3月の四半期末の追い込み(在庫販売・増量)が全体の回復を後押しし、上位ブランドの「強者はますます強い」効果が際立つ一方、中位陣営では分化が一段と加速しています。テスラが発表した2026年の第1四半期の世界の生産・納車レポートによると、テスラは引き続き世界市場で強い成長の勢いを維持しています。中国地域では、テスラ上海のスーパー工場の3月の電動車の納車台数が8.56万台超で、年内の過去最高を記録しました。第1四半期の納車は合計21.3万台で、前年同期比23.5%増です。内訳では、Model Yが国内乗用車の卸売販売台数で連続トップを維持。上海スーパー工場で生産されたModel 3、Model Yは、1月の車種別の輸出台数で上位3位を占め、合計で5万台超が海外市場へ輸出されました。あるアナリストは、テスラの販売が**「世界は逆風、中国は成長」**となっている主な理由は3点だと考えています。1つ目は、昨年の国内同時期の販売が弱かったこと、特に昨年2月は改良モデルModel Yへの切り替えと春節の影響で販売が乱れたこと。2つ目は、今年1月に導入された7年の超低金利での購入方案(金融政策)が販売を押し上げたこと。3つ目は、Model YとModel Y Lが中国の純電SUV市場で比較的しっかりした基盤を持っていることです。零跑は中国の新勢力ブランドの納車台数ランキングで1位で、3月単月でも全系の納車が再び5万台を突破し、前年同期比35%増。2026年第1四半期の累計納車は11.02万台です。零跑が継続して販売王者になれているのは、豊富な製品ラインナップが大きく関係しており、現時点で零跑は全方位の製品配置を完成させています。3月の中で、**零跑A10は初めてレーザーレーダーと「駐車場から駐車場まで」の上級運転支援機能を10万級まで引き上げ、販売成長をけん引する重要な動力になりました。**発売後の注文熱が継続して高まり、その後の零跑D19は4月16日の発売が予定されています。さらに零跑は財務面でもブレイクスルーを達成しており、2025年には初めて通年での黒字を実現し、理想に次いで2社目となる黒字化した新勢力ブランドになりました。理想汽車(理想)も同様に優れた表績で、3月の納車は新車41053台、前月比で大きく改善しました。**理想i6だけでも2.4万台超の販売に貢献しています。**理想汽車の董事長兼CEOの李想(リー・シアン)は、春節後に生産能力のボトルネックが完全に解消され、理想i6の出荷が継続して上向いていると述べています。理想i8はユーザーの高い評価により、受注台数も着実に増加しています。さらに、新しい理想L9も第2四半期に発売予定で、今後の市場増分に対する保障を提供します。3月の前年同期比の伸びが最も大きいのは蔚来グループで、3月の新車納車は35486台、前年同期比136%増。第1四半期の納車は8.35万台で、前年同期比98.3%増となり、財務報告で示した納車ガイダンスの上限を上回りました。主力としては、蔚来自動車の主ブランドの新型ES8が引き続き販売の主力を担っていますが、家庭市場向けの乐道(レイド)や、こだわりの小型車を打ち出す萤火虫ブランドも前月比で130%超の伸びをそれぞれ達成しています。市場の注目を集める小米汽車は、3月の納車が2万台超で、新世代の小米SU7は発売後10日も経たずに納車が7000台を突破しました。好調に売れているYU7モデルと組み合わせて二輪駆動となり、その結果、第1四半期の累計販売は7.9万台近くに達し、総合で5位に入りました。その後が極氪とAITO問界で、両者はともに中高級ポジションを主戦場とするブランドです。極氪の動きはより鮮明で、3月の納車は29318台、前年同期比90%増。極氪9Xの単一車種は引き続き好調で、3月の納車が80億台を超えています。同時に極氪8Xの予約販売も予想を上回る表現で、極氪の高級新エネルギー市場でのシェアをさらに固めました。特筆すべきは、**極氪が主流の新勢力ブランドの中で唯一、連続2か月で「前年同期比」と「前月比」のいずれも増加を達成しているブランドだという点です。**AITO問界の3月単月の販売は20234台で、前年同期比47.74%増。第1四半期の累計販売は70249台で、前年同期比55.64%増でした。その中で、問界M9は第1四半期で80億台超の販売を維持し、高級市場の主力です。新型車の問界M6は3月末(23日)にようやく予約を開始したものの、24時間で注文が6万台を突破し、市場の反応は非常に熱いものでした。嬉しいニュースがある一方で憂いもあります。小鵬汽車と深蓝汽車は3月単月でいずれも前月比の販売が大幅に増加しており、伸び率はそれぞれ80%と87.8%で、力強い回復の兆しが見えます。しかし、第1四半期の累計販売は前年同期比でいずれも明確に下落しています。深蓝汽車は前年同期比17.7%下落で、**小鵬汽車は前年同期比で33.32%と大幅に下落しています。**政策の追い風が弱まり、技術面・高級化ルートでの競争が激化する中で、小鵬が2026年に55〜60万台の販売目標を達成するのは、明らかに相当なプレッシャーがあります。TOP10の中で最下位の岚图汽車は、全体としては明るい表情を見せています。2026年の第1四半期の新車納車は33892台で、前年同期比30.2%増。3月単月の納車は15019台で、「前年同期比50%、前月比80%」という二桁成長の両方を実現しました。岚图は販売規模の増加だけでなく、成長のタイムラインもより安定していることがわかります。総合すると、新勢力の陣営の分化は引き続き加速しています。上位ブランドは製品力、自動運転システム、納車能力によって差を広げ、零跑や理想などの上位ブランドは規模効果と製品ラインナップの優位性で引き続きリードしています。中位ブランドは分化が見られ、極氪や岚图などはヒット車種によって高速な増加を実現していますが、一方で中小ブランドの生存空間はさらに圧迫されています。さらに、高級新エネルギー市場の競争は激しく、家庭用の純電・増程市場の構図は次第に固定化しています。**オートショーに加えメーデー連休、 第2四半期は販売の増加ポイントが訪れる可能性****2026年の第1四半期、中国の車市場はついに「一口价(ワンプライス)」の価格競争を完全に脱し、自動運転主導・価値優先・グローバル競争という新段階に正式に入りました。**その中で、自主ブランドは「国内でリード」から「グローバルで対標(ベンチマーク)」へ、合弁ブランドは「値下げで生き残る」から「エコシステムの共同構築」へ。そして新勢力は「野蛮な成長」から「強者はますます強い」へと移行しています。続いて、国の消費促進と複数の省・市の消費促進政策の後押しのもと、4月24日に開幕する2026北京モーターショーは、市場のムードを全面的に活性化し、人の集客も加速させると同時に、より多くのメーカーが2026年モデルの改良車を順次投入します。一般的には「増装しても値上げしない」という戦略を採り、自動運転、コックピット(車内)、安全装備は全面的にアップグレードされる見込みです。さらに、全国で20以上の省・市が継続する購入補助、スクラップ&リプレース(廃車買い替え)報奨などの消費促進政策も重なり、家庭の買い替え需要を直接押し上げます。**オートショーとメーデー連休は消費の相乗効果も生み、まとめて第2四半期の車市場のコア成長ポイントになります。**結局のところ、ここ2年のドライブ旅行が継続的にブームになっており、10万元級の新車はL2が標準装備、220万元級のモデルはレーザーレーダーなどの上級自動運転が普及しています。これらはより良いドライブ旅行体験につながるだけでなく、旅行需要が新規購入・買い替え層の需要増加をさらに後押しすることにもなります。その期間、各社は優遇セールを実施し、値引きで強く押し出してきます。2026年の年間の車市場について、崔東樹は楽観的です。年間の乗用車小売は2450万台で前年比3.6%増、新エネルギー乗用車の卸売は1680万台で前年比34%増、普及率は58%を超える見通しです。海外市場の関税政策の変動はあるものの、中国の自動車輸出の比率は引き続き上昇しています。**自主ブランドの海外販売比率は30%超で、グローバル化は国内の競争圧力に対抗するためのコアの支えになっています。**各社の3月販売は徐々に回復し、2月に比べて前月比40%〜50%の増加幅。さらに4〜5月の新しい自動運転技術の更新、注目度の高い新車のアップグレードと世代交代、そして市場の端末値引きがコントロールされていること、チャネルの収益改善なども加わり、販売のペースにプラスになります。第2四半期の中国の車市場は、販売台数が前月比で引き続き増加する可能性があり、前年同期比の下げ幅は縮小し、場合によってはプラスに転じることも期待されます。

連続12ヶ月の大幅下落に終止符、ガソリン車が底打ち反発!「一口価格」内輪も終わりに

AIに聞く 燃油車の反発は、自動運転の普及によって価値回帰が起きたからですか?

【文】劉坎順

【編集】楊布丁

つい先日終わった2026年の第1四半期は、各自動車メーカーにとって、あまりにも「地獄のような」幕開けを経験した後、最終的には喜と憂が入り混じった成績表を手にすることになりました。

中国乗用車市場の最新統計によると、今年1〜3月の全国乗用車市場の累計小売台数は423.6万台で、前年同期比17%減です。その中でも、新エネルギー車の減速の落ち込み幅は、全体の大盤よりも明確に大きく、累計小売台数は184.4万台で、前年同期比24%減となりました。

しかし、中国自動車の輸出は、ある程度国内販売の弱さを相殺しています。データによると、今年1〜2月の中国の自動車累計輸出台数は155万台で、前年同期比61%増です。そのうち2月の輸出台数は75万台で、前年同期比79%増。同期の新エネルギー車の輸出は32万台で、前年同期比120%増です。1〜2月の累計輸出は67万台で、前年同期比88%増でした。

個別のメーカーを見ると、上汽集団は95万台超の納車台数で王者の座を再び取り返し、BYDを上回って販売王者を奪還しました。さらに、 吉利、BYD、奇瑞、長安は第2集団に位置しつつも上位を維持しており、自主系メーカーが販売上位5社を独占しています。ただしBYDと長安はいずれも前年同期比で下落しています。一方、 一汽-フォルクスワーゲン、広汽トヨタは、ハイブリッドと現地向けの改良により成長軌道に再び乗り、合弁ブランドは「断崖式の下落」に別れを告げ、下げ止まりから持ち直しを実現しています。

従来型メーカーが順位を争う一方、新勢力はより残酷な淘汰(淘汰)レースを始めました。自動運転の平等化と価格の合理化が推進され、テスラ中国、零跑、理想、蔚来からなる第1集団と、小米、極氪、AITO問界、小鵬、深蓝、岚图からなる第2集団という構図が形成されました。その中で、小鵬と深蓝は第1四半期の販売台数も前年同期比で一定の下落があります。

立ち上がりは不利だったものの、国内の車市場の構図はますます明確になり、全体として自主系が強くリード、合弁は下げ止まりから持ち直し、新勢力は分化が加速という状態を呈しています。自主ブランドは新エネルギー、輸出、多ブランド連携で優位性を拡大。合弁ブランドはハイブリッド車種+現地向け自動運転で燃油とハイブリッドの基礎体力を守ります。一方、新勢力は自動運転+コストパフォーマンスで集団間の差を広げました。

上汽が販売王者を奪還、燃油車が底打ち反発

2026年の第1四半期、自主ブランドはいまだ絶対的な主導権を握っています。上汽集団、BYD、吉利、奇瑞、長安などの自主系第1集団は堅調で、新エネルギーの製品ラインナップの充実、価格帯のカバー範囲の広さ、海外市場の拡大スピードの加速といった優位性を背景に、リードを継続的に拡大しています。複数の自主系自動車メーカーの月間販売は220万台以上の水準で安定しており、全体の競争力は大幅に強化されています。

上汽集団は97.3万台の販売(小売台数は100.8万台)で、再び第1四半期の累計販売でトップの座を取り返しました。第2位の吉利汽車グループ(70.94万台)に約30万台上回ったものの、ここには合弁ブランド(上汽大众、上汽通用)の販売実績も含まれています。

**特筆すべきは、上汽集団傘下の荣威、名爵MG、大通、红岩、跃进などの自主ブランドの販売が総販売の67.5%を占め、65.7万台に達し、前年同期比9.3%増となったことです。**また、グループ傘下の合弁自動車企業のうち、上汽大众の1〜3月の総販売は18.99万台で16.75%減。上汽通用の同期間の販売は12.13万台で、11.29%の増加です。

吉利汽車グループは2026年第1四半期の総販売が70.9万台で、伝統的な自動車メーカーの販売で2位になりました。その中で、**吉利ブランド(吉利、吉利银河)の販売は55.07万台で、まさに絶対的な中核を担っています。特に银河ブランドが独立してからは、「出したら爆売れ」という特徴を維持しています。**一方、極氪+领克の累計販売は16.87万台で、高級純電市場でも依然として上位を占めています。

3位のBYDグループは、2026年第1四半期の累計販売が70.05万台で、吉利グループ(2位)との差は1万台以内です。これに続く奇瑞グループ、長安汽車、さらに第10位の長城汽車まで含め、**それらには共通点があります。それは海外輸出量の増加です。**これは、国内の車市場全体が下向きの通路にある中で、中国の自動車が切り開いている急勾配の第2の成長曲線でもあります。

データによると、BYDの1〜3月の総輸出量は31.98万台で、そのうち3月の前年同期比輸出増速は65.2%と非常に高い水準です。奇瑞グループは引き続き中国の自動車輸出市場における「ナンバーワン」で、第1四半期の総輸出量は39.33万台、前年同期比53.9%増。さらにグループ販売に占める割合は約65%で、すでに収益の大きな柱になっています。長安汽車の海外販売も3月に初めて月間で10万台の大台を突破し、104081台に達し、前月比60%増で歴史的最高値を更新しました。

6位・7位に位置する一汽-フォルクスワーゲンと広汽グループはいずれも(後者の合弁ブランドも含め)、燃油車の回復に依拠し、ハイブリッド車種+現地向け自動運転で基礎体力を守りながら、同時に積極的に新エネルギー車へと転換し、市場に新たな成長ポイントを取り込んでいます。一汽-フォルクスワーゲンの迈腾(マイタン)、探岳のガソリン版は安定した価格設定で回復し、一汽奥迪の第1四半期販売は5.9万台で、高級燃油車のトップを堅持しています。広汽グループでは、広汽トヨタの双擎ハイブリッド車種の比率が55%超で、铂智3X、铂智7の純電モデルが発売されると、直接BYDの宋、漢ファミリーを照準し、発売初月の注文が1.2万件を突破しました。

市場の観点から見ると、**ますます多くの伝統的自動車メーカーが「一口价(ワンプライス)」の価格競争に見切りをつけ、 「明確な価格表示+自動運転パッケージ+金融上の優遇」の組み合わせで勝負するようになり、10〜25万元の家庭用車市場が再び価値の競争に戻ってきました。**これにより、自主系と合弁がコアの競争レーンで正面衝突する状況が生まれています。

中国自動車流通協会(乗用車市場に関する統計団体)の崔東樹(ツイ・トンシュ)事務総長の統計によると、2026年3月の伝統的燃油車の端末(消費者向け)割引幅は17.8%まで縮小し、2025年同期比では4.3ポイント低下しています。高級車の割引は21.5%、合弁の燃油車は17.2%で、業界の悪質な価格戦争はほぼ撤退しました。

**「ガソリン車とEVの同価格」がもはや合言葉ではなく業界の標準になったとき、伝統的な燃油車も底打ち反発を迎えます。**中国汽車工業協会のデータによると、2026年3月の伝統的燃料の乗用車国内販売は102.7万台で、前年同期比は微減の2.1%ですが、前月比は38.8%増で、連続12か月の前年同期比の大幅下落という状態を終わらせました。同時に、新エネルギー車の販売も引き続き堅調に成長しており、その中で「自動運転の平等化」がコアのけん引要因になっています。現在の10万元級モデルはL2が標準装備で、20万元級モデルはレーザーレーダーが普及しています。したがって、消費者の購買は「価格比較」から「自動運転比較」へと移っています。

「ウェイリー(蔚理)」が回復、小鵬はまた脱落

2026年の第1四半期の乗用車累計販売は前年同期比で下がったものの、新エネルギー車の普及率は引き続き上昇しています。PHEVと純電はいずれも二本立てで成長を実現しています。乗用車市場に関する統計団体の初期統計によると、3月の全国乗用車市場の新エネルギー車の小売は78.4万台で、新エネルギー普及率は47.3%、2月に比べて前月比で上昇しています。第1四半期の新エネルギー車累計小売は184.4万台で、新エネルギー普及率は43.5%。全体の普及率は2025年同期に比べると低下していますが、2026年1〜3月は連続2か月の前月比改善があり、修復の兆しは明確です。新エネルギー車は依然として、車市場全体の成長をけん引する中核の力です。

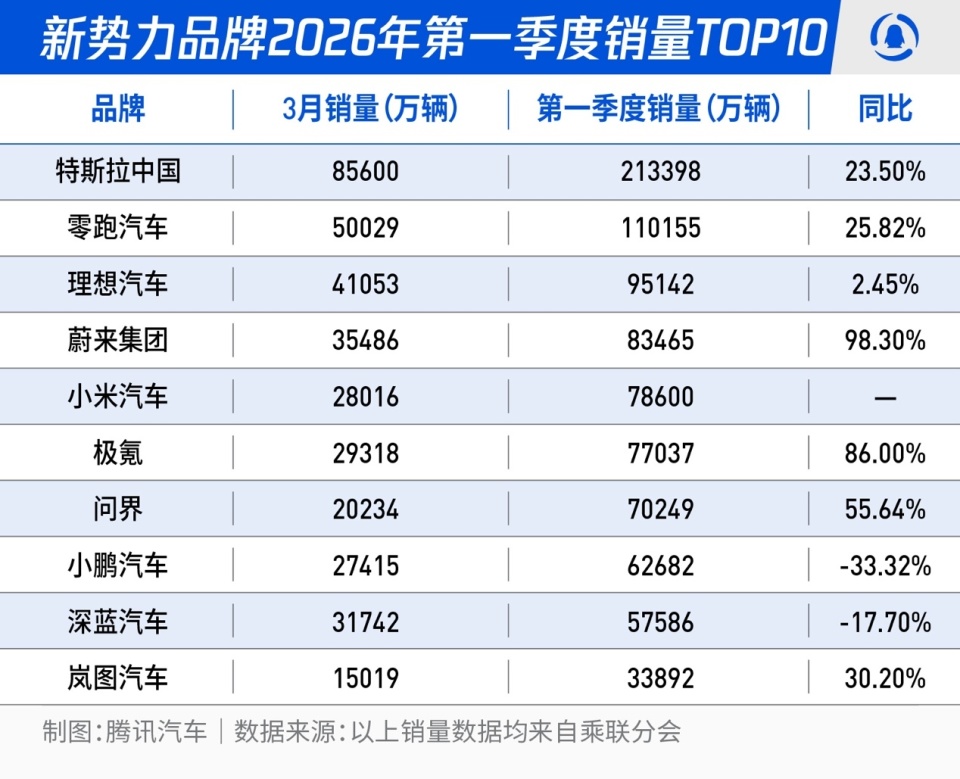

2026年の第1四半期の新勢力ブランド販売TOP10では、新勢力の陣営の構図が完全に再構築されていることが示されています。テスラ中国がトップの座を守っているのに加え、零跑が続き、理想は堅調、蔚来は急増、極氪は二桁の伸び、小米は勢いよく参入しています。**伝統的な「蔚小理」の時代は幕を閉じ、今はコストパフォーマンス、高級化、クロスオーバー勢が「三つ巴」**です。3月の四半期末の追い込み(在庫販売・増量)が全体の回復を後押しし、上位ブランドの「強者はますます強い」効果が際立つ一方、中位陣営では分化が一段と加速しています。

テスラが発表した2026年の第1四半期の世界の生産・納車レポートによると、テスラは引き続き世界市場で強い成長の勢いを維持しています。中国地域では、テスラ上海のスーパー工場の3月の電動車の納車台数が8.56万台超で、年内の過去最高を記録しました。第1四半期の納車は合計21.3万台で、前年同期比23.5%増です。内訳では、Model Yが国内乗用車の卸売販売台数で連続トップを維持。上海スーパー工場で生産されたModel 3、Model Yは、1月の車種別の輸出台数で上位3位を占め、合計で5万台超が海外市場へ輸出されました。

あるアナリストは、テスラの販売が**「世界は逆風、中国は成長」**となっている主な理由は3点だと考えています。1つ目は、昨年の国内同時期の販売が弱かったこと、特に昨年2月は改良モデルModel Yへの切り替えと春節の影響で販売が乱れたこと。2つ目は、今年1月に導入された7年の超低金利での購入方案(金融政策)が販売を押し上げたこと。3つ目は、Model YとModel Y Lが中国の純電SUV市場で比較的しっかりした基盤を持っていることです。

零跑は中国の新勢力ブランドの納車台数ランキングで1位で、3月単月でも全系の納車が再び5万台を突破し、前年同期比35%増。2026年第1四半期の累計納車は11.02万台です。零跑が継続して販売王者になれているのは、豊富な製品ラインナップが大きく関係しており、現時点で零跑は全方位の製品配置を完成させています。

3月の中で、**零跑A10は初めてレーザーレーダーと「駐車場から駐車場まで」の上級運転支援機能を10万級まで引き上げ、販売成長をけん引する重要な動力になりました。**発売後の注文熱が継続して高まり、その後の零跑D19は4月16日の発売が予定されています。さらに零跑は財務面でもブレイクスルーを達成しており、2025年には初めて通年での黒字を実現し、理想に次いで2社目となる黒字化した新勢力ブランドになりました。

理想汽車(理想)も同様に優れた表績で、3月の納車は新車41053台、前月比で大きく改善しました。**理想i6だけでも2.4万台超の販売に貢献しています。**理想汽車の董事長兼CEOの李想(リー・シアン)は、春節後に生産能力のボトルネックが完全に解消され、理想i6の出荷が継続して上向いていると述べています。理想i8はユーザーの高い評価により、受注台数も着実に増加しています。さらに、新しい理想L9も第2四半期に発売予定で、今後の市場増分に対する保障を提供します。

3月の前年同期比の伸びが最も大きいのは蔚来グループで、3月の新車納車は35486台、前年同期比136%増。第1四半期の納車は8.35万台で、前年同期比98.3%増となり、財務報告で示した納車ガイダンスの上限を上回りました。主力としては、蔚来自動車の主ブランドの新型ES8が引き続き販売の主力を担っていますが、家庭市場向けの乐道(レイド)や、こだわりの小型車を打ち出す萤火虫ブランドも前月比で130%超の伸びをそれぞれ達成しています。

市場の注目を集める小米汽車は、3月の納車が2万台超で、新世代の小米SU7は発売後10日も経たずに納車が7000台を突破しました。好調に売れているYU7モデルと組み合わせて二輪駆動となり、その結果、第1四半期の累計販売は7.9万台近くに達し、総合で5位に入りました。

その後が極氪とAITO問界で、両者はともに中高級ポジションを主戦場とするブランドです。極氪の動きはより鮮明で、3月の納車は29318台、前年同期比90%増。極氪9Xの単一車種は引き続き好調で、3月の納車が80億台を超えています。同時に極氪8Xの予約販売も予想を上回る表現で、極氪の高級新エネルギー市場でのシェアをさらに固めました。特筆すべきは、極氪が主流の新勢力ブランドの中で唯一、連続2か月で「前年同期比」と「前月比」のいずれも増加を達成しているブランドだという点です。

AITO問界の3月単月の販売は20234台で、前年同期比47.74%増。第1四半期の累計販売は70249台で、前年同期比55.64%増でした。その中で、問界M9は第1四半期で80億台超の販売を維持し、高級市場の主力です。新型車の問界M6は3月末(23日)にようやく予約を開始したものの、24時間で注文が6万台を突破し、市場の反応は非常に熱いものでした。

嬉しいニュースがある一方で憂いもあります。小鵬汽車と深蓝汽車は3月単月でいずれも前月比の販売が大幅に増加しており、伸び率はそれぞれ80%と87.8%で、力強い回復の兆しが見えます。しかし、第1四半期の累計販売は前年同期比でいずれも明確に下落しています。深蓝汽車は前年同期比17.7%下落で、**小鵬汽車は前年同期比で33.32%と大幅に下落しています。**政策の追い風が弱まり、技術面・高級化ルートでの競争が激化する中で、小鵬が2026年に55〜60万台の販売目標を達成するのは、明らかに相当なプレッシャーがあります。

TOP10の中で最下位の岚图汽車は、全体としては明るい表情を見せています。2026年の第1四半期の新車納車は33892台で、前年同期比30.2%増。3月単月の納車は15019台で、「前年同期比50%、前月比80%」という二桁成長の両方を実現しました。岚图は販売規模の増加だけでなく、成長のタイムラインもより安定していることがわかります。

総合すると、新勢力の陣営の分化は引き続き加速しています。上位ブランドは製品力、自動運転システム、納車能力によって差を広げ、零跑や理想などの上位ブランドは規模効果と製品ラインナップの優位性で引き続きリードしています。中位ブランドは分化が見られ、極氪や岚图などはヒット車種によって高速な増加を実現していますが、一方で中小ブランドの生存空間はさらに圧迫されています。さらに、高級新エネルギー市場の競争は激しく、家庭用の純電・増程市場の構図は次第に固定化しています。

オートショーに加えメーデー連休、 第2四半期は販売の増加ポイントが訪れる可能性

**2026年の第1四半期、中国の車市場はついに「一口价(ワンプライス)」の価格競争を完全に脱し、自動運転主導・価値優先・グローバル競争という新段階に正式に入りました。**その中で、自主ブランドは「国内でリード」から「グローバルで対標(ベンチマーク)」へ、合弁ブランドは「値下げで生き残る」から「エコシステムの共同構築」へ。そして新勢力は「野蛮な成長」から「強者はますます強い」へと移行しています。

続いて、国の消費促進と複数の省・市の消費促進政策の後押しのもと、4月24日に開幕する2026北京モーターショーは、市場のムードを全面的に活性化し、人の集客も加速させると同時に、より多くのメーカーが2026年モデルの改良車を順次投入します。一般的には「増装しても値上げしない」という戦略を採り、自動運転、コックピット(車内)、安全装備は全面的にアップグレードされる見込みです。さらに、全国で20以上の省・市が継続する購入補助、スクラップ&リプレース(廃車買い替え)報奨などの消費促進政策も重なり、家庭の買い替え需要を直接押し上げます。

**オートショーとメーデー連休は消費の相乗効果も生み、まとめて第2四半期の車市場のコア成長ポイントになります。**結局のところ、ここ2年のドライブ旅行が継続的にブームになっており、10万元級の新車はL2が標準装備、220万元級のモデルはレーザーレーダーなどの上級自動運転が普及しています。これらはより良いドライブ旅行体験につながるだけでなく、旅行需要が新規購入・買い替え層の需要増加をさらに後押しすることにもなります。その期間、各社は優遇セールを実施し、値引きで強く押し出してきます。

2026年の年間の車市場について、崔東樹は楽観的です。年間の乗用車小売は2450万台で前年比3.6%増、新エネルギー乗用車の卸売は1680万台で前年比34%増、普及率は58%を超える見通しです。海外市場の関税政策の変動はあるものの、中国の自動車輸出の比率は引き続き上昇しています。自主ブランドの海外販売比率は30%超で、グローバル化は国内の競争圧力に対抗するためのコアの支えになっています。

各社の3月販売は徐々に回復し、2月に比べて前月比40%〜50%の増加幅。さらに4〜5月の新しい自動運転技術の更新、注目度の高い新車のアップグレードと世代交代、そして市場の端末値引きがコントロールされていること、チャネルの収益改善なども加わり、販売のペースにプラスになります。第2四半期の中国の車市場は、販売台数が前月比で引き続き増加する可能性があり、前年同期比の下げ幅は縮小し、場合によってはプラスに転じることも期待されます。