最近、マーケット・ストラテジストによる投稿がソーシャルプラットフォームXでバズりました。問題の投稿のスクリーンショットはこちらです: ランス・ロバーツのXでの投稿 -------------------------------  2026年3月15日現在。 まとめると、このストラテジストの言い分によれば、市場の最大の損失を回避することで、市場が最大の上昇を記録した日に市場から外れていたことによって失ったものより、はるかに大きく得をするはずでした、ということです。要するに、最悪の日をやり過ごして、最高の日に参加することをあまり気にしないほうがよい、という含意になります。それでは、その主張を検証しましょう。ファクトチェック----------まず、この記事の内容は事実に基づいていますか?はいです。私は分析をやり直して、著者と同じ数字に到達しました。S&Pの「10番目までのワースト日」を避けることで、「10番目までのベスト日」を逃すことによって失った分よりも多くの利益が得られていました。以下は、その期間の10のワースト日と10のベスト日です:| 日付 | 損失 | 日付 | 利益 || --- | --- | --- | --- || 3/16/2020 | -11.98% | 10/13/2008 | 11.58% || 3/12/2020 | -9.51% | 10/28/2008 | 10.79% || 10/15/2008 | -9.04% | 4/9/2025 | 9.52% || 12/1/2008 | -8.93% | 3/24/2020 | 9.38% || 9/29/2008 | -8.79% | 3/13/2020 | 9.29% || 10/9/2008 | -7.62% | 3/23/2009 | 7.07% || 3/9/2020 | -7.60% | 4/6/2020 | 7.03% || 10/27/1997 | -6.87% | 11/13/2008 | 6.92% || 8/31/1998 | -6.80% | 11/24/2008 | 6.47% || 11/20/2008 | -6.71% | 3/10/2009 | 6.37% || 平均損失 | -8.38% | 平均利益 | 8.44% |なぜ、最悪の日を回避すれば、最高の日を逃すことで失うことになる分よりも多く得られるのでしょうか?「最悪10日間」の平均損失は「最高10日間」の平均利益よりわずかに小さいとはいえ、複利によって損失の影響はより大きくなります。例として、今日は10%下がり、明日は4%下がる株を保有しているとします。ところが翌日は5%上昇し、その次の日は10%上昇します。すると、平均損失はわずかに小さく(7.0%)、平均利益(7.5%)よりも低くなります。しかし、トントンには戻っていません。むしろ、約0.2%のマイナスです。この投稿はファクトチェックを通過します。ニュアンスチェック------------とはいえ、ロバーツの投稿は、いくつかの点で誤解を招きます。例えば、累積ベースでのパフォーマンスを示しています。これが25年超の時間軸であることを考えると、仮に年ごとの僅かな差であっても、そのような表現をすると、最後には大きな隔たり(深い溝)のように見えてしまうほど複利で積み上がり得ます。実際のところ、「最悪日を逃す」ことと「最良日を逃す」の年次リターン差はわずかでした。「最良10日」を逃した場合の年あたりのペナルティは2.40%、一方で「最悪10日」を逃した場合の年あたりのリワードは2.66%で、年換算の差は26ベーシスポイントでした。#### S&P 500:指数の10番目のベスト日と10番目のワースト日を除外した場合のパフォーマンス(1990年1月1日~2026年3月13日) 出所:Morningstar Direct、著者の計算。2026年3月13日現在。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。長期にわたっては小さな差でもドルベースでは大きく積み上がり得るため、最悪日を避けることの利益が大きく、最高日を逃すことの不利益が小さいという意味で、そのソーシャルメディアの投稿が妥当だと言うこともできます。しかし、最悪日回避の便益と、最高日を逃すことによるペナルティが時間の経過とともに変わっていることを考えると、それはやや無理があります。例として、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日まで、2通りで計算しました。すなわち、「ベスト10日を除外した指数リターン」と「ワースト10日を除外したリターン」です。さらに、「ベスト日を逃すことのペナルティ」と「ワースト日を回避することのボーナス」の純差も計算しました。#### S&P 500:ベスト10日およびワースト10日を除外した場合のローリング10年超過リターン 出所:Morningstar Direct;著者の計算。2026年2月28日現在。S&P 500 PRは配当の再投資を除外します。12か月刻みのローリング10年期間。リターンのボーナス(ペナルティ)は、「ex」ポートフォリオのリターンとS&P 500のリターンの差として導出。CSVをダウンロード。ワースト日を回避することで得られるリワードは、ベスト日を逃すことのペナルティと似たものでした(これが「ネット」ラインです)。確かに、前者が後者を上回る期間は多くありましたが、その支払いは主として、私たちのほとんどが予測できない何か—つまり株式市場の方向—の関数でした。S&Pのリターンが低いときは悪い日を避けることがより重要でしたが、指数のリターンが高い局面ではその重要性ははるかに低くなりました。#### S&P 500:ローリング10年の指数リターンと、ワースト10日を回避するネット・リワード 出所:Morningstar Direct、著者の計算。2026年2月28日現在。S&P 500 PR指数;配当の再投資を除外;ワースト日を逃すことのリワードとベスト日を逃すことのペナルティは、「ex」指数でのワースト10日による超過リターンから、「ex」指数でのベスト10日によるマイナスの超過リターンを差し引いて導出。CSVをダウンロード。この投稿の主張は、ニュアンスチェックに失敗します。リアリティチェック-------------ここまでのところ、重要な「象(エレファント)」については触れていませんでした。それは、市場の最悪日を回避できる能力です。この課題を現実的に捉えるために、投稿と対象期間を振り返りましょう。1990年1月1日から2026年3月13日までです。この期間におけるS&Pの毎日のリターンのタイムラプスはこちらです: S&P 500 日次リターン(1990年1月1日~2026年3月13日) --------------------------------------------------------- S&P 500 PR;再投資された配当を除外  何か気づきましたか?ベスト日とワースト日はかたまりで出ています。10番目のワースト日と10番目のベスト日の間の中央値は7日でした。#### S&P 500:ワースト10日とベスト10日の距離(1990年1月1日~2026年3月16日) 出所:Morningstar Direct、著者の計算。2026年3月16日現在。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。つまり、最悪日を回避しようとすると、たいていの場合、高い確率でベスト日のうちの1つを逃すリスクを伴っていた、ということです。互いの距離が非常に近かったからです。さらに、ベスト日に参加することは、最悪日を耐え忍ぶことを伴うことがしばしばありました。言い換えれば、ベスト日とワースト日はほぼ「セット」で、切り離せない取引だったのです。この投稿はリアリティチェックを落とします。結論----------多くの大胆な主張と同様に、これにも一定の真実の核があります。算術的には、対象の20年超の期間において、投資家は市場の最悪日を回避することで、ベスト日を逃すことによって受ける損失よりも多く利益を得ていたはずです。ただしその差は小さく、また、そのような戦略が機能するには、基本的に事前に市場の方向性を予測できる必要がありました—簡単なことではありません。景気の悪い市場では最悪日を避けようとする戦略はうまくいきましたが、株がより高いリターンを出した局面では効果はそれほどではありませんでした。理論はさておき、市場の最悪日を避けようとする戦略は実際にはほぼ不可能です。市場のベスト日とワースト日が一緒にかたまって出やすいからです。これは、意欲的な相場見習い、初心者、そしてプロに至るまで何世代にもわたり成功を阻み、今後の成功をさらに難しくする可能性が高いです。この投稿は嗅ぎ分けテストに合格しません。オンにしよう-----------ほかにも、私は次のようなことを書いたり、読んだり、見たり、聞いたりしています:* ターゲット・デート・ファンド市場における主要なトレンドの良いまとめ。* ERShares Private-Public Crossover ETF XOVR について、さらに詳しく。 * 同僚のイヴァンナ・ハンプトンと学びを共有する話をしています。 * そのマネージャーは、XOVRの流動性の低い持分に対処するための「計画」を掲げて電波に乗ります(ただし、それは彼と彼の取締役会の間の話です)。* ヘンドリック・ベッセムビンダーが、影響力のある研究を更新します:「One Hundred Years in the U.S. Stock Markets.」* ディムソン、マーシュ、スタントン:年次のグローバル投資リターン年鑑が出ました。* ジェイソン・ツワイクが(早すぎる)IPOについて語る;ロビン・ウィグルスワースもそれに触れています。* ブルームバーグが、特定目的会社(SPV)を調べて問題を見つけています。* 映画『Hoosiers』—もちろん、ということで。* ポッドキャスト『The Rewatchables』が『Fargo』に取り組みます。* バンクシーが正体を明かす。* Wireによる「Mannequin」。近況を教えてください-------------------あなたからの連絡を聞くのが大好きです。フィードバックはありますか? 記事の切り口の提案は? jeffrey.ptak@morningstar.com までメールしてください。よければ、Xでも @syouth1 をフォローできます。また、Substackの「Basis Pointing」と呼ばれる場所で、いろいろと書いています。

あなたは最悪の日を避けることで株式市場に勝つことができる。しかし、あなたは勝てない。

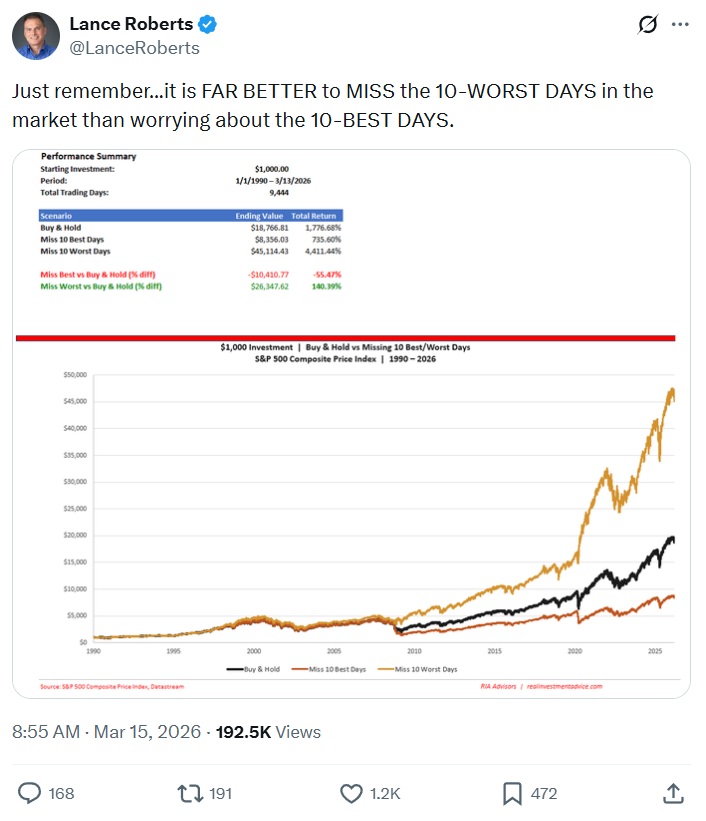

最近、マーケット・ストラテジストによる投稿がソーシャルプラットフォームXでバズりました。問題の投稿のスクリーンショットはこちらです:

2026年3月15日現在。

まとめると、このストラテジストの言い分によれば、市場の最大の損失を回避することで、市場が最大の上昇を記録した日に市場から外れていたことによって失ったものより、はるかに大きく得をするはずでした、ということです。要するに、最悪の日をやり過ごして、最高の日に参加することをあまり気にしないほうがよい、という含意になります。

それでは、その主張を検証しましょう。

ファクトチェック

まず、この記事の内容は事実に基づいていますか?はいです。私は分析をやり直して、著者と同じ数字に到達しました。S&Pの「10番目までのワースト日」を避けることで、「10番目までのベスト日」を逃すことによって失った分よりも多くの利益が得られていました。以下は、その期間の10のワースト日と10のベスト日です:

なぜ、最悪の日を回避すれば、最高の日を逃すことで失うことになる分よりも多く得られるのでしょうか?「最悪10日間」の平均損失は「最高10日間」の平均利益よりわずかに小さいとはいえ、複利によって損失の影響はより大きくなります。

例として、今日は10%下がり、明日は4%下がる株を保有しているとします。ところが翌日は5%上昇し、その次の日は10%上昇します。すると、平均損失はわずかに小さく(7.0%)、平均利益(7.5%)よりも低くなります。しかし、トントンには戻っていません。むしろ、約0.2%のマイナスです。

この投稿はファクトチェックを通過します。

ニュアンスチェック

とはいえ、ロバーツの投稿は、いくつかの点で誤解を招きます。

例えば、累積ベースでのパフォーマンスを示しています。これが25年超の時間軸であることを考えると、仮に年ごとの僅かな差であっても、そのような表現をすると、最後には大きな隔たり(深い溝)のように見えてしまうほど複利で積み上がり得ます。

実際のところ、「最悪日を逃す」ことと「最良日を逃す」の年次リターン差はわずかでした。「最良10日」を逃した場合の年あたりのペナルティは2.40%、一方で「最悪10日」を逃した場合の年あたりのリワードは2.66%で、年換算の差は26ベーシスポイントでした。

出所:Morningstar Direct、著者の計算。2026年3月13日現在。S&P 500 PRリターンは配当の再投資を反映していません。CSVをダウンロード。

長期にわたっては小さな差でもドルベースでは大きく積み上がり得るため、最悪日を避けることの利益が大きく、最高日を逃すことの不利益が小さいという意味で、そのソーシャルメディアの投稿が妥当だと言うこともできます。しかし、最悪日回避の便益と、最高日を逃すことによるペナルティが時間の経過とともに変わっていることを考えると、それはやや無理があります。

例として、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日まで、2通りで計算しました。すなわち、「ベスト10日を除外した指数リターン」と「ワースト10日を除外したリターン」です。さらに、「ベスト日を逃すことのペナルティ」と「ワースト日を回避することのボーナス」の純差も計算しました。

出所:Morningstar Direct;著者の計算。2026年2月28日現在。S&P 500 PRは配当の再投資を除外します。12か月刻みのローリング10年期間。リターンのボーナス(ペナルティ)は、「ex」ポートフォリオのリターンとS&P 500のリターンの差として導出。CSVをダウンロード。

ワースト日を回避することで得られるリワードは、ベスト日を逃すことのペナルティと似たものでした(これが「ネット」ラインです)。確かに、前者が後者を上回る期間は多くありましたが、その支払いは主として、私たちのほとんどが予測できない何か—つまり株式市場の方向—の関数でした。S&Pのリターンが低いときは悪い日を避けることがより重要でしたが、指数のリターンが高い局面ではその重要性ははるかに低くなりました。

出所:Morningstar Direct、著者の計算。2026年2月28日現在。S&P 500 PR指数;配当の再投資を除外;ワースト日を逃すことのリワードとベスト日を逃すことのペナルティは、「ex」指数でのワースト10日による超過リターンから、「ex」指数でのベスト10日によるマイナスの超過リターンを差し引いて導出。CSVをダウンロード。

この投稿の主張は、ニュアンスチェックに失敗します。

リアリティチェック

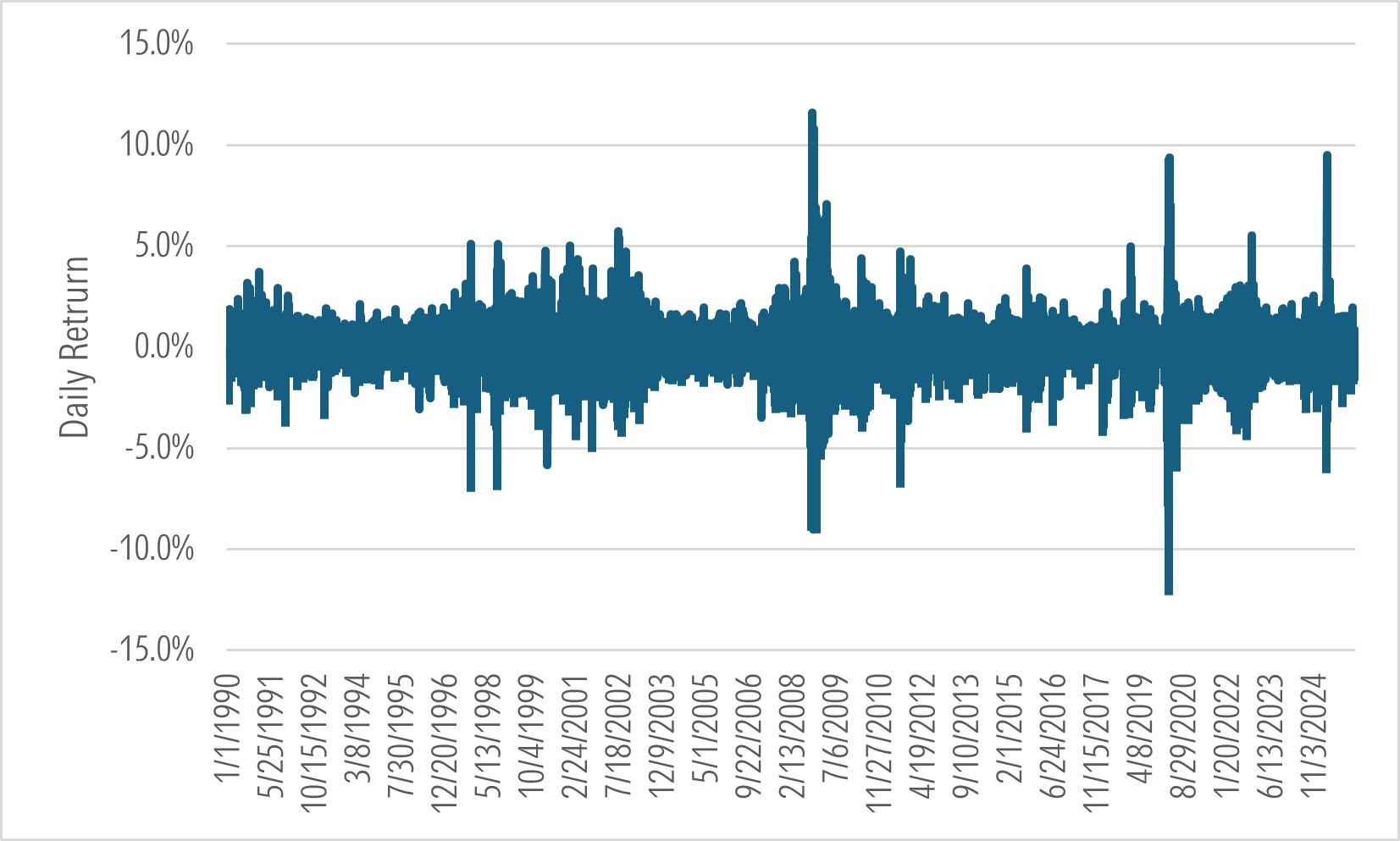

ここまでのところ、重要な「象(エレファント)」については触れていませんでした。それは、市場の最悪日を回避できる能力です。この課題を現実的に捉えるために、投稿と対象期間を振り返りましょう。1990年1月1日から2026年3月13日までです。この期間におけるS&Pの毎日のリターンのタイムラプスはこちらです:

何か気づきましたか?ベスト日とワースト日はかたまりで出ています。10番目のワースト日と10番目のベスト日の間の中央値は7日でした。

出所:Morningstar Direct、著者の計算。2026年3月16日現在。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。

つまり、最悪日を回避しようとすると、たいていの場合、高い確率でベスト日のうちの1つを逃すリスクを伴っていた、ということです。互いの距離が非常に近かったからです。さらに、ベスト日に参加することは、最悪日を耐え忍ぶことを伴うことがしばしばありました。言い換えれば、ベスト日とワースト日はほぼ「セット」で、切り離せない取引だったのです。

この投稿はリアリティチェックを落とします。

結論

多くの大胆な主張と同様に、これにも一定の真実の核があります。算術的には、対象の20年超の期間において、投資家は市場の最悪日を回避することで、ベスト日を逃すことによって受ける損失よりも多く利益を得ていたはずです。

ただしその差は小さく、また、そのような戦略が機能するには、基本的に事前に市場の方向性を予測できる必要がありました—簡単なことではありません。景気の悪い市場では最悪日を避けようとする戦略はうまくいきましたが、株がより高いリターンを出した局面では効果はそれほどではありませんでした。

理論はさておき、市場の最悪日を避けようとする戦略は実際にはほぼ不可能です。市場のベスト日とワースト日が一緒にかたまって出やすいからです。これは、意欲的な相場見習い、初心者、そしてプロに至るまで何世代にもわたり成功を阻み、今後の成功をさらに難しくする可能性が高いです。

この投稿は嗅ぎ分けテストに合格しません。

オンにしよう

ほかにも、私は次のようなことを書いたり、読んだり、見たり、聞いたりしています:

近況を教えてください

あなたからの連絡を聞くのが大好きです。フィードバックはありますか? 記事の切り口の提案は? jeffrey.ptak@morningstar.com までメールしてください。よければ、Xでも @syouth1 をフォローできます。また、Substackの「Basis Pointing」と呼ばれる場所で、いろいろと書いています。